ATX-Trends: Palfinger, Bawag, Wienerberger, voestalpine, FACC ...

Alessandra Calò

Alessandra Calò Olga Ignatovich

Olga Ignatovich Daido Moriyama

Daido Moriyama Jerker Andersson

Jerker Andersson29.10.2019, 9705 Zeichen

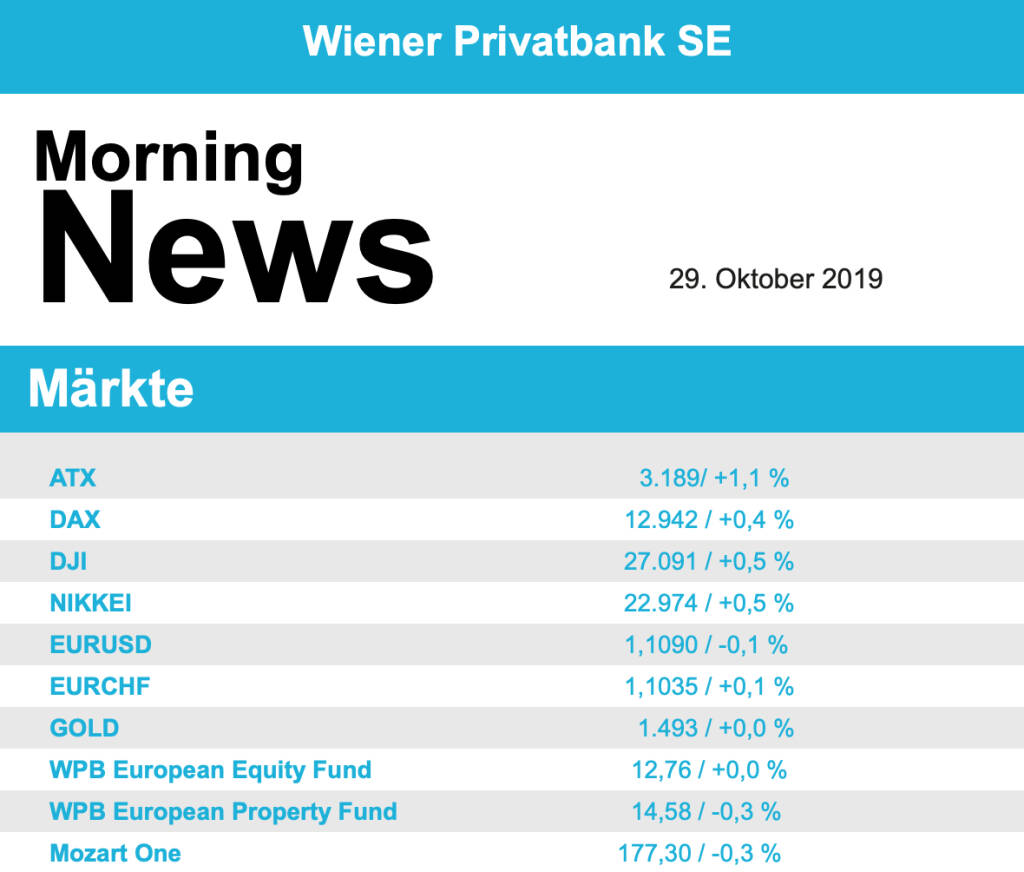

Europas Börsen haben am Montag durch die Aussagen des US-Präsidenten zum Stand der Handelsgespräche mit China profitiert, die Anleger fassten neuen Mut und liessen die anfangs noch schwächelnden Indices mit moderaten Gewinnen enden. Der EuroStoxx 50 schloss leicht befestigt mit einem Plus von 0,03%, der CAC 40 in Frankreich konnte sich um 0,4% verbessern, in Deutschland verzeichnete der Dax ebenfalls einen Zuwachs von 0,4% und die Börse in London konnte 0,1% zulegen. Die EU-Staaten hatten sich auf einen flexiblen Aufschub für den Austritt Großbritanniens aus der Staatengemeinschaft bis Ende Januar 2020 geeinigt, das gab dem Pfund einiges an Auftrieb und verhinderte einen stärker zulegenden Markt.

Die europaweit schwächsten Branchen waren die Lebensmittel- und Getränkebranche mit minus 0,5%und die Bankenbranche mit minus 0,4%. Bei den Finanzinstituten belastete vor allem HSBC, die britische Großbank lieferte ein schwaches Quartalsergebnis und reduzierte das Renditeziel für das kommende Jahr, die Anleger reagierten daraufhin mit Verkäufen und die Aktie musste 3,8% abgeben. Anheuser Busch litt nach dem Kursrutsch vom Freitag gestern unter weiteren negativen Analystenkommentaren und musste weitere 0,8% abgeben, darunter litt die gesamte Branche, Unilever , Ahold Delhaize und Diageo erlitten deutliche Rückgänge. Beliebt unter den Investoren war gestern der Autosektor mit einem Tagesplus von 1,8%, besonders die Zulieferer waren stark, Michelin konnte nach dem starken Freitag weitere 4,8% zulegen, knapp gefolgt von Valeo mit einem Anstieg um 3,8%. Auch Continental reihte sich hier ein und befestigte sich um 2,4%. LVMH Moet Hennessy Louis Vuitton hat erste Vorgespräche mit dem US-Juwelier Tiffany bezüglich einer Übernahme geführt, obwohl dies von Analysten als strategisch sinnvoller Schritt bezeichnet wurde musste der Luxusgüterkonzern 0,5% abgeben. Der deutsche Spezialchemiekonzern Covestro musste nach einem an und für sich erwarteten Ergebnis nach einer Achterbahnfahrt 2,9% schwächer schliessen, da die Gewinnprognose für das nächste Jahr unter den Markterwartungen lag. Weiter im Aufwärtstrend war Infineon , der Chiphersteller konnte ein Tagesplus von 3,0% erzielen.

Eine sehr freundliche Stimmung herrschte zum Wochenauftakt in Wien, der ATX war deutlich stärker als der europäische Durchschnitt und kletterte mit einem Anstieg um 1,1% auf den höchsten Stand seit Mai. In Wien sorgten bevorstehende Zahlenvorlagen und Analysteneinschätzungen für Impulse. Bawag zeigte sich vor der heutigen Zahlenpräsentation nur wenig verändert und ging 0,1% leichter aus dem Handel. Besser erging es der Erste Group , die ein Plus von 1,0% erzielen konnte, die Raiffeisen lag mit einem Zuwachs von 0,4% in der Mitte. Für die zur Wochenmitte erwarteten Drittquartalszahlen des heimischen Öl- und Gaskonzern OMV rechnen die Experten der Raiffeisen Centrobank und der Erste Group mit einem deutlichen Gewinnanstieg, die Erlöse sollen hingegen leicht fallen der Titel ging mit einem Aufschlag von 1,4% aus dem Handel, bei Schoeller-Bleckmann setzte sich die zarte Erholungsbewegung fort und der Titel schloss 0,2% stärker. Die Deutsche Bank senkte das Kursziel für voestalpine leicht von 28,0 Euro auf 27,0 Euro, bestätigte aber die Einstufung „Halten“, der Stahlkonzern war mit einem Plus von 2,9% einer der stärksten Titel. Noch deutlich besser verlief der Handel für Wienerberger , der Ziegelkonzern führte mit einem Anstieg von 4,6% die Kurstabelle an. Auch Agrana und FACC waren gefragt, für die beiden Titel gab es einen Aufschlag von 3,0%. AT&S profitierte von der guten europaweiten Stimmung im Sektor und konnte sich um 2,4% verbessern, die Semperit konnte die Abwärtsbewegung zunächst einmal beenden und 2,0% aufholen. Zu den wenigen Verlierern zählten die beiden Immobilientitel Warimpex und UBM Development, die sich um 1,0% beziehungsweise um 0,7% abschwächten.

Auch in den USA herrschte eine freundliche Stimmung, einerseits ausgelöst durch die optimistischen Aussagen des Präsidenten bezüglich dem Stand der Handelsgespräche mit China, andrerseits durch die allgemeine Markterwartung einer Zinssenkung durch die Fed am Mittwoch. Der Dow Jones konnte erneut die Hürde von 27.000 Punkten überwinden und endete mit einem Plus von 0,5%., der S&P 500 konnte ein neues Allzeithoch erringen und endete 0,6% befestigt, der Nasdaq 100 kletterte ebenfalls 1,0% nach oben. Microsoft konnte einen Cloud-Computing-Auftrag des US-Verteidigungsministeriums gegen Amazon gewinnen und dadurch 2,5% zulegen, auch Amazon erzielte trotz dieser Niederlage ein Plus von 0,9%. Walgreens Boots Alliance konnte nach einem sehr wechselvollen Tagesverlauf einen Zuwachs von 0,7% erzielen, der Pharmagroßhändler und Apothekenkonzern hatte zwar ein besseres Ergebnis pro Aktie als erwartet erzielt, beim operativen Gewinn blieben die Resultate aber hinter den Schätzungen zurück. AT&T legte nach einem guten Quartalsbericht ambitionierte Ziele für die nächsten drei Jahre vor, dadurch konnte der Telekomkonzern eine Verbesserung von 4,3% erzielen. Tiffany sprang nach dem Übernahmeangebot durch LVMH um 31,6% nach oben, Analysten betrachten den vorgelegten Übernahmepreis aber als zu gering für den tatsächlichen Unternehmenswert. Der Online-Musikdienst Spotify hatte einen unerwartet hohen Anstieg seiner aktiven Nutzer verzeichnet, was die Aktie des Streaminganbieters um 16,2% nach oben katapultierte.

Nach unten tendierten gestern die Ölpreise, Brent verbilligte sich um 0,7%, WTI verzeichnete gar einen Abschlag von 1,5%. Gold musste dem allgemein aufkommenden Optimismus Tribut zollen und pendelte sich bei einem Kurs von rund 1.492 US-Dollar ein. Der Euro konnte dank des Brexit-Aufschubes zulegen und erreichte gegen den US-Dollar einen Kurs von rund 1,111 im späten Handel.

Vorbörslich sind die Märkte in Europa heute Dienstag nahezu unverändert indiziert. Die Börsen in Asien beenden den heutigen Handelstag uneinheitlich. Unternehmensergebnisse präsentieren heute BAWAG und Palfinger (siehe unten). Makroökonomisch steht in Europa heute das Verbrauchervertrauen (FRA) und die Einzelhandelsumsätze (ESP), in den USA die schwebenden Hausverkäufe sowie ebenso das Verbrauchervertrauen im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Bawag

Das heimische Bankinstitut Bawag präsentierte heute seine Q3/19 Ergebnisse, die über den Erwartungen der Analysten lagen. Die operativen Erträge konnten im dritten Quartal um 5,5% YoY auf €314,9 Mio. gesteigert werden, was vor allem das Volumenwachstum in Kernprodukten sowie die Konsolidierung der kürzlich abgeschlossenen Akquisitionen reflektiert. Aufgrund dieser Akquisitionen erhöhten sich auch die operativen Aufwendungen um 5,5% auf €133,4 Mio.. Dies resultierte in einem Anstieg des operativen Ergebnisses um 5,6% auf €179,4 Mio.. Der Nettogewinn lag hingegen mit €124,4 Mio. um 0,2% unter dem Vorjahreswert. Während sich die Cost/Income Ratio im Vorjahresvergleich um 0,8 Prozentpunkte auf 42,9% reduzierte, konnte die CET1 Quote im Quartalsvergleich um 0,6 Prozentpunkte auf 15,7% gesteigert werden, was das Geschäftsmodell mit hoher Kapitalgenerierung reflektiert. Die NPL Ratio lag in den ersten drei Quartalen 2019 bei 1,9%. Am 18. Oktober 2019 hat die EZB ein Aktienrückkaufprogramm von bis zu €400 Mio. genehmigt, das voraussichtlich bis Ende November abgeschlossen sein wird. Der Ausblick für 2019 wurde bestätigt: es wird eine jährliche Wachstumsrate des Jahresüberschusses vor Steuern von mehr als 6% für 2019 und 2020 sowie ein absolutes Ziel von mehr als €600 Mio. im Jahr 2019 und €640 Mio. im Jahr 2020 prognostiziert. Der Nettogewinn soll im laufenden Geschäftsjahr über €450 Mio. liegen und nächstes Jahr auf über €480 Mio. ansteigen. Die Cost/Income Ratio soll 2019 unter 43% liegen und 2020 unter 40%. Sowohl 2019 als auch 2020 soll die CET1 Ratio zwischen 12 und 13%, sowie der Return on Tangible Common Equity zwischen 15 und 20 % liegen. Darüber hinaus strebt das Unternehmen eine jährliche Dividendenausschüttung von 50% des Nettogewinns an.

Q3/19: Operative Erträge: €314,9 Mio. (301,3e), Operatives Ergebnis: €179,4 Mio. (Vj. 169,9), Periodengewinn vor Steuern: €163,5 Mio. (152e), Nettogewinn: €124,4 Mio. (116e)

Palfinger

Der heimische Hersteller von hydraulischen Hebe- und Ladevorrichtungen Palfinger hat heute die Zahlen für das 3. Quartal 2019 veröffentlicht. Der Umsatz stieg im Q3/19 um 6,9% auf €407,2 Mio.., unter anderem aufgrund einer soliden Auftragslage im Segment Sales & Service LAND. Während sich das EBIT um 17,6% auf €36,0 Mio verbesserte, stieg das Konzernergebnis um 52,7% auf €20,0 Mio.. Die Segmentberichterstattung wurde Anfang 2019 an die neue Organisationsstruktur GLOBAL PALFINGER ORGANIZATION (GPO) angepasst und stärkte spürbar die globalen Strukturen und die bereichsübergreifende Zusammenarbeit. Dies resultierte in positiven Synergieeffekten und Effizienzsteigerungen. Im SEA-Segment schaffte man durch die erfolgreiche Restrukturierung im 3. Quartal den Break Even Point zu durchbrechen. Die Abhängigkeit vom Öl- und Gasgeschäft wurde dabei reduziert und der Fokus auf andere Segmente wie Kreuzfahrt-Rettungsausrüstung gelegt. Der Ausblick für das Gesamtjahr 2019 bleibt unverändert. Der Ausblick für das Gesamtjahr 2019 bleibt unverändert positiv. Auf Basis der aktuellen Marktentwicklung erwartet PALFINGER ein weiteres Rekordjahr. Das Management rechnet mit einem Umsatzzuwachs auf €1,7 Mrd. und einer EBIT-Marge von 9%. Für die kommenden Jahre sieht PALFINGER weiteres Wachstumspotenzial. Bis 2022 soll der Umsatz auf €2 Mrd. gesteigert und die Profitabilität weiter verbessert werden.

Q3/19: Umsatzerlöse: €407,2 Mio. (Vj. 380,8), EBIT: €36 Mio. (Vj. 30,6), Ergebnis nach Ertragssteuern €20,0 Mio. (Vj. 13,1)

Kapitalmarkt-stimme.at daily voice: Vorsorge - warum die 3. Säule noch wichtiger als die 2. ist oder der Schaden durch die WP-KESt

Agrana

Uhrzeit: 19:03:57

Veränderung zu letztem SK: 0.21%

Letzter SK: 11.95 ( -0.42%)

Amazon

Uhrzeit: 19:03:55

Veränderung zu letztem SK: -0.20%

Letzter SK: 225.40 ( 3.49%)

AT&T

Uhrzeit: 19:03:55

Veränderung zu letztem SK: -0.45%

Letzter SK: 22.45 ( -1.54%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.71%

Letzter SK: 5753.83 ( -1.03%)

Bawag

Uhrzeit: 19:03:57

Veränderung zu letztem SK: 0.69%

Letzter SK: 144.80 ( -5.36%)

CAC 40 Letzter SK: 144.80 ( -0.84%)

Continental

Uhrzeit: 19:03:23

Veränderung zu letztem SK: 0.41%

Letzter SK: 65.64 ( -1.03%)

Covestro

Uhrzeit: 19:03:18

Veränderung zu letztem SK: -0.42%

Letzter SK: 59.70 ( 0.17%)

DAX Letzter SK: 59.70 ( -0.11%)

Deutsche Bank

Uhrzeit: 19:03:23

Veränderung zu letztem SK: 0.03%

Letzter SK: 27.06 ( -0.61%)

Dow Inc.

Uhrzeit: 19:03:55

Veränderung zu letztem SK: 0.86%

Letzter SK: 32.56 ( 0.34%)

Dow Jones Letzter SK: 32.56 ( -0.16%)

FACC

Uhrzeit: 19:03:57

Veränderung zu letztem SK: 1.08%

Letzter SK: 12.94 ( -3.43%)

Gold Letzter SK: 12.94 ( -0.28%)

Infineon

Uhrzeit: 19:03:23

Veränderung zu letztem SK: -0.06%

Letzter SK: 54.15 ( 1.50%)

Microsoft

Uhrzeit: 19:03:55

Veränderung zu letztem SK: 0.37%

Letzter SK: 360.60 ( 2.13%)

Nasdaq Letzter SK: 360.60 ( 0.00%)

OMV

Uhrzeit: 19:02:09

Veränderung zu letztem SK: 0.43%

Letzter SK: 58.15 ( -0.51%)

Palfinger

Uhrzeit: 19:02:09

Veränderung zu letztem SK: -1.14%

Letzter SK: 37.20 ( 1.50%)

S&P 500 Letzter SK: 37.20 ( 0.80%)

Semperit

Uhrzeit: 19:02:09

Veränderung zu letztem SK: -0.00%

Letzter SK: 14.90 ( 0.00%)

UBM

Uhrzeit: 19:02:09

Veränderung zu letztem SK: 0.29%

Letzter SK: 17.20 ( 1.18%)

Unilever

Uhrzeit: 18:04:16

Veränderung zu letztem SK: 0.29%

Letzter SK: 0.00 ( 0.00%)

voestalpine

Uhrzeit: 19:03:57

Veränderung zu letztem SK: 0.14%

Letzter SK: 41.64 ( -3.34%)

Walgreens Boots Alliance

Uhrzeit: 22:02:31

Veränderung zu letztem SK: 0.05%

Letzter SK: 10.30 ( 0.45%)

Warimpex Letzter SK: 10.30 ( -1.41%)

Wienerberger

Uhrzeit: 19:03:57

Veränderung zu letztem SK: 0.12%

Letzter SK: 24.44 ( -1.69%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, UBM, Bajaj Mobility AG, Lenzing, EVN, Polytec Group, Verbund, VIG, Wienerberger, DO&CO, Erste Group, Mayr-Melnhof, Fabasoft, Bawag, FACC, Porr, Österreichische Post, voestalpine, Wolford, SW Umwelttechnik, Rosenbauer, BKS Bank Stamm, Oberbank AG Stamm, Flughafen Wien, Amag, CA Immo, EuroTeleSites AG, CPI Europe AG, Kapsch TrafficCom, Semperit, Telekom Austria.

Random Partner

RWT AG

Die Firma RWT Hornegger & Thor GmbH wurde 1999 von den beiden Geschäftsführern Hannes Hornegger und Reinhard Thor gegründet. Seitdem ist das Unternehmen kontinuierlich, auf einen derzeitigen Stand von ca. 30 Mitarbeitern, gewachsen. Das Unternehmen ist in den Bereichen Werkzeugbau, Formenbau, Prototypenbau und Baugruppenfertigung tätig und stellt des Weiteren moderne Motorkomponenten und Präzisionsteile her.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wertpapier-KESt und der darauffolgende Niedergang des österreichischen K...

» Warum Unternehmen an die Börse gehen, ohne Kapital aufzunehmen – Gregor ...

» Börse-Inputs auf Spotify zu Julia Kistner / Wolfgang Matejka

» Börse-Inputs auf Spotify zu u.a. AT&S, Semperit, KESt

» ATX knapp im Minus – doch der Total Return erzählt eine andere Geschicht...

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 24.4.: Grösste Indexumstellung ever, EVN (Börse Geschich...

» Wiener Börse Party #1142: ATX leicht schwächer (mit aber), AT&S sorgt fü...

» Nachlese: Frederic Esters Yes, Korinna Schumann, Markus Marterbauer, Pau...

» Wiener Börse zu Mittag leichter: AT&S, Frequentis und Palfinger gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - Andritz, Asta Energy (24/04...

- 21st Austria weekly - Andritz, Agrana (23/04/2026)

- Wertpapier-KESt und der darauffolgende Niedergang...

- 21st Austria weekly - Marinomed, Telekom Austria ...

- 21st Austria weekly - Bawag, A1 Telekom Austria (...

- 21st Austria weekly - Andritz, Strabag (20/04/2026)

Featured Partner Video

Private Investor Relations Podcast #29: Eva Reuter, Stefan Marin und ein Barista-Sample live von der Invest in Stuttgart

Herzlich willkommen zum Private Investor Relations Podcast. Dieser Kanal auf audio-cd.at ist presented by CIRA, EY und wikifolio mit dem investierbaren Austria 30 Private IR Portfolio. Heute habe i...

Books josefchladek.com

1937

Editions Perceval

13–15 November. Portraits: London

2026

Helions

Let's Sit Down Before We Go

2011

MACK

Viewfinders

2025

Studiofaganel

Someday Somewhere (Aru hi aru tokoro, 石元泰博 ある日ある所)

1958

Geibi Shuppan