ATX-Trends: Bawag, EVN, FACC, S Immo, Strabag, Verbund, Valneva, Zumtobel ...

Mellen Burns

Mellen Burns Bertien van Manen

Bertien van Manen Dimitri Bogachuk

Dimitri Bogachuk Matteo Girola

Matteo Girola09.09.2019, 7300 Zeichen

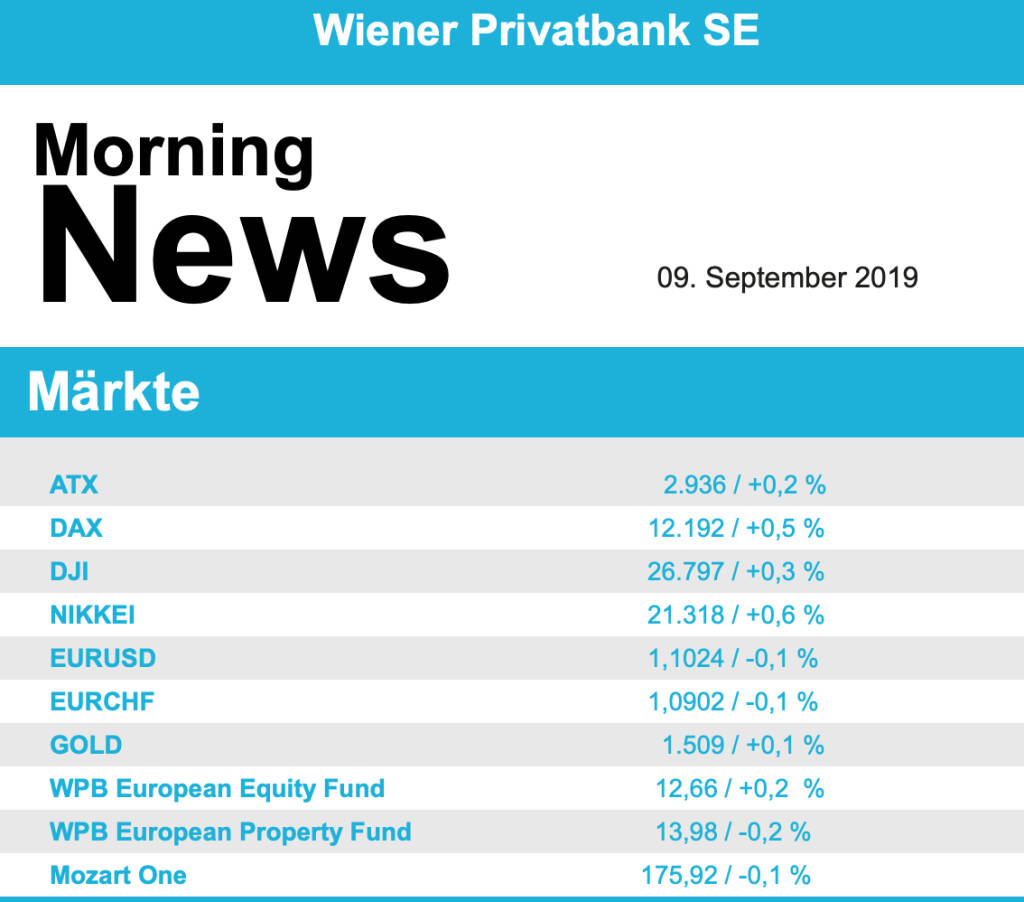

Weiter nach oben ging es zum Wochenausklang in Europa, wenngleich auch die Zuwächse nicht mehr ganz so gut ausfielen wie an den beiden vorangegangenen Tagen. Der EuroStoxx 50 beendete den Handel mit einem Aufschlag von 0,3%, was auf Wochensicht ein Plus von rund 2,0% bedeutete, in Paris konnte der Markt 0,2% zulegen, ebenso in London, nur Deutschland war etwas besser mit einem Zuwachs von 0,5%. Der Optimismus der Anleger basierte vor allem auf politischen Ereignissen, so hatte in Großbritannien das Gesetz gegen den ungeregelten EU-Austritt die letzte parlamentarische Hürde genommen, die wichtigste makroökonomische Veröffentlichung, die US-Arbeitsmarktdaten, fiel eher gemischt aus. Europaweit bewegten sich fast alle Branchenindizes am Freitag im positiven Bereich, lediglich in den Versorger- und Ölsektoren mussten die Anleger fallende Kurse hinnehmen.

Hier drückten vor allem die tagsüber wieder fallenden Ölpreise, Total war mit einem Minus von rund 1,0% einer der größten Verlierer im EuroStoxx 50, auch Royal Dutch Shell war mit einer ähnlichen Abgabe einer der schwächeren Titel in London. Weiter stark im Aufwind war SAFRAN, auf den starken Halbjahresbericht folgten positive Analystenkommentare, das führte zu einem Anstieg von 3,6%. Sodexo litt unter einer Abstufung auf „Underweight“ durch die Barclays Bank und musste einen Rückgang von 2,7% hinnehmen. In London standen die Anteile der Berkeley Group mit einem Kursgewinn von 2,8% positiv im Blickfeld, der Immobilienentwickler berichtete robuste Marktbedingungen in London und dem Südosten Englands. Roche konnte dank der Zulassung des Wirkstoffs Tecentriq zur Behandlung von zwei Lungenkrebsformen durch die EU-Kommission in Zürich einen Zuwachs von 1,1% verzeichnen. In Deutschland war thyssenkrupp weiter im Aufwind und konnte die Vortagsgewinne deutlich ausbauen, das Interesse des finnischen Konzerns Kone an der Aufzugsparte brachte den Titel weitere 4,7% nach oben. Die Commerzbank bekräftigte die Kaufempfehlung für adidas und Puma , beide Sportartikelhersteller konnten den Handel mit einem Aufschlag von rund 1,5% beenden.

Relativ wenig makroökonomische Daten werden diese Woche veröffentlicht, morgen die Industrieproduktion in Frankreich und Italien, am Donnerstag die Industrieproduktion in der Eurozone, die Inflation in Deutschland und Frankreich und am Freitag noch die Inflation in Spanien. Das Hauptaugenmerk wird diese Woche aber sicher auf der Sitzung der EZB am Donnerstag liegen, basierend auf den gegenwärtigen Marktdaten wird eine weitere Reduktion des Einlagesatzes als nahezu gegeben angenommen.

Ebenfalls leicht zulegen konnte die Börse in Wien, das heimische Börsenbarometer reihte sich mit einem Plus von 0,2% in den Durchschnitt der europäischen Indices ein. Die heimischen Versorger wurden durch die europaweite Schwäche des Sektors nach unten gezogen, zusätzlich senkte Credit Suisse die Einstufung für den Verbund von „Neutral“ auf „Underperform“, das Kursziel wurde aber leicht nach oben korrigiert. Das bedeutete insgesamt ein Minus von 1,9% für den Titel, EVN musste den Handel mit einem Abschlag von 1,0% beenden. Erfreulich verlief der Tag für die heimischen Bankentitel, Raiffeisen konnte sich um 1,2% verbessern, die Bawag war noch deutlich mehr gesucht und rückte um 1,8% vor, auch die Erste Group zählte mit einem Plus von 0,7% zu den Gewinnern. Sowohl voestalpine als auch FACC mussten den Zuwächsen des Vortages leicht Tribut zollen, der Stahlkonzern gab um 0,5% nach, der Flugzeugzulieferer schloss mit einer 0,8% schwächeren Notierung. S Immo profitierte von einer deutlichen Kurszielerhöhung durch die Erste Group, obwohl die Einstufung auf „Accumulate“ belassen wurde, das Immobilienunternehmen war mit einem Plus von 3,5% einer der stärksten Titel in Wien. Noch besser war Valneva , für den Impfstoffhersteller ging es stolze 3,6% nach oben. Gesucht war auch wieder UBM Development nach den Verlusten des Vortages, zum Wochenschluss konnte der Immobilienentwickler einen Zuwachs von 2,0% für sich verbuchen. Auch AT&S war weiter hoch oben in der Gunst der Anleger angesiedelt, der Halbleiterkonzern schloss mit einer 1,9% höheren Schlussnotierung Polytec konnte ebenfalls Boden gutmachen, für den Autozulieferer endete der Tag mit einem Aufschlag von 1,6%. Deutlich abgeben musste hingegen Zumtobel , der Leuchtenproduzent war am Freitag mit einem Minus von 2,0% schwächster Titel am heimischen Markt. Ebenfalls wenig beliebt war Strabag , für den Baukonzern ging es 1,2% nach unten.

Trotz leicht enttäuschender Arbeitsmarktdaten konnten auch die Börsen in den USA zulegen, wenngleich die Anstiege im Vergleich zu den vorangegangenen Tagen doch deutlich geringer ausfielen. Der Dow Jones konnte ein Plus von 0,3% erzielen, der S%P 500 legte um 0,1%, lediglich der Nasdaq 100 schloss mit einem leichten Minus von 0,1%. Außerhalb der Landwirtschaft waren in den USA im August 130 000 Stellen entstanden, während Experten im Schnitt mit 160 000 gerechnet hatten. Allerdings stiegen die Löhne etwas mehr als gedacht, was für die Notenbank Fed von besonderer Bedeutung ist, somit lieferten die Daten sowohl Befürwortern als auch Gegnern einer gelockerten Geldpolitik neue Argumente. Bei den Einzelwerten stand Facebook mit einem Abschlag von 1,8% im Mittelpunkt, einige US-Bundesstatten haben wegen kartellrechtlicher Bedenken eine Untersuchung gegen den Online-Riesen eingeleitet. Ebensolche Untersuchungen sollen laut Medienberichten auch gegen Google aufgenommen werden, der Mutterkonzern Alphabet musste 0,5% abgeben. Bei den Nebenwerten übertraf der Spezialist für elektronische Signaturen, DocuSign, mit den Umsätzen für das zweite Quartal die Markterwartungen deutlich und wurde dafür mit einem Kurssprung von 21,7% belohnt. Symantec, das ja bereits den Verkauf des Firmenkundengeschäftes an Broadcom vereinbart hat, soll jetzt von den Finanzinvestoren Advent und Permira übernommen werden, das trieb den Kurs des Softwareherstellers zwischenzeitlich stark in die Höhe, schlussendlich verblieb eine 4,5% höhere Schlussnotierung.

Wenige Veröffentlichungen von makroökonomischer Seite gibt es auch in den USA für diese Woche, am Mittwoch sind der Produzentenpreisindex und die Großhandelslagerbestände an der Reihe, am Donnerstag folgen Inflationszahlen und die wöchentlichen Arbeitslosendaten und am Freitag die Import- und Exportpreise, die Einzelhandelsumsätze und die von der Universität von Michigan ermittelte Stimmung unter den Konsumenten. Unternehmensergebnisse werden am Donnerstag von Broadcom und The Kroger bekanntgegeben.

Die Ölpreise, die während des Tages deutlich nachgeben mussten, erholten sich gegen Ende des Handels, Brent erreichte noch ein Plus von 1,0%, WTI ging mit einem Aufschlag von 0,4% aus dem Markt. Gold endete nach einem im Vergleich zu den letzten Tagen bewegten Handel leicht schwächer bei rund 1.506 US-Dollar. Der Euro bewegte sich gegen den US-Dollar ebenfalls relativ stark und wurde gegen Abend leicht schwächer bei einem Kurs von knapp über 1,10 gehandelt.

Vorbörslich sind die Märkte heute Montag zu Wochenbeginn in Europa nahezu unverändert indiziert. Die asiatischen Börsen starten leicht freundlich in die neue Handelswoche. Makroökonomisch stehen heute die Handelsbilanz (DE), die Industrieproduktion und Handelsbilanz (UK) im Fokus der Märkte.

Börsepeople im Podcast S25/03: Gerald Reischl

adidas

Uhrzeit: 13:08:52

Veränderung zu letztem SK: -0.65%

Letzter SK: 146.75 ( -0.37%)

Alphabet

Uhrzeit: 13:10:08

Veränderung zu letztem SK: -0.11%

Letzter SK: 333.20 ( -0.05%)

Bawag

Uhrzeit: 13:10:01

Veränderung zu letztem SK: 0.44%

Letzter SK: 147.40 ( 0.55%)

Commerzbank

Uhrzeit: 13:10:01

Veränderung zu letztem SK: 0.65%

Letzter SK: 36.13 ( 0.53%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

Dow Inc.

Uhrzeit: 13:08:38

Veränderung zu letztem SK: -1.10%

Letzter SK: 32.81 ( -2.13%)

Dow Jones Letzter SK: 32.81 ( -0.65%)

EVN

Uhrzeit: 13:09:56

Veränderung zu letztem SK: 0.09%

Letzter SK: 28.90 ( -0.34%)

FACC

Uhrzeit: 13:08:51

Veränderung zu letztem SK: 1.27%

Letzter SK: 14.20 ( -1.66%)

Gold Letzter SK: 14.20 ( -1.42%)

Meta

Uhrzeit: 13:08:26

Veränderung zu letztem SK: 0.00%

Letzter SK: 520.70 ( -0.49%)

Nasdaq Letzter SK: 520.70 ( 0.00%)

Polytec Group

Uhrzeit: 13:07:12

Veränderung zu letztem SK: -0.80%

Letzter SK: 4.40 ( -0.68%)

Puma

Uhrzeit: 13:09:50

Veränderung zu letztem SK: -0.85%

Letzter SK: 26.50 ( -1.16%)

Roche GS

Uhrzeit: 21:54:51

Veränderung zu letztem SK: 0.12%

Letzter SK: 357.30 ( 0.00%)

Royal Dutch Shell

Uhrzeit: 22:00:01

Veränderung zu letztem SK: 0.12%

Letzter SK: 0.00 ( 0.00%)

S Immo Letzter SK: 0.00 ( 0.00%)

Strabag

Uhrzeit: 13:09:52

Veränderung zu letztem SK: 0.12%

Letzter SK: 86.00 ( -1.94%)

ThyssenKrupp

Uhrzeit: 13:09:13

Veränderung zu letztem SK: 1.57%

Letzter SK: 10.48 ( 0.19%)

UBM

Uhrzeit: 13:06:32

Veränderung zu letztem SK: 1.19%

Letzter SK: 16.80 ( -1.18%)

Valneva

Uhrzeit: 13:06:29

Veränderung zu letztem SK: -2.19%

Letzter SK: 2.45 ( -0.85%)

Verbund

Uhrzeit: 13:10:04

Veränderung zu letztem SK: -0.97%

Letzter SK: 61.85 ( -1.04%)

voestalpine

Uhrzeit: 13:07:30

Veränderung zu letztem SK: 1.86%

Letzter SK: 44.14 ( -1.78%)

Zumtobel

Uhrzeit: 13:08:33

Veränderung zu letztem SK: -1.64%

Letzter SK: 3.66 ( 2.81%)

Bildnachweis

1.

Aktien auf dem Radar:Bajaj Mobility AG, AT&S, Wienerberger, Semperit, CPI Europe AG, Lenzing, Kapsch TrafficCom, Porr, Strabag, Andritz, DO&CO, Palfinger, Polytec Group, RBI, Reploid Group AG, Rosenbauer, VIG, Warimpex, Rosgix, SW Umwelttechnik, BKS Bank Stamm, Oberbank AG Stamm, UBM, Amag, EuroTeleSites AG, Österreichische Post, Telekom Austria, SAP, Henkel, Fresenius Medical Care, Hannover Rück.

Random Partner

Warimpex

Die Warimpex Finanz- und Beteiligungs AG ist eine Immobilienentwicklungs- und Investmentgesellschaft. Im Fokus der Geschäftsaktivitäten stehen der Betrieb und die Errichtung von Hotels in CEE. Darüber hinaus entwickelt Warimpex auch Bürohäuser und andere Immobilien.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: VIG, Verbund, DO & CO ....

» Börsepeople im Podcast S25/03: Gerald Reischl

» ATX im Plus, Emerald Horizon vor Börsegang und frisches Research zu Wien...

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Wiener Börse Party #1158: ATX etwas fester, Wienerberger gesucht, Emera...

» Börsegeschichte 19.5.. Andreas Treichl, Bajaj Mobility (Börse Geschichte...

» Nachlese: Elke Vlach, Frederic Esters, Treasury & Finance Convention 202...

» PIR-News: (Christine Petzwinkler)

» Wiener Börse zu Mittag leichter: Verbund, Frequentis und Semperit gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Paul Pleus mit PPinves...

- ATX TR-Frühmover: AT&S, voestalpine, Verbund, RBI...

- DAX-Frühmover: Siemens Energy, Scout24, SAP, Infi...

- Frisches Research zu AT&S

- Deutsche Wohnen am schwächsten (Peer Group Watch ...

- Research-Fazits zu Evonik, Brenntag, ASML, BASF, ...

Featured Partner Video

Wiener Börse Party #1150: ATX erstmals kurz über 6000, seen on Börse360, Opening Bells Verena Tanos und alternativ Florentina Holzinger

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Lisette Model

1979

Aperture

Mexico

1933

Delphic Studios

Heartbeat

1994

Volute

100 Sculptural Circumstances

2025

Lodge Press

Farewell Photography (English Version

2018

Getsuyosha, bookshop M