ATX-Trends: Andritz, Bawag, CA Immo, Lenzing, Zumtobel ...

Ola Rindal

Ola Rindal Yusuf Sevinçli

Yusuf Sevinçli Karl Blossfeldt

Karl Blossfeldt28.06.2019, 6034 Zeichen

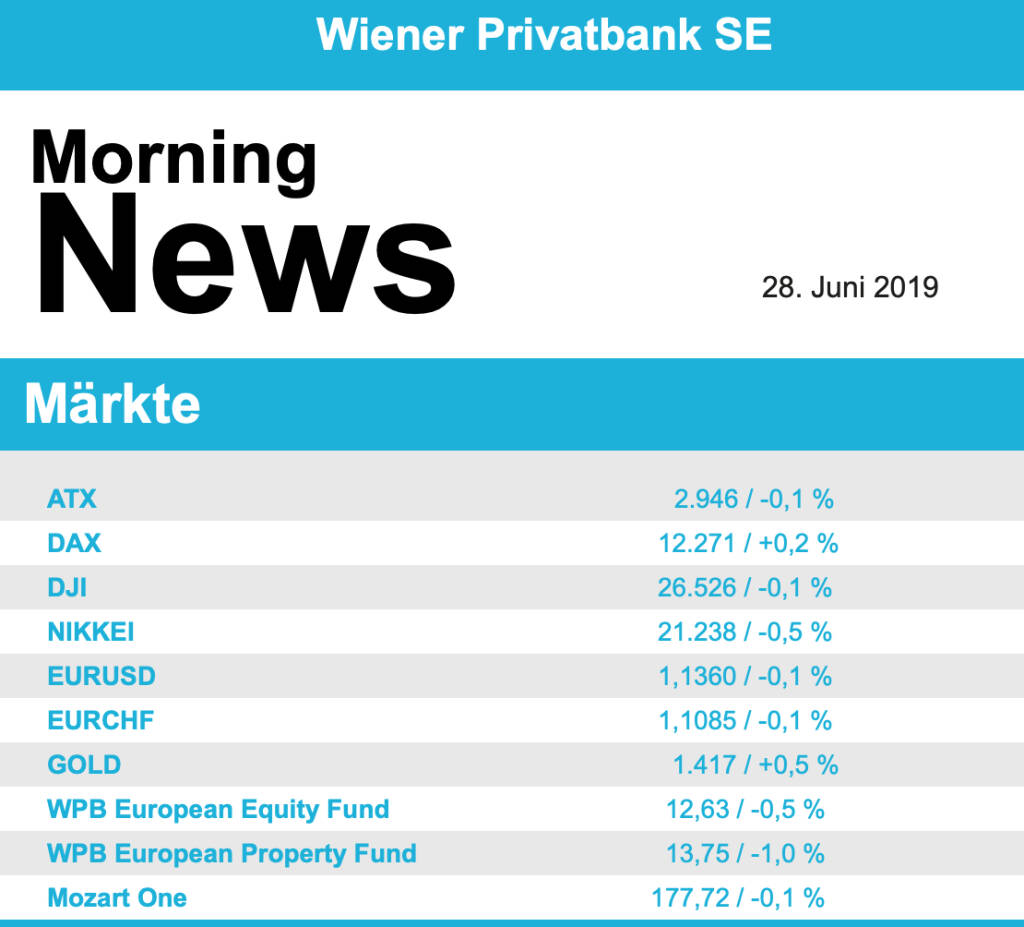

Auch am gestrigen Handelstag sind die Börsen in Europa nicht wirklich in Schwung gekommen, der Handel bewegte sich insgesamt in größeren Bandbreiten, schlussendlich endete der EuroStoxx 50 aber nahezu unverändert zum Vortagsschluss. Leichte Abgaben gab es für den CAC 40 und für den Footsie in London, der deutsche Dax konnte dank eines starken Endes noch leicht ins Plus drehen. Nach wie vor wartet alles auf den G20-Gipfel und das Treffen des amerikanischen Präsidenten mit dem chinesischen, es gab aber gestern bereits ermutigende Anzeichen dass das Treffen zumindest eine positive Note bekommen könnte. So soll Donald Trump laut Zeitungsberichten zugesagt haben, die angedrohte Ausweitung der Strafzölle auf alle Importe aus China zu verschieben.

In Europa waren gestern die Einzelhändler der erfolgreichste Sektor und konnten über 2,0% zulegen. Hier half vor allem der schwedische Modekonzern Hennes & Mauritz, wo die Sommerkollektion anscheinend bei den Kunden sehr gut ankommt, was mit einem Kurssprung von 13,6% honoriert wurde. Schlusslicht in der Sektorenübersicht war auch gestern der Immobiliensektor mit einem Minus von mehr als 1,0%. In Deutschland konnte sich der Chemiekonzern Bayer um 5,6% befestigen. Der Hedgefonds-Investor Elliott hatte seinen Einstieg bei dem Konzern öffentlich gemacht, was für viele als Kaufanreiz diente, zudem wurde das vom Aufsichtsrat beschlossene Maßnahmenpaket zum Umgang mit der Causa Glyphosat positiv kommentiert. Auch Chipwerte wie Infineon und Siltronic konnte die Gewinne vom Vortag weiter ausbauen und 1,8% beziehungsweise 4,5% zulegen, hier wirkte die Hoffnung auf einen positiven Ausgang des Handelsstreites zusätzlich kauffördernd.

Der heimische Markt passte sich gestern nach der deutlichen Outperformance des Vortages wieder dem europäischen Umfeld an, der ATX schloss nahezu unverändert mit einem leichten Minus. Gewinner des Tages in Wien war Zumtobel mit einem Plus von 6,4%. Der Vorarlberger Leuchtenhersteller konnte im abgelaufenen Geschäftsjahr den Gewinn ins Positive drehen und hat im letzten Quartal erstmals seit 13 Quartalen den Umsatz steigern können. Auch Lenzing war gesucht, die beabsichtigten Investitionen in Thailand wurden von den Analysten der Baader Bank sehr positiv kommentiert, der Faserhersteller konnte sich um 2,7% steigern. Gemischt verlief der Tag für die Bankentitel, die Erste Group konnte die Gewinne des Vortages weiter ausbauen und schloss 1,4% stärker, Raiffeisen hingegen musste dem Vortagesanstieg Tribut zollen und verbilligte sich um 0,7%. Auch die Bawag rutschte wieder leicht ab und schloss 0,6% schwächer.

Ebenfalls unterschiedlich war die Kursentwicklung bei den Öltiteln, während Schoeller-Bleckmann weiter zulegen konnte und ein Tagesplus von 1,9% erzielte, musste die OMV gestern wieder 1,4% abgeben. Einen starken Tag hatte der Flughafen Wien wo es um 2,4% nach oben ging, unter den Schwergewichten waren voestalpine mit einem Plus von 1,3% und Andritz mit einem Aufschlag von 1,2% die stärksten neben den bereits erwähnten. Auch AT&S rangierte in der Gunst der Investoren weit oben, die europaweite Sektorstärke resultierte in einer Verbesserung von 2,3%. Die Immobilientitel gerieten auch in Wien teilweise unter Druck, s Immo rutschte 2,2% ab, Immofinanz erlitt ein Minus von 1,9% und auch die CA Immo schloss 1,6% schwächer.

Der Handel in den USA verlief ähnlich wie der in Europa, auch hier war die Stimmung vor allem von der abwartenden Haltung vor dem Wochenende geprägt. Auch hier gaben die Zeitungsberichte, die von einem vorläufigen Abwarten sprachen, einiges an Auftrieb, allerdings warnen einige Analysten bereits davor, allzu viele Hoffnungen in den Gipfel zu setzen, da die Positionen nach wie vor weit auseinander liegen würden. Die gestern in den USA veröffentlichten Konjunkturdaten fielen großteils im Rahmen der Erwartungen aus und waren nicht in der Lage, den Märkten entscheidende Impulse zu verleihen. So endete der Dow Jones nahezu unverändert zum Vortagskurs, S&P 500 und Nasdaq 100 konnten sich jeweils um 0,4% befestigen.

Schwächster Wert im Dow Jones war Boeing , hier droht eine weitere Verlängerung des Flugverbotes für Maschinen der Baureihe 737 Max, da die US-Luftfahrtbehörde ein mögliches Risiko identifiziert hat, dessen Beseitigung nach Meinung von Experten bis zu drei Monate dauern könnte. Der Flugzeugbauer beendete den Handel mit einem Minus von 2,9%. Die Gewinnerliste im Dow wurde von Walgreens Boots Alliance angeführt, die Drogerie- und Apothekenkette hatte im vergangenen Geschäftsquartal zwar die schwierigen Marktbedingungen zu spüren bekommen, wie der um fast ein Viertel gesunkene Nettogewinn zeigte, bereinigt um Sondereffekte fiel dieser aber besser aus als erwartet was zu einem Kursanstieg von 4,1% führte. Credit Suisse hat die Bewertung der beiden Autounternehmen General Motors und Ford aufgenommen und beide Titel mit einem „Outperform“ eingestuft, das bedeutete einen Zuwachs von 0,5% für General Motors und von 2,9% für Ford, wo ein angekündigter Stellenabbau in Europa die Investoren zusätzlich zum Kaufen animierte.

Öl zeigte sich gestern wenig verändert, sowohl Brent als auch WTI beendeten den Tag mit einem kleinen Plus von 0,1%. Gold handelte in sehr engen Bandbreiten und beendete den Tag mit einer nahezu unveränderten Notierung von 1.410 US-Dollar. Auch im Handel zwischen Euro und US-Dollar gab es nur wenige Ausschläge, auch das Währungspaar endete nahezu unverändert zum Vortag bei einem Kurs von 1,137.

Vorbörslich sind die Börsen in Europa heute Freitag nahezu unverändert indiziert. Die asiatischen Märkte schliessen ebenso in der Nähe Ihrer Vortagesniveaus bzw. mit leichten Verlusten. Im Fokus der Investoren steht der derzeit laufende G20 Gipfel in Osaka, Japan. Von der Unternehmensseite gab Lenzing bereits gestern bekannt das größte Lyocellfaseranlage der Welt erichten zu wollen. Makroseitig erwarten wir heute Daten zur Entwicklung der Verbraucherpreise (FRA, ITA und EU), Persönliche Einkommen und Ausgaben, PMI Chicago und Verbrauchervertrauen aus den USA.

Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war mehr als 1100 Tage vorne) in unserer 25-Jahres-Wertung

Andritz

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.43%

Letzter SK: 81.20 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6457.92 ( 0.05%)

Bawag

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.00%

Letzter SK: 175.20 ( 0.17%)

Bayer

Uhrzeit: 13:02:54

Veränderung zu letztem SK: 0.44%

Letzter SK: 48.05 ( -0.81%)

Boeing

Uhrzeit: 13:03:54

Veränderung zu letztem SK: 1.40%

Letzter SK: 188.92 ( -2.15%)

CA Immo

Uhrzeit: 13:04:20

Veränderung zu letztem SK: 0.21%

Letzter SK: 24.15 ( -1.43%)

CAC 40 Letzter SK: 24.15 ( 0.28%)

CPI Europe AG

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.13%

Letzter SK: 15.52 ( -0.26%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

DAX Letzter SK: 0.84 ( 0.07%)

Dow Inc.

Uhrzeit: 13:03:54

Veränderung zu letztem SK: 0.35%

Letzter SK: 26.00 ( 0.66%)

Dow Jones Letzter SK: 26.00 ( 0.53%)

Flughafen Wien

Uhrzeit: 13:04:20

Veränderung zu letztem SK: 0.19%

Letzter SK: 51.80 ( 0.78%)

Ford Motor Co.

Uhrzeit: 13:03:54

Veränderung zu letztem SK: 1.94%

Letzter SK: 12.65 ( -1.21%)

General Motors Company

Uhrzeit: 13:03:54

Veränderung zu letztem SK: -0.31%

Letzter SK: 76.90 ( 0.52%)

Gold Letzter SK: 76.90 ( -1.42%)

Infineon

Uhrzeit: 13:02:54

Veränderung zu letztem SK: 0.42%

Letzter SK: 61.67 ( 3.70%)

Lenzing

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.00%

Letzter SK: 23.45 ( 0.43%)

Nasdaq Letzter SK: 23.45 ( 0.00%)

OMV

Uhrzeit: 13:03:42

Veränderung zu letztem SK: -0.67%

Letzter SK: 63.15 ( -0.47%)

S Immo Letzter SK: 63.15 ( 0.00%)

S&P 500 Letzter SK: 63.15 ( 0.70%)

voestalpine

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.27%

Letzter SK: 44.98 ( 0.81%)

Walgreens Boots Alliance

Uhrzeit: 22:02:31

Veränderung zu letztem SK: 0.05%

Letzter SK: 10.30 ( 0.45%)

Zumtobel

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 1.24%

Letzter SK: 4.03 ( -1.23%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Kapsch TrafficCom, Palfinger, Austriacard Holdings AG, Semperit, CPI Europe AG, VIG, FACC, Emerald Horizon AG, Lenzing, Gurktaler AG VZ, Marinomed Biotech, Rath AG, Verbund, Wolford, Wolftank-Adisa, BKS Bank Stamm, Amag, DO&CO, EuroTeleSites AG, Österreichische Post, Telekom Austria, UBM, Apple, Amazon, Alphabet-A, DAIMLER TRUCK HLD..., Fresenius Medical Care, Deutsche Bank, RWE, Deutsche Telekom.

Random Partner

cyan AG

Die cyan AG (XETR: CYR) ist ein Anbieter von intelligenten Cybersecurity-Lösungen mit fast 20 Jahren Erfahrung in der IT-Industrie. Die Gesellschaft bietet IT-Sicherheitsprodukte für Endkunden von Mobilfunk- und Festnetzinternetanbietern sowie Finanzdienstleistern an. Die Lösungen werden als White-Label-Produkte in die Apps und Systemlandschaft von internationalen Geschäftspartnern integriert, die diese unter ihrer eigenen Marke den Privat- und Geschäftskunden anbieten. Über Managed Service Provider bietet cyan zudem die Cybersecurity-Lösung cyan Guard 360 für mittelständische Unternehmen an.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Zum Ultimo stärker (Depot Kommentar)

» Börsegeschichte 31.7.: AT&S, CA Immo, Strabag (Börse Geschichte) (BörseG...

» Nachlese: Indexzertifikate der Imaps Capital von Andreas Wölfl, Christia...

» PIR-News zu RBI, Bawag, Kontron, WEB Windenergie, Addiko, Research zu Ve...

» Andritz überholt Do&Co: Wechsel an der Spitze der Wiener 25-Jahres-Wertu...

» Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war...

» Wiener Börse zu Mittag fester: Verbund, VIG und AT&S gesucht

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 30.7.: Extremes zu Porr (Börse Geschichte) (BörseGeschic...

» Nachlese: Vor Österreich-Tag bei der Deutsche Börse, Catharina Ahmadi (...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wienerberger und Andritz vs. Palfinger und RHI – ...

- VIG und Generali Assicuraz. vs. Zurich Insurance ...

- Telecom Italia und BT Group vs. Tele Columbus und...

- ArcelorMittal und voestalpine vs. Salzgitter und ...

- Garmin und Callaway Golf vs. World Wrestling Ente...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsenradio, Schlussbericht, Do., 30.07.26: Microsoft hebt die KI-Stimmung, Adidas erlebt trotz WM-Boom ein Kursdebakel

Microsoft nimmt der Wall Street die Angst vor milliardenschweren KI-Investitionen: Die Azure-Cloud wächst um 43 %, die Aktie springt rund 15 % nach oben. Ganz anders Meta, wo hohe Rechtskosten und ...

Books josefchladek.com

Let's Sit Down Before We Go

2011

MACK

Tumult

2024

Galerist & Galerie Filles du Calvaire

JJ VFF VV

2026

Void

Faroe Islands ; Wool, Wind & Waves

2026

Self published

Joan van der Keuken

Joan van der Keuken