ATX-Trends: Kapsch TrafficCom, Do&Co ...

Formes nues

Formes nues Larry Clark

Larry Clark Mellen Burns

Mellen Burns Machiel Botman

Machiel Botman Ola Rindal

Ola Rindal19.06.2019, 6638 Zeichen

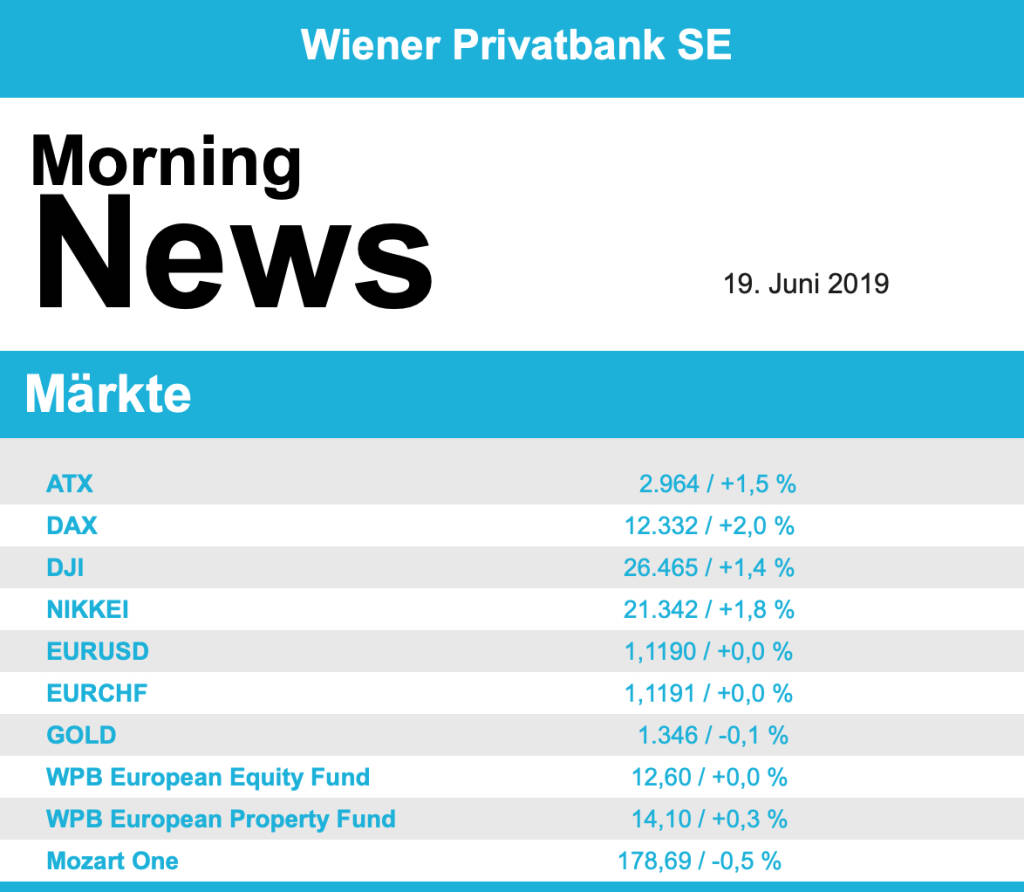

Wie eine Sprungfeder sind Europas Börsen am Dienstag nach oben geschnellt. Es war ein Tag ganz nach dem Geschmack der Börsianer. Wahre Wunder bewirkte im frühen Geschäft EZB-Präsident Mario Draghi mit taubenhaften Tönen. Nach Startverlusten drehten die Märkte rapide ins Plus und liefen in der Folge weiter hoch, getrieben von der Hoffnung auf lange anhaltende Niedrigzinsen. Zugleich tauchte der Euro ab auf ein Dreiwochentief und am Anleihemarkt fielen die Renditen teilweise auf neue Rekordtiefs.

Der DAX schloss 2 Prozent höher bei 12.332 Punkten und der Euro-Stoxx-50 stieg um 2,1 Prozent auf 3.453 Punkte. In der Schweiz sprang der Leitindex SMI erstmals in seiner Geschichte über 10.000 Punkte.Neu gestellt wurden die Weichen am Vormittag von EZB-Präsident Draghi. Er deutete bei einem Forum der Europäischen Zentralbank (EZB) in Portugal eine stramme Lockerungspolitik an. Damit wird die zuletzt vor allem von den Erwartungen an die US-Notenbank ausgehende und die Aktienmärkte stützende Zinssenkungsfantasie noch befeuert. Die US-Notenbanker dürften am Mittwoch nach Handelsende in Europa die Zinsen zwar noch nicht senken, aber sie könnten Hinweise darauf geben, dass es im Juli soweit ist. Hintergrund sind die Unwägbarkeiten, die die Notenbanken weltweit für die Finanzmärkte sehen angesichts von Handelskonflikten und anderen geopolitischen Risiken.

US-Präsident Donald Trump befeuerte noch die Fantasie, als er am Dienstag schon mal Draghis Vorgehen kritisierte und damit seine unbedingte Bereitschaft signalisierte, den Dollar zu schwächen. Auch ein späterer Tweet Trumps sorgte für Fantasie bei Aktien und bei Öl: Er habe ein gutes Telefongespräch mit Chinas Präsident Xi Jinping gehabt. Dies weckte die Hoffnung, dass es beim Treffen beider Präsidenten kommende Woche auf dem G20-Gipfel in Japan zu Ergebnissen kommen könnte.

Derweil trug zur kurstreibenden Zinssenkungsfantasie am Dienstag auch bei, dass der ZEW-Index, der die Konjunkturerwartungen von Finanzanalysten und institutionellen Investoren in Deutschland abbildet, im Juni eingebrochen und deutlich schlechter als erwartet ausgefallen ist.

Mit an der Spitze bei den Sektoren lagen die Versorgeraktien mit einem Plus ihres Subindex von 2,3 Prozent. Die Branche gilt wegen ihrer Kapitalintensität traditionell als stark zinsreagibel. RWE legten um 3,8 Prozent zu, EDF rücken um 4,2 Prozent vor. Angeführt wurden die Branchen von den zyklischen Rohstoffwerten (+2,8 Prozent), die Nachholbedarf haben und von der Hoffnung auf eine Ankurbelung der Konjunktur getrieben wurden.

Im Gegensatz zu dem extrem festen Gesamtmarkt drehten deutsche Immobilienaktien am frühen Nachmittag nach unten ab. Der rot-rot-grüne Senat in Berlin hat die Eckpunkte für den sogenannten Mietendeckel beschlossen, mit dem die Mieten in der Hauptstadt fünf Jahre lang eingefroren werden sollen. Vonovia gaben 0,4 Prozent nach, Deutsche Wohnen fielen um 1,2 Prozent und Grand City Properties um 1,6 Prozent. Derweil baute Börsenliebling SAP seine Gewinne der jüngsten Zeit weiter aus und erreichte ein neues Allzeithoch bei 118,22 Euro. Die Aktie stieg um 3,1 Prozent und hat seit Jahresbeginn mit einem Plus von rund 35 Prozent mehr als doppelt so viel zugelegt wie der DAX.

Die Wiener Börse hat am Dienstag deutlich fester geschlossen. Der Leitindex ATX stieg um 1,52 Prozent auf 2964,04 Punkte. Der österreichische Aktienmarkt war zunächst mit negativem Vorzeichen gestartet, bevor er noch am Vormittag in die Gewinnzone wechseln konnte. Im Verlauf des Nachmittags baute der ATX seine Gewinne dann deutlich aus. Als regelrechter Kurstreiber erwiesen sich dabei Aussagen des Chefs der Europäischen Zentralbank (EZB), Mario Draghi.

In Wien stand das Urteil des Europäischen Gerichtshofs (EuGH) gegen die deutsche Pkw-Maut im Mittelpunkt der Aufmerksamkeit. Nachdem der EuGH mitgeteilt hatte, dass die Mautpläne gegen EU-Recht verstoßen, rutschten die Aktien von Kapsch TrafficCom ab. Ein Konsortium der Österreicher zusammen mit CTS Eventim hatte Ende 2018 den Zuschlag für die Erhebung der Maut erhalten. Kapsch teilte zwar auf seiner Jahrespressekonferenz mit, man rechne mit keinen Verlusten durch die Entscheidung, da es entsprechende Vertragsregelungen gäbe. Darüber hinaus steigerte der Mautsystemanbieter im abgelaufenen Geschäftsjahr sowohl Umsatz als auch Gewinn deutlich. Dennoch schlossen die Kapsch-Titel mit einem satten Minus von 3,44 Prozent auf 33,70 Euro.

Aktien des Caterers DO & CO profitierten von einer positiven Analystenstudie und schlossen mit einem deutlichen Plus von 4,83 Prozent bei 84,70 Euro. Kürzlich gesicherte Großaufträge europäischer und US-amerikanischer Fluglinien dürften die Geschäftsrisiken von DO & CO diversifizieren, schrieb RCB-Analyst Christian Bader in der aktuellen Studie. Der Experte hob das Kursziel für die Papiere von 96 auf 100 Euro an und empfiehlt die Aktien unverändert zum Kauf.

Die Aussichten auf eine lockere Zinspolitik der Notenbanken und eine mögliche Einigung im US-chinesischen Handelsstreit haben gestern auch an der Wall Street für ein kräftiges Plus gesorgt. Damit ist die Spannung vor der Zinsentscheidung der US-Notenbank heute Mittwoch nochmals gestiegen.Zudem will sich US-Präsident Donald Trump auf dem G20-Gipfel Ende Juni zu einem ausführlichen Gespräch mit dem chinesischen Präsidenten Xi Jinping treffen. Dies nährte die Hoffnung bei den Investoren auf eine Lösung in dem schwelenden Handelsstreit.

Der Dow -Jones-Index gewann 1,4 Prozent auf 26.466 Punkte. Der S&P-500 verbesserte sich um 1,0 Prozent. Dem Index fehlt damit nur knapp 1 Prozent zu einem neuen Rekordhoch. Der Nasdaq -Composite legte um 1,4 Prozent zu. Dabei standen den 2.143 (Montag: 1.608) Kursgewinnern 831 (1.315) Kursverlierer gegenüber. Unverändert schlossen 72 (114) Titel.

Die Hoffnung auf eine Lösung im US-chinesischen Handelsstreit trieb die Ölpreise an. Dazu kamen die Entwicklungen im Nahen Osten, die sich zuletzt weiter verschärft haben. Denn inmitten der Spannungen entsenden die USA weitere rund tausend Soldaten in die Region. Der Preis für ein Barrel der US-Sorte WTI kletterte zum US-Settlement um 3,8 Prozent auf 53,90 Dollar je Barrel. Brent stieg um 2,0 Prozent auf 62,14 Dollar.

Vorbörslich sind die Börsen heute Mittwoch in Europa nahezu unverändert indiziert. Die asiatischen Märkte notierten fester angetrieben von der Hoffnung auf eine baldige Lösung im Handelsstreit zwischen den USA und China. Auf der Makroseite liegt das Hauptaugenmerkt heute ganz klar auf der Zinsentscheidung der US Notenbank. Die meisten Marktteilnehmer erwarten für heute noch keine Zinssatzsenkung, wichtig wird sein ob diese in Aussicht gestellt werden.

Wiener Börse Party #1200: ATX leichter, Bajaj stark, AT&S-Day, thx an Deutsche Börse und Rudi Zipfelmayer; Lara Vadlau ist Safe!

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.70%

Letzter SK: 6471.55 ( -0.52%)

CTS Eventim

Uhrzeit: 15:31:14

Veränderung zu letztem SK: -0.57%

Letzter SK: 57.20 ( 2.42%)

DAX Letzter SK: 57.20 ( -0.59%)

Deutsche Wohnen

Uhrzeit: 15:31:08

Veränderung zu letztem SK: 0.00%

Letzter SK: 18.40 ( 0.22%)

Dow Inc.

Uhrzeit: 15:31:22

Veränderung zu letztem SK: -2.67%

Letzter SK: 26.37 ( -2.01%)

Kapsch TrafficCom

Uhrzeit: 15:29:33

Veränderung zu letztem SK: -3.02%

Letzter SK: 5.30 ( 2.32%)

Nasdaq Letzter SK: 5.30 ( 0.00%)

RWE

Uhrzeit: 15:31:14

Veränderung zu letztem SK: -2.33%

Letzter SK: 56.72 ( -1.25%)

SAP

Uhrzeit: 15:31:26

Veränderung zu letztem SK: 0.18%

Letzter SK: 136.98 ( 0.19%)

Vonovia SE

Uhrzeit: 15:31:23

Veränderung zu letztem SK: -1.25%

Letzter SK: 21.15 ( 0.33%)

Bildnachweis

1.

Aktien auf dem Radar:Porr, Flughafen Wien, AT&S, Austriacard Holdings AG, RHI Magnesita, EuroTeleSites AG, voestalpine, SBO, EVN, Österreichische Post, FACC, Bajaj Mobility AG, CA Immo, Uniqa, Polytec Group, Frauenthal, RBI, Semperit, Wienerberger, BTV AG, BKS Bank Stamm, Josef Manner & Comp. AG, Amag, Bawag, CPI Europe AG, Telekom Austria, UBM, Infineon, MTU Aero Engines, Mercedes-Benz Group, DAIMLER TRUCK HLD....

Random Partner

Raiffeisen Zertifikate

Raiffeisen Zertifikate ist der führende österreichische Anbieter, der mit über 5.000 Anlage- und Hebelprodukten seit mehr als 20 Jahren in der DACH-Region genauso wie in vielen Märkten Zentral- und Osteuropas zu Hause ist. Einfach kompetent und schnell Marktentwicklungen handelbar zu machen, dafür steht Raiffeisen Zertifikate - Egal ob auf Aktien, Aktien-Indizes, Rohstoffe oder einzelne Themen basierend. Raiffeisen Zertifikate ist eine Marke der Raiffeisen Bank International AG.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsegeschichte 16.7.: AT&S-Day (Börse Geschichte) (BörseGeschichte)

» Nachlese: Julia Bunz (audio cd.at)

» PIR-News: Bajaj Mobility, Porr, Reploid, Andritz, Semperit, Addiko (Chri...

» Wiener Börse Party #1200: ATX leichter, Bajaj stark, AT&S-Day, thx an De...

» Wiener Börse zu Mittag schwächer: Bajaj Mobility, Palfinger und Semperit...

» Börse-Inputs auf Spotify zu u.a. Bitcoin, Gold, IBM, JP Morgan, oekostro...

» ATX-Trends: RBI, Bawag, voestalpine ...

» Österreich-Depots: Stärker (Depot Kommentar)

» Börsegeschichte 15.7.: AT&S (Börse Geschichte) (BörseGeschichte)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börsegeschichte 16.7.: AT&S-Day (Börse Geschichte...

- Nachlese: Julia Bunz (audio cd.at)

- #gabb Jobradar: Bawag, Palfinger, Novomatic (#gab...

- PIR-News: Bajaj Mobility, Porr, Reploid, Andritz,...

- (Christian Drastil)

- Wiener Börse Party #1200: ATX leichter, Bajaj sta...

Featured Partner Video

Treasury & Finance Convention Podcast: Oliver Astl-Lipusz (SLG Treasury) bei der #tfc26 #tfckompakt

Der Juli ist bei uns dem Thema Treasury gewidmet und im Zentrum steht die Treasury & Finance Convention von SLG Treasury, die Ende Juni in Salzburg stattgefunden hat. Schlussgast in Salzburg war de...

Books josefchladek.com

Heartbeat

1994

Volute

Road to The Farm

2026

Poursuite

The Somnambulist

1970

Lustrum Press

The Pillar

2019

Nobody

Faroe Islands ; Wool, Wind & Waves

2026

Self published