ATX-Trends: OMV, Polytec, Uniqa, Verbund, voestalpine, Wienerberger ...

JH Engström

JH Engström Fabrizio Strada

Fabrizio Strada Karl Blossfeldt

Karl Blossfeldt Yusuf Sevinçli

Yusuf Sevinçli Antonio Moreno

Antonio Moreno21.01.2019, 7704 Zeichen

Neue Hoffnung auf Fortschritte bei den Verhandlungen zwischen China und den USA hat Europas Börsen zum Wochenausklang beflügelt. Zudem hat die amerikanische Berichtssaison bisher kaum negative Überraschungen geliefert, was den Optimismus unter den Anlegern deutlcih erhöhte. So konnten die wichtigsten Indices mit deutlichen Zugewinnen ins Wochenende gehen, es war die dritte positive Woche in Folge nach dem schwachen Ende des Vorjahres. Unter den Branchen gab es am Freitag in Europa nur Gewinner, am besten schlugen sich die Banken mit einem Zuwachs von 2,2%. Knapp dahinter die Öl- und Gaskonzerne, die von den wieder steigenden Rohstoffpreisen profitierten. Lediglich ein Plus von 1,2% konnten die Reise- und Freizeitunternehmen erringen, hier belastete eine Gewinnwarnung von Ryanair . Allerdings konnte die Aktie, nachdem sie zeitweise mehr als 5 Prozent im Minus gehandelt hatte, schlussendlich mit einem Plus von 0,9% aus dem Handel gehen. Bei den Telekomaktien kam etwas Belastung von Telecom Italia , wo es nach schwachen Jahreszahlen zu einem Kursrutsch von 7,2% kam. Der britische Bezahlsender ITV zählt einer Händlerumfrage zufolge nach wie vor zu den aussichtsreichsten Übernahmekandidaten und konnte am Freitag ein Plus von 2,8% erzielen. In Deutschland konnte Wirecard die Erholung fortsetzen und war mit einem Plus von 4,8% Spitzenreiter im Dax . Auch die Chemieunternehmen profitierten von der Aussicht auf eine Beilegung der Zollstreitigkeiten, BASF erzielte einen Zuwachs von 4,1%, Wacker Chemie wurde mit einem Aufschlag von 4,8% gehandelt. Ebenfalls stark war die Autobranche, Continental beispielsweise legte 4,5% zu. Drägerwerk enttäuschte bei den Quartalszahlen mit mangelnder Profitabilität und musste in einem starken Gesamtmarkt 1,6% abgeben.

Heute wird der Produzentenpreisindex in Deutschland bekanntgegeben, morgen folgt die ZEW-Umfrage aus Deutschland und der Eurozone, am Mittwoch das Konsumentenvertrauen in der Eurozone, am Donnerstag die Einkaufsmanagerindices aus Frankreich, Deutschland und der Eurozone und am Freitag der deutsche IFO-Index. Zusätzlich wird mit Spannung auf die EZB-Sitzung geblickt, die am Donnerstag zu Ende geht, und vor allem auf die Meinung der Währungshüter in Bezug auf die Wirtschaftsentwicklung und die geplante Zinspolitik. Auch in Europa werden die ersten Ergebnisse veröffentlicht, morgen beginnt damit die UBS , am Mittwoch folgt die ASML Holding, am Donnerstag dann STMicroelectronics und am Freitag Ericsson.

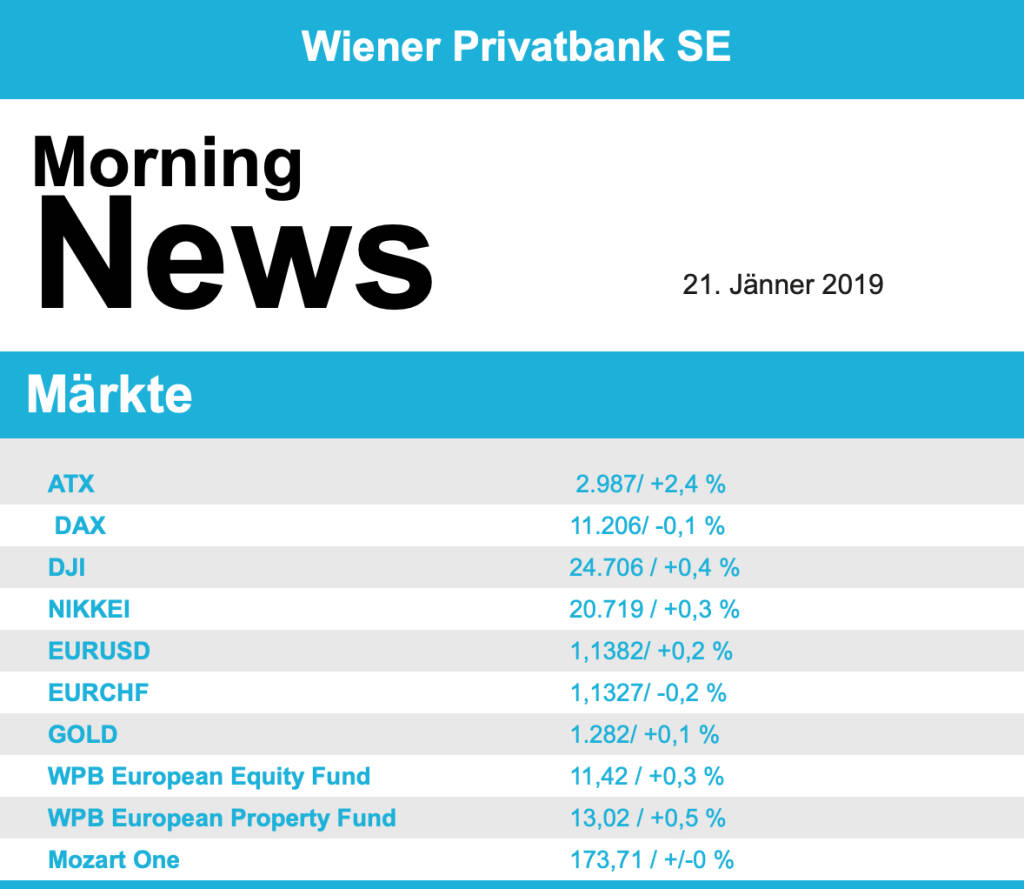

Sehr stark präsentierte sich auch die heimische Börse zum Wochenausklang, für den ATX endete der Handel mit einem Plus von 2,4%. Unternehmensseitig rückte Polytec in den Fokus, der Titel verlor 1,6%. Der Autozulieferer wird weiter vom Dieselskandal in Mitleidenschaft gezogen. Die vorläufigen ungeprüften Umsatz- und Gewinnzahlen für 2018 lägen unter den Markterwartungen, teilte der Konzern mit. Grund seien Umsatzeinbußen durch Rückgänge bei der Produktion von Diesel-Pkws sowie die Umstellung auf neue Abgasstandards. Voestalpine , wo es am Donnerstag zu einer Gewinnwarnung gekommen war, zeigte sich etwas erholt und erzielte ein Plus von 1,9%. Einen weiteren guten Tag hatten die Bankenwerte, allen voran die Bawag mit einem Kurssprung von 4,8%, aber auch Erste Group mit einem Plus von 2,9% und Raiffeisen Bank International mit 2,3% Zuwachs präsentierten sich sehr stark. Bei AT&S geht die Aufwärtsbewegung ungebremst weiter, auch am Freitag konnte der Titel um 3,6% anziehen. Ebenfalls hoch in der Gunst der Investoren war Do&Co, das Cateringunternehmen verteuerte sich um 4,1%. Überraschend stark in dem positiven Umfeld war Verbund mit einem Aufschlag von 3,3%, defensive Titel sind in einem so positiven Umfeld normalerweise weniger gefragt. Die OMV profitierte von anziehenden Rohstoffpreisen und dem positiven Sektorumfeld und konnte sich um 3,3% verbessern. Und auch für die Versicherer war es ein positiver Handelstag, Uniqa legte um 1,9% zu, Vienna Insurance Group konnte 2,2% höher schliessen.

Auch die Märkte in den USA zeigten sich weiter beflügelt, alle drei wichtigen Indices konnten zulegen. Damit war das für den Dow Jones bereits der vierte Wochengewinn in Folge. Nach wie vor belebte die Meldung vom Donnerstag die Börsen, wonach die USA eine Senkung der Strafzölle auf chinesische Waren in Betracht ziehe, obwohl diese bereits umgehend dementiert worden war. Zusätzlich sorgte eine Nachricht aus Peking für Hoffnung, wonach China einen Ausgleich der Handelsbilanz mit den USA anstrebe. Schwach ausgefallene Daten zum Konsumklima in den USA rückten dagegen in den Hintergrund, die Industrieproduktion lag hingegen über den Erwartungen. Spitzenreiter im Dow Jones war der Baumarktkonzern Home Depot mit einem Plus von 2,7%, knapp gefolgt vom Krankenversicherer United Health mit einem Aufschlag von 2,2%. American Express berichtete gute Gewinne, allerdings waren noch stärkere Zahlen erwartet worden. Nach anfänglichen Verlusten konnte das Kreditkartenunternehmen allerdings mit einem Plus von 1,0% schliessen. Für Tencent Music ging es 10,6% nach oben, nachdem HSBC die Musiksparte der chinesischen Online-Riesen Tencent als klaren Kauf eingestuft hatte. Negative Nachrichten kamen von Tesla , der Elektroautobauer will aus Kostengründen knapp 7 Prozent der Vollzeitstellen abbauen, das brachte der Aktie ein Minus von 13,0%. Eher durchwachsen waren die Zahlen von Netflix , der Gewinnrückgang war stärker als befürchtet, das brachte dem Online-Videodienst einen Abschlag von 4,0%.

An makroökonomischen Daten wird heute in den USA die Anzahl der verkauften bestehenden Eigenheime veröffentlicht, am Donnerstag folgen die wöchentlichen Arbeitslosendaten, der Einkaufsmanagerindex für das verarbeitende Gewerbe und für Dienstleistungen und der Index der Frühindikatoren ehe am Freitag mit den georderten langlebigen Wirtschaftsgütern und der Anzahl der verkauften neuen Eigenheime der Abschluss gemacht wird. In vollem Gang ist die Berichtssaison, nach dem heutigen Feiertag werden morgen Wynn Resorts, Stanley Black & Decker, Halliburton, Johnson & Johnson und IBM , am Mittwoch dann Procter & Gamble , United Technologies , Abbott Laboratories, Texas Instruments und Ford Motor Company, am Donnerstag American Airlines, Southwest Airlines, Brystol-Myers Squibb, Union Pacific, Starbucks , Western Digital, Norfolk Southern und Intel und am Freitag noch AbbVie und Colgate-Palmolive Ergebnisse präsentieren, um nur die wichtigsten und bekanntesten Unternehmen aus der Vielzahl der berichtenden zu nennen.

Öl war wieder sehr stark, Brent erzielte einen Aufschlag von 2,5%, bei WTI betrug der Zuwachs gar 3,3%. Gold hatte einen vergleichsweise volatilen Handel um dann schwächer bei rund 1.282 US-Dollar zu schliessen. Ebenfalls relativ bewegt verlief der Handel zwischen Euro und US-Dollar, die Gemeinschaftswährung musste vor allem in der zweiten Tageshälfte deutlich nachgeben, das Währungspaar wurde gegen Abend bei einem Kurs von rund 1,1365 gehandelt.

Die europ. Börsen sind unverändert indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Unternehmensseite ist es meldete Wienerberger vorläufige Ergebnisse. Von der Makroseite ist es relativ ruhig.

UNTERNEHMENSNACHRICHTEN

Wienerberger

Der heimische Ziegelproduzent Wienerberger gab heute seine vorläufigen Ergebnissen für das Geschäftsjahr 2018 bekannt. Der Gruppenumsatz hat mit rund €3,3 Mrd. einen neuen Rekordwert erreicht. Das EBITDA liegt am oberen Ende der Guidance von €460 Mio. bis €470 Mio., weshalb der Vorstand beabsichtigt eine Erhöhung der Dividende je Aktie um fast 70% auf €0,50 vorzuschlagen. Das Optimierungsprogramm Fast Forward 2020 steuerte erwartungsgemäß bereits einen positiven Beitrag von rund €20 Mio. bei.

Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war mehr als 1100 Tage vorne) in unserer 25-Jahres-Wertung

American Express

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.90%

Letzter SK: 290.10 ( 1.82%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6457.92 ( 0.05%)

BASF

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.36%

Letzter SK: 51.24 ( 0.75%)

Continental

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.25%

Letzter SK: 72.06 ( 1.87%)

DAX Letzter SK: 72.06 ( 0.60%)

Dow Jones Letzter SK: 72.06 ( 1.19%)

Drägerwerk

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 2.63%

Letzter SK: 106.60 ( 10.58%)

Ford Motor Co.

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.23%

Letzter SK: 12.86 ( -2.75%)

Gold Letzter SK: 12.86 ( 0.35%)

Home Depot

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.17%

Letzter SK: 289.60 ( -1.45%)

HSBC Holdings

Uhrzeit: 23:00:32

Veränderung zu letztem SK: 0.16%

Letzter SK: 18.57 ( 2.56%)

IBM

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 0.29%

Letzter SK: 192.68 ( -2.08%)

Intel

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -1.89%

Letzter SK: 79.40 ( -5.12%)

Johnson & Johnson

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.31%

Letzter SK: 222.55 ( -3.66%)

Netflix

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -2.91%

Letzter SK: 63.92 ( 1.71%)

OMV

Uhrzeit: 22:58:47

Veränderung zu letztem SK: -0.59%

Letzter SK: 63.15 ( -0.47%)

Polytec Group

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.75%

Letzter SK: 4.69 ( -0.85%)

Procter & Gamble

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.69%

Letzter SK: 124.00 ( -1.46%)

Ryanair

Uhrzeit: 23:00:32

Veränderung zu letztem SK: -0.62%

Letzter SK: 24.83 ( 2.73%)

Starbucks

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -0.36%

Letzter SK: 91.57 ( 1.01%)

Telecom Italia

Uhrzeit: 21:54:56

Veränderung zu letztem SK: 0.29%

Letzter SK: 0.79 ( 2.08%)

Tesla

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.04%

Letzter SK: 267.75 ( -2.97%)

UBS

Uhrzeit: 22:58:26

Veränderung zu letztem SK: -1.05%

Letzter SK: 46.23 ( -0.47%)

Uniqa

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.33%

Letzter SK: 18.00 ( 1.01%)

United Technologies

Uhrzeit: 17:17:51

Veränderung zu letztem SK: 0.33%

Letzter SK: 0.00 ( 0.00%)

Verbund

Uhrzeit: 23:00:20

Veränderung zu letztem SK: -0.13%

Letzter SK: 59.55 ( 3.84%)

voestalpine

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.36%

Letzter SK: 44.98 ( 0.81%)

Wacker Chemie

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 3.32%

Letzter SK: 85.95 ( -0.06%)

Wienerberger

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.19%

Letzter SK: 21.26 ( -0.09%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 317.86%

Letzter SK: 0.01 ( 7.46%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Kapsch TrafficCom, Palfinger, Austriacard Holdings AG, Semperit, CPI Europe AG, VIG, FACC, Emerald Horizon AG, Lenzing, Gurktaler AG VZ, Marinomed Biotech, Rath AG, Verbund, Wolford, Wolftank-Adisa, BKS Bank Stamm, Amag, DO&CO, EuroTeleSites AG, Österreichische Post, Telekom Austria, UBM.

Random Partner

Schwabe, Ley & Greiner (SLG)

Das Unternehmen SLG wurde 1988 gegründet und ist spezialisiert auf die Beratung im Bereich Finanz- und Treasury-Management.

Wir sind Marktführer im gesamten deutschsprachigen Raum und verfügen über einen soliden Partnerkreis. Diesen haben wir zur Stärkung des Unternehmens kontinuierlich erweitert.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Zum Ultimo stärker (Depot Kommentar)

» Börsegeschichte 31.7.: AT&S, CA Immo, Strabag (Börse Geschichte) (BörseG...

» Nachlese: Indexzertifikate der Imaps Capital von Andreas Wölfl, Christia...

» PIR-News zu RBI, Bawag, Kontron, WEB Windenergie, Addiko, Research zu Ve...

» Andritz überholt Do&Co: Wechsel an der Spitze der Wiener 25-Jahres-Wertu...

» Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war...

» Wiener Börse zu Mittag fester: Verbund, VIG und AT&S gesucht

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 30.7.: Extremes zu Porr (Börse Geschichte) (BörseGeschic...

» Nachlese: Vor Österreich-Tag bei der Deutsche Börse, Catharina Ahmadi (...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX am Freitag kaum verändert

- Wiener Börse Nebenwerte-Blick: Marinomed steigt 8...

- Wie Rath AG, Wolftank-Adisa, Marinomed Biotech, R...

- Wie Verbund, Palfinger, AT&S, RBI, VIG und Porr f...

- Neue Kursziele für Andritz und Verbund

- Österreich-Depots: Zum Ultimo stärker (Depot Komm...

Featured Partner Video

Monthly Main Event #4: Treasury in Österreich in 90 Minuten kennenlernen und die Agenda verstehen (in Koop. mit SLG Treasury)

Willkommen zum 4. Monthly Main Event - das bedeutet Wiener Börse XXL im Hauptabendprogramm. Im Juli geht es den Gastgebern Christian Drastil und Robert Gillinger für kapitalmarkt-stimme.at um das T...

Books josefchladek.com

Heartbeat

1994

Volute

Road to The Farm

2026

Poursuite

JJ VFF VV

2026

Void

Masahisa Fukase

Masahisa Fukase Keizo Kitajima

Keizo Kitajima