ATX-Trends: Andritz, OMV, Lenzing, KapschTrafficCom ...

Larry Clark

Larry Clark Formes nues

Formes nues Harry Gruyaert

Harry Gruyaert Antonio Moreno

Antonio Moreno Fabrizio Strada

Fabrizio Strada04.10.2018, 5109 Zeichen

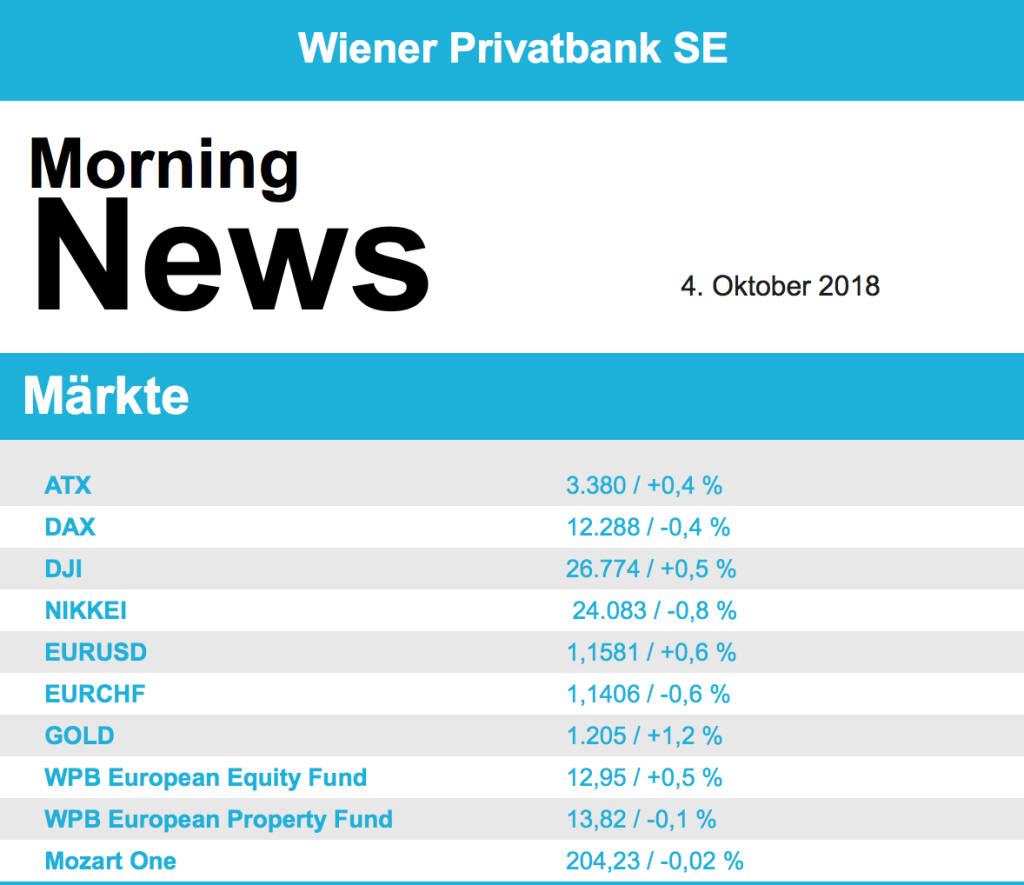

Wieder nach oben ging es gestern für die europäischen Börsen, die wichtigsten Indices konnten den Tag mit Zuwächsen beenden, Deutschland war feiertagsbedingt geschlossen. Es war wieder Italien, dieses Mal kamen positive Signale vom Apennin. Der italienische Finanzminister Tria hatte signalisiert, dass ab 2019 die Neuverschuldung sukzessive reduziert werden könnte, die Investoren nahmen diese Nachricht erfreut auf. Das brachte auch die italienische Börse nach fünf Verlusttagen in Folge wieder zu einem deutlichen Plus von 0,8%. Im Branchenvergleich hatten Telekommunikations- und Medienaktien die Nase vorn, beide Sektoren erzielten Gewinne von etwas mehr als 1,0%. Die Einzelhandelsunternehmen waren der einzige Sektor im roten Bereich mit einem Abschlag von 0,2%. Belastung kam hier von Tesco, die Halbjahreszahlen der britischen Supermarktkette enttäuschten und liessen den Titel 8,6% abrutschen. Das vielbeachtete Börsendebüt von Aston Martin verlief wenig erfolgreich, der erste Handel erfolgte zum Ausgabekurs, am Ende des Tages erzielte der Börsendebütant ein Minus von 4,7%. Anheuser-Busch war einer der großen Gewinner, der Anstieg des brasilianischen Real liess Sorgen wegen Währungsverlusten in den Hintergrund treten und die Aktie konnte mehr als 3,0% höher schliessen. Ein optimistischer Kommentar von Morgan Stanley beflügelte Michelin und führte zu einem Kursplus von 2,5%.

Die Börse in Wien konnte den dritten Gewinntag in Folge verbuchen, der ATX beendete den Handel mit einem Plus von knapp 0,5%. Bankenaktien markierten sowohl das obere als auch das untere Ende der Entwicklung der Indexmitglieder, Bawag konnte beeindruckende 3,2% zulegen, die Raiffeisen musste 2,3% abgeben. Die Erste Goup gewann marktkonforme 0,5% dazu. Kapsch TrafficCom konnte drei Aufträge in Lateinamerika für die Lieferung von Verkehrsmanagementsystemen an Land ziehen, Investoren honorierten diese Meldung mit einem Kursplus von 2,0%. Andritz vermeldete ebenfalls einen Auftrag in Chile in der Größenordnung von 300 Millionen Euro, das resultierte in einem Zuwachs von 0,8%. Trotz einer Reduzierung des Kursziels durch die Baader Bank konnte Lenzing mit einer 1,8% höheren Notierung schliessen,. Aufwärts ging es auch für die Öltitel, OMV gewann 1,0% dazu, Schoeller-Bleckmann verbuchte einen Zuwachs von 1,6%.

In die nächste Runde ging die Rekordrally beim Dow Jones, der Leitindex stieg bis knapp an die nächste Tausendermarke von 27.000 Punkten, im späten Handel ging der Schwung dann etwas verloren und es verblieb ein Plus von 0,2%. Ein hohes Vertrauen in die US-Konjunktur stimmte Anleger insgesamt weiter risikofreudig. Anlass dazu gab, dass im September in der Privatwirtschaft deutlich mehr Jobs geschaffen worden waren als erwartet und sich die Stimmung der US-Dienstleister im September von ihrem hohen Niveau ausgehend nochmals verbessert hatte. Nur leicht verbessert schloss der S&P 500 , ebenso konnte der Nasdaq 100 nur unwesentlich zulegen. Industriewerte waren wie am Vortag die großen Gewinner, Caterpillar und Boeing verzeichneten ein weiteres deutliches Plus von 2,2% beziehungsweise 1,6%. Auch Intel setzte den Erfolgslauf fort und schloss weitere 1,4% höher, was deutlich zu Lasten des Konkurrenten AMD ging, hier gab es einen Abschlag von 2,0%. Bankentitel profitierten von dem leichten Anstieg der Renditen, JPMorgan und Goldman Sachs erzielten ein Plus von jeweils 1,0%. Schwach waren hingegen konsumabhängige Werte, Walmart erlitt einen Abschlag von 1,2%, Procter & Gamble schloss 1,6% schwächer, PepsiCo gab 1,1% ab.

Deutlich nach oben ging es für die Ölpreise, Brent gewann 1,8% dazu, bei WTI betrug das Plus ,61%. Gold musste gestern leicht abgeben, gegen Ende des Tages war eine Unze des Edelmetalls den Anlegern rund 1.198 US-Dollar wert. Für den Euro ging es abgesehen von einer kurzen Stärkephase gleich zu Beginn den restlichen Handelstag kontinuierlich gegen den US-Dollar nach unten, gegen Abend pendelte sich das Währungspaar bei einem Wert von rund 1,148 ein.

Vorbörslich sind die europ. Börsen schwächer indiziert. Die asiatischen Märkte schließen mit roten Vorzeichen. Von der Unternehmensseite ist es weiterhin relativ ruhig. Von der Makroseite gibt es heute Nachmittag Daten zum US-Arbeitsmarkt.

UNTERNEHMENSNACHRICHTEN

OMV AG

Das heimische Öl- und Gasunternehmen OMV gab gestern Abend per Ad-Hoc Meldung bekannt, dass das Unternehmen ein „Basic Sale Agreement“ mit Gazprom unterzeichnet hat. Hintergrund dieser Einigung ist ein möglicher Erwerb einer 24,98% Beteiligung an den Blöcken IV und V der Achimov-Formation des Urengoi-Erdgas- und Kondensatfeldes durch OMV. Der endgültige Kaufpreis bleibt jedoch noch Gegenstand von Verhandlungen. Das „Basic Sale Agreement“ ersetzt das 2016 verhandelte „Basic Agreement“ beider Unternehmen, in welchem ein möglicher Asset Tausch der Achimov-Formation Beteiligung gegen eine 38,5% Beteiligung von Gazprom an der OMV (Norge) AS angestrebt wurde. Im Falle einer finalen Einigung mit Gazprom und einer Absegnung seitens der Behörden, sollen laut OMV die endgültigen Transaktionsdokumente zu Beginn des Jahres 2019 unterfertigt werden.

Private Investor Relations Podcast #43: Verbund und DAX-Peers - ein Talk mit Geldmeisterin Julia Kistner

Andritz

Uhrzeit: 09:39:56

Veränderung zu letztem SK: -0.68%

Letzter SK: 80.90 ( -0.86%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.69%

Letzter SK: 6653.15 ( 0.01%)

Boeing

Uhrzeit: 09:39:47

Veränderung zu letztem SK: -0.28%

Letzter SK: 202.30 ( -0.70%)

Caterpillar

Uhrzeit: 09:40:27

Veränderung zu letztem SK: 0.37%

Letzter SK: 725.20 ( -0.55%)

Dow Jones Letzter SK: 725.20 ( -0.11%)

Gazprom

Uhrzeit: 17:30:24

Veränderung zu letztem SK: 0.37%

Letzter SK: 0.00 ( 0.00%)

Goldman Sachs

Uhrzeit: 09:40:50

Veränderung zu letztem SK: -0.96%

Letzter SK: 906.00 ( -0.49%)

Intel

Uhrzeit: 09:40:06

Veränderung zu letztem SK: 0.51%

Letzter SK: 84.51 ( 1.84%)

Kapsch TrafficCom

Uhrzeit: 09:38:53

Veränderung zu letztem SK: -2.28%

Letzter SK: 4.82 ( 4.78%)

Lenzing

Uhrzeit: 09:39:10

Veränderung zu letztem SK: 0.00%

Letzter SK: 23.70 ( 0.00%)

Nasdaq Letzter SK: 23.70 ( 0.00%)

OMV

Uhrzeit: 09:39:52

Veränderung zu letztem SK: 0.70%

Letzter SK: 64.35 ( 2.47%)

Procter & Gamble

Uhrzeit: 09:40:17

Veränderung zu letztem SK: 0.15%

Letzter SK: 126.28 ( 0.45%)

S&P 500 Letzter SK: 126.28 ( -0.06%)

Bildnachweis

1.

Aktien auf dem Radar:Bajaj Mobility AG, Rosenbauer, Österreichische Post, Semperit, EuroTeleSites AG, Austriacard Holdings AG, Palfinger, Wienerberger, Zumtobel, FACC, Frequentis, CPI Europe AG, CA Immo, Mayr-Melnhof, Strabag, RBI, AT&S, Kapsch TrafficCom, Marinomed Biotech, Wolford, Warimpex, BKS Bank Stamm, Amag, DO&CO, Porr, Telekom Austria, UBM, SAP, BASF, Deutsche Boerse, Fresenius Medical Care.

Random Partner

Raiffeisen Zertifikate

Raiffeisen Zertifikate ist der führende österreichische Anbieter, der mit über 5.000 Anlage- und Hebelprodukten seit mehr als 20 Jahren in der DACH-Region genauso wie in vielen Märkten Zentral- und Osteuropas zu Hause ist. Einfach kompetent und schnell Marktentwicklungen handelbar zu machen, dafür steht Raiffeisen Zertifikate - Egal ob auf Aktien, Aktien-Indizes, Rohstoffe oder einzelne Themen basierend. Raiffeisen Zertifikate ist eine Marke der Raiffeisen Bank International AG.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Bajaj, BNP, Verbund, RWE, EON, Innio, Asta

» ATX-Trends: wienerberger, DO & CO, VIG, AT&S ...

» Frequentis im Fokus: Warum die Wiener Flugsicherungstechnik-Firma bei An...

» Österreich-Depots: Etwas schwächerer Wochenstart (Depot Kommentar)

» Börsegeschichte 10.8.: Bitte wieder so wie 2020 (Börse Geschichte) (Börs...

» Nachlese: Julia Kistner (audio cd.at)

» PIR-News zu Kontron (Christine Petzwinkler)

» ATX pendelt seitwärts, AT&S glänzt und Bajaj Mobility sorgt für Rekord-T...

» Wiener Börse Party #1217: ATX unchanged, AT&S top, die 40-Prozent-Woche ...

» Wiener Börse zu Mittag unverändert: AT&S, Telekom Austria und Uniqa gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börse-Inputs auf Spotify zu u.a. Bajaj, BNP, Verb...

- Andritz liefert weiteres Druckzerfaserungssystem ...

- ATX-Trends: wienerberger, DO & CO, VIG, AT&S ...

- Frequentis mit starkem Trend beim Auftragseingang

- Wie Ibiden Co.Ltd, Transocean, Suess Microtec, Pa...

- Wie Manz, GFT Technologies, Evotec, Zumtobel, bet...

Featured Partner Video

Börsepeople im Podcast S25/16: Roman Rafeiner

Roman Rafeiner ist seit mehr als vier Jahrzehnten Beobachter und Player am Wiener Kapitalmarkt, dies als Mitarbeiter österreichischer Grossbanken. Wir starten in der Giro und wechseln zur Ersten, a...

Books josefchladek.com

USSR 1991

2012

Little Big Man

Heartbeat

1994

Volute

Karl Blossfeldt

Karl Blossfeldt Joan van der Keuken

Joan van der Keuken Harry Gruyaert

Harry Gruyaert