ATX-Trends: FACC, Lenzing, Amag, OMV, Polytec ...

Keizo Kitajima

Keizo Kitajima Larry Clark

Larry Clark Machiel Botman

Machiel Botman Yusuf Sevinçli

Yusuf Sevinçli27.09.2018, 5804 Zeichen

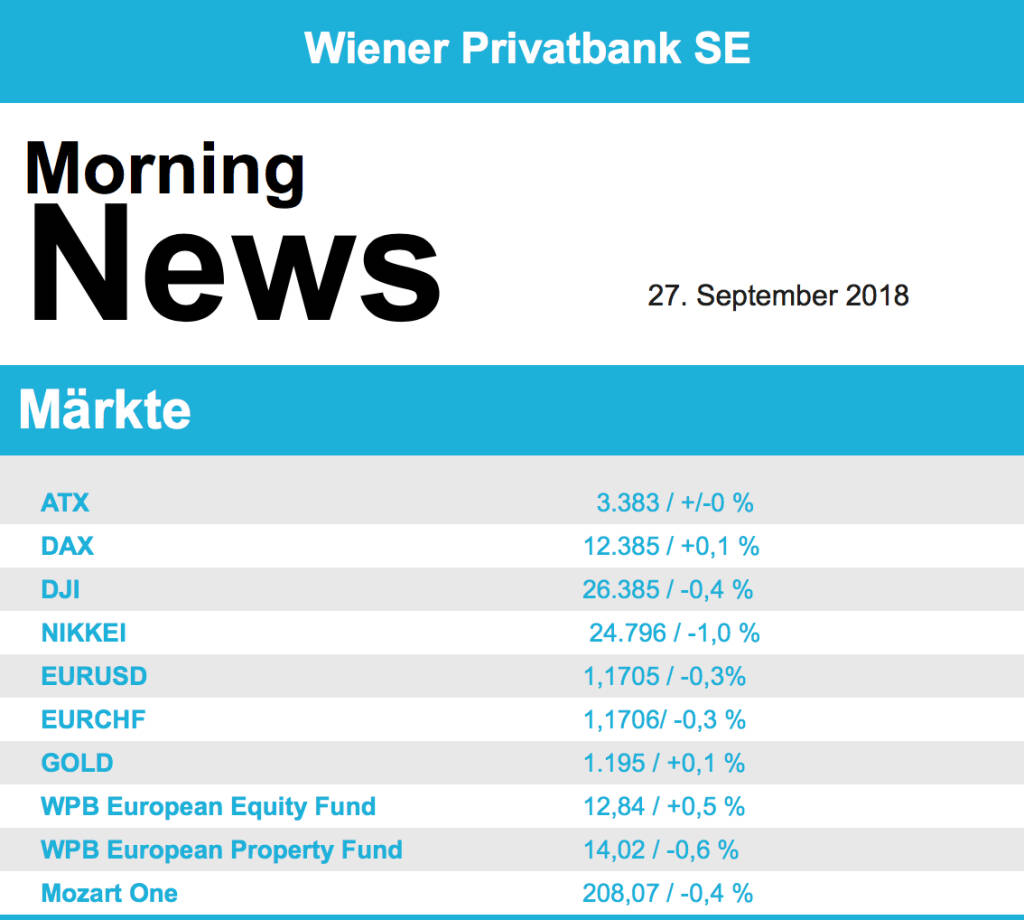

Verhaltener Optimismus prägte das Börsegeschehen in Europa vor der US-Zinsentscheidung, die wichtigsten Indices schafften weitere moderate Zugewinne. Die Rohstoff- und Ölaktien mussten dem jüngsten Höhenflug Tribut zollen und waren mit einem Minus von 1,0% beziehungsweise 0,2% die schwächsten Sektoren. Zulegen konnten die zuletzt schwachen Freizeit- und Reiseunternehmen mit einem Plus von 0,8%, hier half vor allem die Erholung bei einigen Fluglinien auf Grund der zurückgehenden Ölpreise. Unternehmensnachrichten gab es kaum, die Kurse von Einzeltiteln wurden vor allem von Analystenkommentaren geprägt. Bouygues legte nach einer Aufstufung auf „overweight“ durch JPMorgan knapp 2,7% zu. Citigroup gab die Verkaufsempfehlung für Croda International auf, das bedeutete einen Kursgewinn von 2,5% für den britischen Hersteller von Spezialchemikalien. Imperial Brands präsentierte ein neues Produkt, das Tabak nur erhitzt statt verbrennt und will damit 2019 zuerst in Japan durchstarten, der Aktienkurs schloss mit einem Aufschlag von 1,6%. Bei Daimler gibt Unternehmenschef Dieter Zetsche seinen Posten an der Spitze des Konzerns nach 13 Jahren ab, sein Nachfolger wird 2019 der bisherige Entwicklungschef Ola Källenius, die Aktie legte moderate 0,2% gegen den schwachen Sektortrend zu. RWE profitierte von einer Kaufempfehlung durch die DZ-Bank und erzielte ein Plus von 2,0%. Bei den Nebenwerten verzeichnete der britische Online-Modehändler Boohoo nach einem positiven Analystenkommentar einen Kurssprung von 11,2%.

Fast unverändert beendete der ATX den Tag, der österreichische Leitindex schloss marginal um 1,03 Punkte schwächer als am Vortag. Bei den Einzelwerten sackte Zumtobel um 6,7% ab, nach den zuletzt deutlichen Kursanstiegen dürften einige Investoren ihre Gewinne eingestreift haben. Gemischt war die Entwicklung bei den Öltiteln, OMV konnte weiter zulegen und schloss mit einem Plus von 1,2%, Schoeller-Bleckmann musste nach den kräftigen Vortagsgewinnen ein Minus von 1,9% hinnehmen. Ebenfalls unterschiedlich und konträr zum Vortag verlief der Handelstag für die Bankentitel, die Bawag konnte um deutliche 2,7% anziehen, die Erste Group musste ein Minus von 1,3% hinnehmen, auch die Raiffeisen wurde verkauft und schloss 0,6% schwächer. Gesucht war FACC mit einem Plus von 1,7%, auch AMAG konnte die Gunst der Investoren auf sich ziehen und erzielte eine 1,0% höhere Notierung. Weiter in der Aufwärtsbewegung verblieben die Versicherer, Vienna Insurance Group gewann 0,6% dazu, bei Uniqa betrug der Zuwachs gar 1,9%. Schwer unter die Räder kam Polytec , der Autozulieferer litt unter der europaweiten Schwäche des Sektors und sackte um 3,3% ab. Gewinnmitnahmen gab es auch bei den Versorgern, EVN notierte zum Handelsschluss 0,1% tiefer, Verbund musste gestern eine Einbuße von 0,8% hinnehmen.

In den USA reagierten die Indices negativ auf die Zinsentscheidung der Fed, wie erwartet blieben die Währungshüter ihrem geldpolitischen Kurs treu und hoben den Leitzins trotz der Kritik des US-Präsidenten zum achten Mal seit der Zinswende an. Zugleich signalisierten sie, diese Politik auch im kommenden Jahr beizubehalten. Der Dow Jones beendete den Tag mit einem Abschlag von 0,4%, der S&P 500 notierte 0,3% schwächer, vor allem die Besorgnis von Jerome Powell über die Folgen einer protektionistischen Handelspolitik liessen die Aktienkurse leicht schwächer tendieren. Der Nasdaq -Index beendete den Tag mit einem kleinen Minus von 0,2%. Nike musste trotz solider Umsatz- und Gewinnzahlen 1,3% abgeben, vor allem der unveränderte, trotz Rückenwind durch die Wechselkurse nicht verbesserte Ausblick enttäuschte einige Investoren. Auf Grund der rückläufigen Preise beim Rohstoff notierten einige Ölkonzerne schwächer, bei ExxonMobil betrug das Minus 0,8%, Chevron musste 1,2% abgeben. Walt Disney profitierte nach wie vor von den positiven Folgen des entschiedenen Bieterstreits um Sky und zog um weitere 1,4% an, auch 21st Century Fox konnte rund 1,0% höher schliessen, der Sieger Comcast musste minimal abgeben.

Abgeben mussten die Ölpreise auf Grund überraschend hoher US-Lagerbestände, Brent schloss 0,7% schwächer, bei WTI betrug das Minus 1,0%. Gold notierte nach einem über den ganzen Tag ruhigen Handel gegen Abend bei einer Marke von rund 1.195 US-Dollar. Der Wechselkurs zwischen EUR und US-Dollar erlebte nur nach der Zinsentscheidung die üblichen starken Ausschläge, beruhigte sich aber schnell wieder und pendelte sich bei einer zum Vortag nur wenig veränderten Notierung von rund 1,174 ein.

Vorbörslich sind die europ. Börsen leicht negativ indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite werden diverse US-Daten und Inflationsdaten aus Deutschland veröffentlicht. Von der Unternehmensseite ist es relativ ruhig.

UNTERNEHMENSNACHRICHTEN

Lenzing

Der heimische Faserstoffproduzent Lenzing hat gestern Abend bekannt gegeben, dass der Ausbau der Lyocell Kapazitäten in Mobile, Alabama ein halbes Jahr von der ursprünglich geplanten Fertigstellung vorerst gestoppt wird. Grund hierfür sind die steigende Wahrscheinlichkeit höherer Handelszölle, sowie die Überschreitung der Baukosten resultierend aus dem boomenden US-Arbeitsmarkt. Die neue Produktionskapazität war mit 90.000 Tonnen pro Jahr angegeben. Lenzing Gruppe wird ihren Expansionsplan entsprechend anpassen, um die starke Nachfrage nach Lyocellfasern bestmöglich bedienen zu können. Dies beinhaltet eine stärkere Fokussierung auf die Erweiterung der Lyocellfaser-Kapazitäten in Prachinburi (Thailand). Lenzing wird die Entscheidung, das Projekt in Mobile zu verschieben, regelmäßig prüfen. Neben der erfolgreichen 25.000-Tonnen-Erweiterung in Heiligenkreuz, Burgenland (Österreich), wird Lenzing in den Jahren 2019 und 2020 keine wesentlichen zusätzlichen Lyocellfaser-Mengen auf den Markt bringen.

Monthly Main Event #3: Darüber spricht man an der Wiener Börse im Juni 2026, alles im Zeichen der 20. ZFA-Awards (... Re-Live hier)

Amag

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -0.37%

Letzter SK: 27.00 ( 0.75%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 6406.17 ( -1.27%)

Century

Uhrzeit: 13:04:38

Veränderung zu letztem SK: 4.46%

Letzter SK: 1.12 ( 3.10%)

Chevron

Uhrzeit: 13:04:06

Veränderung zu letztem SK: 0.23%

Letzter SK: 149.92 ( -0.69%)

Dow Jones Letzter SK: 149.92 ( -0.09%)

EVN

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -0.17%

Letzter SK: 29.10 ( 0.17%)

Exxon

Uhrzeit: 13:04:06

Veränderung zu letztem SK: -0.09%

Letzter SK: 120.06 ( -0.73%)

FACC

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -0.78%

Letzter SK: 17.84 ( -0.22%)

Gold Letzter SK: 17.84 ( 1.35%)

Lenzing

Uhrzeit: 13:04:42

Veränderung zu letztem SK: 1.94%

Letzter SK: 24.50 ( -3.16%)

Mercedes-Benz Group

Uhrzeit: 13:04:27

Veränderung zu letztem SK: -0.45%

Letzter SK: 43.34 ( -2.91%)

Nasdaq Letzter SK: 43.34 ( 0.00%)

Nike

Uhrzeit: 13:04:06

Veränderung zu letztem SK: -0.24%

Letzter SK: 35.98 ( -0.37%)

OMV

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -1.11%

Letzter SK: 54.10 ( -1.55%)

Polytec Group

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -1.25%

Letzter SK: 4.40 ( 0.23%)

RWE

Uhrzeit: 13:04:27

Veränderung zu letztem SK: 0.09%

Letzter SK: 54.06 ( -2.56%)

S&P 500 Letzter SK: 54.06 ( -0.05%)

Sky

Uhrzeit: 23:00:31

Veränderung zu letztem SK: 0.09%

Letzter SK: 0.00 ( 0.00%)

Uniqa

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -0.23%

Letzter SK: 17.56 ( -1.13%)

Verbund

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -0.18%

Letzter SK: 55.90 ( 0.81%)

Walt Disney

Uhrzeit: 13:04:06

Veränderung zu letztem SK: -0.10%

Letzter SK: 86.87 ( 0.75%)

Zumtobel

Uhrzeit: 13:04:42

Veränderung zu letztem SK: -0.13%

Letzter SK: 3.99 ( -0.25%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Frequentis, Telekom Austria, Amag, Semperit, EuroTeleSites AG, DO&CO, Rosgix, CPI Europe AG, CA Immo, Lenzing, SBO, voestalpine, Andritz, Porr, SW Umwelttechnik, Wolford, Warimpex, Österreichische Post, UBM, Zalando, Siemens Energy, Microsoft, IBM, Caterpillar, salesforce.com, Fresenius Medical Care, adidas, Vonovia SE, Rheinmetall, BASF.

Random Partner

UBS

UBS bietet weltweit finanzielle Beratung und Lösungen für private, institutionelle und Firmenkunden als auch für private Kundinnen und Kunden in der Schweiz. UBS mit dem Hauptsitz in Zürich hat eine weltweite Präsenz in allen wichtigen Finanzmärkten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Raiffeisen Zertifikate krönt sich zum 20. Mal in Folge – die Ergebnisse ...

» Musikbranche ohne Filter: Sebastian Kuck sagt, was junge Musiker über da...

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 26.6.: Kapsch (Börse Geschichte) (BörseGeschichte)

» Emerald Horizon feiert starkes Börsendebüt – ATX gibt nach und Addiko-Üb...

» Emerald Horizon debütiert im Fließhandel an der Wiener Börse – CEO Flori...

» Nachlese: Florian Wagner, Silvia Polan (audio cd.at)

» PIR-News: News zu Addiko, Börsendebüt von Emerald Horizon, Raiffeisen-Ma...

» Wiener Börse Party #1186: ATX etwas unter Druck, Emerald Horizon debütie...

» Wiener Börse zu Mittag schwächer: Emerald Horizon, Bajaj Mobility und CP...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - Agrana, Emerald Horizon (26...

- 21st Austria weekly - Andritz (25/06/2026)

- 21st Austria weekly - RBI, Bawag (24/06/2026)

- 21st Austria weekly - VIG (23/06/2026)

- 21st Austria weekly - Emerald Horizon (22/06/2026)

- 21st Austria weekly - ATX TR at 16073.87 - Emeral...

Featured Partner Video

Wiener Börse Party #1176: ATX mit 3-Prozent-Sprung wieder auf Rekordniveau, Raiffeisen Zertifikate schreibt Börsegeschichte

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Polar Night

2019/2021

Trespasser

CDG / JHE

2008

Steidl

Sasuke

2025

Atelier EXB

Ola Rindal

Ola Rindal Mellen Burns

Mellen Burns