ATX-Trends: RBI, AT&S, FACC ... (Wiener Privatbank)

Masahisa Fukase

Masahisa Fukase Antonio Moreno

Antonio Moreno Moi Wer (Moi Ver, Moses Vorobeichic)

Moi Wer (Moi Ver, Moses Vorobeichic) John Gossage

John Gossage15.05.2018, 5524 Zeichen

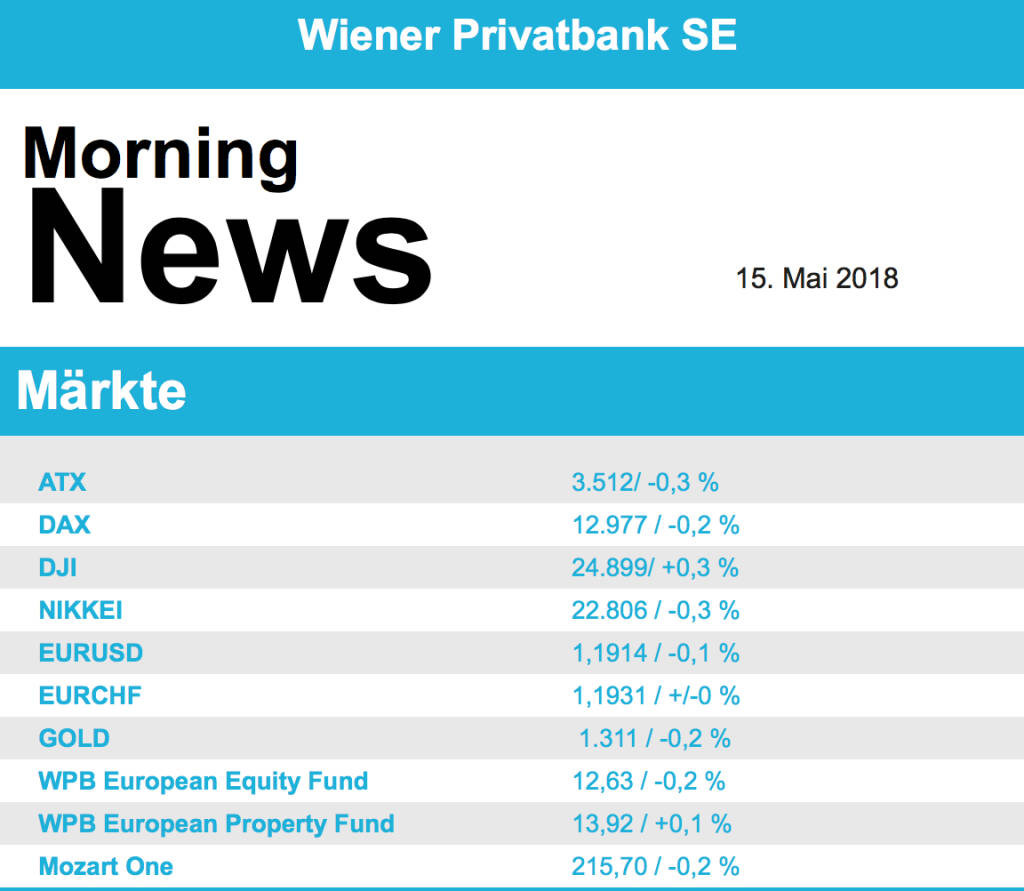

Falkenhafte Aussagen des französischen Notenbankchefs Villeroy de Galhau trieben den Euro zwischenzeitlich Richtung 1,20 Dollar und belasteten die Anleihe- und zeitweise die Aktienmärkte. Die Börsen erholten sich allerdings mit einem im späten Geschäft wieder nachgebenden Euro und gestützt von einer etwas festeren Tendenz an den US-Börsen. Die politische Entwicklung in Italien sorgte in Mailand für keine merkliche Sonderbewegung. Wie sich bereits in der Vorwoche abzeichnete, haben die Parteichefs der rechtsextremen Lega Nord und der populistischen Fünf-Sterne-Bewegung (M5S) Staatschef Sergio Mattarella eine Grundsatzeinigung für eine gemeinsame Regierung erzielt. Die Analysten von Kepler Cheuvreux befürchten negative Auswirkungen auf den Staatshaushalt des Landes. Bei RBC Capital hieß es dagegen, auch wenn es sich um Anti-Establishment-Parteien handele, seien die Risiken erst einmal begrenzt. Beide Parteien hätten sich "ganz wesentlich von ihrer antieuropäischen Rhetorik distanziert". Für ABN Amro ging es um 6 Prozent nach unten nach der Präsentation von Geschäftszahlen. Die Analysten der UBS bemängeltn die überraschend hoch ausgefallene Risikovorsorge. Sie stehe damit auch im Widerspruch zu den Trends bei anderen europäischen Banken. Der ATX verlor 0,3% verkauft wurden AT&S (-3,3%), FACC (-3,3%) und S-Immo (-2,3%).

Der Dow -Jones-Index hat den achten Handelstag in Folge zulegt. Im Tageshoch pirschte der Dow dichter an die Marke von 25.000 Zählern heran, kam dann aber zurück. Der Kleinwerteindex Russell-2000 bewegte sich auf Rekordniveau. Kleinere Unternehmen dürften vom Handelsstreit weniger betroffen sein, weshalb sich die negative Marktreaktion hier zuvor in Grenzen gehalten hatte. Für einen Hoffnungsschimmer im Handelsstreit mit China sorgte ein Tweet von US-Präsident Trump. Gemeinsam mit Chinas Staatschef Xi Jinping setze er sich dafür ein, dass das chinesische Unternehmen ZTE wieder Zugang zu US-Technologie erhalten werde. Am Markt schürte dies Hoffnungen, dass es im Laufe der Woche Fortschritte bei den Gesprächen zwischen den USA und China geben könnte. Der Index der Halbleiteraktien führte mit den ZTE-Schlagzeilen die Gewinnerliste im S&P-500 an. Er stieg um 1,0 Prozent. Mit den gestiegenen Ölpreisen waren die entsprechenden Sektorwerte gesucht: Exxon Mobil kletterten um 1,0 Prozent, Marathon Oil um 2,0 Prozent. Die Aktien von US-Fluggesellschaften wurden von den gestiegenen Ölpreisen dagegen belasten und drehten ins Minus. Allegiant und Spirit verloren jeweils 1,8 Prozent, American Airlines und Delta Air Lines 0,3 bzw. 1,5 Prozent. Xerox gaben um 4,3 Prozent nach. Das US-Unternehmen wollte sich nicht mehr von Fujifilm übernehmen lassen.Am Rentenmarkt zogen die Renditen wieder an. Die als geldpolitischer Falke geltende Fed-Präsidentin aus Cleveland, Loretta Mester, hatte gesagt, dass die US-Leitzinsen möglicherweise auf über 3 Prozent steigen müssten. Die US-Zehnjahresrendite stieg um drei Basispunkte auf 3,00 Prozent und lag damit nahe ihrer jüngsten Hochs.

Das Wirtschaftswachstum in Deutschland hat sich im ersten Quartal 2018 leicht abgeschwächt haben. Es ist das Bruttoinlandsprodukt (BIP) gegenüber dem Vorquartal um 0,3 Prozent gestiegen (erwartet waren +0,4 Prozent) . Im vierten Quartal 2017 waren es noch 0,6 Prozent gewesen und im Jahresdurchschnitt der Quartalsraten 0,7 Prozent. Die Erholung bei Produktion und Exporten im letzten Monat des Quartals war voraussichtlich nicht stark genug, um das schwächste Quartal seit Ende 2016 zu verhindern. Grundsätzlich sind die Ökonomen aber optimistisch, dass sich die Konjunkturerholung in Deutschland fortsetzen wird. So weisen diverse Analysten darauf hin, dass die Unternehmen zuletzt von ausgeprägten Engpässen bei Material, Maschinen und Personal berichtet hätten, sich aber gleichzeitig einer sehr hohen Nachfrage gegenübersähen.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden diverse Daten veröffentlicht. Von der Unternehmensseite berichteten heute Früh u.a. Allianz (im Rahmen der Erwartungen), Commerzbank (im Rahmen der Erwartungen), RWE (im Rahmen der Erwartungen) und ThyssenKrupp (im Rahmen der Erwartungen). In Österreich berichtete RBI Ergebnisse (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

RBI

berichte die Ergebnisse zum ersten Quartal 2018. Auffällig ist das Kreditrisiko, wo sie sogar Rückstellungen auflösen könnten (ca. €83Mio.). Haupttreiber waren hier vor allem bessere NPL-Verkäufe sowie eigentlich schon abgeschriebene Kredite, die doch noch (teilweise) eingebracht werden konnten. Die NPL-Quote ist auf 5,4% zurückgegangen von 5,7% im FY17 bzw. 8,3% im Vorjahr. Haupttreiber war hier wahrscheinlich Rumänien, wobei es in praktisch jedem Land Verbesserungen gab. Das Zinsergebnis bzw. die NIM konnten leicht verbessert werden, was aber teilweise auf Umstellungen im Reporting zurückzuführen ist. Kosten sind praktisch auf dem Niveau des Vorjahres, also auch hier gibts eigentlich nicht viel zu meckern. Die CET1-Quote ist wurde mit 12,2% gemeldet, das liegt an üblichen saisonalen Faktoren (kein Q1 Gewinn inkludiert), Accounting Umstellungen (-10bps durch IFRS 9) und leichten RWA Steigerungen aufgrund des guten operativen Geschäfts. Kreditwachstum wurde mit 4,6% YoY gemeldet.. Der Ausblick ist unverändert, was zumindest beim Kreditrisiko (unverändert YoY) etwas konservativ erscheint.

RBI 1. Quartal: Zinsüberschuss: 829 Mio. (818e); Gewinn vor Steuern: 529 Mio. (387e), Nettogewinn: 399 Mio. (257e)

Wiener Börse Party #1202: ATX unverändert, der IPO-Index trudelt und ist die Addiko-Geschichte wirklich schon gegessen?

Allianz

Uhrzeit: 08:47:24

Veränderung zu letztem SK: 0.01%

Letzter SK: 422.80 ( -0.02%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6396.80 ( 0.50%)

Commerzbank

Uhrzeit: 08:41:31

Veränderung zu letztem SK: -0.39%

Letzter SK: 36.91 ( 0.16%)

Dow Jones Letzter SK: 36.91 ( -0.59%)

Exxon

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.15%

Letzter SK: 119.60 ( 3.85%)

FACC

Uhrzeit: 08:43:30

Veränderung zu letztem SK: 0.50%

Letzter SK: 15.94 ( 2.05%)

RBI

Uhrzeit: 08:46:18

Veränderung zu letztem SK: 0.33%

Letzter SK: 53.50 ( 0.85%)

RWE

Uhrzeit: 08:46:33

Veränderung zu letztem SK: -0.33%

Letzter SK: 58.02 ( 3.61%)

ThyssenKrupp

Uhrzeit: 08:42:02

Veränderung zu letztem SK: -0.31%

Letzter SK: 12.01 ( 1.65%)

UBS

Uhrzeit: 08:43:31

Veränderung zu letztem SK: 1.08%

Letzter SK: 45.06 ( -1.15%)

Bildnachweis

1.

Aktien auf dem Radar:Frequentis, Zumtobel, AT&S, Austriacard Holdings AG, Polytec Group, Rosenbauer, Verbund, OMV, voestalpine, Porr, Fabasoft, Heid AG, Reploid Group AG, Marinomed Biotech, Wolftank-Adisa, Wiener Privatbank, BKS Bank Stamm, Wolford, Amag, Bawag, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria, UBM, SAP, Fresenius Medical Care, Münchener Rück, MTU Aero Engines, Deutsche Bank, Volkswagen Vz..

Random Partner

Freisinger

FREISINGER enterprises setzt auf Old-Economy im Bereich von technischen und industriellen Gütern. Persönlicher Kontakt mit einer guten Mischung aus E-Commerce ergeben eine optimale Vertriebsstruktur für technische Gase, Zubehör und Dienstleistungen.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: Frequentis, Erste Group, Bawag, Verbund, FACC ...

» Wiener Börse Party: ATX kaum bewegt, Addiko-Übernahmekampf nimmt neue Fa...

» Wenn der Podcast zur Wettbude wird: Wie der Offline-Podcast Österreichs ...

» Österreich-Depots: Wollen den Weg zum 2. Mal mit Marinomed gehen (Depot ...

» Börsegeschiche 20.7.: BA-CA, Libro, Agrana, Amag (Börse Geschichte) (Bör...

» Nachlese: WTA Kitzbühel, Lucia Mayr-Harting (audio cd.at)

» PIR-News zu Andritz, Frequentis, Erste Group, Addiko, cyan (Christine Pe...

» Unser Song ist Top100 und das 76-seitige Zertifikate Magazine 20 Jahre Z...

» Wiener Börse Party #1202: ATX unverändert, der IPO-Index trudelt und ist...

» Wiener Börse zu Mittag unverändert: Frequentis, Palfinger und Semperit g...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Bawag steigert Nettogewinn im Halbjahr auf 487,3 ...

- Research-Fazits zu Ryanair, ABB, Delivery Hero, L...

- Guten Morgen mit Bawag, Novartis, Lindt & Sprüngl...

- ATX-Trends: Frequentis, Erste Group, Bawag, Verbu...

- Kontron beliefert europäischen Fahrzeughersteller...

- Wie Baumot Group, Grammer, Ryanair, Samsung Elect...

Featured Partner Video

Treasury & Finance Convention Podcast: Barbara Jakob (Bauer AG) bei der #tfc26 #tfckompakt

Der Juli ist bei uns dem Thema Treasury gewidmet und im Zentrum steht die Treasury & Finance Convention von SLG Treasury, die Ende Juni in Salzburg stattgefunden hat. Gast der heutigen Episode ist ...

Books josefchladek.com

Polar Night

2019/2021

Trespasser

Heartbeat

1994

Volute

Road to The Farm

2026

Poursuite

Machiel Botman

Machiel Botman