ATX-Trends: voestalpine-Zahlen, FACC, AT&S, Andritz, OMV ... (Wiener Privatbank)

Pedro J. Saavedra

Pedro J. Saavedra Anton Bruehl

Anton Bruehl Lisette Model

Lisette Model Raymond Thompson Jr

Raymond Thompson Jr Daido Moriyama

Daido Moriyama08.02.2018, 5233 Zeichen

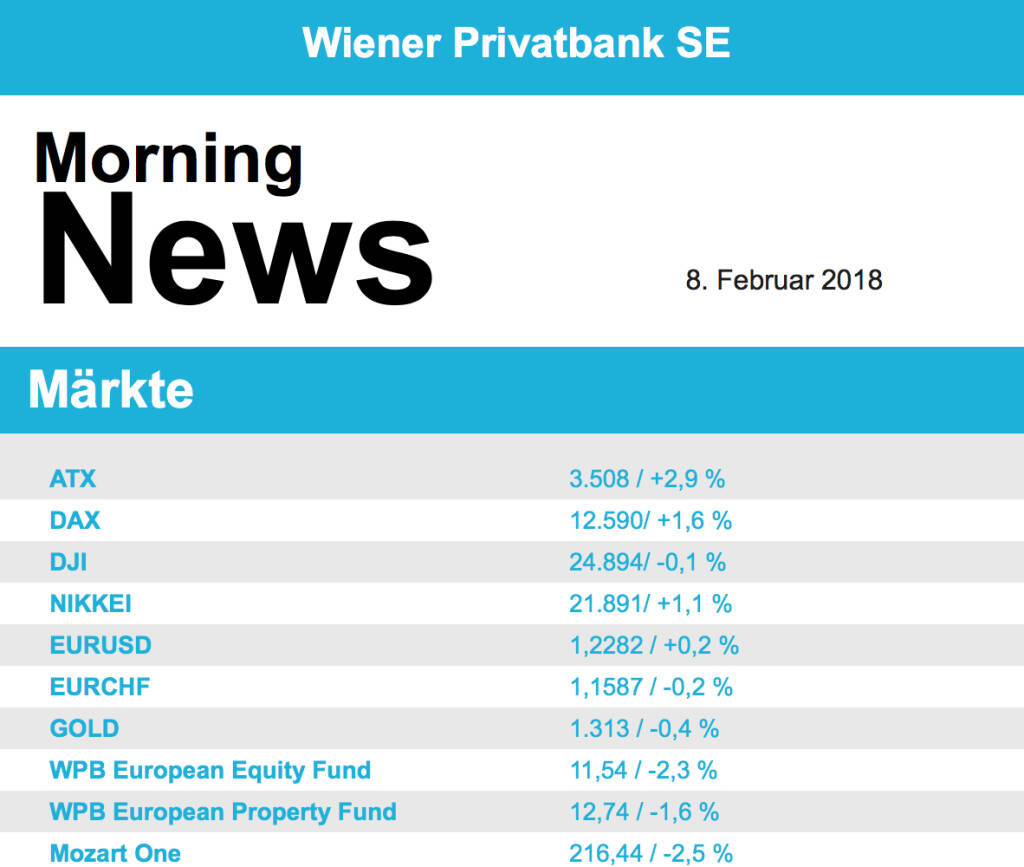

Deutlich zulegen konnten die europäischen Börsen am gestrigen Handelstag und machten, auch unterstützt durch einen weiter abgebenden Euro, einen Teil der Verluste wieder wett. Sämtliche Branchen konnten gestern zulegen, auch die Unternehmensnachrichten fanden durchaus wohlwollendes Interesse bei den Investoren. Vestas, der dänische Windturbinenhersteller, erfreute mit seinen Jahreszahlen und konnte ein Plus von 4,2% verzeichnen. Zusätzlich hilfreich wirkte für das Unternehmen auch die besser als erwartet berichtete Auftragslage. Rio Tinto konnte dank gestiegener Rohstoffpreise den Gewinn deutlich steigern, nach einem sehr festen Start kam es aber wieder zu Gewinnmitnahmen und schlussendlich blieb ein Tagesplus von 0,9%. GlaxoSmithKline musste zwar auf Grund der US-Steuerreform einen Verlust melden, abgesehen davon waren die Ergebnisse aber durchaus erfreulich, was sich in einem Zuwachs von 3,4% niederschlug. Der Konkurrent Sanofi hingegen hatte mit dem starken Eurokurs und mit schwachen Absatzzahlen bei einigen Produkten zu kämpfen, das resultierte in einen Tagesverlust von 1,2%. Adidas konnte dank eines positiven Analystenkommentars einen Kurssprung von 5,3% nach oben verzeichnen.

Der ATX gab nach einigen Verlusttagen ein kräftiges Lebenszeichen von sich, der österreichische Leitindex konnte nahezu 3,0% zulegen. Besonders beeindruckend FACC, nach den deutlichen Abgaben der Vortage setzte gestern eine eindrucksvolle Erholungsbewegung ein und der Titel schloss 8,9% höher. Knapp dahinter AT&S, hier gab es eine ähnliches Bild und einen Zuwachs von 8,1%. Sehr gut wurden die Zahlen von Raiffeisen aufgenommen, die Bank konnte den Konzerngewinn mehr als verdoppeln und es wird auch erstmals seit 2013 wieder eine Dividende geben, der Titel notierte zum Tagesschluss 7,4% höher als am Vortag. Auch die Erste Group konnte dadurch deutlich zulegen und notierte 4,1% höher. Nicht ganz so stark war die Bawag, hier gab es lediglich ein Plus von 0,5%. Gesucht waren auch Andritz mit einem Plus von 3,2% und OMV, der Ölkonzern konnte um 2,2% anziehen. Lenzing zeigte mit 4,2% Plus beträchtliche Stärke und auch CA Immo war mit einer 3,3% höheren Notierung unter den Gewinnern.

Anhaltend nervös waren gestern die Börsen in den USA, nach anfänglichen schönen Zugewinnen kam es zu Abgaben und der Dow Jones endete nahezu unverändert. S&P 500 und Nasdaq mussten den Tag sogar mit einem leichten Minus beenden. Nach wie vor beunruhigt die Möglichkeit eines schnelleren Zinsanhebungszyklusses als bisher erwartet die Investoren, nach den starken Abgaben muss das Vertrauen der Anleger erst wieder zurückgewonnen werden. Positiv aufgenommen wurden die wenigen Unternehmensnachrichten am gestrigen Tag. Besonders im Fokus standen die Aktien von Snap, dem Macher der Foto-App Snapchat. Das Unternehmen hatten erstmals seit dem Börsengang vor knapp einem Jahr gute Geschäftszahlen vorgelegt, der Kurs schnellte um 47,6% in die Höhe. Die Aktien von Walt Disney drehten nach anfänglichen Gewinnen ins Minus, die Steuerreform hatte ein kräftiges Ergebnisplus gebracht, aber Sorgen um die Margen führten schlussendlich zu Abgaben von 1,3%. Boeing meldete eine mögliche größere Bestellung, die Anleger zeigten sich optimistisch und brachten den Titel 2,1% nach oben.

Unter Druck stehen nach wie vor die Ölpreise, auch gestern kam es zu Rückgängen, Brent schloss 2,0% schwächer, WTI musste 2,5% abgeben. Auch der Goldpreis konnte nur im frühen Handel zulegen, dann kam es zu deutlichen Verkäufen und das Edelmetall wurde gegen Tagesende bei rund 1.315 US-Dollar gehandelt. Deutlich schwächer war der Euro am gestrigen Handelstag, die Möglichkeit höherer Zinsen und höhere Anleiherenditen brachten einiges an Stärke für den US-Dollar, gegen Abend wurde das Währungspaar bei einer Marke von rund 1,227 gehandelt.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite ist es relativ ruhig. Von der Unternehmensseite berichteten heute Früh Commerzbank (leicht über Erwartungen), Societe General (leicht über Erwartungen), Unicredit (über Erwartungen) und Zürich Insurance (im Rahmen der Erwartungen). In Österreich meldete voestalpine Ergebnisse (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

voestalpine

Legte heute Morgen aufgrund des schiefen Geschäftsjahres die Ergebnisse für die ersten 3 Quartale des Geschäftsjahres 2017/18 vor. Dabei konnte der Umsatz ggü. dem Vorjahr um 16,8% angehoben werden auf €9,5Mrd. Neben höheren Stahlpreisen profitierte das Unternehmen insbesondere von der Stärke in den Bereichen Autos, Luftfahrt sowie Maschinenbau, während der Bereich Bahninfrastruktur seine bereits in den Vorquartalen angedeutete Schwäche fortsetzt. Das EBITDA konnte mit €1,4Mrd. um 32,5% gesteigert werden ggü. dem Vorjahr, während das EBIT um 53,1% angehoben wurde auf €834,6Mio. Das Ergebnis nach Steuern lag bei €555,9Mio. nach €343,9Mio. im Vorjahr. Im vierten Quartal rechnet das Unternehmen mit einer Fortsetzung des positiven Trends. Das vierte Quartal soll sich demnach in etwa auf dem hohen Niveau des Q1/17-18 befinden.

9M 17/18: Umsatz: €9,5Mrd. (9,3e); EBITDA: €1,4Mrd. (1,4e); EBIT: €834,6Mio. (841,6e); Nettoergebnis (vor Minderheiten): €555,9Mio. (563,9e)

Inside Umbrella powered by wikifolio 04/26: Diese 8 Titel bilden Ritschy`s Fokus auf Öl, Gas und LNG ab, Spoiler Umbrella Austria

Bildnachweis

1.

Aktien auf dem Radar:DO&CO, Zumtobel, AT&S, Semperit, Austriacard Holdings AG, Mayr-Melnhof, Rosenbauer, SBO, Marinomed Biotech, Addiko Bank, Amag, Andritz, Bawag, CA Immo, Erste Group, FACC, Kapsch TrafficCom, Lenzing, OMV, Palfinger, Bajaj Mobility AG, Porr, RBI, Strabag, Uniqa, Verbund, voestalpine, Wienerberger, Wiener Privatbank, BKS Bank Stamm, BTV AG.

Random Partner

Kontron

Der Technologiekonzern Kontron AG – ehemals S&T AG – ist mit mehr als 6.000 Mitarbeitern und Niederlassungen in 32 Ländern weltweit präsent. Das im SDAX® an der Deutschen Börse gelistete Unternehmen ist einer der führenden Anbieter von IoT (Internet of Things) Technologien. In diesen Bereichen konzentriert sich Kontron auf die Entwicklung sicherer und vernetzter Lösungen durch ein kombiniertes Portfolio aus Hardware, Software und Services.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu Do&Co, FACC, Porr, Offline, Update Richard D...

» LinkedIn-NL: Grüß' Euch, Wir Sind Aus Öst'reich (Umbrella Austria)

» ATX-Trends: DO & CO, FACC, Palfinger, AT&S ...

» Österreich-Depots: Deutlich fester (Depot Kommentar)

» Börsegeschichte 8.4.: Porr, Amag, Bajaj Mobility (Börse Geschichte) (Bör...

» Nachlese: Eva Reuter, Nina Higatzberger-Schwarz (audio cd.at)

» ATX springt um 3,7 Prozent nach oben – Do&Co und FACC mit zweistelligen ...

» PIR-News: News zu BKS, Erste Group, Andritz, Strabag, ASTA Energy, Post,...

» 20 Jahre Investor Relations für Small- und Micro-Caps: Eva Reuter über V...

» Wiener Börse Party #1130: ATX zu Mittag 3,7 Prozent fester, Do&Co und FA...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Michael Bichlmeier mit...

- DAX-Frühmover: Rheinmetall, SAP, Siemens Energy, ...

- ATX TR-Frühmover: Andritz, DO&CO, voestalpine, Er...

- Evonik, BB Biotech am besten (Peer Group Watch De...

- Börse-Inputs auf Spotify zu Do&Co, FACC, Porr, Of...

- LinkedIn-NL: Grüß' Euch, Wir Sind Aus Öst'reich (...

Featured Partner Video

Börsepeople im Podcast S24/10: Erich Kocina

Erich Kocina ist Chef vom Dienst der Tageszeitung Die Presse und Öffi-Auskenner. Mit ihm spreche ich auch über die Idee, dass ein Wiener-U-Bahn-Teil an die Wiener Börse gehen könnte (wild hergeleit...

Books josefchladek.com

Moderne Architektur

1902

Anton Schroll

Otto Neurath & Gerd Arntz

Otto Neurath & Gerd Arntz

The Pillar

2019

Nobody

Dean Garlick

Dean Garlick Livio Piatti

Livio Piatti