ATX-Trends: Wienerberger, CA Immo, FACC, SBO (Mario Tunkowitsch, Wiener Privatbank)

Ryuji Miyamoto

Ryuji Miyamoto Antonio Moreno

Antonio Moreno Richard Avedon

Richard Avedon Bertien van Manen

Bertien van Manen17.01.2018, 3947 Zeichen

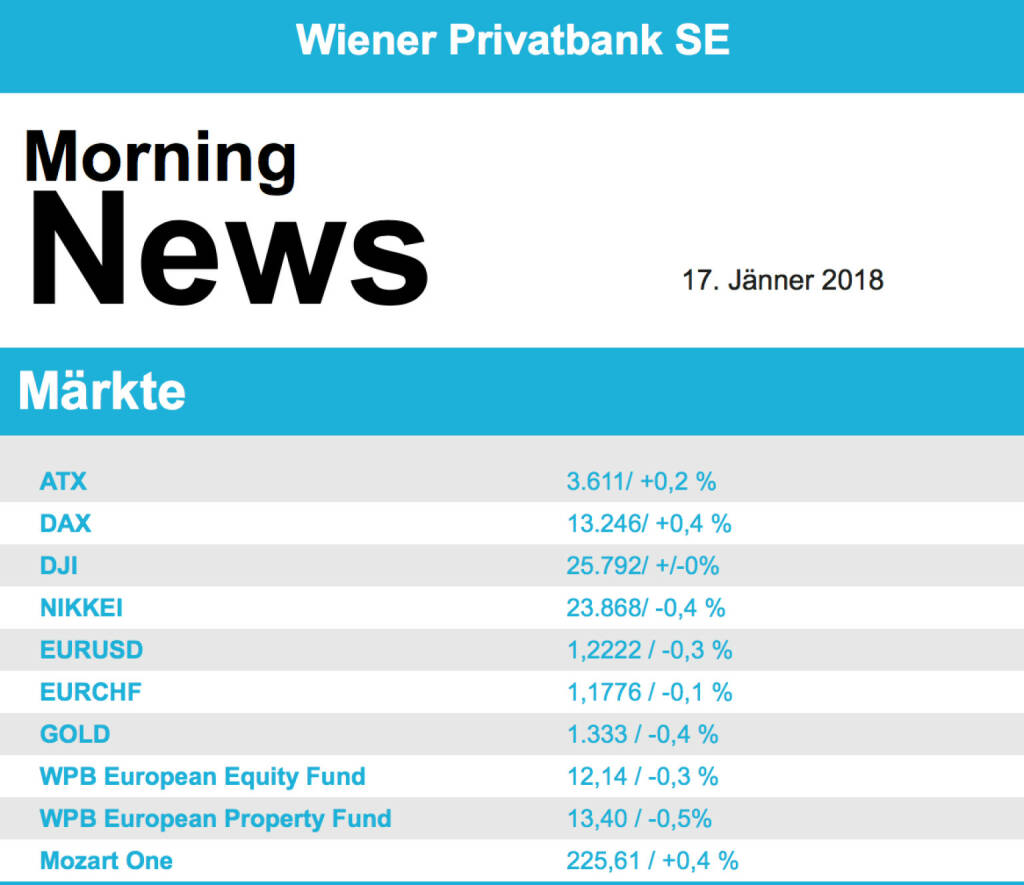

Der etwas schwächelnde Euro hat Europas Börsenkurse am Dienstag wieder steigen lassen. Allerdings fielen die Kursaufschläge der wichtigsten Indizes letztlich zumeist bescheiden aus, nachdem die Gewinne an der rekordfreudigen Wall Street deutlich abgeschmolzen waren. In London und Zürich ging es sogar moderat beziehungsweise deutlich nach unten. Im europäischen Branchenvergleich waren am gestrigen Handelstag die Immobilienfirmen die Gewinner. Der Sektor konnte ein Tagesplus von 1,1% erreichen. Auf der anderen Seite des Kurstableaus erlitten Rohstoffunternehmen Kurseinbußen, hier gab es ein Minus von 1,4% zu vermelden. Zu den Verlierern des Tages zählte auch Roche, der Konzernchef hatte in einem Interview vor hohem Margendruck gewarnt und von den Investoren realistische Erwartungen gefordert. Der Pharmakonzern beendete den Tag mit 3,4% tieferen Notierungen. EDF muss nach einem Urteil des EU-Gerichts Steuern in Milliardenhöhe zurückzahlen, das liess die Investoren aber unbeeindruckt, der Energiekonzern erreichte ein Kursplus von knapp 4,0%. Stark waren auch die Autobauer, Volkswagen stieg um fast 2,3%, BMW erreichte gar ein Tagesplus von rund 3,2%.

Leicht zulegen konnte gestern die Börse in Wien, nachdem im Tagesverlauf mehrmals das Vorzeichen gewechselt worden war. Der Verbund überraschte die Anleger mit einer Anhebung der Gewinnprognose, daraufhin schnellte der Kurs 8,2% nach oben. FACC konnte sowohl Umsatz als auch Gewinn deutlich steigern, das führte zu einem weiteren Kursplus von 4,6%. Die Zahlen von Schoeller-Bleckmann wurden hingegen negativ aufgenommen, obwohl der Ölfeldausrüster den Umsatz deutlich steigern konnte und auch einen doppelt so hohen Auftragseingang meldete. Der Gewinn war aber leicht unter den Erwartungen, was zu einem Tagesminus von 4,4% führte. Zu den Tagesgewinnern im ATX zählten auch Wienerberger mit plus 2,5%, CA Immo mit 2,2% und Zumtobel , der Leuchtenhersteller konnte in gleichem Ausmaß zulegen.

In den USA wurde die Rekordjagd nach dem verlängerten Wochenende zunächst fortgesetzt, und der Dow Jones durchbrach die Marke von 26.000 Punkten im frühen Handel. Damit dauerte es gerade einmal sechs Handelstage, bis die nächste Tausender-Hürde durchbrochen wurde. Dann mussten die Indices aber der Rekordjagd Tribut zollen und es kam zu Gewinnmitnahmen, die letztlich bei allen Indices zu einem leichten Tagesminus führte. Merck konnte die Investoren mit Nachrichten über eine positive klinische Studie eines neuen Arzneimittels erfreuen, ein Kurssprung von 5,8% war die Folge. United Health hob auf Grund der Steuerreform das Gewinnziel kräftig an, hier kam es zu einem Kursplus von 1,9%. General Motors zeigte sich ebenfalls optimistisch, der Autobauer erwartet den Gewinn auf dem Rekordniveau von 2017 zu halten, viele hatten einen Rückgang erwartet, ein Tagesplus von 0,3% war die Folge. General Electric hingen muss für das Altgeschäft mit Lebens- und Krankenversicherungen eine deutliche Belastung verbuchen, der Titel büßte mehr als 2,9% ein.

Abschläge gab es bei den Ölpreisen, Brent schloss 1,6% schwächer, WTI gab nach dem Feiertag 0,9% ab. Bei Gold verlief der gestrige Handel vergleichsweise volatil, nach Abgaben im Tagesverlauf kam es aber zu einer Erholung und einem nahezu unveränderten Schlusskurs. Ähnlich war der Handelsverlauf für den EUR, auch hier kam es gegen den Dollar nach einer vorübergehenden Schwäche zu einer Erholung, gegen Abend wurde das Währungspaar wie am Vortag bei rund 1,127 gehandelt.

Vorbörslich sind die europ. Börsen leicht negativ indiziert. Die asiatischen Börsen schließen mehrheitlich im Minus. Von der Makroseite wurde heute Früh gemeldet, dass der Autoabsatz in Europa 2017 auf ein 10-Jahreshoch (mit Wachstum von 3,3% im Jahresvergleich und 15,6 Mio. abgesetzten Auto) gestiegen ist,.Ein weiteres Zeichen, dass die europäische Konjunktur sich von der Krise mehr und mehr erholt. In den USA berichten heute Alcoa , Bank of America und Goldman Sachs .

Wiener Börse Party #1171: ATX unverändert, Privatanleger-Gedanken zur B&C, RBI und NLB, weiters Hello again? an die OMV

Alcoa

Uhrzeit: 22:40:49

Veränderung zu letztem SK: 0.00%

Letzter SK: 0.00 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6084.17 ( -0.53%)

BMW

Uhrzeit: 18:24:07

Veränderung zu letztem SK: 0.03%

Letzter SK: 70.24 ( -1.51%)

CA Immo

Uhrzeit: 18:25:03

Veränderung zu letztem SK: 0.00%

Letzter SK: 22.75 ( -4.81%)

Dow Jones Letzter SK: 22.75 ( 1.73%)

FACC

Uhrzeit: 18:21:11

Veränderung zu letztem SK: -1.27%

Letzter SK: 15.74 ( -4.84%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: -1.27%

Letzter SK: 0.00 ( 0.00%)

General Motors Company

Uhrzeit: 18:21:24

Veränderung zu letztem SK: 1.61%

Letzter SK: 70.11 ( 1.86%)

Goldman Sachs

Uhrzeit: 18:25:44

Veränderung zu letztem SK: -0.63%

Letzter SK: 921.40 ( 4.96%)

Merck KGaA

Uhrzeit: 18:21:12

Veränderung zu letztem SK: -1.77%

Letzter SK: 139.50 ( 4.49%)

Verbund

Uhrzeit: 18:20:34

Veränderung zu letztem SK: -0.21%

Letzter SK: 59.35 ( 0.94%)

Volkswagen

Uhrzeit: 18:25:21

Veränderung zu letztem SK: -0.69%

Letzter SK: 90.15 ( -1.21%)

Wienerberger

Uhrzeit: 18:24:15

Veränderung zu letztem SK: -0.08%

Letzter SK: 23.88 ( 0.34%)

Zumtobel

Uhrzeit: 18:21:04

Veränderung zu letztem SK: -0.13%

Letzter SK: 3.90 ( 0.52%)

Bildnachweis

1.

Aktien auf dem Radar:Polytec Group, Semperit, AT&S, Austriacard Holdings AG, Amag, Kapsch TrafficCom, Zumtobel, Rosenbauer, Rosgix, CA Immo, FACC, Reploid Group AG, Andritz, Mayr-Melnhof, Palfinger, EuroTeleSites AG, Fabasoft, Frequentis, Gurktaler AG Stamm, Porr, voestalpine, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

Palfinger

Palfinger zählt zu den international führenden Herstellern innovativer Hebe-Lösungen, die auf Nutzfahrzeugen und im maritimen Bereich zum Einsatz kommen. Der Konzern verfügt über 5.000 Vertriebs- und Servicestützpunkte in über 130 Ländern in Europa, Nord- und Südamerika sowie Asien.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Wochenendbilanz (Depot Kommentar)

» Börsegeschichte 5.6.: OMV (Börse Geschichte) (BörseGeschichte)

» Nachlese: Georg Bursik (audio cd.at)

» PIR-News: Semperit-Kernaktionärin nimmt B&C-Angebot nicht an, Porr baut ...

» ATX tritt auf der Stelle – Übernahmeangebote für Semperit und Addiko Ban...

» Wiener Börse Party #1171: ATX unverändert, Privatanleger-Gedanken zur B&...

» Wiener Börse am Fenstertag Vormittag etwas fester: Wienerberger, RBI und...

» Börse-Inputs auf Spotify zu u.a Verbund, Bawag, Palfinger, SpaceX, gette...

» ATX-Trends: AT&S, voestalpine, SBO OMV ...

» Österreich-Depots: Etwas leichter (Depot Kommentar)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wie Fabasoft, Reploid Group AG, FACC, EuroTeleSit...

- Wie AT&S, Porr, CA Immo, Erste Group, VIG und Ver...

- ATX charttechnisch: Der positive Trend bleibt wei...

- Fazits zu Porr, voestalpine

- Österreich-Depots: Wochenendbilanz (Depot Kommentar)

- Börsegeschichte 5.6.: OMV (Börse Geschichte) (Bör...

Featured Partner Video

Zertifikate Party Österreich: Robert Gillinger und die Nicht-so-schwer-Folge (noch 16 Tage bis zum 20. Zertifikate Award 2026)

Zertifikate Party Österreich mit dem Zertifikate Award Austria Countdown: Noch 16 Tage bis zum 20. Zertifikate Award 2026,

heute habe ich einen Talk mit Robert Gillinger, der mit dem Börse Exp...

Books josefchladek.com

Atlantic

2025

form.

Mexico

1933

Delphic Studios

Strada

2025

89books

Oculus

2018

Galerist & Galerie Filles du Calvaire

Masahisa Fukase

Masahisa Fukase