ATX-Trends: Immofinanz, Buwog, CA Immo u.a. im Fokus (Mario Tunkowitsch, Wiener Privatbank)

Jerker Andersson

Jerker Andersson Walker Evans

Walker Evans Gregor Radonjič

Gregor Radonjič06.11.2017, 4918 Zeichen

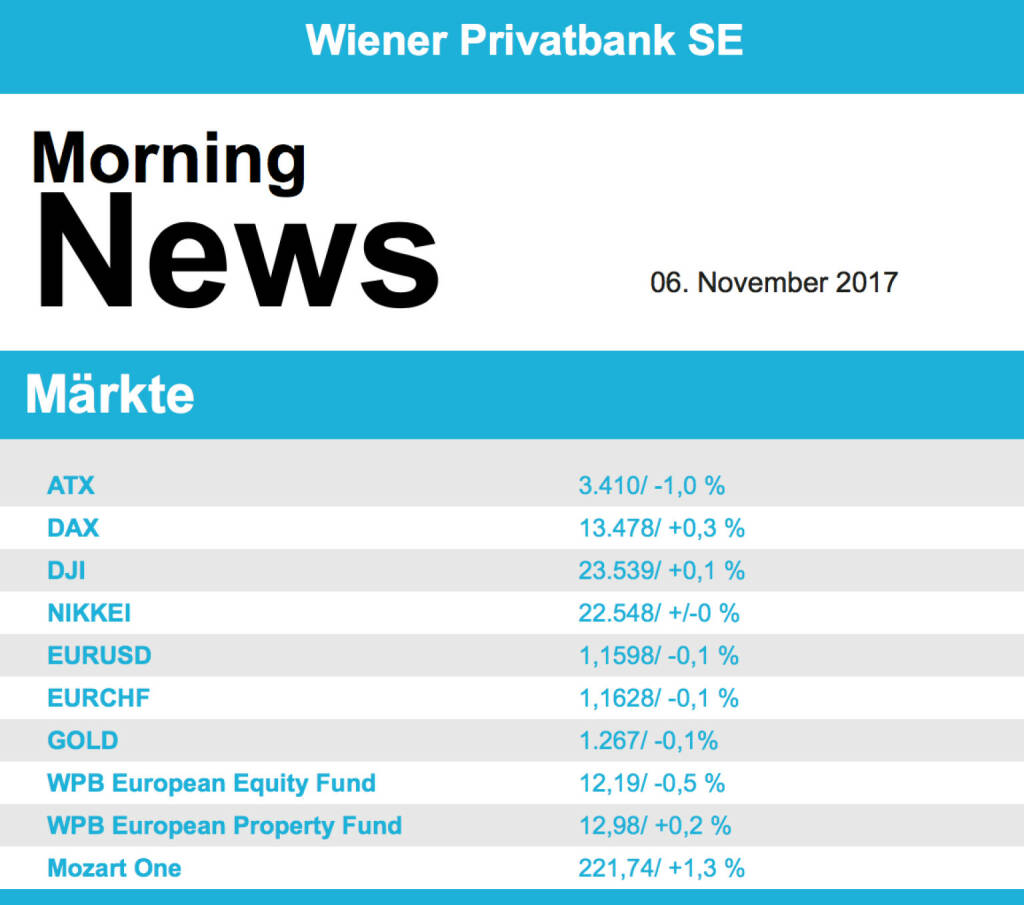

Nur wenig Bewegung gab es zum Wochenausklang an den wichtigsten europäischen Börsen, mit Ausnahme des spanischen Marktes, der knapp 1,0% abgab, waren die Zuwächse nur marginal. Lediglich der DAX konnte mit 0,3% etwas deutlicher zulegen. Lebensmittelhersteller waren am stärksten mit 1,2% Zuwachs, während Bankaktien mehr als 0,8% abgeben mussten. Die Wahrscheinlichkeit einer Zinsanhebung durch die Fed war durch den ausgebliebenen Lohnanstieg reduziert worden, was die Branche belastete. Renault konnte fast 4,0% zulegen, nachdem der französische Staat seinen Anteil deutlich reduziert hatte. Societe Generale lieferte schwache Quartalszahlen und wurde durch hohe Kosten für Rechtsstreitigkeiten belastet, dadurch büßte die Aktie mehr als 4,0% ein. Heute vor Börsenbeginn wurde der Auftragseingang der deutschen Industrie deutlich höher als erwartet vermeldet, am Vormittag folgen die PMI’s aus Spanien und Italien und der Sentix-Index aus der Eurozone. Morgen wird die deutsche Industrieproduktion und der Einzelhandelsumsatz aus der Eurozone veröffentlicht, am Mittwoch folgt die Industrieproduktion in Spanien und am Freitag die aus Frankreich und Italien. Die Berichtssaison in Europa ist in vollem Gange, unter anderem melden am Dienstag Endesa, BMW , Hochtief , und Iberdrola, am Mittwoch Engie, Ahold Enel, E.On, HeidelbergCement , am Donnerstag dann Deutsche Post , Stada, Adidas , Aegon, AstraZeneca, Commerzbank , General, Siemens , Münchner Rück und Zurich Insurance, ehe dann der Reigen am Freitag mit Allianz , ArcelorMittal und Telecom Italia beendet wird.

Mit einem deutlichen Rückgang verabschiedete sich der ATX ins Wochenende. Belastet wurde das österreichische Börsenbarometer vor allem von den Ergebnissen von Andritz und Erste Group . Andritz meldete einen stärker als erwartet gesunkenen Gewinn, und auch an der Auftragsfront ist keine Entspannung in Sicht, so dass der Ausblick auch unverändert blieb. Das führte zu einem Minus von 5,3%. Die Zahlen der Erste Group fielen sogar leicht besser aus als erwartet, dennoch kam es auch hier bei hohen Umsätzen vermehrt zu Abgaben und am Ende stand ein 3,1% niedrigerer Kurs zu Buche, wenngleich die Aktie sich von den Tagestiefstständen doch deutlich erholen konnte. Gesucht waren Immobilienwerte, Immofinanz legte 1,3% zu, Buwog schloss 0,6% stärker, auch S-Immo und CA-Immo waren deutlich im Plus. Stark war auch Palfinger mit 2,6% Tagesgewinn und AT&S mit einem Zuwachs in gleichem Ausmaß. Kommende Woche berichten einige Unternehmen, am Mittwoch VoestAlpine , Wienerberger , RHI und Verbund , am Donnerstag dann noch die OMV .

Neue Rekordstände bei den drei großen Indices gab es aus den USA zu vermelden. Neben starken Quartalszahlen gab es auch von der Konjunktur Rückenwind, der Arbeitsmarktbericht enttäuschte zwar leicht, aber die Industrieaufträge waren deutlich stärker als erwartet gestiegen und der ISM-Dienstleistungsindex erreichte den höchsten Stand seit zwölf Jahren. Starke Zahlen legte Apple vor, die Aktie konnte mit 2,6% Zuwachs einen neuen Rekordstand erreichen und ist seit Jahresbeginn bereits mehr als 50% gestiegen. Durch die guten Zahlen kam es auch zu etlichen Erhöhungen des Kurszieles für diesen Wert. Qualcomm profitierte von einer möglichen Übernahme durch Broadcom, der Kurs der Aktie sprang 12,7% in die Höhe. Obwohl der Gewinn bei Starbucks gesunken war, konnte der Titel dank eines optimistischen Ausblickes 2,1% zulegen. AIG hingegen musste 4,6% abgeben, nachdem der operative Verlust im dritten Quartal die Schätzungen deutlich überstiegen hatte. Der Datenkalender kommende Woche ist recht übersichtlich, einzig bedeutende Veröffentlichung wird das von der Universität von Michigan ermittelte Konsumentenvertrauen am Freitag sein. Sonst werden am Dienstag die offenen Stellen und am Donnerstag wie jede Woche die Erstanträge auf Arbeitslosenhilfe veröffentlich. Auch die Berichtssaison nähert sich dem Ende, lediglich am Donnerstag gibt es einige Zahlen, Walt Disney , Kohls, Nvidia und Macy’s werden die Bücher öffnen.

Der Ölpreis ist weiter im Aufwärtstrend, Brent legte am Freitag 2,4% zu, WTI schloss 2,0% höher. Einen vergleichsweise volatilen Handel gab es in Gold , im Tagesverlauf kam es durch den erstarkenden Dollar zu Abgaben und das Edelmetall wurde am Abend bei rund 1.270 US-Dollar gehandelt. Ebenfalls viel Bewegung gab es am Freitag zwischen Euro und Dollar, vor allem ausgelöst durch die Konjunkturdaten. Nach dem schwachen Arbeitsmarktbericht näherte sich der Euro der 1,17 Marke zum Dollar, durch die weiteren Daten erhielt der Greenback Auftrieb und der Euro kostete nur mehr rund 1,161 US-Dollar.

Vorbörslich sind die europäischen Börsen unverändert indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite wird heute das Sentix-Investorenvertrauen gemeldet. Von der Unternehmensseite ist es relativ ruhig.

Unternehmensnachrichten

Keine relevanten Unternehmensnachrichten

Wiener Börse Party #687: ATX TR mit All-time-High 10, gefeiert wird ohne Aktienbesitz, aber mit Gulasch, die Kombi wäre gescheiter

adidas

Uhrzeit: 22:59:13

Veränderung zu letztem SK: 0.68%

Letzter SK: 219.50 ( 0.64%)

Allianz

Uhrzeit: 22:59:07

Veränderung zu letztem SK: -0.27%

Letzter SK: 261.60 ( 0.62%)

Andritz

Uhrzeit: 22:58:37

Veränderung zu letztem SK: 0.27%

Letzter SK: 56.55 ( -0.18%)

Apple

Uhrzeit: 22:59:51

Veränderung zu letztem SK: 2.09%

Letzter SK: 204.55 ( 0.58%)

ArcelorMittal Letzter SK: 204.55 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 3708.61 ( -0.09%)

BMW

Uhrzeit: 22:59:21

Veränderung zu letztem SK: -0.26%

Letzter SK: 88.16 ( -0.32%)

Buwog

Uhrzeit: 22:38:28

Veränderung zu letztem SK: 0.00%

Letzter SK: 30.50 ( 0.00%)

Commerzbank

Uhrzeit: 22:59:21

Veränderung zu letztem SK: 0.09%

Letzter SK: 14.67 ( 0.62%)

DAX Letzter SK: 14.67 ( 0.41%)

Deutsche Post

Uhrzeit: 22:59:08

Veränderung zu letztem SK: 0.71%

Letzter SK: 39.88 ( 0.61%)

Gold Letzter SK: 39.88 ( 0.04%)

HeidelbergCement

Uhrzeit: 22:58:23

Veränderung zu letztem SK: -0.28%

Letzter SK: 98.78 ( 1.67%)

Hochtief

Uhrzeit: 22:58:06

Veränderung zu letztem SK: -0.09%

Letzter SK: 107.30 ( 0.94%)

Immofinanz

Uhrzeit: 23:00:16

Veränderung zu letztem SK: -0.00%

Letzter SK: 27.05 ( 2.08%)

Nvidia

Uhrzeit: 22:59:51

Veränderung zu letztem SK: -1.57%

Letzter SK: 118.08 ( 4.57%)

OMV

Uhrzeit: 22:58:38

Veränderung zu letztem SK: 0.29%

Letzter SK: 41.30 ( -0.67%)

Palfinger

Uhrzeit: 23:00:22

Veränderung zu letztem SK: -0.00%

Letzter SK: 22.05 ( 0.00%)

Qualcomm Incorporated

Uhrzeit: 22:59:51

Veränderung zu letztem SK: -0.10%

Letzter SK: 189.54 ( 1.82%)

RHI Letzter SK: 189.54 ( 0.00%)

Siemens

Uhrzeit: 22:59:08

Veränderung zu letztem SK: -0.02%

Letzter SK: 177.34 ( 0.33%)

Societe Generale

Uhrzeit: 22:58:57

Veränderung zu letztem SK: 0.53%

Letzter SK: 23.53 ( 2.48%)

Starbucks

Uhrzeit: 22:59:51

Veränderung zu letztem SK: -1.13%

Letzter SK: 70.93 ( -0.74%)

Telecom Italia

Uhrzeit: 22:58:57

Veränderung zu letztem SK: -1.58%

Letzter SK: 0.23 ( 0.43%)

Verbund

Uhrzeit: 23:00:28

Veränderung zu letztem SK: -0.03%

Letzter SK: 78.25 ( 1.89%)

voestalpine

Uhrzeit: 22:58:24

Veränderung zu letztem SK: 0.35%

Letzter SK: 25.72 ( -0.23%)

Walt Disney

Uhrzeit: 22:59:50

Veränderung zu letztem SK: -0.92%

Letzter SK: 91.20 ( 0.63%)

Wienerberger

Uhrzeit: 22:58:38

Veränderung zu letztem SK: 0.19%

Letzter SK: 31.68 ( -0.13%)

Zurich Insurance

Uhrzeit: 23:00:11

Veränderung zu letztem SK: -0.17%

Letzter SK: 486.20 ( 0.34%)

Bildnachweis

1.

Aktien auf dem Radar:Immofinanz, Amag, CA Immo, Austriacard Holdings AG, Addiko Bank, Flughafen Wien, Bawag, Pierer Mobility, ams-Osram, Rosgix, Josef Manner & Comp. AG, AT&S, Cleen Energy, Gurktaler AG Stamm, Kostad, Wolford, Oberbank AG Stamm, Agrana, Erste Group, EVN, Österreichische Post, Telekom Austria, Uniqa, VIG, Wienerberger.

Random Partner

Captrace

Captrace ist ein führender Anbieter von Informationssystemen im Bereich Investor Relations. Mit seinem System C◆Tace ermöglicht das Unternehmen dem Emittent größtmögliche Transparenz über seine Investorenstruktur zu erhalten. Durch den Service der Aktionärsidentifikation können Emittenten die Daten ihrer Investoren einfach und zuverlässig über das System C◆Trace von den Banken/Intermediären abfragen.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 5.Juli: Kapsch TrafficCom, Post (Börse Geschichte) (Börs...

» PIR-News: Porr baut in Polen, Strabag mit Projekten in Slowenien, Pierer...

» Nachlese: Isabella de Krassny, Barbara Blaha, Silvia Weber, #da findet w...

» Wiener Börse Party #687: ATX TR mit All-time-High 10, gefeiert wird ohne...

» Wiener Börse zu Mittag fester: Marinomed, Pierer Mobility, Wienerberger ...

» Börsenradio Live-Blick 5/7: DAX vor dem Viertelfinale sehr stark, wieder...

» Börse-Inputs auf Spotify zu u.a. Barbara Blaha, Silvia Weber, Bawag, Sof...

» ATX-Trends: Bawag, AT&S, Strabag, DO&CO ...

» Börsepeople im Podcast S13/17: Barbara Blaha

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A39UT1 | |

| AT0000A3C5D2 | |

| AT0000A2U2W8 |

- ATX charttechnisch: Nächste starke Widerstandslin...

- Fazits zu Zumtobel, UBM

- Wie Gurktaler AG Stamm, Wolford, Cleen Energy, am...

- Wie AT&S, Lenzing, Immofinanz, Verbund, Mayr-Meln...

- Österreich-Depots: Weekend Bilanz (Depot Kommentar)

- Börsegeschichte 5.Juli: Kapsch TrafficCom, Post (...

Featured Partner Video

Wiener Börse Party #668: ATX nach Wahl schwach, FACC stark, Ex-Tag VIE, Semperit-Boss geht, Rückfall Handelsvolumina vs. DAX

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

Twenty-one Years in One Second

2015

Peperoni Books

Limbo

2023

ediciones anómalas

Heartland

2023

Self published

On the Verge

2023

Void

De Muur

2002

Fotokabinetten Gemeentemuseum Den Haag