ATX-Trends: Facc und Flughafen Wien legen Daten vor (Mario Tunkowitsch, Wiener Privatbank)

Shinkichi Tajiri

Shinkichi Tajiri Federico Renzaglia

Federico Renzaglia Erik Hinz

Erik Hinz Kjell-Ake Andersson & Mikael Wiström

Kjell-Ake Andersson & Mikael Wiström Eron Rauch

Eron Rauch12.07.2017, 5839 Zeichen

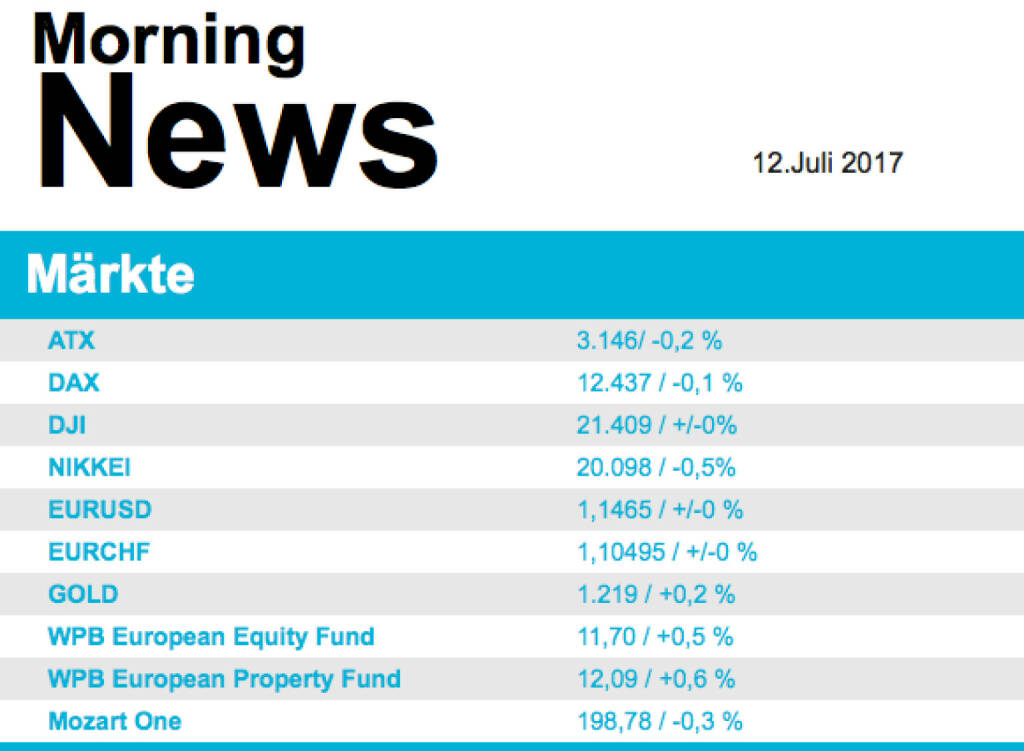

Nach dem erfreulichen Wochenbeginn mangelte es den Investoren in Europa gestern an weiterer Energie, und die wichtigsten Indices beendeten den Tag mit leichten Abgaben. Abgabedruck entstand vor allem am Nachmittag, ausgelöst durch einen schwachen Handelsstart in den USA. Zusätzlich befinden sich die Anleger im Moment in einer Abwartephase, heute spricht US-Notenbankchefin Yellen vor dem Kongress, am Freitag werden die Ergebnisse wichtiger Banken in den USA erste Indizien über die Ertragslage der Unternehmen geben. Am stärksten performte gestern in Europa der Automobilsektor, der von positiven Analystenmeinungen profitierte, mit einem Zuwachs von knapp 1,0%. Dahinter kamen die Minenwerte mit 0,5% Tagesgewinn. Nach untern ging es hingegen für die Lebensmittelbranche, der Sektor schloss knapp 1,4% tiefer. Unter Druck kam der Einzelhandelskonzern Marks & Spencer in London, der nach enttäuschenden Umsatzzahlen 4,7% abgeben musste. Thyssenkrupp kündigte weitere Sparmaßnahmen an und will bis zu 2.500 Stellen in der Verwaltung streichen, diese Pläne wurden mit einem Zuwachs von 1,2% belohnt.

Auch der ATX passte sich dem europäischen Umfeld an und schloss gestern etwas leichter. FACC konnte im Vorfeld der Ergebnisveröffentlichung deutlich zulegen und 2,0% gewinnen. Agrana konnte den positiven Lauf weiter fortsetzen und 0,7% höher schliessen. Gesucht war auch OMV mit einem Plus von 0,4%. Die Nachricht, dass Voestalpine rund 100 Millionen an seinem Standort Donawitz in Produktion und Forschung investieren will bescherte der Aktie einen Gewinn von 0,6%. Wolford erhält kurzfristig Geld von kreditgebenden Banken, wodurch die Finanzierung des laufenden Betriebes gesichert ist, für den Strumpfhersteller bedeutete das ein Tagesplus von 1,1%.

Auf der Stelle tritt weiter der Dow Jones, der den zweiten Tag in Folge nahezu unverändert geschlossen hat. Für den S&P 500 ging es leicht begab, während der Nasdaq -Index die Erholung fortsetzen konnte. Zunächst hielten politische Meldungen die Börsen auf Trab. Der älteste Sohn von US-Präsident Donald Trump hatte einen E-Mail-Austausch veröffentlicht, der nach seinen Angaben zu einem Treffen mit einer russischen Anwältin führte. Daraus geht hervor, dass ihm belastende Informationen über Hillary Clinton in Aussicht gestellt wurden, die von der russischen Regierung stammen sollten. Der Getränkeriese Pepsi übertraf zwar die Erwartungen im zweiten Quartal beim Gewinn und hob den Ergebnisausblick leicht an, rechnet aber in seinen Kernmärkten weiter mit einem konjunkturell schwierigen Umfeld. Die Aktien gaben um knapp 0,5% nach. Schlusslicht im S&P 500 war Michael Kors mit einem Abschlag von mehr als 7,0%. Analysten hatten eine Verkaufsempfehlung für die Anteilscheine des Modekonzerns ausgesprochen.

Öl konnte sich gestern weiter erholen, WTI und Brent endeten beide mit einem Plus von rund 1,4%. Allerdings scheint der Ölmarkt noch immer keine klare Richtung zu finden, weitere Volatilität scheint auch in naher Zukunft laut Meinung von Experten nicht ausgeschlossen. Gold konnte gestern den Rückgang stoppen und im Laufe des Tages eine leichte Erholung starten, am Tagesende wurde das Edelmetall bei 1.217 US-Dollar gehandelt was einen Zuwachs von knapp 0,3% bedeutete. Und relativ ruhig verlief auch der Handel in den Währungen, erst gegen Abend zeigte der Euro klare Stärke und konnte deutlich in Richtung 1,146 zum US-Dollar zulegen. Einerseits schwächten die Sorgen um die Russlandaffäre den Greenback, andrerseits profitierte die Gemeinschaftswährung von der guten Industrieproduktion in Italien.

Vorbörslich sind die europäischen Börsen leicht negativ indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite steht eine Rede von Yellen vor dem Kongress im Fokus,, ansonsten werden heute noch Industriedaten aus der Eurozone gemeldet. Von der Unternehmensseite meldete in Österreich FACC Zahlen heute Früh (Details siehe unten).

Unternehmensnachrichten

FACC

meldete heute Früh die Zahlen zum ersten Quartal 2017/18. Dank der positiven Entwicklung in der zivilen Luftfahrzeugindustrie stiegen in den ersten drei Monaten des Geschäftsjahres 2017/18 die Umsatzerlöse auf

184,3 Mio. EUR (Vergleichszeitraum 2016/17: 163,2 Mio. EUR). Der Anstieg der Umsatzerlöse um 12,9 % ist bedingt durch den weiterhin deutlichen Anstieg der Produktumsätze um 13,4 % auf 172,8 Mio. EUR (Vergleichszeitraum 2016/17: 152,4 Mio. EUR). Wesentliche Treiber im Bereich der Produktumsätze bleiben erneut die Programme Airbus A320 Familie, Airbus A330, Airbus A350 XWB, Boeing 737, Boeing 787, sowie Bombardier Challenger 350 und Embraer Legacy 450/500 sowie Umsätze aus den jeweils dazugehörigen Triebwerksfamilien.

Das Ergebnis vor Zinsen und Steuern (EBIT) betrug im ersten Quartal 2017/18 10,8 Mio. EUR (Vergleichsperiode

2016/17: 2,0 Mio. EUR). Der Anstieg aus Produktlieferungen als auch verschiedenen operativen Maßnahmen im Zusammenhang mit Effizienzsteigerungen und Kostensenkungen führten zu einer deutlichen Ergebnisverbesserung gegenüber dem Berichtszeitraum des Vorjahres.

Der Ausblick wurde bestätigt, es wird weiterhin erwartet, dass 2020 eine Milliarde Euro Umsatz (pro Jahr) generiert wird. Hintergrund bleiben die soliden Wachstumstrends in der zivilen Luftfahrtindustrie.

Flughafen Wien

Im Juni 2017 stieg das Passagieraufkommen der Flughafen-Wien-Gruppe (Flughafen Wien, Malta Airport und Flughafen Kosice) um 9,6% auf 2,9 Mio. Reisende. Kumuliert von Jänner bis Juni 2017 nahm das Passagieraufkommen um 9,2% auf 14,0 Mio. Reisende zu. Auch der Standort Flughafen Wien entwickelte sich mit einem Passagierplus von 6,9% von Jänner bis Juni 2017 sehr gut. So konnte mit 91.162 Passagieren am 30. Juni 2017 der passagierstärkste Tag in der Geschichte des Airports verzeichnet werden. Erstmals wurden damit an einem Tag mehr als 90.000 Passagiere am Flughafen Wien abgefertigt.

SportWoche Podcast #120: Ein Gespräch über das Schwimmen beim ASKÖ Schwimmclub Steyr mit Manuel Schleifer

Agrana

Uhrzeit: 13:03:48

Veränderung zu letztem SK: 1.64%

Letzter SK: 12.20 ( -2.01%)

Airbus Group

Uhrzeit: 13:03:49

Veränderung zu letztem SK: 0.31%

Letzter SK: 131.90 ( -1.51%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 3527.16 ( -3.22%)

Boeing

Uhrzeit: 13:03:53

Veränderung zu letztem SK: 0.18%

Letzter SK: 155.52 ( -4.69%)

Dow Jones Letzter SK: 155.52 ( -1.51%)

FACC

Uhrzeit: 13:03:48

Veränderung zu letztem SK: -0.07%

Letzter SK: 6.98 ( -4.12%)

Flughafen Wien

Uhrzeit: 23:00:04

Veränderung zu letztem SK: 0.39%

Letzter SK: 50.80 ( -0.39%)

Gold Letzter SK: 50.80 ( 0.55%)

Nasdaq Letzter SK: 50.80 ( -1.38%)

OMV

Uhrzeit: 13:03:48

Veränderung zu letztem SK: 1.19%

Letzter SK: 37.68 ( -2.38%)

S&P 500 Letzter SK: 37.68 ( -1.84%)

ThyssenKrupp

Uhrzeit: 13:03:48

Veränderung zu letztem SK: 0.36%

Letzter SK: 3.43 ( 0.67%)

voestalpine

Uhrzeit: 22:58:20

Veränderung zu letztem SK: 0.36%

Letzter SK: 22.38 ( -2.86%)

Wolford

Uhrzeit: 13:03:48

Veränderung zu letztem SK: 17.74%

Letzter SK: 3.10 ( -1.27%)

Bildnachweis

1.

Aktien auf dem Radar:CA Immo, RHI Magnesita, Erste Group, Flughafen Wien, Austriacard Holdings AG, EuroTeleSites AG, Verbund, Immofinanz, UBM, Lenzing, Agrana, ATX, ATX Prime, ATX TR, Bawag, Österreichische Post, EVN, DO&CO, RBI, ams-Osram, Andritz, AT&S, FACC, Pierer Mobility, Porr, SBO, Wienerberger, S Immo, Oberbank AG Stamm, Zumtobel, Amag.

Random Partner

S Immo

Die S Immo AG ist eine Immobilien-Investmentgesellschaft, die seit 1987 an der Wiener Börse notiert. Die Gesellschaft investiert zu 100 Prozent in der Europäischen Union und setzt den Fokus dabei auf Hauptstädte in Österreich, Deutschland und CEE. Das Portfolio besteht aus Büros, Einkaufszentren, Hotels sowie aus Wohnimmobilien.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Intel, 100x Magnus Brunner Finance Frid...

» SportWoche Podcast #120: Ein Gespräch über das Schwimmen beim ASKÖ Schwi...

» Österreich-Depots: Schwach ins Wochenende (Depot Kommentar)

» Börsegeschichte 2.8.: Regina Prehofer, AT&S (Börse Geschichte) (BörseGes...

» PIR-News: Zahlen von Erste Group, Aktienkäufe bei Palfinger, News zu Add...

» Nachlese: Flop-Aktie, Stephan Haymerle, DAX-Sturz (Christian Drastil)

» Wiener Börse Party #707: ATX schwach, Robau zeigt sich, Erste Group Zahl...

» Wiener Börse zu Mittag schwächer: Warimpex, Verbund, S Immo gesucht, DAX...

» Börsenradio Live-Blick 2/8: DAX kracht unter 18.000, Intel-Sturz erfasst...

» Börse-Inputs auf Spotify zu u.a. ÖMAG, MTU, BMW, PayPal, MSF, BASF, Bitc...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A37NX2 | |

| AT0000A3AWJ9 | |

| AT0000A3BST4 |

- Rosenbauer und Mayr-Melnhof vs. Wienerberger und ...

- AXA und Generali Assicuraz. vs. Talanx und Hannov...

- Tele Columbus und AT&T vs. Drillisch und BT Group...

- ArcelorMittal und ThyssenKrupp vs. voestalpine un...

- Nike und William Hill vs. World Wrestling Enterta...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsenradio Live-Blick, Do. 1.8. 24: DAX schwächelt zu August-Start, MTU top, BMW flop, RWE challenged Beiersdorf, Gold-High

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Brilliant Scenes: Shoji Ueda Photo Album

1981

Nippon Camera

Imperfections

2024

AnzenbergerEdition

Nothing Personal

2024

GOST

Max Zerrahn

Max Zerrahn