ATX-Trends: RHI profitiert, Berg- und Talfahrt Flughafen Wien

Jack Davison

Jack Davison Alessandra Calò

Alessandra Calò Ryuji Miyamoto

Ryuji Miyamoto Marcel Natkin (ed.)

Marcel Natkin (ed.) Tehching Hsieh

Tehching Hsieh30.06.2017, 3503 Zeichen

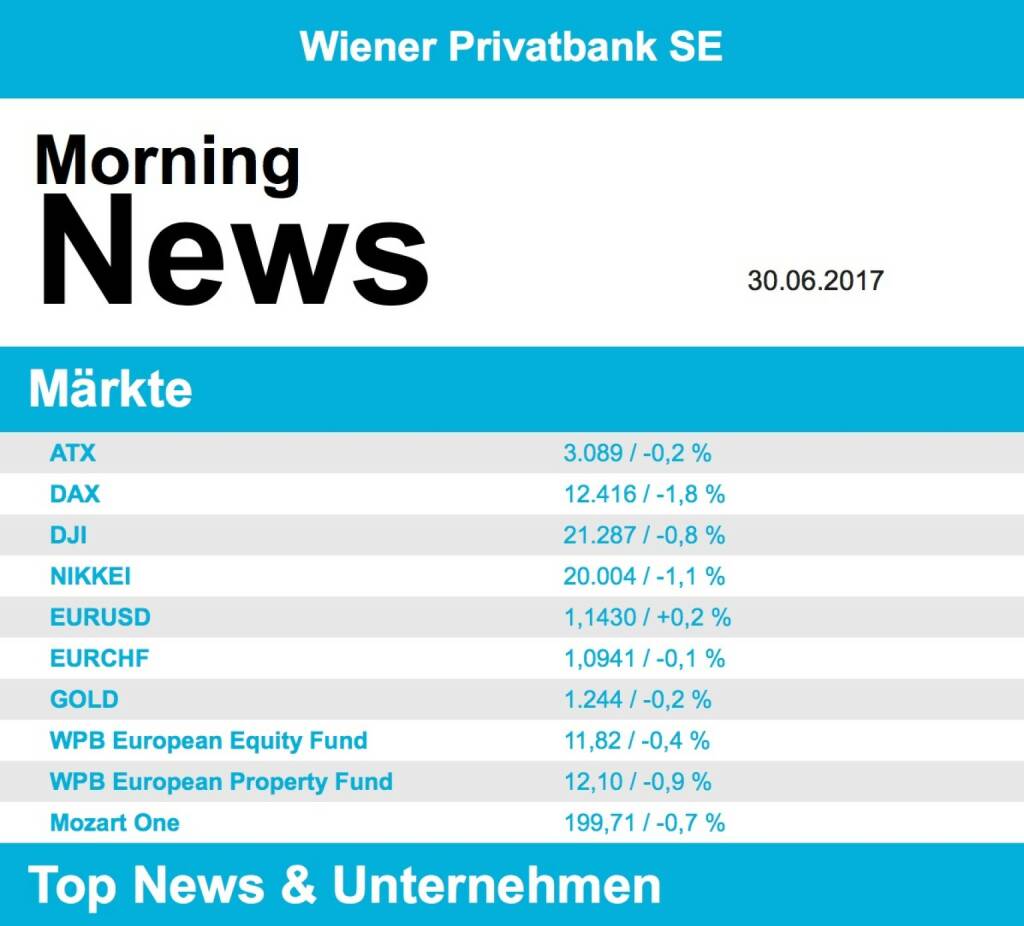

- Der gestrige Handel endete für die wichtigsten europäischen Indices mit deutlichen Verlusten. Eine Kombination von Gründen war ausschlaggebend für diese Korrektur, die in den Augen einiger Marktbeobachter schon überfällig war. Die Äußerungen von Mario Draghi hatten im Markt die Überzeugung reifen lassen, dass eine Trendwende bei der Geldpolitik der EZB bevorstehe, auch wenn die EZB durch mehrere Meldungen versuchte, dieser Interpretation gegenzusteuern. Dadurch stieg der Euro deutlich, was vor allem die exportorientierten Unternehmen belastete. Zusätzlich wurden die deutschen Inflationszahlen höher als erwartet gemeldet, was die Erwartungshaltung bezüglich der EZB noch intensivierte. Und all das führte zu einem Nachgeben der Kurse auf breiter Front, einzig die Bankaktien, die von höheren Zinsen profitieren würden, konnten sich dagegen stemmen und 0,5% dazugewinnen. Stark betroffen von der negativen Stimmung waren Technologietitel, die 2,8% nachgaben, und Autohersteller, die ebenfalls allesamt überdurchschnittlich nachgeben mussten.

- Der ATX konnte sich lange Zeit gegen den europäischen Trend stemmen, rutschte aber im Späthandel doch leicht ins Minus, das aber mit 0,2% relativ moderat ausfiel. RHI profitierte von der Zustimmung der EU zur Fusion mit der brasilianischen Magnesita und legte mehr als 5,9% zu. Eine Berg- und Talfahrt erlebte der Flughafen Wien , nachdem der Verfassungsgerichtshof das Urteil des Bundesverwaltungsgerichtes gegen den Bau der dritten Piste aufgehoben hatte. Der Titel lag zwischenzeitlich fast 1,5% im Plus, rutschte dann jedoch wieder ab und beendete den Tag 1,7% schwächer. Do&Co verlor ebenfalls knapp 1,9%, das Cateringunternehmen hatte im abgelaufenen Geschäftsjahr knapp ein Viertel geringeren Konzerngewinn erwirtschaftet. Schwächster Wert im ATX war Lenzing mit minus 3,0%, das Unternehmen plant ein neues Werk in Thailand, die Bauentscheidung soll aber erst Anfang 2018 fallen.

- Auch in den USA ging es für die großen Indices nach unten, besonders Technologiewerte litten unter Gewinnmitnahmen. Hier waren es weniger die eher gemischten Wirtschaftsdaten, als Sorgen um das Wachstum in der 2. Jahreshälfte, die die Märkte belasteten. Das BIP für das erste Quartal wurde höher als erwartet gemeldet, die Erstanträge auf Arbeitslosenhilfe waren leicht über den Erwartungen, blieben aber auf niedrigem Niveau. Auch in den USA war der Finanzsektor nach der positiven zweiten Runde des Stresstests der Gewinner, wenngleich der Zuwachs mit einem Plus von knapp 0,7% doch niedriger ausfiel als im Vorfeld erwartet. Schlusslicht in der Branchenübersicht war der IT-Sektor mit einem Minus von 1,8%. Die Apothekenkette Walgreens Boots Alliance blies die Komplettübernahme des Konkurrenten Rite Aid ab, was deren Aktien 26,5% abstürzen liess. Man will jetzt lediglich 2.000 Filialen übernehmen, Walgreens konnte durch diesen Schritt mehr als 1,6% zulegen

- Für den Ölpreis ging es anfangs deutlich nach oben, ehe die Kurse wieder nach unten drehten. Grund für den Rückgang waren einerseits die Befürchtungen, dass der Produktionsrückgang in den USA temporär durch schlechtes Wetter bedingt sein könnte, andrerseits zeigte sich auch Societe Generale skeptisch bezüglich der zukünftigen Entwicklung und reduzierte die Kursziele deutlich. Brent und WTI legten beide 0,2% zu. Gold gab in einem ruhigen Handel leicht nach. Nach wie vor sehr stark ist der Euro, er überschritt gestern die Marke von 1,14 deutlich und handelte gegen Abend bereits bei 1,144 zum US-Dollar.

Börsepeople im Podcast S24/13: Richard Dittrich

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.02%

Letzter SK: 5813.68 ( 2.80%)

Flughafen Wien

Uhrzeit: 19:03:07

Veränderung zu letztem SK: -0.57%

Letzter SK: 52.40 ( 3.15%)

Gold Letzter SK: 52.40 ( 0.18%)

Lenzing

Uhrzeit: 19:03:29

Veränderung zu letztem SK: -1.71%

Letzter SK: 24.90 ( 4.18%)

RHI Letzter SK: 24.90 ( 0.00%)

Societe Generale

Uhrzeit: 07:03:25

Veränderung zu letztem SK: -0.45%

Letzter SK: 71.40 ( 0.72%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, RBI, DO&CO, Semperit, Austriacard Holdings AG, EuroTeleSites AG, Porr, Amag, Andritz, AT&S, VIG, Uniqa, Palfinger, Polytec Group, Marinomed Biotech, OMV, Addiko Bank, Erste Group, Flughafen Wien, Lenzing, Mayr-Melnhof, RWT AG, Strabag, Wienerberger, BKS Bank Stamm, BTV AG, Oberbank AG Stamm, CA Immo, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

Zertifikate Forum Austria

Das Zertifikate Forum Austria wurde im April 2006 von den führenden Zertifikate-Emittenten Österreichs gegründet. Zu den Fördermitgliedern zählen alle führenden deutschsprachigen Börsen für Zertifikate – die Börse Stuttgart, die Börse Frankfurt Zertifikate AG, die Wiener Börse AG und gettex exchange– sowie das Finanzportale finanzen.net GmbH.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» LinkedIn-NL: Die neue Podcastwelle zum Wiener Aktienmarkt

» ATX, OMV, AT&S: Österreichs Börse im Fokus der Charttechnik – und warum ...

» Börse-Inputs auf Spotify zu u.a.: Das überraschende Allzeithoch des ATX TR

» ATX Total Return knackt erneut die Bestmarke – Wiener Börse glänzt mit 1...

» Börse-Inputs auf Spotify zu u.a. Addiko Bank, CTS Eventim, Polytec

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 10.4: Böhler-Uddeholm, UBM (Börse Geschichte) (BörseGesc...

» Nachlese: Norbert Hofer Emerald Horizon (audio cd.at)

» PIR-News: News zu Verbund, Addiko, Research zu Telekom Austria, neue Akt...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- LinkedIn-NL: Die neue Podcastwelle zum Wiener Akt...

- 21st Austria weekly - Verbund (10/04/2026)

- 21st Austria weekly - Addiko, Andritz (09/04/2026)

- 21st Austria weekly - ASTA Energy (08/04/2026)

- 21st Austria weekly - Porr (07/04/2026)

- 21st Austria weekly - Andritz (06/04/2026)

Featured Partner Video

Börsepeople im Podcast S24/13: Richard Dittrich

Richard Dittrich ist seit 25 Jahren der Richy der Börse Stuttgart, also nicht Lionel Ritchie, Supa Richie oder Ritschy Dobetsberger (und alle schreiben sich sowieso anders). Wir sprechen über frühe...

Books josefchladek.com

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M

The Pillar

2019

Nobody

Moderne Architektur

1902

Anton Schroll

Gerhard Puhlmann

Gerhard Puhlmann John Gossage

John Gossage