ATX-Trends: Zumtobel und die Zahlen zum Halbjahr (Mario Tunkowitsch, Wiener Privatbank)

Jacques Fivel

Jacques Fivel Matteo Girola

Matteo Girola Anton Bruehl

Anton Bruehl Marcel Natkin (ed.)

Marcel Natkin (ed.) Lisette Model

Lisette Model06.12.2016, 5131 Zeichen

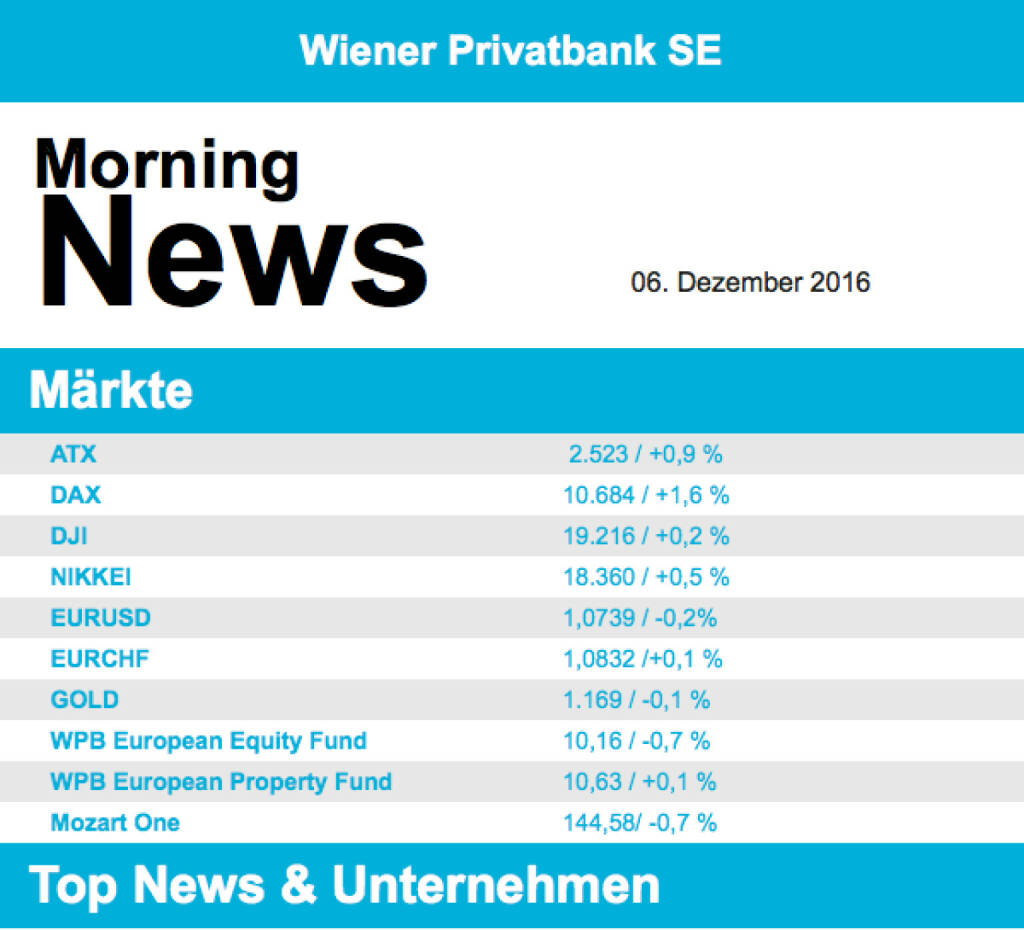

- Angekündigte Katastrophen treten selten ein, und so war es auch gestern an den Börsen. Während im Vorfeld der italienischen Abstimmung große Nervosität geherrscht hatte, reagierten gestern die Börsen anders als befürchtet und statt des Absturzes gab es klare Kursgewinne, die tagsüber sogar noch deutlicher ausfielen. Anscheinend war das negative italienische Ergebnis eingepreist, und die Märkte sind daran gewöhnt mit Italien als Unsicherheitsfaktor leben zu müssen. Es wird zwar noch einiges an Unruhe erwartet mit Hinblick auf mögliche Neuwahlen und den Sieg Europa- und Eurokritischer Parteien, aber im Moment richtet sich die Aufmerksamkeit der Finanzmärkte bereits auf den Donnerstag und die EZB-Sitzung, von der man sich klare Aussagen und weitere Impulse erhofft. Unterstützung kam auch zusätzlich von anziehenden Ölwerten und einer freundlichen Wall Street.

- Zu den Gewinnern des Tages zählten in Deutschland vor allem die rohstoffnahen und konjunktursensiblen Titel wie ThyssenKrupp mit einem Plus von 3,5% und BASF mit 2,3% Zuwachs. Auch die Autowerte konnten deutlich zulegen. Finanzwerte eröffneten mit Verlusten, konnten sich dann aber erholen und die Deutsche Bank schloss mehr als 3% fester. Auch in Wien ging der Index nach oben, der ATX schloss knapp 0,9% fester. Zu den größten Gewinnern unter den heimischen Einzelwerten zählten Porr , die sich mit einem Anstieg um 5,4 % von den deutlichen Freitagsverlusten erholen konnten. Klar fester zeigte sich auch Polytec mit plus 6,8 %. Dieser Anstieg wurde von Marktteilnehmern mit der Unterbewertung der Aktie erklärt, neue Unternehmensnachrichten lagen hier nicht vor. Zumtobel stiegen im Vorfeld der am Dienstag anstehenden Ergebnisvorlage 4,3% und unter den Indexschwergewichten zogen voestalpine um 2,2 % an.

- In den USA kletterte der Dow Jones Index gleich zur Eröffnung auf ein neues Allzeithoch und arbeitete sich um Zuge überraschend starker ISM-Dienstleistungsdaten sowie steigender Ölpreise in Richtung 19.300 Punkte vor, um dann mit einem Plus von 0,2% zu schließen. Der ISM-Dienstleistungsindex übertraf mit 57,2 Punkten deutlich die Erwartungen von 55,5 Punkten und konnte dadurch auch den Rückgang des Vormonats kompensieren. Das Wachstumsszenario bleibt intakt und damit ein weiterer Baustein, dass nächste Woche die Zinsen angehoben werden. Größter Gewinner im Dow war der bisherige Underperformer Nike , nachdem HSBC die Empfehlung auf „buy“ gehoben hatte. Auch Goldman Sachs konnte nach den Freitagsverlusten wieder deutlich zunehmen, ebenfalls von einer „Buy“ Einstufung durch HSBC profitierend. Abgeben musste hingegen der Pharma- und Gesundheitsbereich, diese Titel rangierten unter den Schlusslichtern in den Indizes.

- Der Ölpreis konnte zunächst weiter deutlich zulegen, schloss aber unter dem Tageshöchstwerten. Brent sowie WTI stiegen jeweils um 0,9%. Die am Freitag veröffentlichten Zahlen, nach denen die Zahl der Ölbohrlöcher die fünfte Woche in Folge gestiegen war, wirkten mit Verzögerung dämpfend auf die Märkte. Stark waren auch die Industriemetall, Kupfer verteuerte sich um 1,8%, Nickel stieg 1,0%. In dieser allgemein positiven Stimmung musste Gold abgeben und schloss bei USD 1170, nachdem die Verluste im Tagesverlauf deutlich stärker waren. Allerdings bleibt anzumerken, dass das Edelmetall die charttechnisch wichtige Unterstützung bei USD 1.160 wieder zurückerobern konnte. Eine Berg- und Talfahrt vollführte der EUR zum USD, nachdem zu Beginn des Tages der Kurs bei 1,055 lag konnte das Währungspaar den Tag bei über 1,075 beenden.

- Die europäischen Aktienmärkte sind vorbörslich unverändert indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Heute Früh wurde gemeldet, dass der Auftragseingang der Industrie in Deutschland um 4,9% im Oktober (im Monatsvergleich) anstieg, erwartet waren + 0,6%. Ein starkes Zeichen, dass die deutsche Industrie an Fahrt gewinnt und sich die Konjunkurerholung in der Eurozone verfestigt. Auf der Makroseite stehen heute US-Industriedaten im Fokus. Von der Unternehmensseite meldete Zumtobel in Österreich (Details siehe unten).

UNTERNEHMEN

Zumtobel

veröffentlichte heute Morgen aufgrund des schiefen Geschäftsjahres die Zahlen für das zweite Quartal 2016/17. Der Umsatz sank dabei ggü. dem Vorjahr um 5% auf €341,6Mio., vor allem aufgrund negativer Währungseffekte (Abwertung des britischen Pfunds) und des Verkaufs eines Geschäftsteils im November 2015. Aufgrund von Kostensenkungsmaßnahmen konnte das EBIT jedoch um 8% verbessert werden auf €26,5Mio. Aufgrund einer Verschlechterung des Finanzergebnisses sank das Nettoergebnis auf €15Mio. nach €18,3Mio. im Vorjahr. Während das Unternehmen vor allem in Nordeuropa Rückgänge verzeichnete (Großbritannien ist Teil dieser Region), konnte das Unternehmen im Bereich Benelux & Osteuropa Zugewinne verzeichnen. Der Ausblick für das Gesamtjahr 2016/17 wurde bestätigt: Das Unternehmen rechnet weiterhin mit einer leichten Steigerung beim EBIT nach Sondereffekten, wenngleich Vorhersagen aufgrund der geringen Visibilität noch immer schwierig seien.

Umsatz: €341,6Mio. (339e); EBIT: €26,5Mio. (30,6e); Konzernergebnis: €15Mio. (18,4e)

Börsepeople im Podcast S24/07: Bernd Braunstein

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.20%

Letzter SK: 5270.78 ( -1.79%)

BASF

Uhrzeit: 10:12:43

Veränderung zu letztem SK: 0.04%

Letzter SK: 52.10 ( 2.68%)

Deutsche Bank

Uhrzeit: 10:12:51

Veränderung zu letztem SK: -0.22%

Letzter SK: 24.92 ( -1.35%)

Dow Jones Letzter SK: 24.92 ( -1.73%)

Goldman Sachs

Uhrzeit: 10:12:49

Veränderung zu letztem SK: -1.83%

Letzter SK: 714.80 ( -2.40%)

HSBC Holdings

Uhrzeit: 10:11:15

Veränderung zu letztem SK: -0.58%

Letzter SK: 13.86 ( -0.14%)

Nike

Uhrzeit: 10:12:45

Veränderung zu letztem SK: 0.45%

Letzter SK: 44.58 ( -1.34%)

Polytec Group

Uhrzeit: 10:09:58

Veränderung zu letztem SK: 1.32%

Letzter SK: 3.40 ( -2.30%)

Porr

Uhrzeit: 10:09:25

Veränderung zu letztem SK: -0.15%

Letzter SK: 33.70 ( -2.46%)

ThyssenKrupp

Uhrzeit: 10:12:49

Veränderung zu letztem SK: -1.56%

Letzter SK: 7.55 ( -4.69%)

voestalpine

Uhrzeit: 10:11:56

Veränderung zu letztem SK: -1.65%

Letzter SK: 38.10 ( -2.71%)

Zumtobel

Uhrzeit: 10:10:44

Veränderung zu letztem SK: -0.83%

Letzter SK: 3.90 ( -2.13%)

Bildnachweis

1.

Aktien auf dem Radar:CA Immo, Semperit, Polytec Group, EuroTeleSites AG, Flughafen Wien, Austriacard Holdings AG, Bajaj Mobility AG, Rosenbauer, FACC, Frequentis, Heid AG, Kapsch TrafficCom, BKS Bank Stamm, Oberbank AG Stamm, BTV AG, Amag, EVN, CPI Europe AG, Österreichische Post, Telekom Austria, Porr, Strabag, Verbund, VIG, Bayer, BASF, Fresenius Medical Care, Symrise, SAP, Deutsche Telekom, Siemens Energy.

Random Partner

Matejka & Partner

Die Matejka & Partner Asset Management GmbH ist eine auf Vermögensverwaltung konzentrierte Wertpapierfirma. Im Vordergrund der Dienstleistungen stehen maßgeschneiderte Konzepte und individuelle Lösungen. Für die Gesellschaft ist es geübte Praxis, neue Herausforderungen des Marktes frühzeitig zu erkennen und entsprechende Strategien zu entwickeln.

>> Besuchen Sie 54 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: UBM, Porr, AT&S ...

» Börsepeople im Podcast S24/07: Bernd Braunstein

» Emerald Horizon vor geplantem ATX-Prime-Listing: Thorium-Ticket und Pre-...

» Broadcom Aktie: Kapazitätsgrenzen bremsen KI-Wachstum ( Finanztrends)

» SoftBank Aktie: Brückenkredit für die KI-Wette ( Finanztrends)

» Bitcoin: Immobilienkauf ohne Verkaufszwang ( Finanztrends)

» Microsoft Aktie: Xbox-Neustart, schwacher Kurs ( Finanztrends)

» FutureGen Industries Aktie: Kapitaltausch vollzogen ( Finanztrends)

» ZEAL Network Aktie: Millionenschweres Kreditgeschäft ( Finanztrends)

» Vizsla Silver Aktie: Analysten vs. Kurspotenzial ( Finanztrends)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Richard Dobetsberger m...

- ATX TR-Frühmover: Andritz, SBO, RBI, voestalpine,...

- DAX-Frühmover: Zalando, Airbus Group, Commerzbank...

- BayWa, Rhoen-Klinikum am besten (Peer Group Watch...

- Neues Kursziel für Verbund

- ATX-Trends: UBM, Porr, AT&S ...

Featured Partner Video

Wiener Börse Party #1107: XL-Folge feat. ATX wieder da, Austria 30 Private IR Start bzw. Hans Lang und Christine Petzwinkler zu Gast

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M

Donde el viento da la vuelta

2023

Self published

Siri Kaur

Siri Kaur