Wachstum statt Rendite: Dividenden-Strategien und der Zinsanstieg (Christian W. Röhl)

Bild: © Martina Draper/photaq, Christian Röhl stellt http://www.photaq.com/page/index/2505 presented by 3Banken Generali KAG vor

Bild: © Martina Draper/photaq, Christian Röhl stellt http://www.photaq.com/page/index/2505 presented by 3Banken Generali KAG vor

Andreas Gehrke

Andreas Gehrke Helen Levitt

Helen Levitt Shōji Ueda

Shōji Ueda Regina Anzenberger

Regina Anzenberger21.11.2016, 5378 Zeichen

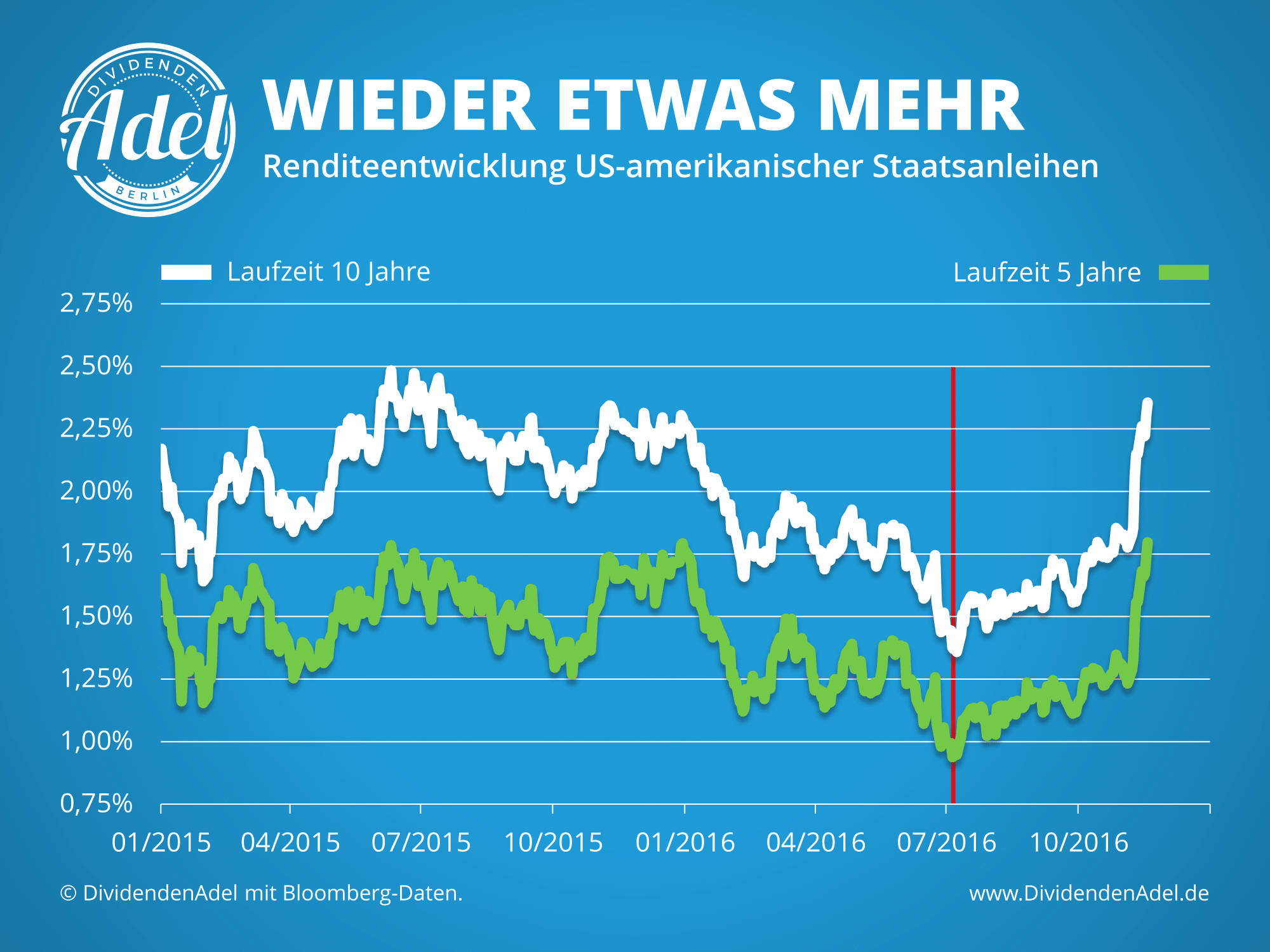

Seit dem Wahlsieg von Donald Trump hat der S&P 500 Index rund 2,5% zugelegt – nicht schlecht, schließlich hatten die meisten Analysten für diesen Fall ja einen veritablen Crash prophezeit. Komplett daneben lagen die Börsen-Hellseher dennoch nicht, bloß hat’s eben nicht am Aktien-, sondern am Anleihemarkt gekracht. Nachdem der frisch gewählte Präsident die marode Infrastruktur des Landes sanieren und einen dreistelligen Milliardenbetrag für neue Straßen, Brücken, Stromnetze und Wasserleistungen ausgeben will, fürchten Investoren nicht nur einen neuerlichen Schub bei der Staatsverschuldung, sondern auch ein Anspringen der Inflation. Satte 7% haben langlaufende Anleihen der US-Regierung in den vergangenen zehn Tagen verloren und spiegelbildlich dazu sind die Renditen emporgeschnellt: Zehnjährige Papiere, die vor der Wahl bloß 1,8% abgeworfen hatten, rentieren plötzlich wieder mit 2,3%.

Anleiherenditen steigen schon seit dem Sommer

Die naheliegende Interpretation, dass die Gläubiger dem neuen Mann im Weißen Haus ihr Misstrauen aussprechen, springt allerdings zu kurz. Denn zum einen steigen die Renditen nicht nur in den USA, sondern rund um den Globus – und zum anderen hat der Trump-Triumph lediglich eine Entwicklung beschleunigt, die schon einige Monate läuft: Seit die Renditen kurz nach dem Brexit-Votum auf historische Tiefstände abgerutscht waren, ist es schon wieder spürbar bergauf gegangen. „Treasuries“ mit zehnjähriger Laufzeit brachten damals gerade noch 1,31% und haben somit bereits 50 Rendite-Punkte gewonnen, als alle Welt noch davon ausgegangen war, dass die nächste Präsidentin Hillary Clinton heißen würde.

Ähnlich sieht es hierzulande aus, wenngleich auf deutlich niedrigerem Niveau. Auch die Rendite von zehnjährigen Bundesanleihen ist im zweiten Halbjahr von minus (!) 0,20% auf 0,28% geklettert. Kein Wunder also, dass das Wort von der Zinswende die Runde macht. Doch lassen wir bitte die Kirche im Dorf: Auch jetzt liegen die Renditen dies- und jenseits des Atlantiks in den meisten Laufzeit-Klassen mehr oder weniger deutlich unter den Werten vom vergangenen Sommer, als laut über die viel zu niedrigen Zinsen gejammert wurde – weil sich niemand vorstellen konnte, dass Geld noch billiger werden könnte.

„Zinswende“ als Rückzugsgrund

Insofern sehen wir jetzt zunächst bloß eine Korrektur der vorherigen Untertreibung. Wie weit diese trägt, lässt sich nicht seriös abschätzen. Klar ist bloß: Ein attraktives Investment sind Staatsanleihen noch immer nicht – in den USA nicht und in Europa erst recht nicht. Trotzdem wäre es fahrlässig, die Situation an der Zinsfront zu ignorieren. Denn etwas höhere Renditen reichen schon, damit Investoren, die ihr Geld zuletzt nach dem Motto „Dividende ist der neue Zins“ aus Mangel an Alternativen in ausschüttungsstarke Aktien gekauft hatten, sich wieder vom Börsenparkett zurückziehen.

Rendite-Dickschiffe plötzlich im Hintertreffen

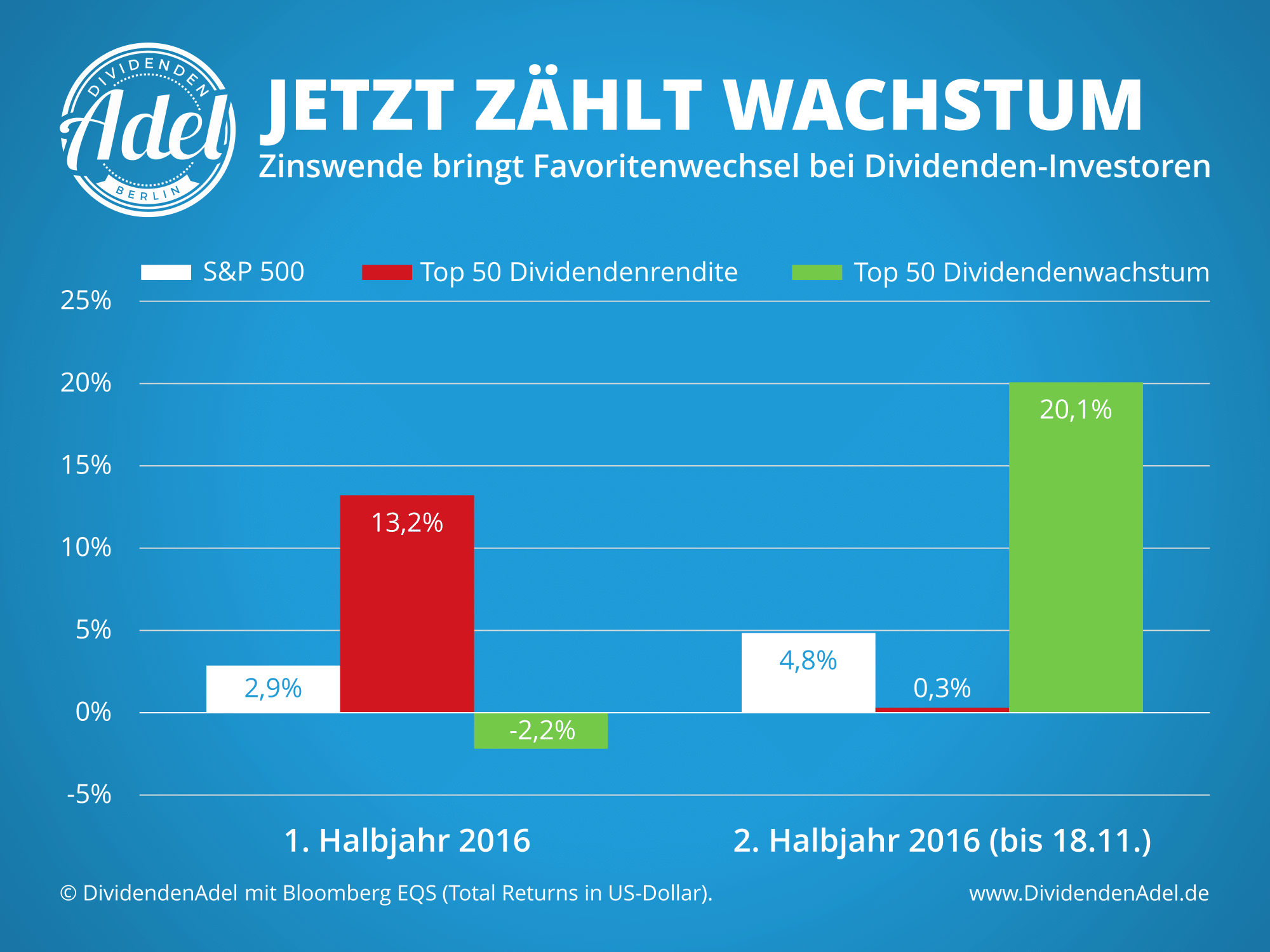

Die Konsequenzen sind dramatisch, wie unsere aktuelle Analyse zum S&P 500 zeigt. Im ersten Halbjahr 2016, als die Zinsen abstürzten, waren an der Wall Street vor allem Rendite-Renner gefragt. Während der Index per saldo 2,9% zulegen konnte, kamen die 50 Aktien mit der höchsten Dividendenrendite zwischen Anfang Januar und Ende Juni inklusive reinvestierter Ausschüttungen auf eine Wertentwicklung von 13,2%. Für das zweite Halbjahr stehen bei den Dividenden-Dickschiffen dagegen bis dato nur kümmerliche 0,3% Plus zu Buche – der S&P 500 hat im selben Zeitraum 4,8% gewonnen.

Das heißt allerdings nicht, das Dividenden-Strategien nun erledigt wären. Im Gegenteil, mit ausschüttungsstarken Aktien konnte man auch im zweiten Halbjahr dem Markt voraus sein. Nur der Fokus hat sich verlagert – von Rendite zu Wachstum. Denn die 50 Aktien, die ihre Dividende in den letzten fünf Jahren am stärksten gesteigert haben, sind seit Juli um durchschnittlich 20% gestiegen. Im ersten Halbjahr hatte die halbe Wachstums-Hundertschaft sogar ein Minus hinnehmen müssen.

Dividendenwachstum ist die Rendite von morgen

Der Favoritenwechsel macht durchaus Sinn, schließlich ist das Dividendenwachstum die Rendite von morgen und an der Börse wird nun mal die Zukunft gehandelt. United Health beispielsweise bietet zwar momentan nur eine Dividendenrendite von 1,8% – konnte die Ausschüttung aber in den letzten fünf Jahren mit einer Jahresrate von über 30% steigern. Schreibt man diese Dynamik in die Zukunft fort, würde die Rendite des sogar im legendären Dow Jones Industrial Average enthaltenen Krankenversicherers 2021 bei satten 6,7% liegen. Und selbst wenn das Wachstum auf 20% p.a. sinkt, könnten Investoren in fünf Jahren bezogen auf den heutigen Einstandspreis eine Dividendenrendite 4,5% realisieren.

Wir hatten vielfach vor der einseitigen Fokussierung auf hohe Dividendenrenditen gewarnt. Doch solange die Zinsen widernatürlich niedrig waren, wurden Investoren, die vor allem auf fette Prozentzeichen blicken, eher belohnt als bestraft. Diese Zeit dürfte nun vorbei sein. In einem Zinsumfeld, das sich vielleicht – in den USA eher als hierzulande – ganz allmählich normalisiert, kommt es bei Dividendenstrategien auf den 360 Grad-Blick an: Die Rendite ist dabei nur einer von vier Erfolgsfaktoren, mindestens genauso wichtig sind Wachstum, Ausschüttungsquote und Kontinuität.

Der Beitrag Wachstum statt Rendite: Dividenden-Strategien und der Zinsanstieg erschien zuerst auf DividendenAdel.

Wiener Börse Party #711: Kritik an meinem Lob für die Wiener Börse, Addiko-Mitleid, Klimakleber, Gold und ein bissl Taylor Swift

Dow Jones Letzter SK: 0.00 ( -0.60%)

S&P 500 Letzter SK: 0.00 ( -0.77%)

Bildnachweis

Aktien auf dem Radar:CA Immo, Immofinanz, S Immo, Marinomed Biotech, Flughafen Wien, Austriacard Holdings AG, Rosgix, AT&S, Frequentis, Bawag, Cleen Energy, Erste Group, FACC, Lenzing, Strabag, Verbund, Oberbank AG Stamm, Agrana, Amag, EVN, Österreichische Post, Telekom Austria, Uniqa, VIG, Wienerberger, Warimpex, ATX, Continental, Rheinmetall, Commerzbank, Bayer.

Random Partner

AMAG Austria Metall AG

Die AMAG Austria Metall AG produziert Primäraluminium und Premium-Guss- und Walzprodukte.

Im integrierten Werk in Ranshofen, Österreich werden die Kernkompetenzen im Recycling, Gießen, Walzen, Wärmebehandeln und Oberflächenveredeln kombiniert.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party #711: Kritik an meinem Lob für die Wiener Börse, Addi...

» Wiener Börse zu Mittag schwächer: UBM, Verbund gesucht, DAX-Blick Rheinm...

» Börsenradio Live-Blick 8/8: DAX schwach & Passagier, Rheinmetall nach Za...

» Börse-Inputs auf Spotify zu u.a. Evotec, Conti, Lehrbuch, Airbnb, Uber, ...

» ATX-Trends: Verbund, AT&S, Post ...

» Österreich-Depots: Das wikifolio wieder im ytd Plus (Depot Kommentar)

» Börsegeschichte 7.8.: Extremes zu Palfinger, Pierer Mobility (Börse Gesc...

» PIR-News: Zahlen von Post, KMU-Finanzierung seitens Erste Bank ... (Chri...

» Nachlese: SW Umwelttechnik, Martina Beran, DAX (Christian Drastil)

» Wiener Börse Party #710: Warum die Wiener Börse Gewinner ist; Erste Grou...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2UVW4 | |

| AT0000A3C5D2 | |

| AT0000A3CT80 |

- Wiener Börse Party #711: Kritik an meinem Lob für...

- Wiener Börse zu Mittag schwächer: UBM, Verbund ge...

- Unser Robot findet: Conti, Rheinmetall, Commerzba...

- Strabag mit Tiefbauarbeiten für Stromtrasse beauf...

- Börsenradio Live-Blick 8/8: DAX schwach & Passagi...

- Neue Kursziele für Bawag und RBI

Featured Partner Video

Börsenradio Live-Blick, Mo. 5 .8. 24: DAX stürzt mit blauem Auge in Woche 32, Sell Jahresgewinner, MTU 7000, ATX-Jahresplus weg

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Landfall

2018

TBW Books

操上 和美

2002

Switch Publishing Co Ltd

Many are Called

1966

Houghton Mifflin

Valie Export

Valie Export Mikael Siirilä

Mikael Siirilä