ATX-Trends: OMV präsentiert das Trading Statement (Mario Tunkowitsch, Wiener Privatbank)

Siri Kaur

Siri Kaur Masahisa Fukase

Masahisa Fukase Daido Moriyama

Daido Moriyama Gerhard Puhlmann

Gerhard Puhlmann21.10.2016, 4257 Zeichen

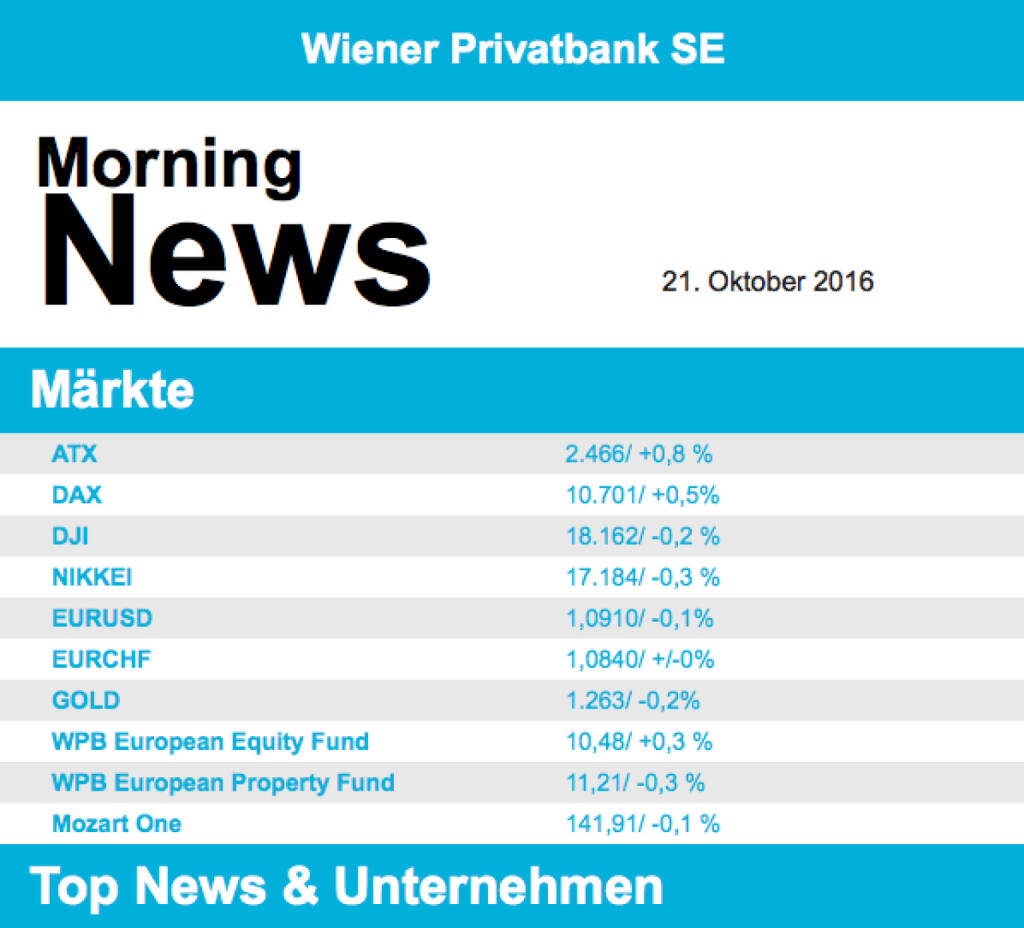

- Am europäischen Aktienmarkt gab es gestern ein bestimmendes Thema: die Sitzung der EZB. Dass die Zinspolitik vorerst unverändert geblieben ist, wurde so weitgehend erwartet. Die EZB bestätigte, dass sie die Anleihekäufe solange aufrecht erhalten will, bis die Inflation eine überzeugende Wende in Richtung von knapp 2% genommen hat, zumindest aber soll bis Ende März 2017 gekauft werden. Von „Tapering“ (Reduktion der monatlichen Anleihenkäufen von 80 Mrd. pro Monat) wurde nicht gesprochen, Draghi sagte auch, dass ein abruptes Ende des Anleihenkaufprogramms unwahrscheinlich sei. Die Zinsen sollen auch über das Ende der Käufe hinaus auf diesem niedrigen Niveau verbleiben. Auf diese Ankündigungen reagierte der Euro mit Abschlägen zum Dollar und die europäischen Börsen schlossen im Plus. Die Berichtssaison trat etwas in den Hintergrund, sorge aber bei einzelnen Werten für Ausschläge. So konnte beispielsweise Lufthansa etwa 8% zulegen, nachdem die im Juli gesenkte Jahresprognose wieder angehoben wurde. Enttäuscht war der Markt über die Zahlen von Nestle. Ein verlangsamtes Wachstum war zwar erwartet worden, allerdings geht das Unternehmen für 2016 nur von 3,5% Wachstum aus, verglichen mit dem Vorjahresniveau von 4,%. Der Schweizer Konzern gab gestern 1,3% nach. Der ATX gewann 0,8%, gesucht waren Do & Co (+3,7%), Erste Bank (+2,3%) und Buwog (+2,0%).

- Aus den USA gab es gemischte Makrozahlen. Die Verkäufe bestehender Eigenheime wurden mit einem monatlichen Zuwachs von 3,2% über den Erwartungen gemeldet, während die Erstanträge auf Arbeitslosenhilfe mit 260.000 etwas höher als angenommen waren. Allerdings bedeute die 85. Woche in Folge mit Erstanträgen unter der Marke von 300.000, eine Serie, die letztmalig im Jahre 1970 erreicht werden konnte. Auch in den USA konnten die Gewinnzahlen einzelne Titel stark bewegen, so legte beispielsweise American Express mehr als 9% zu, nachdem die Gewinnzahlungen die Erwartungen deutlich übertrafen, hauptsächlich erzielt durch eine starke Kostensenkung.

- Öl gab am gestrigen Handelstag einen Großteil des deutlichen Vortagesgewinns wieder ab, was allerdings keine fundamentalen Gründe hatte sondern hauptsächlich durch Gewinnmitnahmen ausgelöst wurde. Auch Gold musste leicht abgeben, hier gibt es im Moment wenig fundamentale Meldungen und der Goldpreis bewegt sich mit geringen Schwankungen um die Marke von USD 1,250.

- Die europäischen Aktienmärkte sind vorbörslich unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich . Von der Makroseite ist es relativ ruhig. Von der Unternehmensseite meldeten Daimler (über Erwartungen) und SAP (im Rahmen der Erwartungen) heute Früh bereits Zahlen. In den USA berichten heute noch General Electric und McDonald's die Zahlen. In Österreich veröffentlichte heute Früh die OMV das Trading Statement (Details siehe unten).

UNTERNEHMEN

OMV

Die Verkaufsmengen stiegen um 4%, da ein Teil der in Q2/16 geförderten Produktionsmenge in Q3/16 verkauft wurde. Die Gesamtproduktion sank um 5% von 316.000 Barrel/Tag auf 301.000 Barrel/Tag aufgrund geplanter Wartungsarbeiten in den norwegischen Feldern Gullfaks und Grudrun. In Q3/16 verzeichnete OMV Explorationsaufwendungen vor Sondereffekten in Höhe von EUR 50 Mio. Trotz niedrigerer Produktionsmengen blieben die Produktionskosten in USD/boe stabil.

Nach den geplanten Wartungsarbeiten in Q2/16 lag der Auslastungsgrad der Raffinerien in Q3/16 mit 97% wieder auf einem sehr hohen Niveau. Höhere Verkaufsmengen von Raffinerieprodukte glichen die niedrigere OMV Referenz-Raffineriemarge (3,69 USD/ Barrel, Vorquartal: 4,67 USD/Barrel) mehr als aus. Das Retail- sowie das Commercial-Geschäft verzeichneten einen saisonbedingten Anstieg der Verkaufsmengen.

Das Downstream Gas-Geschäft entwickelte sich erneut gut und enthielt einen einmaligen Ertrag in Höhe von rund EUR 20 Mio. Dieser Einmalertrag resultierte aus der Bereinigung eines Vertrags.

OMV verzeichnete bisher im dritten Quartal Netto-Sondereffekte in Höhe von rund EUR 100 Mio. Diese resultierten hauptsächlich aus dem Verkaufsprozess von bestimmten Upstream-Anlagen. Es wird erwartet, dass die Konzern-Steuerquote sehr niedrig ausfallen wird. Dies ist auf einen starken Ergebnisbeitrag von den at-equity konsolidierten Unternehmen zurückzuführen

Börsepeople im Podcast S25/04: Jana Tiffner

Bildnachweis

1.

Aktien auf dem Radar:AT&S, FACC, Infineon, Vonovia SE, Merck Co., Rosenbauer, EuroTeleSites AG, Semperit, Zumtobel, EVN, Bawag, ATX, ATX Prime, ATX TR, Bajaj Mobility AG, ATX NTR, Porr, Strabag, Austriacard Holdings AG, DO&CO, Erste Group, RBI, SBO, Wienerberger, Wolford, Wolftank-Adisa, BTV AG, BKS Bank Stamm, Athos Immobilien, Josef Manner & Comp. AG, Amag.

Random Partner

FACC

Die FACC ist führend in der Entwicklung und Produktion von Komponenten und Systemen aus Composite-Materialien. Die FACC Leichtbaulösungen sorgen in Verkehrs-, Fracht-, Businessflugzeugen und Hubschraubern für Sicherheit und Gewichtsersparnis, aber auch Schallreduktion. Zu den Kunden zählen u.a. wichtige Flugzeug- und Triebwerkshersteller.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: Bajaj Mobility, AT&S, DO & CO ...

» Börsepeople im Podcast S25/04: Jana Tiffner

» Österreich-Depots: Beide auf Rekord, das neue Austria 30 Private IR mit ...

» Börsegeschichte 25.5.: Herbert Stepic, AT&S, AUA, voestalpine (Börse Ges...

» Nachlese: 52 WM-Tipps aus der Finanzbranche, Ronald Nemec, Stephan Scopp...

» ATX und DAX am Pfingstmontag auf All-time-High-Kurs (Christian Drastil)

» Pfingstmontag beschert ATX und DAX kräftige Kursaufschläge – ATX deutlic...

» Wiener Börse Party #1162: Pfingstmontag bringt ATX und DAX grosse Aufsch...

» Börse-Inputs auf Spotify zu u.a. 52 WM-Tipps aus der Finanzbranche, Zert...

» Börse-Inputs auf Spotify zu u.a. Ende Publikumsvoting ZFA-Award, French ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Fear of missing out bei wikifolio 26.05.26: AST S...

- BKS Bank geht als Test-Sieger bei privater Pensio...

- Andritz mit Auftrag aus Kanada

- Frisches Research zu Österreichische Post und Ver...

- DAX-Frühmover: Infineon, MTU Aero Engines, Scout2...

- ATX TR-Frühmover: AT&S, Lenzing, VIG, DO&CO, Stra...

Featured Partner Video

187. Laufheld Online Workout für Läufer

0:00 - Start des Workouts / start of workout -------------------------------------------------------------------------------------------------------------- Mehr Infos und Einblicke findet ihr auf...

Books josefchladek.com

Atlantic

2025

form.

A Hunter (English Version

2019

Getsuyosha, bookshop M

LAMF (Special Edition)

2026

Magic Hour Press

Nothing Personal

1964

Atheneum Publishers

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M