Das neue Steuerformular E 1 kv-2014- Besteuerung von Kapitalvermögen für Privatpersonen (Nora Engel-Kazemi)

4 weitere Bilder(mit historischen Bildtexten)

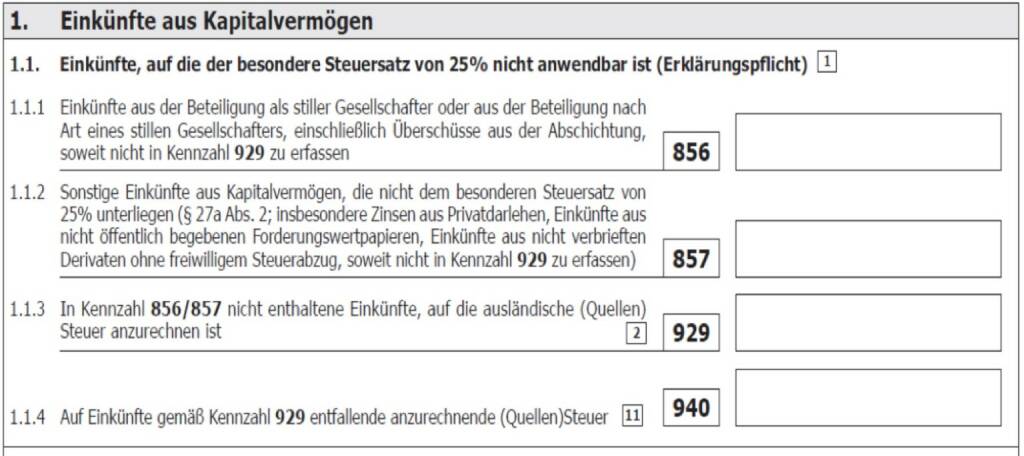

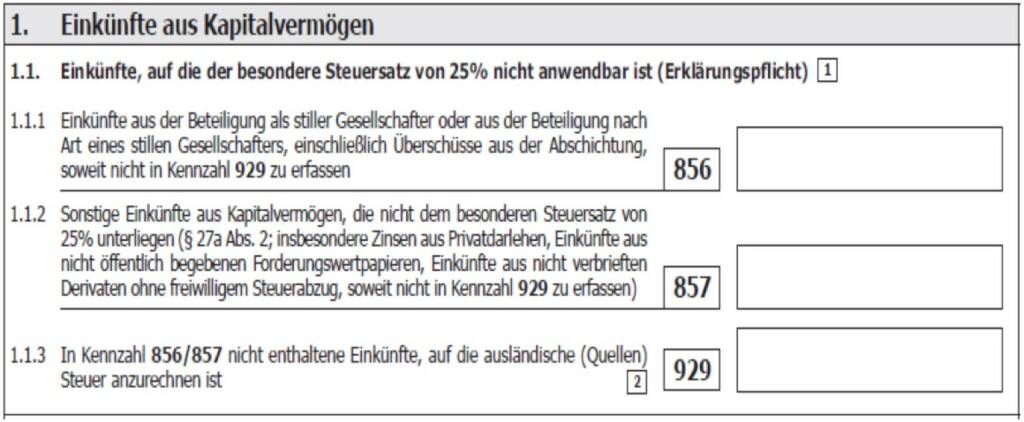

E 1 kv-2014 Punkt 1

E 1 kv-2013 Punkt 1

E 1 kv-2014 Punkt 2

E 1 kv-2014 Punkt 1.5

Kjell-Ake Andersson & Mikael Wiström

Kjell-Ake Andersson & Mikael Wiström Ed van der Elsken

Ed van der Elsken Erik Hinz

Erik Hinz12.01.2015, 4738 Zeichen

Das neue System der Besteuerung von Kapitalvermögen ist am 1.4.2012 in Kraft getreten. Das für das Steuerjahr 2012 erstmals durch das BMF ausgegebene eigene Formular für die Besteuerung von Kapitaleinkünften wurde für die Veranlagungen 2013 und 2014 um weitere Kennzahlen ergänzt. Das für 2014 geltende Formular E 1 kv-2014 wird in der Folge mit den damit verbundenen Neuerungen erläutert.

E 1 kv-2014

Für steuerpflichtige Erträge und Gewinne aus Kapitalvermögen von Privatpersonen wird am Inlandsdepot Kapitalertragsteuer (KESt) in Höhe von 25% eingehoben. Im Großteil der Fälle führt dieser Abzug von KESt die Steuerabgeltung nach sich, sodass den Anleger keine weiteren Verpflichtungen bei Erstellung der Steuererklärung treffen. In einigen Fällen ist eine Veranlagung in der Steuererklärung dennoch notwendig, wie auch, wenn kein Abzug von KESt möglich ist. Daraus ergeben sich verschiedene mögliche Konstellationen für die Besteuerung des Kapitalvermögens einer Privatperson:

- Abzug von KESt und Steuerabgeltung (Einkünfte müssen nicht in Veranlagung aufgenommen werden, Anwendungsfall: inländisches oder Schweizer Bankdepot, und ab 2014 bei bestimmten Einkünften aus Liechtenstein)

- Abzug von KESt ohne Steuerabgeltung (trotz Abzug von KESt und Anwendung des besonderen Steuersatzes von 25% ergeben sich Veranlagungspflichten)

- Veranlagungspflicht für Kapitaleinkünfte ohne Abzug von KESt, die dem besonderen Steuersatz unterliegen. (hiervon betroffen sind: Depots bei ausländischen Banken und Kursgewinne, welche außerhalb eines Depots erzielt werden, wie etwa bei Veräußerung eines GmbH-Anteils)

- Freiwillige Veranlagung unter Beibehaltung des besonderen Steuersatzes von 25% (Anwendungsfälle: Verlustausgleich zwischen Depots bei verschiedenen Banken, oder gegebenenfalls die Anrechnung von ausländischer Quellensteuer gemäß Doppelbesteuerungsabkommen)

- Kapitaleinkünfte, die der progressiven Einkommensteuer unterliegen müssen veranlagt werden, eine allenfalls bereits abgezogene KESt wird im Rahmen der Veranlagung angerechnet. Anwendungsfall: Einkünfte aus Privatplatzierungen, nicht verbriefte Derivate (Optionen, Futures, Swaps) für die der Anleger keine KESt-Option ausgeübt hat. Da hier der progressive Einkommensteuertarif (bis 50%) zur Anwendung kommt, dürfen dazugehörige Werbungskosten in Abzug gebracht werden.

- Regelbesteuerungsoption (progressiver Einkommensteuertarif bis 50%), diese ist im Formular E1 auszuüben

Verlustausgleich

Der Verlustausgleich erfolgt durch die Saldierung jener in- und ausländischen Kapitaleinkünfte in Punkt 1.3 des Formulars, bei welchen nicht schon bei der depotführenden Stelle ein Verlustausgleich vorgenommen wurde.

Ist der Saldo positiv, wird dieser in die Veranlagung einbezogen und entweder unter Anwendung des besonderen Steuersatzes oder bei Ausübung der Regelbesteuerungsoption unter Anwendung des Tarifsteuersatzes (Punkt 8.1 des Formulars E 1) erfasst. Ist der Saldo negativ, erfolgt kein Verlustausgleich. Bei Kapitaleinkünften ohne KESt-Abzug und bei Kapitaleinkünften, bei welchen der KESt-Abzug pauschal ermittelt oder nicht nach tatsächlich gegebenen Annahmen vorgenommen wurde, besteht jedenfalls Erklärungspflicht in Punkt 1.3 des Formulars.

Neuerungen im Vergleich zum Vorjahr

In die Kennzahlen 940, 900 und 901 sind anrechenbare ausländische Quellensteuern einzutragen, welche auf private Kapitalerträge entfallen. Die Kz 940 wurde im Jahr 2014 unter dem Punkt 1.1.4 des Formulars ergänzt, hier ist die auf Einkünfte gemäß Kz 929 entfallene anzurechnende Quellensteuer einzutragen. Ausländische Quellensteuern, die im Ausland erstattet werden, dürfen nicht eingetragen werden. Anrechenbar ist die ausländische Quellensteuer nur insoweit als dem ausländischen Staat aufgrund eines Doppelbesteuerungsabkommens ein Quellenbesteuerungsrecht zukommt (zumeist begrenzt mit 15%). Die Anrechnung ist jedenfalls mit der auf die ausländischen Einkünfte entfallenen inländischen Steuer begrenzt.

Der Punkt 2. des Formulars wurde durch die Kz 943 ersetzt, in welcher die Anrechnung oder Rückerstattung von KESt im Fall von auf Antrag steuerbefreiten Einkünften aus realisierten Wertsteigerungen von Tilgungsträgern einzutragen ist.

Die Kz 942 taucht ebenfalls erstmalig unter Punkt 1.5 des Formulars auf, die Kennzahl erfasst die Abgeltungssteuer nach dem Steuerabkommen mit der Schweiz. Sollen Einkünfte aus einem Schweizer Depot, welches der Abgeltungssteuer nach dem Steuerabkommen unterliegen, in den Verlustausgleich miteinbezogen werden, ist hier die Schweizer Abgeltungssteuer entsprechender Höhe einzutragen.

MMag. Birgit Schwertner-Awais

Doris Bauer

dbauer@deloitte.at

Stichworte: Steuerformular Kapitalvermögen, E1kv-2014, Verlustausgleich, neue Kennzahlen Steuererklärung 2014

Börsenradio Live-Blick, Mo. 29.7.24: DAX stark in Woche 31, Merck nach Guidance-Push top, Crossover Wien, Deep Dive Clearing

Bildnachweis

1.

Doris Bauer, Deloitte (Bild: Deloitte)

2.

E 1 kv-2014 Punkt 1

3.

E 1 kv-2013 Punkt 1

4.

E 1 kv-2014 Punkt 2

5.

E 1 kv-2014 Punkt 1.5

Aktien auf dem Radar:CA Immo, Immofinanz, Wienerberger, Kapsch TrafficCom, Strabag, Polytec Group, EVN, Wiener Privatbank, Erste Group, Mayr-Melnhof, Semperit, ams-Osram, Kostad, Lenzing, Marinomed Biotech, SW Umwelttechnik, S Immo, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, Flughafen Wien, Österreichische Post, Telekom Austria, Uniqa, VIG, Warimpex.

Random Partner

Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum. Die beiden Säulen des Baader Bank Geschäftsmodells sind Market Making und Investment Banking. Als Spezialist an den Börsenplätzen Deutschland, Österreich und der Schweiz handelt die Baader Bank über 800.000 Finanzinstrumente.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 29.7.: Adcon Telemetry (Börse Geschichte) (BörseGeschichte)

» PIR-News: News zu Flughafen Wien, Aktienkäufe bei Bawag, Research zu Add...

» Nachlese: EAM, Wolfgang Aubrunner, Kalina Jarova Müller (Christian Drastil)

» Wiener Börse zu Mittag stärker: RBI, Bawag, Zumtobel gesucht, DAX-Blick ...

» Wiener Börse Party #703: ATX TR nach 30 Wochen vor dem DAX, freundlich i...

» Börsenradio Live-Blick 29/7: DAX stark in Woche 31, Merck nach Guidance-...

» Börse-Inputs auf Spotify zu u.a. Kalina Jarova Müller, Veolia, 3M, Desir...

» ATX-Trends: Palfinger, DO & CO, VIG ...

» Börsepeople im Podcast S14/03: Kalina Jarova Müller

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3CT80 | |

| AT0000A2VKV7 | |

| AT0000A2SKM2 |

- Wie ams-Osram, Kostad, SW Umwelttechnik, Wiener P...

- Wie Lenzing, Wienerberger, Andritz, RBI, voestalp...

- Dow Jones-Mover: McDonalds, Travelers Companies, ...

- Österreich-Depots: Etwas schwächer (Depot Kommentar)

- Börsegeschichte 29.7.: Adcon Telemetry (Börse Ges...

- Unser Volumensrobot sagt: CA Immo, Immofinanz, Wi...

Featured Partner Video

SportWoche Podcast #118: Wie funktioniert der Tanzsport und welche Disziplinen gibt es, Gerhard Massenbauer?

Gerhard Massenbauer ist Österreichs nachweisbar erfolgreichster Währungsexperte und zugleich mit seiner Partnerin auch passionierter Turniertänzer. Und so gehen wir Latein (Samba, ChaChaCha, Rumba,...

Books josefchladek.com

De Muur

2002

Fotokabinetten Gemeentemuseum Den Haag

The Last Resort

1986

Promenade Press

Körpersplitter

1980

Veralg Droschl

Index Naturae

2023

Skinnerboox

Futures

Futures