Dominic Turner

Dominic Turner Shōji Ueda

Shōji Ueda Stefania Rössl & Massimo Sordi (eds.)

Stefania Rössl & Massimo Sordi (eds.) Helen Levitt

Helen Levitt Ed van der Elsken

Ed van der ElskenDrägerwerk und BB Biotech vs. Klöckner und Aixtron – kommentierter KW 28 Peer Group Watch Deutsche Nebenwerte

13.07.2024, 48659 Zeichen

In der Wochensicht ist vorne:

Drägerwerk 8,57% vor

BB Biotech 7,21%,

BayWa 6,57%,

Rheinmetall 3,75%,

Deutsche Wohnen 3,5%,

ProSiebenSat1 1,73%,

SMA Solar 1,56%,

Hochtief 1,31%,

Fielmann 0,94%,

Wacker Chemie 0,91%,

DMG Mori Seiki 0,69%,

Fuchs Petrolub 0,55%,

Bilfinger 0,31%,

Carl Zeiss Meditec 0,31%,

MorphoSys 0,15%,

Aurubis 0,06%,

Rhoen-Klinikum 0%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

Suess Microtec -0,47%,

Salzgitter -1,59%,

Evonik -2,43%,

Fraport -2,57%,

Stratec Biomedical -2,69%,

Lufthansa -3,12%,

Pfeiffer Vacuum -3,37%,

Bechtle -3,85%,

Aixtron -4,14%,

Klöckner -4,87% und

In der Monatssicht ist vorne:

Hochtief 11,73% vor

Aurubis 9,5%

,

Deutsche Wohnen 9,37%

,

BB Biotech 7,75%

,

Fuchs Petrolub 7,24%

,

Wacker Chemie 7,17%

,

Drägerwerk 6,61%

,

Suess Microtec 4,43%

,

BayWa 4,13%

,

Dialog Semiconductor 3,63%

,

Evonik 0,48%

,

Aareal Bank 0,3%

,

DMG Mori Seiki 0,23%

,

ProSiebenSat1 0,21%

,

MorphoSys -0,44%

,

Rhoen-Klinikum -1,61%

,

Rheinmetall -1,62%

,

Fielmann -1,72%

,

Aixtron -1,93%

,

Bilfinger -3,35%

,

Pfeiffer Vacuum -3,73%

,

Stratec Biomedical -4,44%

,

Lufthansa -5,29%

,

Fraport -8,79%

,

Salzgitter -9,11%

,

Bechtle -11,18%

,

Klöckner -11,58%

,

Carl Zeiss Meditec -23,99%

,

SMA Solar -34,27%

und

Weitere Highlights: BB Biotech ist nun 5 Tage im Plus (7,21% Zuwachs von 39,55 auf 42,4), ebenso Wacker Chemie 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), SMA Solar 3 Tage im Plus (8,49% Zuwachs von 26,38 auf 28,62), Salzgitter 3 Tage im Plus (3,69% Zuwachs von 17,9 auf 18,56), Carl Zeiss Meditec 3 Tage im Plus (2,98% Zuwachs von 63,7 auf 65,6), Pfeiffer Vacuum 3 Tage im Plus (1,98% Zuwachs von 151,8 auf 154,8), Stratec Biomedical 3 Tage im Plus (2,26% Zuwachs von 44,2 auf 45,2), BayWa 3 Tage im Plus (5,83% Zuwachs von 21,45 auf 22,7), Klöckner 6 Tage im Minus (6,56% Verlust von 5,64 auf 5,27), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4).

Year-to-date lag per letztem Schlusskurs

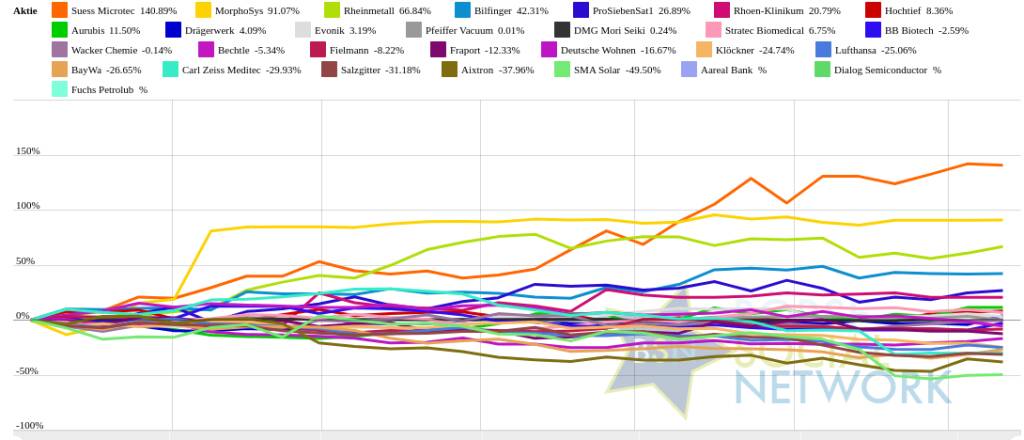

Suess Microtec 129,96% (Vorjahr: 82,96 Prozent) im Plus. Dahinter

MorphoSys 99,12% (Vorjahr: 157,38 Prozent) und

Rheinmetall 77,35% (Vorjahr: 54,26 Prozent).

SMA Solar -52,73% (Vorjahr: -9,42 Prozent) im Minus. Dahinter

Aixtron -44,88% (Vorjahr: 43,34 Prozent) und

Salzgitter -33,71% (Vorjahr: -1,82 Prozent).

Am weitesten über dem MA200:

Suess Microtec 71,08%,

MorphoSys 34,76% und

Rheinmetall 28,67%.

Am deutlichsten unter dem MA 200:

SMA Solar -43,82%,

Carl Zeiss Meditec -29,73% und

Aixtron -24,14%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

Suess Microtec-Aktie am besten: 2,9% Plus. Dahinter

BB Biotech mit +0,93% ,

SMA Solar mit +0,87% ,

Fielmann mit +0,58% ,

Bechtle mit +0,51% ,

Evonik mit +0,3% ,

Aareal Bank mit +0,23% ,

Rheinmetall mit +0,06% und

MorphoSys mit +0,04%

DMG Mori Seiki mit -0%

Salzgitter mit -0%

ProSiebenSat1 mit -0,04% ,

Deutsche Wohnen mit -0,05% ,

Stratec Biomedical mit -0,06% ,

Wacker Chemie mit -0,14% ,

Fraport mit -0,19% ,

Klöckner mit -0,19% ,

Hochtief mit -0,23% ,

Pfeiffer Vacuum mit -0,26% ,

Aixtron mit -0,28% ,

Aurubis mit -0,38% ,

Carl Zeiss Meditec mit -0,42% ,

Bilfinger mit -0,51% ,

Drägerwerk mit -0,66% ,

Lufthansa mit -0,8% ,

Rhoen-Klinikum mit -0,82% und

BayWa mit -21,98% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 5,1% und reiht sich damit auf Platz 6 ein:

1. Bau & Baustoffe: 14,74%

Show latest Report (13.07.2024)

2. Versicherer: 13,96%

Show latest Report (06.07.2024)

3. MSCI World Biggest 10: 10,77%

Show latest Report (06.07.2024)

4. Immobilien: 8,38%

Show latest Report (06.07.2024)

5. PCB (Printed Circuit Board Producer & Clients): 7,79%

Show latest Report (06.07.2024)

6. Deutsche Nebenwerte: 5,28%

Show latest Report (06.07.2024)

7. Konsumgüter: 4,69%

Show latest Report (06.07.2024)

8. Banken: 3,04%

Show latest Report (13.07.2024)

9. Global Innovation 1000: 2,19%

Show latest Report (06.07.2024)

10. Sport: 0,8%

Show latest Report (06.07.2024)

11. Computer, Software & Internet : 0,74%

Show latest Report (13.07.2024)

12. Ölindustrie: -0,14%

Show latest Report (06.07.2024)

13. Licht und Beleuchtung: -0,21%

Show latest Report (06.07.2024)

14. Telekom: -0,28%

Show latest Report (06.07.2024)

15. Zykliker Österreich: -1,11%

Show latest Report (06.07.2024)

16. Aluminium: -2,25%

17. Post: -2,81%

Show latest Report (06.07.2024)

18. Gaming: -3,74%

Show latest Report (06.07.2024)

19. Auto, Motor und Zulieferer: -4,11%

Show latest Report (13.07.2024)

20. Pharma, Chemie, Biotech, Arznei & Gesundheit: -4,72%

Show latest Report (06.07.2024)

21. Rohstoffaktien: -6,24%

Show latest Report (06.07.2024)

22. Runplugged Running Stocks: -7,2%

23. Luftfahrt & Reise: -9,4%

Show latest Report (06.07.2024)

24. Energie: -10,84%

Show latest Report (06.07.2024)

25. IT, Elektronik, 3D: -11,32%

Show latest Report (06.07.2024)

26. Stahl: -20,4%

Show latest Report (06.07.2024)

Social Trading Kommentare

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund. |

|

|

Bei SMA Solar nehmen wir Gewinne im Bonus Zertifikat mit Barriere 24€ mit. Neu nehmen wir ein Bonus Zertifikat mit gleicher Laufzeit aber Barriere 20€ in das Portfolio auf. Das Aufgeld ist minimal geringer, der Abstand zur Barriere deutlich größer. |

|

|

Der Solartechnikhersteller SMA Solar ist überraschend und auch deutlich von seinen Jahreszielen abgerückt. Anleger reagierten geschockt und ließen die Aktie um rund 30 Prozent auf den tiefsten Stand seit mehr als zwei Jahren abstürzen. CEO Jürgen Reinert reagierte auf den Vertrauensverlust mit Insiderkäufen im Bereich von gut 26 bis gut 29 Euro. Das Gesamtvolumen der Transaktionen beträgt insgesamt knapp 140000 Euro. Ich nehme den Titel auf die Beobachtungsliste, Käufe um 20 bis 25 Euro könnten sich langfristig auszahlen. |

|

|

Kauf einer Aktie zu 43,150 € --- Bilanz -11,651 € |

|

|

Dividendenausschüttung: 14,450 € --- Bilanz: 31,499 € |

|

|

Fielmann hat nach dem Abschluss der Übernahme des Augenoptik-Unternehmens Shopko Optical aus den USA den Ausblick für den Umsatz im laufenden Geschäftsjahr leicht erhöht. Weil Shopko Optical als Teil der Fielmann-Gruppe nun konsolidiert wird, rechnet der Konzern für das Gesamtjahr nun mit einem Umsatz von 2,3 Mrd. Euro, was einem Anstieg um 15 Prozent zum Vorjahr entspricht. Bislang war der Konzern von 2,2 Mrd. Euro ausgegangen. Die Ebitda-Marge wird weiterhin „mindestens“ auf Vorjahresniveau gesehen. Shopko Optical habe ein vergleichbares Margen-Profil wie die Fielmann-Gruppe, so der Konzern. 2024 werde der Beitrag zur Profitabilität wegen Transaktions- und Integrationskosten jedoch geringer ausfallen. Ich sehe den Wert weiterhin als klaren Kauf. |

|

|

Fielmann hat nach dem Abschluss der Übernahme des Augenoptik-Unternehmens Shopko Optical aus den USA den Ausblick für den Umsatz im laufenden Geschäftsjahr leicht erhöht. Weil Shopko Optical als Teil der Fielmann-Gruppe nun konsolidiert wird, rechnet der Konzern für das Gesamtjahr nun mit einem Umsatz von 2,3 Mrd. Euro, was einem Anstieg um 15 Prozent zum Vorjahr entspricht. Bislang war der Konzern von 2,2 Mrd. Euro ausgegangen. Die Ebitda-Marge wird weiterhin „mindestens“ auf Vorjahresniveau gesehen. Shopko Optical habe ein vergleichbares Margen-Profil wie die Fielmann-Gruppe, so der Konzern. 2024 werde der Beitrag zur Profitabilität wegen Transaktions- und Integrationskosten jedoch geringer ausfallen. Ich sehe den Wert weiterhin als klaren Kauf. |

|

|

Bechtle und Adidas sind in einem intakten charttechnischen Abwärtstrend. Ich habe heute die Aktien verkauft. |

|

|

https://www.n-tv.de/wirtschaft/der_boersen_tag/Rheinmetall-Aktie-geht-auf-ueber-500-Euro-article25075131.html |

|

|

Dividendenausschüttung: 80,886 € --- Bilanz: 27,516 € |

|

|

Bislang mit über +40% der beste Wert seit Kauf im wikifolio! |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679 |

|

|

Hier könnte ein charttechnischer "Boden" gefunden worden sein. Fundamental scheint mir die Aktie günstig - ich baue eine kleinere (Test-)Position auf. |

|

|

Nachbörslich wird um 20 Uhr der Auftrag für ein Sanierungsgutachten von Baywa veröffentlicht. Vorgestern hat der Aufsichtsrat dem Vorstand sein Vertrauen ausgesprochen. Gestern wurde ein spanischer PV-Park an Encavis verkauft. Was ist bei BAYWA los, kann dort kein Mitglied im Aufsichtsrat die Bilanz beurteilen? Sind dort Profis ? Der CFO ist seit 2010 tätig und war vorher bei KPMG und ist bei IR seit ü/10 Jahren federführend: https://www.baywa.com/ueber-uns/corporate-governance/vorstand-aufsichtsrat/andreas-helber hmmm, die Aktie sinkt auf 17,50 Euro, intraday minus 25%. "Aktien im Schlußverkauf" plant die Beobachtungsposition zu verkaufen, die tagsüber noch 5% im plus lag. https://www.baywa.com/investor-relations/veroeffentlichungen/ad-hoc-mitteilungen |

|

|

Nachbörslich wird um 20 Uhr der Auftrag für ein Sanierungsgutachten von Baywa veröffentlicht. Vorgestern hat der Aufsichtsrat dem Vorstand sein Vertrauen ausgesprochen. Gestern wurde ein spanischer PV-Park an Encavis verkauft. Was ist bei BAYWA los, kann dort kein Mitglied im Aufsichtsrat die Bilanz beurteilen? Sind dort Profis ? Der CFO ist seit 2010 tätig und war vorher bei KPMG und ist bei IR seit ü/10 Jahren federführend: https://www.baywa.com/ueber-uns/corporate-governance/vorstand-aufsichtsrat/andreas-helber hmmm, die Aktie sinkt auf 17,50 Euro, intraday minus 25%. "Aktien im Schlußverkauf" plant die Beobachtungsposition zu verkaufen, die tagsüber noch 5% im plus lag. https://www.baywa.com/investor-relations/veroeffentlichungen/ad-hoc-mitteilungen |

|

|

Nachbörslich wird um 20 Uhr der Auftrag für ein Sanierungsgutachten von Baywa veröffentlicht. Vorgestern hat der Aufsichtsrat dem Vorstand sein Vertrauen ausgesprochen. Gestern wurde ein spanischer PV-Park an Encavis verkauft. Was ist bei BAYWA los, kann dort kein Mitglied im Aufsichtsrat die Bilanz beurteilen? Sind dort Profis ? Der CFO ist seit 2010 tätig und war vorher bei KPMG und ist bei IR seit ü/10 Jahren federführend: https://www.baywa.com/ueber-uns/corporate-governance/vorstand-aufsichtsrat/andreas-helber hmmm, die Aktie sinkt auf 17,50 Euro, intraday minus 25%. "Aktien im Schlußverkauf" plant die Beobachtungsposition zu verkaufen, die tagsüber noch 5% im plus lag. https://www.baywa.com/investor-relations/veroeffentlichungen/ad-hoc-mitteilungen |

|

|

Nachbörslich wird um 20 Uhr der Auftrag für ein Sanierungsgutachten von Baywa veröffentlicht. Vorgestern hat der Aufsichtsrat dem Vorstand sein Vertrauen ausgesprochen. Gestern wurde ein spanischer PV-Park an Encavis verkauft. Was ist bei BAYWA los, kann dort kein Mitglied im Aufsichtsrat die Bilanz beurteilen? Sind dort Profis ? Der CFO ist seit 2010 tätig und war vorher bei KPMG und ist bei IR seit ü/10 Jahren federführend: https://www.baywa.com/ueber-uns/corporate-governance/vorstand-aufsichtsrat/andreas-helber hmmm, die Aktie sinkt auf 17,50 Euro, intraday minus 25%. "Aktien im Schlußverkauf" plant die Beobachtungsposition zu verkaufen, die tagsüber noch 5% im plus lag. https://www.baywa.com/investor-relations/veroeffentlichungen/ad-hoc-mitteilungen |

SportWoche Podcast #117: Floorball, vorgestellt von FBC Dragons Gründer Harry Steinbichler

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 13.07.2024

Aktien auf dem Radar:Amag, Agrana, RHI Magnesita, Austriacard Holdings AG, Flughafen Wien, Addiko Bank, Rosgix, ATX, ATX Prime, ATX TR, Wienerberger, Bawag, AT&S, Österreichische Post, Palfinger, Semperit, Cleen Energy, Pierer Mobility, UBM, Wiener Privatbank, Oberbank AG Stamm, CA Immo, Erste Group, EVN, Immofinanz, Telekom Austria, Uniqa, VIG, Symrise, Siemens Healthineers, BMW.

Random Partner

AT&S

Austria Technologie & Systemtechnik AG (AT&S) ist europäischer Marktführer und weltweit einer der führenden Hersteller von Leiterplatten und IC-Substraten. Mit 9.526 Mitarbeitern entwickelt und produziert AT&S an sechs Produktionsstandorten in Österreich, Indien, China und Korea und ist mit einem Vertriebsnetzwerk in Europa, Asien und Nordamerika präsent. (Stand 06/17)

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A37NX2 | |

| AT0000A2WCB4 | |

| AT0000A3CT72 |

- IBEX 35 und SMI® PR vs. Nasdaq und ATX – kommenti...

- LEG Immobilien und Vonovia SE vs. TLG Immobilien ...

- Ford Motor Co. und Intel vs. GlaxoSmithKline und ...

- bet-at-home.com und GVC Holdings vs. Lotto24 und ...

- Ballard Power Systems und Verbio vs. Verbund und ...

- Drägerwerk und BB Biotech vs. Klöckner und Aixtro...

Featured Partner Video

Börsepeople im Podcast S13/15: Wolfgang Praskac

Wolfgang Praskac ist Eigentümer des Gartencenter Praskac, er leitet das Tullner Unternehmen (unmittelbare Nachbarschaft zur Agrana) in 5. Gärntner-Generation. Als Unternehmer informiert e...

Books josefchladek.com

Twenty-one Years in One Second

2015

Peperoni Books

27000 Kilometer im Auto durch die USA

1953

Conzett & Huber

Imperfections

2024

AnzenbergerEdition

Walker Evans

Walker Evans Jerker Andersson

Jerker Andersson

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

Saftman

zu SMHN (11.07.)

Derzeit ca. +60% im wikifolio Trendfolge nach Levy. Wie weit geht der Lauf noch? Dank der Momentum-Trendfolge Strategie des wikifolios erwischt man immer wieder solche Aktien. Ganz ohne fundamentale Analyse, rein aus technischen Auswahlkriterien, v.a. Price Action. Meist verbirgt sich hinter solchen Trends natürlich ein fundamentaler Grund.

AlphaKollektor

zu S92 (11.07.)

Bei SMA Solar nehmen wir Gewinne im Bonus Zertifikat mit Barriere 24€ mit. Neu nehmen wir ein Bonus Zertifikat mit gleicher Laufzeit aber Barriere 20€ in das Portfolio auf. Das Aufgeld ist minimal geringer, der Abstand zur Barriere deutlich größer.

Scheid

zu S92 (08.07.)

Der Solartechnikhersteller SMA Solar ist überraschend und auch deutlich von seinen Jahreszielen abgerückt. Anleger reagierten geschockt und ließen die Aktie um rund 30 Prozent auf den tiefsten Stand seit mehr als zwei Jahren abstürzen. CEO Jürgen Reinert reagierte auf den Vertrauensverlust mit Insiderkäufen im Bereich von gut 26 bis gut 29 Euro. Das Gesamtvolumen der Transaktionen beträgt insgesamt knapp 140000 Euro. Ich nehme den Titel auf die Beobachtungsliste, Käufe um 20 bis 25 Euro könnten sich langfristig auszahlen.

Tiedemann

zu FIE (12.07.)

Kauf einer Aktie zu 43,150 € --- Bilanz -11,651 €

Tiedemann

zu FIE (12.07.)

Dividendenausschüttung: 14,450 € --- Bilanz: 31,499 €

Scheid

zu FIE (08.07.)

Fielmann hat nach dem Abschluss der Übernahme des Augenoptik-Unternehmens Shopko Optical aus den USA den Ausblick für den Umsatz im laufenden Geschäftsjahr leicht erhöht. Weil Shopko Optical als Teil der Fielmann-Gruppe nun konsolidiert wird, rechnet der Konzern für das Gesamtjahr nun mit einem Umsatz von 2,3 Mrd. Euro, was einem Anstieg um 15 Prozent zum Vorjahr entspricht. Bislang war der Konzern von 2,2 Mrd. Euro ausgegangen. Die Ebitda-Marge wird weiterhin „mindestens“ auf Vorjahresniveau gesehen. Shopko Optical habe ein vergleichbares Margen-Profil wie die Fielmann-Gruppe, so der Konzern. 2024 werde der Beitrag zur Profitabilität wegen Transaktions- und Integrationskosten jedoch geringer ausfallen. Ich sehe den Wert weiterhin als klaren Kauf.

Scheid

zu FIE (08.07.)

Fielmann hat nach dem Abschluss der Übernahme des Augenoptik-Unternehmens Shopko Optical aus den USA den Ausblick für den Umsatz im laufenden Geschäftsjahr leicht erhöht. Weil Shopko Optical als Teil der Fielmann-Gruppe nun konsolidiert wird, rechnet der Konzern für das Gesamtjahr nun mit einem Umsatz von 2,3 Mrd. Euro, was einem Anstieg um 15 Prozent zum Vorjahr entspricht. Bislang war der Konzern von 2,2 Mrd. Euro ausgegangen. Die Ebitda-Marge wird weiterhin „mindestens“ auf Vorjahresniveau gesehen. Shopko Optical habe ein vergleichbares Margen-Profil wie die Fielmann-Gruppe, so der Konzern. 2024 werde der Beitrag zur Profitabilität wegen Transaktions- und Integrationskosten jedoch geringer ausfallen. Ich sehe den Wert weiterhin als klaren Kauf.

wiesger

zu BC8 (09.07.)

Bechtle und Adidas sind in einem intakten charttechnischen Abwärtstrend. Ich habe heute die Aktien verkauft.

JoshTh17

zu RHM (09.07.)

https://www.n-tv.de/wirtschaft/der_boersen_tag/Rheinmetall-Aktie-geht-auf-ueber-500-Euro-article25075131.html

Tiedemann

zu PFV (09.07.)

Dividendenausschüttung: 80,886 € --- Bilanz: 27,516 €

Dopatka

zu GBF (10.07.)

Bislang mit über +40% der beste Wert seit Kauf im wikifolio!

FGCapital

zu DRW3 (12.07.)

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679

FGCapital

zu DRW3 (12.07.)

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679

FGCapital

zu DRW3 (12.07.)

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679

FGCapital

zu DRW3 (12.07.)

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679

FGCapital

zu DRW3 (12.07.)

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679

FGCapital

zu DRW3 (12.07.)

Draegerwerk veröffentlichte heute die vorläufigen Zahlen für das erste Halbjahr 2024. Auch wenn der Umsatz gegenüber dem Vorjahr gesunken ist, lag man mit 16,9% über dem Vorjahreswert. Dazu kam jedoch auch ein Grundstücksverkauf der mit 20 Mio im Ebit zum Ergebnis beitrug. Dank einer spürbar verbesserten Lieferfähigkeit war das Unternehmen aus Lübeck in der Lage einen Nachholeffekt zu erreichen, zusätzlich stieg die Anfrage aus China an. Insgesamt sind die Zahlen auf den ersten Blick gut ausgefallen, interessant wird sein, ob man den Umsatz im Vergleich zu 2023 steigern kann und ob die Nachfrage aus China weiter anhält. Den Wert belasse ich aktuell mit guten 3,3 % Gewichtung im wikifolio. Drägerwerk AG & Co. KGaA: Vorläufige Zahlen H1 2024: Ergebnis über Vorjahr Lübeck, 12. Juli 2024 – Das Ergebnis von Dräger liegt im ersten Halbjahr trotz leicht rückläufiger Umsatzentwicklung über dem Vorjahreswert. Umsatz und Ergebnis hatten im ersten Quartal insbesondere aufgrund von Basiseffekten noch unter dem Vorjahr gelegen. Im zweiten Quartal konnte Dräger den Ergebnisrückstand aufholen. Mit rund 56 Mio. Euro lag das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2024 etwa 16,9 Prozent über dem Vorjahreswert (6 Monate 2023: 47,7 Mio. Euro). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines Grundstücks. Der Umsatz lag mit rund 1.520 Mio. Euro währungsbereinigt 0,3 Prozent (nominal: -0,8 Prozent) unter dem Vorjahreswert (6 Monate 2023: 1.532,4 Mio. Euro). Im Vorjahreszeitraum hatte Dräger von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert. Beide Effekte haben wie erwartet im ersten Halbjahr 2024 gefehlt. Das Segment Sicherheitstechnik setzte sein Umsatzwachstum im ersten Halbjahr 2024 fort und verzeichnete einen währungsbereinigten Anstieg um 8,8 Prozent (nominal: 8,5 Prozent) auf rund 674 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Das Segment Medizintechnik verbuchte einen währungsbereinigten Rückgang um 6,5 Prozent (nominal: -7,1 Prozent) auf rund 846 Mio. Euro (6 Monate 2023: 910,7 Mio. Euro), der insbesondere auf die genannten Basiseffekte im Vorjahr zurückzuführen ist. Die Bruttomarge des Konzerns stieg auf rund 44,8 Prozent (6 Monate 2023: 44,0 Prozent). Die EBIT-Marge belief sich auf rund 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Der vorläufig berechnete Auftragseingang stieg währungsbereinigt um 0,9 Prozent (nominal: 0,5 Prozent) auf rund 1.604 Mio. Euro und lag damit über dem hohen Vorjahresniveau (6 Monate 2023: 1.596,6 Mio. Euro). Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent (nominal: 3,7 Prozent) auf rund 704 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Im Segment Medizintechnik ging er währungsbereinigt um 1,5 Prozent (nominal: -1,9 Prozent) auf rund 900 Mio. Euro zurück (6 Monate 2023: 917,5 Mio. Euro). Grund hierfür war insbesondere die deutlich rückläufige Nachfrage nach Beatmungsgeräten, die im ersten Quartal 2023 noch durch China gestützt worden war. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-vorlaeufige-zahlen-h1-2024-ergebnis-ueber-vorjahr/2091679

FGCapital

zu DRW3 (12.07.)