Jerker Andersson

Jerker Andersson Eron Rauch

Eron Rauch Naotaka Hirota

Naotaka Hirota Vladyslav Krasnoshchok

Vladyslav KrasnoshchokMorphoSys und Rheinmetall vs. Suess Microtec und SMA Solar – kommentierter KW 43 Peer Group Watch Deutsche Nebenwerte

28.10.2023, 15235 Zeichen

In der Wochensicht ist vorne:

MorphoSys 13,03% vor

Rheinmetall 4,92%,

Aurubis 3,04%,

Hochtief 2,7%,

Bilfinger 2,05%,

Fraport 0,67%,

Fuchs Petrolub 0,55%,

Dialog Semiconductor 0%,

Aareal Bank 0%,

DMG Mori Seiki 0%,

Pfeiffer Vacuum -0,27%,

Lufthansa -0,34%,

Stratec Biomedical -0,4%,

BayWa -1,11%,

Deutsche Wohnen -1,13%,

Bechtle -1,15%,

Salzgitter -1,52%,

Evonik -2,35%,

Rhoen-Klinikum -2,59%,

Aixtron -2,78%,

Drägerwerk -2,97%,

Fielmann -3,26%,

Wacker Chemie -3,89%,

Carl Zeiss Meditec -5,15%,

BB Biotech -5,24%,

ProSiebenSat1 -9,39%,

Klöckner -9,74%,

SMA Solar -11,51%,

Suess Microtec -27,76% und

In der Monatssicht ist vorne:

Drägerwerk 11,01% vor

Aurubis 9,54%

,

Rheinmetall 8,92%

,

Bilfinger 7,7%

,

Fuchs Petrolub 7,24%

,

Dialog Semiconductor 3,63%

,

MorphoSys 2,57%

,

DMG Mori Seiki 0,94%

,

Fielmann 0,59%

,

Aareal Bank 0,45%

,

Hochtief 0,37%

,

Pfeiffer Vacuum -0,95%

,

Salzgitter -4,89%

,

Rhoen-Klinikum -5,04%

,

Evonik -7,65%

,

Carl Zeiss Meditec -7,68%

,

SMA Solar -7,86%

,

Bechtle -8,46%

,

BayWa -9,18%

,

Fraport -9,74%

,

Lufthansa -11,42%

,

BB Biotech -13,52%

,

Wacker Chemie -14,62%

,

Stratec Biomedical -15,62%

,

Aixtron -15,72%

,

Deutsche Wohnen -18,01%

,

Klöckner -20,79%

,

Suess Microtec -23,71%

,

ProSiebenSat1 -23,9%

und

Weitere Highlights: MorphoSys ist nun 5 Tage im Plus (13,03% Zuwachs von 25,41 auf 28,72), ebenso Wacker Chemie 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4).

Year-to-date lag per letztem Schlusskurs

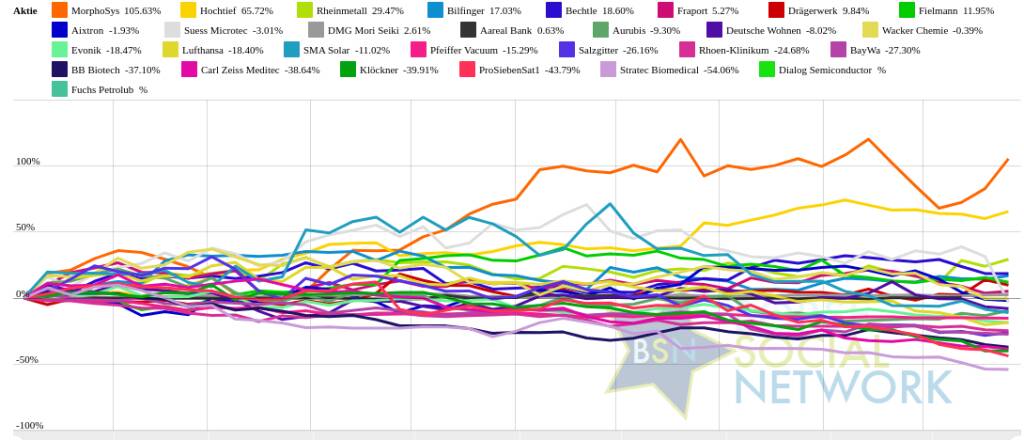

MorphoSys 117,41% (Vorjahr: -60,39 Prozent) im Plus. Dahinter

Hochtief 80,33% (Vorjahr: -25,8 Prozent) und

Dialog Semiconductor 50,73% (Vorjahr: -0,93 Prozent).

Stratec Biomedical -54,38% (Vorjahr: -41,15 Prozent) im Minus. Dahinter

ProSiebenSat1 -40,36% (Vorjahr: -40,4 Prozent) und

Klöckner -37,3% (Vorjahr: -13,85 Prozent).

Am weitesten über dem MA200:

MorphoSys 24,76%,

Hochtief 18,58% und

Dialog Semiconductor 10,52%.

Am deutlichsten unter dem MA 200:

ProSiebenSat1 -39,72%,

Stratec Biomedical -39,29% und

Klöckner -34,5%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:32 Uhr die

Suess Microtec-Aktie am besten: 6,01% Plus. Dahinter

Stratec Biomedical mit +4,66% ,

Carl Zeiss Meditec mit +1,58% ,

Evonik mit +1,58% ,

BayWa mit +1,28% ,

Bechtle mit +0,8% ,

Aurubis mit +0,6% ,

Pfeiffer Vacuum mit +0,55% ,

DMG Mori Seiki mit +0,47% ,

Deutsche Wohnen mit +0,44% ,

MorphoSys mit +0,3% ,

Aareal Bank mit +0,08% ,

Fraport mit +0,03% und

BB Biotech mit -0%

Rhoen-Klinikum mit -0%

Bilfinger mit -0,03% ,

ProSiebenSat1 mit -0,06% ,

Klöckner mit -0,22% ,

Hochtief mit -0,34% ,

Salzgitter mit -0,64% ,

Drägerwerk mit -0,69% ,

Fielmann mit -0,95% ,

Wacker Chemie mit -1,14% ,

Lufthansa mit -1,37% ,

Rheinmetall mit -1,61% ,

Aixtron mit -2,21% und

SMA Solar mit -2,63% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 1,88% und reiht sich damit auf Platz 9 ein:

1. Big Greeks: 21,47%

Show latest Report (28.10.2023)

2. Computer, Software & Internet : 18,76%

Show latest Report (28.10.2023)

3. Bau & Baustoffe: 18,55%

Show latest Report (28.10.2023)

4. Versicherer: 12,22%

Show latest Report (21.10.2023)

5. Luftfahrt & Reise: 5,23%

Show latest Report (21.10.2023)

6. MSCI World Biggest 10: 3,47%

Show latest Report (21.10.2023)

7. PCB (Printed Circuit Board Producer & Clients): 2,57%

Show latest Report (21.10.2023)

8. Post: 2,21%

Show latest Report (21.10.2023)

9. Deutsche Nebenwerte: 1,94%

Show latest Report (21.10.2023)

10. IT, Elektronik, 3D: -0,95%

Show latest Report (21.10.2023)

11. Börseneulinge 2019: -1,18%

Show latest Report (28.10.2023)

12. Ölindustrie: -1,6%

Show latest Report (21.10.2023)

13. Immobilien: -1,72%

Show latest Report (21.10.2023)

14. Konsumgüter: -1,9%

Show latest Report (21.10.2023)

15. Stahl: -3,39%

Show latest Report (21.10.2023)

16. Global Innovation 1000: -3,7%

Show latest Report (21.10.2023)

17. Telekom: -3,73%

Show latest Report (21.10.2023)

18. Crane: -3,96%

Show latest Report (28.10.2023)

19. Sport: -4,46%

Show latest Report (21.10.2023)

20. Runplugged Running Stocks: -5,44%

21. Media: -5,92%

Show latest Report (14.10.2023)

22. Banken: -7,15%

Show latest Report (28.10.2023)

23. Auto, Motor und Zulieferer: -7,19%

Show latest Report (28.10.2023)

24. Energie: -7,26%

Show latest Report (21.10.2023)

25. Aluminium: -8,79%

26. Rohstoffaktien: -8,85%

Show latest Report (21.10.2023)

27. Zykliker Österreich: -10,57%

Show latest Report (21.10.2023)

28. Gaming: -11,31%

Show latest Report (21.10.2023)

29. Pharma, Chemie, Biotech, Arznei & Gesundheit: -12,57%

Show latest Report (14.10.2023)

30. OÖ10 Members: -15,1%

Show latest Report (21.10.2023)

31. Solar: -16,14%

Show latest Report (21.10.2023)

32. Licht und Beleuchtung: -21,53%

Show latest Report (21.10.2023)

Social Trading Kommentare

|

Für den heutigen Hautpverlust im wikifolio ist hauptsächlich Suess Microtec verantwortlich. Mit satten 15% geriet das Papier der Süddeutschen unter die Räder und sorgt auch dafür, dass ich seit Kauf nun mehr +-0 gelandet bin. Eine sehr enttäuschende aktuelle Entwicklung. Allerdings halte ich die Reaktion mit dem deutlichen Minus für übertrieben und baue vorerst darauf, dass sich das Unternehmen im kommenden Jahr wieder mit besseren Zahlen behaupten kann. SÜSS MicroTec passt Prognose für das Geschäftsjahr 2023 auf Basis vorläufiger Q3-Ergebnisse an Garching, 25. Oktober 2023 – Der Vorstand der SÜSS MicroTec SE ist nach Analyse der Geschäftsentwicklung im dritten Quartal 2023 und aufgrund von Unsicherheiten in Bezug auf die Umsatzrealisierung im vierten Quartal 2023 zur Erkenntnis gekommen, dass die zuletzt am 27. Juli 2023 aktualisierte Prognose für das Gesamtjahr voraussichtlich nicht erreicht werden kann. Der Gesamtumsatz betrug im dritten Quartal 2023 auf Basis vorläufiger Zahlen rund 75 Mio. €. Ein höherer Umsatz wurde verhindert, weil die deutschen Zoll- und Ausfuhrkontrollbehörden den Dokumentations- und Prüfungsaufwand für Auslieferungen nach China seit August 2023 deutlich intensiviert haben, obwohl sich die rechtlichen Grundlagen für Lieferungen von SÜSS MicroTec-Anlagen nach China in den vergangenen Monaten grundsätzlich nicht verändert haben. Fertige Anlagen im Wert von rund 23,5 Mio. €, davon überwiegend hochmargige Anlagen aus dem Segment Advanced Backend Solutions, konnten zum 30. September 2023 nicht ausgeliefert und somit nicht im Umsatz realisiert werden. Das Management ist im engen Austausch mit den Behörden und geht davon aus, dass hauptsächlich das zweite Halbjahr 2023 von den Auslieferungsverzögerungen betroffen sein wird. Da nicht abzusehen ist, wie viele Anlagen bis zum Jahresende 2023 nach China ausgeliefert und im Umsatz realisiert werden können, passt der Vorstand die Umsatzprognose auf eine erweiterte Bandbreite von 300 bis 340 Mio. € an (bisher: 320 bis 340 Mio. €). Die Rohertragsmarge blieb im dritten Quartal 2023 auf Basis vorläufiger Zahlen mit 27 % hinter den eigenen Erwartungen zurück. Die Gründe waren das von Auslieferungsverzögerungen beeinflusste und niedriger als erwartete Umsatzvolumen, ein unvorteilhafter Produktmix sowie eine negative Rohertragsmarge im Segment MicroOptics. Für das Gesamtjahr 2023 rechnet das Unternehmen nun mit einer Rohertragsmarge in einer Spanne von 32 bis 34 % (bisher: 35,5 bis 37,5 %). Die EBIT-Marge im Gesamtjahr 2023 wird voraussichtlich zwischen 4 und 8 % betragen (bisher: 9 bis 11 %). Der Auftragseingang im dritten Quartal 2023 betrug rund 107 Mio. € und profitierte insbesondere von Bestellungen für temporäre Bonder im Zusammenhang mit Anwendungen für die Künstliche Intelligenz. Die vollständige Quartalsmitteilung für die ersten neun Monate im Geschäftsjahr 2023 wird, wie geplant, am 9. November 2023 veröffentlicht. |

|

|

Morphosys scheint sich nach einem kleinen Rückschlag wieder erholt zu haben. Jedenfalls vertraue ich weiterhin auf das stetige Wachstum. Für mich ist die Aktie weiterhin ein Turn-Around-Kandidat. Innerhalb eines Jahres sind alte Höchststände von 100,00 EUR definitiv möglich ... |

|

|

Erste kleine Position bei Klöckner eröffnet, bei ca. 6 €. Guter Einstiegspreis, in einem normalen Jahr machen die sicher wieder 1 euro Gewinn pro Aktie. |

|

|

Im dritten Quartal konnte Drägerwerk seinen Umsatz und Gewinn deutlich steigern. Vor allem im Bereich Medizintechnik zeigte sich eine hohe Nachfrage. Aufgrund der positiven Entwicklungen auf der Erlösseite sowie im Kostenmanagement schraubte der Vorstand seine Prognose für die Ebit-Marge nach oben. Anstatt ursprünglich null bis drei Prozent sollen es jetzt zwei bis vier Prozent werden. Der Umsatz wird am Ende der Spanne von sieben bis elf Prozent erwartet. Die Aktie ist eine solide Halteposition. |

|

|

DÜSSELDORF (dpa-AFX) - Der Rüstungskonzern Rheinmetall hat dank lukrativer Geschäfte mit Waffen und Munition im dritten Quartal deutlich mehr verdient. Auf Basis vorläufiger Zahlen legte das operative Ergebnis gegenüber dem entsprechenden Vorjahreszeitraum um fast zwei Drittel auf 191 Millionen Euro zu, wie das im Dax gelistete Unternehmen überraschend am Mittwochabend in Düsseldorf mitteilte. Damit übertraf Rheinmetall die durchschnittlichen Erwartungen bei Weitem. An der Börse kam das am Donnerstag gut an. Mit einem Plus von bis zu 4,4 Prozent ging es für die Rheinmetall-Papiere in Richtung Rekordhoch von 281,30 Euro im April 2023. Zuletzt zog der Kurs noch um knapp drei Prozent an. Die Rheinmetall-Aktie ist am Finanzmarkt der größte Gewinner unter den deutschen Standardwerten seit dem Beginn des russischen Angriffskriegs auf die Ukraine im Februar 2022. Seitdem zog der Börsenwert um etwas mehr als 180 Prozent auf 12 Milliarden Euro an. Wegen des starken Kursanstiegs ist Rheinmetall seit diesem Frühjahr im Dax gelistet. Wie der Konzern weiter mitteilte, verbesserte sich die operative Marge auf 10,9 Prozent nach 8,3 Prozent ein Jahr zuvor. Im dritten Quartal habe das Unternehmen von einem "vorteilhaften Produkt- und Margenmix" profitiert. Die Zahlen enthalten erstmals den Umsatz- und Ergebnisbeitrag von Rheinmetall Expal Munitions, die seit dem 1. August in die Bilanz miteinbezogen werden. Die Eckdaten zeigten eine "starke Dynamik", kommentierte Experte Holger Schmidt von der DZ Bank. Vor allem das bereinigte operative Ergebnis habe deutlich überrascht. "Mit dem besseren Ergebnis im dritten Quartal sehen wir Rheinmetall auf gutem Weg, die Erwartungen für das vierte Quartal mehr als zu erfüllen", schrieb der Analyst in einer ersten Reaktion. Er erwartet einen Erlösanstieg um fast ein Drittel gegenüber dem Vorjahreswert, während die operative Marge sich leicht auf 19 Prozent verbessern dürfte. Die Jahresprognose bestätigte der Vorstand. So soll der Konzernumsatz bei 7,4 bis 7,6 Milliarden Euro liegen. Darin seien Zukäufe wie Expal noch nicht enthalten. Der spanische Munitionshersteller soll zusätzliche 150 bis 190 Millionen Euro beisteuern. Vom Erlös sollen rund 12 Prozent als operatives Ergebnis hängen bleiben. 2022 hatte Rheinmetall 6,4 Milliarden Euro Umsatz bei einer Marge von 11,8 Prozent erzielt. Die vollständigen Zahlen will das Team um Konzernchef Armin Papperger am 9. November vorstellen |

|

|

Die Lage an den Börsen bleibt angespannt! Vor knapp zwei Wochen sah es noch nach einer Erholung aus. Grund zur Entwarnung gab es aber nicht. Denn der Hauptfaktor für die Erholung war der Rückgang des Ölpreises auf ein 5-Wochen-Tief, der im Zuge der Unruhen im Nahen Osten wieder gestiegen ist. Da der kurzfristige Ausblick negativ bleibt und auch die anderen Parameter ein klares Risikosignal senden, rate ich davon ab, jetzt wieder verstärkt in Aktien zu investieren. In meinem wikifolio sind daher z.B. nur noch Novo Nordisk und Visa enthalten, die Cashquote liegt bei knapp unter 60%. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen. Weitere Empfehlungen (z.B. aktuell beste Kreditzinsen), wie ihr euer freigewordenes Geld anlegt (z.b. aktuell bestes Tagesgeld) und weiteres Börsenwissen (z.B. hörenswerte Manager-Magazin Podcasts), findet ihr in meiner https://linktr.ee/socialtradersec. |

|

|

Aixtron hat gestern Quatalszahlen veröffentlicht. Den Medien ist zu entnehmen, dass die Analystenerwartungen nicht ganz erfüllt wurden. Die Aktie gibt nach. Ich bin von der Aktie nach wie vor überzeugt und nutze die momentane Schwäche und kaufe eine weitere Staffel nach. |

|

|

AIXTRON weiter voll auf Erfolgskurs Prognose für 2023 vollumfänglich bestätigt / SiC- und GaN-Leistungselektronik stärkste Nachfragetreiber / Neue G10-GaN komplettiert neue Anlagengeneration mit herausragendem Erfolg / Umsatz, Bruttomarge und Gewinn gegenüber Vorjahr deutlich gesteigert https://www.eqs-news.com/de/news/corporate/aixtron-weiter-voll-auf-erfolgskurs/1925687 |

Wiener Börse Party #647: ATX TR vor Rekord 3, was blieb von RBI/Strabag?, Wienerberger-Dividende, Fenstertagsmashup Börsenradio2go

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 28.10.2023

Aktien auf dem Radar:Österreichische Post, Wienerberger, Warimpex, Flughafen Wien, S Immo, EuroTeleSites AG, Andritz, Strabag, Rosenbauer, SBO, Lenzing, OMV, FACC, AT&S, EVN, Kapsch TrafficCom, Porr, Rath AG, Stadlauer Malzfabrik AG, Wiener Privatbank, SW Umwelttechnik, RHI Magnesita, Oberbank AG Stamm, Agrana, Amag, CA Immo, Erste Group, Immofinanz, Telekom Austria, Uniqa, VIG.

Random Partner

Marinomed

Erforscht und entwickelt völlig neuartige Technologieplattformen, die innovative Therapien gegen Atemwegs- und Augenerkrankungen ermöglichen. Aus wissenschaftlichen Ideen werden so neue Patente, Marken und Produkte geschaffen.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2C5F8 | |

| AT0000A36XA1 | |

| AT0000A2WCB4 |

- Dow Jones-Mover: Caterpillar, Home Depot, Goldman...

- AT&S mit Update zu Prgnose, Kapitalerhöhung, Divi...

- Österreich-Depots: Wochenend-Bilanz (Depot Kommen...

- Börsegeschichte 10.5.: Hans Haider, Erste Group, ...

- Unser Volumensrobot sagt: Post, Wienerberger, War...

- Nachlese: RBI, Strabag und die Börsefolgen, Claud...

Featured Partner Video

Börsepeople im Podcast S12/07: Heiko Thieme

Heiko Thieme ist der vielleicht bekannteste Börsianer in Europa, ja wohl sogar einer der Bekanntesten weltweit. Es war eine nie beendete Doktorarbeit über Börsezulassungsregeln, die Heiko seinerzei...

Books josefchladek.com

The Last Resort

1986

Promenade Press

Ta-ra

2023

ediciones anómalas

India

2019

teNeues Verlag GmbH

Terra Vermelha

2023

Void

Berlin. Symphonie einer Weltstadt

1959

Ernst Staneck Verlag

FGCapital

zu SMHN (25.10.)

Für den heutigen Hautpverlust im wikifolio ist hauptsächlich Suess Microtec verantwortlich. Mit satten 15% geriet das Papier der Süddeutschen unter die Räder und sorgt auch dafür, dass ich seit Kauf nun mehr +-0 gelandet bin. Eine sehr enttäuschende aktuelle Entwicklung. Allerdings halte ich die Reaktion mit dem deutlichen Minus für übertrieben und baue vorerst darauf, dass sich das Unternehmen im kommenden Jahr wieder mit besseren Zahlen behaupten kann. SÜSS MicroTec passt Prognose für das Geschäftsjahr 2023 auf Basis vorläufiger Q3-Ergebnisse an Garching, 25. Oktober 2023 – Der Vorstand der SÜSS MicroTec SE ist nach Analyse der Geschäftsentwicklung im dritten Quartal 2023 und aufgrund von Unsicherheiten in Bezug auf die Umsatzrealisierung im vierten Quartal 2023 zur Erkenntnis gekommen, dass die zuletzt am 27. Juli 2023 aktualisierte Prognose für das Gesamtjahr voraussichtlich nicht erreicht werden kann. Der Gesamtumsatz betrug im dritten Quartal 2023 auf Basis vorläufiger Zahlen rund 75 Mio. €. Ein höherer Umsatz wurde verhindert, weil die deutschen Zoll- und Ausfuhrkontrollbehörden den Dokumentations- und Prüfungsaufwand für Auslieferungen nach China seit August 2023 deutlich intensiviert haben, obwohl sich die rechtlichen Grundlagen für Lieferungen von SÜSS MicroTec-Anlagen nach China in den vergangenen Monaten grundsätzlich nicht verändert haben. Fertige Anlagen im Wert von rund 23,5 Mio. €, davon überwiegend hochmargige Anlagen aus dem Segment Advanced Backend Solutions, konnten zum 30. September 2023 nicht ausgeliefert und somit nicht im Umsatz realisiert werden. Das Management ist im engen Austausch mit den Behörden und geht davon aus, dass hauptsächlich das zweite Halbjahr 2023 von den Auslieferungsverzögerungen betroffen sein wird. Da nicht abzusehen ist, wie viele Anlagen bis zum Jahresende 2023 nach China ausgeliefert und im Umsatz realisiert werden können, passt der Vorstand die Umsatzprognose auf eine erweiterte Bandbreite von 300 bis 340 Mio. € an (bisher: 320 bis 340 Mio. €). Die Rohertragsmarge blieb im dritten Quartal 2023 auf Basis vorläufiger Zahlen mit 27 % hinter den eigenen Erwartungen zurück. Die Gründe waren das von Auslieferungsverzögerungen beeinflusste und niedriger als erwartete Umsatzvolumen, ein unvorteilhafter Produktmix sowie eine negative Rohertragsmarge im Segment MicroOptics. Für das Gesamtjahr 2023 rechnet das Unternehmen nun mit einer Rohertragsmarge in einer Spanne von 32 bis 34 % (bisher: 35,5 bis 37,5 %). Die EBIT-Marge im Gesamtjahr 2023 wird voraussichtlich zwischen 4 und 8 % betragen (bisher: 9 bis 11 %). Der Auftragseingang im dritten Quartal 2023 betrug rund 107 Mio. € und profitierte insbesondere von Bestellungen für temporäre Bonder im Zusammenhang mit Anwendungen für die Künstliche Intelligenz. Die vollständige Quartalsmitteilung für die ersten neun Monate im Geschäftsjahr 2023 wird, wie geplant, am 9. November 2023 veröffentlicht.

Pumpernickel

zu MOR (26.10.)

Morphosys scheint sich nach einem kleinen Rückschlag wieder erholt zu haben. Jedenfalls vertraue ich weiterhin auf das stetige Wachstum. Für mich ist die Aktie weiterhin ein Turn-Around-Kandidat. Innerhalb eines Jahres sind alte Höchststände von 100,00 EUR definitiv möglich ...

Belvedere

zu KCO (24.10.)

Erste kleine Position bei Klöckner eröffnet, bei ca. 6 €. Guter Einstiegspreis, in einem normalen Jahr machen die sicher wieder 1 euro Gewinn pro Aktie.

Scheid

zu DRW3 (24.10.)

Im dritten Quartal konnte Drägerwerk seinen Umsatz und Gewinn deutlich steigern. Vor allem im Bereich Medizintechnik zeigte sich eine hohe Nachfrage. Aufgrund der positiven Entwicklungen auf der Erlösseite sowie im Kostenmanagement schraubte der Vorstand seine Prognose für die Ebit-Marge nach oben. Anstatt ursprünglich null bis drei Prozent sollen es jetzt zwei bis vier Prozent werden. Der Umsatz wird am Ende der Spanne von sieben bis elf Prozent erwartet. Die Aktie ist eine solide Halteposition.

Quantomas

zu RHM (27.10.)

DÜSSELDORF (dpa-AFX) - Der Rüstungskonzern Rheinmetall hat dank lukrativer Geschäfte mit Waffen und Munition im dritten Quartal deutlich mehr verdient. Auf Basis vorläufiger Zahlen legte das operative Ergebnis gegenüber dem entsprechenden Vorjahreszeitraum um fast zwei Drittel auf 191 Millionen Euro zu, wie das im Dax gelistete Unternehmen überraschend am Mittwochabend in Düsseldorf mitteilte. Damit übertraf Rheinmetall die durchschnittlichen Erwartungen bei Weitem. An der Börse kam das am Donnerstag gut an. Mit einem Plus von bis zu 4,4 Prozent ging es für die Rheinmetall-Papiere in Richtung Rekordhoch von 281,30 Euro im April 2023. Zuletzt zog der Kurs noch um knapp drei Prozent an. Die Rheinmetall-Aktie ist am Finanzmarkt der größte Gewinner unter den deutschen Standardwerten seit dem Beginn des russischen Angriffskriegs auf die Ukraine im Februar 2022. Seitdem zog der Börsenwert um etwas mehr als 180 Prozent auf 12 Milliarden Euro an. Wegen des starken Kursanstiegs ist Rheinmetall seit diesem Frühjahr im Dax gelistet. Wie der Konzern weiter mitteilte, verbesserte sich die operative Marge auf 10,9 Prozent nach 8,3 Prozent ein Jahr zuvor. Im dritten Quartal habe das Unternehmen von einem "vorteilhaften Produkt- und Margenmix" profitiert. Die Zahlen enthalten erstmals den Umsatz- und Ergebnisbeitrag von Rheinmetall Expal Munitions, die seit dem 1. August in die Bilanz miteinbezogen werden. Die Eckdaten zeigten eine "starke Dynamik", kommentierte Experte Holger Schmidt von der DZ Bank. Vor allem das bereinigte operative Ergebnis habe deutlich überrascht. "Mit dem besseren Ergebnis im dritten Quartal sehen wir Rheinmetall auf gutem Weg, die Erwartungen für das vierte Quartal mehr als zu erfüllen", schrieb der Analyst in einer ersten Reaktion. Er erwartet einen Erlösanstieg um fast ein Drittel gegenüber dem Vorjahreswert, während die operative Marge sich leicht auf 19 Prozent verbessern dürfte. Die Jahresprognose bestätigte der Vorstand. So soll der Konzernumsatz bei 7,4 bis 7,6 Milliarden Euro liegen. Darin seien Zukäufe wie Expal noch nicht enthalten. Der spanische Munitionshersteller soll zusätzliche 150 bis 190 Millionen Euro beisteuern. Vom Erlös sollen rund 12 Prozent als operatives Ergebnis hängen bleiben. 2022 hatte Rheinmetall 6,4 Milliarden Euro Umsatz bei einer Marge von 11,8 Prozent erzielt. Die vollständigen Zahlen will das Team um Konzernchef Armin Papperger am 9. November vorstellen

SEC

zu RHM (26.10.)

Die Lage an den Börsen bleibt angespannt! Vor knapp zwei Wochen sah es noch nach einer Erholung aus. Grund zur Entwarnung gab es aber nicht. Denn der Hauptfaktor für die Erholung war der Rückgang des Ölpreises auf ein 5-Wochen-Tief, der im Zuge der Unruhen im Nahen Osten wieder gestiegen ist. Da der kurzfristige Ausblick negativ bleibt und auch die anderen Parameter ein klares Risikosignal senden, rate ich davon ab, jetzt wieder verstärkt in Aktien zu investieren. In meinem wikifolio sind daher z.B. nur noch Novo Nordisk und Visa enthalten, die Cashquote liegt bei knapp unter 60%. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen. Weitere Empfehlungen (z.B. aktuell beste Kreditzinsen), wie ihr euer freigewordenes Geld anlegt (z.b. aktuell bestes Tagesgeld) und weiteres Börsenwissen (z.B. hörenswerte Manager-Magazin Podcasts), findet ihr in meiner https://linktr.ee/socialtradersec.

wiesger

zu AIXA (27.10.)

Aixtron hat gestern Quatalszahlen veröffentlicht. Den Medien ist zu entnehmen, dass die Analystenerwartungen nicht ganz erfüllt wurden. Die Aktie gibt nach. Ich bin von der Aktie nach wie vor überzeugt und nutze die momentane Schwäche und kaufe eine weitere Staffel nach.

Juliette

zu AIXA (26.10.)

AIXTRON weiter voll auf Erfolgskurs Prognose für 2023 vollumfänglich bestätigt / SiC- und GaN-Leistungselektronik stärkste Nachfragetreiber / Neue G10-GaN komplettiert neue Anlagengeneration mit herausragendem Erfolg / Umsatz, Bruttomarge und Gewinn gegenüber Vorjahr deutlich gesteigert https://www.eqs-news.com/de/news/corporate/aixtron-weiter-voll-auf-erfolgskurs/1925687