Naotaka Hirota

Naotaka Hirota Futures

Futures Helen Levitt

Helen Levitt Emil Schulthess & Hans Ulrich Meier

Emil Schulthess & Hans Ulrich Meier Sebastián Bruno

Sebastián BrunoFielmann und Deutsche Wohnen vs. Aurubis und Suess Microtec – kommentierter KW 18 Peer Group Watch Deutsche Nebenwerte

04.05.2024, 22599 Zeichen

In der Wochensicht ist vorne:

Fielmann 9,05% vor

Deutsche Wohnen 5,88%,

BB Biotech 4,33%,

Evonik 3,21%,

Drägerwerk 2,35%,

Rheinmetall 2,33%,

BayWa 2,23%,

Stratec Biomedical 2,04%,

Wacker Chemie 1,94%,

Lufthansa 1,94%,

Klöckner 1,07%,

Fraport 0,93%,

Salzgitter 0,58%,

Fuchs Petrolub 0,55%,

Hochtief 0,46%,

Pfeiffer Vacuum 0%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

SMA Solar -1,57%,

MorphoSys -1,77%,

DMG Mori Seiki -2,04%,

Bechtle -2,2%,

Carl Zeiss Meditec -2,49%,

Bilfinger -3,02%,

ProSiebenSat1 -3,27%,

Rhoen-Klinikum -3,88%,

Aixtron -4,21%,

Suess Microtec -6,78%,

Aurubis -9,77% und

In der Monatssicht ist vorne:

Suess Microtec 21,17% vor

Stratec Biomedical 12,88%

,

Fielmann 10,98%

,

ProSiebenSat1 8,23%

,

Evonik 7,45%

,

Fuchs Petrolub 7,24%

,

Rhoen-Klinikum 5,08%

,

Dialog Semiconductor 3,63%

,

Rheinmetall 1,71%

,

Aurubis 1,36%

,

Bilfinger 1,28%

,

Fraport 1,27%

,

Aareal Bank 0,3%

,

SMA Solar 0,18%

,

Salzgitter -0,33%

,

Pfeiffer Vacuum -0,39%

,

MorphoSys -0,89%

,

Drägerwerk -0,99%

,

DMG Mori Seiki -1,81%

,

Wacker Chemie -2,2%

,

Deutsche Wohnen -3,43%

,

BB Biotech -3,54%

,

Klöckner -3,78%

,

Lufthansa -3,89%

,

Bechtle -5,1%

,

Hochtief -6,36%

,

BayWa -6,53%

,

Aixtron -7,53%

,

Carl Zeiss Meditec -14,96%

und

Weitere Highlights: Evonik ist nun 5 Tage im Plus (4,05% Zuwachs von 19 auf 19,77), ebenso Fielmann 5 Tage im Plus (10,98% Zuwachs von 42,35 auf 47), Wacker Chemie 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), Rhoen-Klinikum 3 Tage im Minus (6,77% Verlust von 13,3 auf 12,4), ProSiebenSat1 3 Tage im Minus (5,71% Verlust von 7,54 auf 7,11).

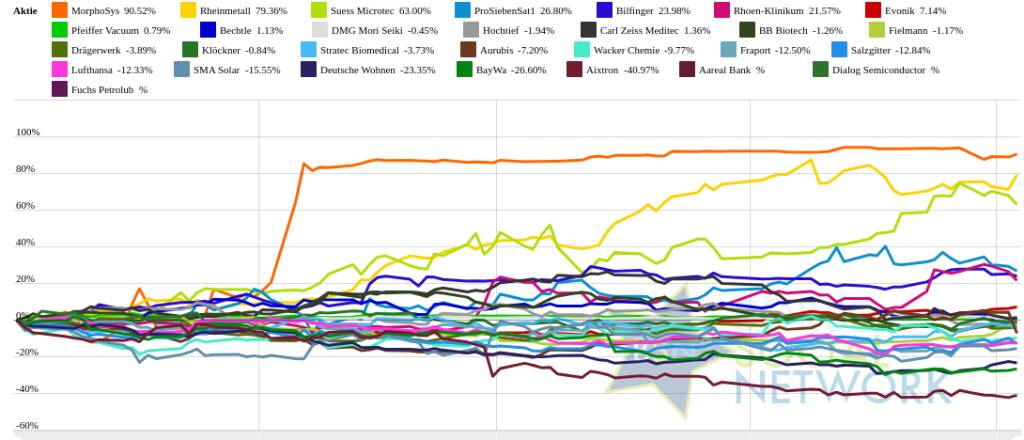

Year-to-date lag per letztem Schlusskurs

MorphoSys 96,03% (Vorjahr: 157,38 Prozent) im Plus. Dahinter

Rheinmetall 86,97% (Vorjahr: 54,26 Prozent) und

Suess Microtec 61,19% (Vorjahr: 82,96 Prozent).

Aixtron -43,46% (Vorjahr: 43,34 Prozent) im Minus. Dahinter

BayWa -26,84% (Vorjahr: -27,55 Prozent) und

Deutsche Wohnen -24,81% (Vorjahr: 20,39 Prozent).

Am weitesten über dem MA200:

MorphoSys 64,57%,

Rheinmetall 61,91% und

Suess Microtec 58,42%.

Am deutlichsten unter dem MA 200:

Aixtron -30,5%,

BayWa -24,13% und

SMA Solar -16,05%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

BayWa-Aktie am besten: 1,42% Plus. Dahinter

SMA Solar mit +1% ,

BB Biotech mit +0,82% ,

Lufthansa mit +0,56% ,

Bilfinger mit +0,52% ,

Aixtron mit +0,46% ,

Wacker Chemie mit +0,39% ,

Aurubis mit +0,34% ,

Carl Zeiss Meditec mit +0,33% ,

Drägerwerk mit +0,25% ,

Aareal Bank mit +0,23% ,

Deutsche Wohnen mit +0,17% ,

Suess Microtec mit +0,17% ,

Salzgitter mit +0,12% ,

Fielmann mit +0,11% ,

Fraport mit +0,08% ,

Klöckner mit +0,08% ,

Evonik mit +0,06% ,

Hochtief mit +0,05% und

MorphoSys mit +0,04%

Rhoen-Klinikum mit -0%

ProSiebenSat1 mit -0% ,

Stratec Biomedical mit -0% ,

Bechtle mit -0,07% ,

DMG Mori Seiki mit -0,12% ,

Pfeiffer Vacuum mit -0,32% und

Rheinmetall mit -0,84% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 5,93% und reiht sich damit auf Platz 4 ein:

1. Bau & Baustoffe: 11,69%

Show latest Report (04.05.2024)

2. Versicherer: 8,36%

Show latest Report (27.04.2024)

3. MSCI World Biggest 10: 7,14%

Show latest Report (27.04.2024)

4. Deutsche Nebenwerte: 6,13%

Show latest Report (27.04.2024)

5. Computer, Software & Internet : 6,06%

Show latest Report (04.05.2024)

6. Immobilien: 5,84%

Show latest Report (27.04.2024)

7. Konsumgüter: 3,1%

Show latest Report (27.04.2024)

8. Ölindustrie: 2,95%

Show latest Report (27.04.2024)

9. Auto, Motor und Zulieferer: 1,09%

Show latest Report (04.05.2024)

10. PCB (Printed Circuit Board Producer & Clients): 0,83%

Show latest Report (27.04.2024)

11. Banken: 0,66%

Show latest Report (04.05.2024)

12. Sport: -0,45%

Show latest Report (27.04.2024)

13. Aluminium: -0,56%

14. Global Innovation 1000: -0,58%

Show latest Report (27.04.2024)

15. Telekom: -1,77%

Show latest Report (27.04.2024)

16. Licht und Beleuchtung: -3,23%

Show latest Report (27.04.2024)

17. Zykliker Österreich: -3,62%

Show latest Report (27.04.2024)

18. Rohstoffaktien: -3,67%

Show latest Report (27.04.2024)

19. Pharma, Chemie, Biotech, Arznei & Gesundheit: -4,29%

Show latest Report (27.04.2024)

20. Post: -5,35%

Show latest Report (27.04.2024)

21. Gaming: -6,77%

Show latest Report (27.04.2024)

22. Luftfahrt & Reise: -8,42%

Show latest Report (27.04.2024)

23. Runplugged Running Stocks: -8,55%

24. Stahl: -11,83%

Show latest Report (27.04.2024)

25. Energie: -11,89%

Show latest Report (27.04.2024)

26. IT, Elektronik, 3D: -14,49%

Show latest Report (27.04.2024)

Social Trading Kommentare

|

Wir nutzen den niedrigen Kurs und kaufen nach. Die Lust aufs Reisen ist ungebrochen, die Kerosinpreise sind wieder im normalen Rahmen und auch die Triebwerksproblematik scheint gelöst. Zwar gibt es den ein oder anderen Streik, aber das scheint in diesem Jahr ein Deutsches Phänomen zu sein. Das gibt sich wieder und die erhöhten Kosten werden auf die Ticketpreise umgelegt. |

|

|

Danke an die Beschäftigten der Lufthansa, gierig, gierig kann man da nur sagen, so kann man auch ein Unternehmen zerstören. Trotz hoher Kosten und ausbleibender Gewinne, Lohnforderungen in 2-stelliger Höhe. Sie beißen in die Hand, die sie nährt. Die Lufthansa dreht nach den teuren Streiks des ersten Quartals an der Kostenschraube. Die Kernmarke Lufthansa wolle Sachkosten senken, Neuprojekte stoppen und Einstellungen in der Verwaltung prüfen, teilte das im MDax gelistete Unternehmen bei der Vorlage der endgültigen Quartalszahlen am Dienstag in Frankfurt mit. Konzernweit rechnet Vorstandschef Carsten Spohr für 2024 nur noch mit einem Flugangebot von 92 statt 94 Prozent des Niveaus aus der Zeit vor der Corona-Krise. Die Buchungen für das Sommerhalbjahr lägen allerdings 16 Prozent höher als vor einem Jahr. Seine Gewinnprognose für 2024 hatte Spohr wegen der Streikbelastungen schon Mitte April zusammengestrichen. So rechnet der Manager nur noch mit einem bereinigten operativen Gewinn (bereinigtes Ebit) von rund 2,2 Milliarden Euro - eine halbe Milliarde weniger als ursprünglich angepeilt./stw/ngu |

|

|

Michael Kuhn von der Deutschen Bank hat sein Kursziel von 52 auf 55 Euro für den MDAX-Titel angehoben und damit das höchste Kursziel der vier Analysten. Da die Aktie am langjährigen Widerstand bei 45 Euro liegt, habe ich die Position ein wenig reduziert. |

|

|

Aixtron steigerte den Umsatz im ersten Quartal um gut die Hälfte auf rund 118 Mio. Euro. Als operativer Gewinn (Ebit) blieben 9,9 Mio. Euro hängen – ungefähr drei Mal so viel wie vor einem Jahr. Analysten hatten nicht ganz so viel Umsatz, aber mehr Gewinn auf der Rechnung. Das Bestellvolumen fiel um 14 Prozent auf gut 120 Mio. Euro. Doch hatte Aixtron 2023 noch stark vom Kapazitätsausbau durch Chipkonzerne profitiert. Während 2024 ein Übergangsjahr werden dürfte, versprechen Fertigungsanlagen für Siliziumkarbid (SiC)-Halbleiter mittel- bis langfristig hohes Wachstum. Aixtron betonte, dass weitere neue Kunden im Bereich SiC gewonnen worden sind. Vor diesem Hintergrund sind auch die jüngsten Insiderkäufe im Volumen von knapp 66000 Euro durch Vorstand Christian Danner zu sehen. Ich bleibe bei meinem „Kaufen“-Votum. |

|

|

Aixtron veröffentlicht Q1 Zahlen Der Umsatz von Aixtron stieg im ersten Quartal 2024 im Vergleich zum Vorjahreszeitraum um 53 % auf 118.3 Mio. €. Damit wurde die abgegebene Prognose des Unternehmens, welche zwischen 100 Mio. € und 120 Mio. € lag, eindeutig erfüllt. Auch das Betriebsergebnis konnte deutlich gesteigert werden, denn es verzeichnete einen Anstieg von 41 % gegenüber dem ersten Quartal 2023. Der Auftragsbestand blieb mit 355 Mio. € stabil auf dem Vorjahresniveau, jedoch brachen die Auftragseingänge um ca. 15 % auf 120.3 Mio. € ein. Dies ist auf die zuletzt leicht pessimistische Stimmung in der Chipbranche zurückzuführen. Obwohl bei den Auftragseingängen ein Rückgang verzeichnet wurde, ist es ein positives Signal für die Aktionäre, weil der lediglich geringe Rückgang den Spekulationen über erhebliche Marktanteilsverluste den Wind aus den Segeln nimmt. Insbesondere in Kombination mit der erst verkündeten Nachricht, dass Wolfspeed weiterhin Aixtron als Kunde bestehen bleibt. Ausblick für Q2: • Umsatzerlöse in der Höhe von 120 Mio. € bis 140 Mio. € Ausblick für das Geschäftsjahr 2024 • Umsatzerlöse im Bereich von 630 Mio. € bis 720 Mio.€ • Bruttomarge von 43 % bis 45 % (Q1/2024 = 37 %) • EBIT-Marge von 24 % bis 26 % (Q1/2024 = 8 %) Dr. Felix Grawert, Vorstandsvorsitzender, betonte die Stärkung der Position des Unternehmens im Bereich SiC durch technologische Fortschritte. Diese haben dazu beigetragen, neue Kunden und Folgeaufträge zu gewinnen. Er hob hervor, dass die kontinuierliche Arbeit an innovativen Lösungen dazu geführt hat, die Erwartungen der Kunden zu übertreffen. Die langfristigen Partnerschaften mit Kunden werden als Schlüsselfaktor für den Erfolg der Strategie genannt, unterstützt durch die Auszeichnung mit dem Gold Supplier Award von BOE HC SemiTek, einem führenden Micro LED Anbieter. Die vorgestellten Zahlen aus den Quartalsbericht bilden eine solide Grundlage, um den anhaltenden Abwärtstrend der letzten Monate zu durchbrechen. Die Aktie reagierte auf die Quartalszahlen positiv und zog direkt um 4,78 % an. |

|

|

Analystenstudien halten derzeit die Aixtron-Aktie auf Trab. Hauck Aufhäuser Investment Banking hat die Papiere mit „Buy“ und einem Kursziel von 29,50 Euro in die Bewertung aufgenommen. In den Aktienkurs des Maschinenbauers für die Halbleiterindustrie seien Geschäftssorgen eingepreist, die aber großteils unbegründet seien, erklärten die Analysten. Aixtron scheine für den bevorstehenden Investitionszyklus für SiC- und GaN-Halbleiter gut aufgestellt zu sein, auch wenn der kurzfristige Nachrichtenfluss durchwachsen bleiben dürfte. Hier verwiesen die Experten vor allem auf Unsicherheiten bezüglich der Nachfrage nach Elektrofahrzeugen, weshalb Kunden aus der Chipindustrie in diesem Jahr wohl ihre Investitionsausgaben kürzen dürften. Diese Risiken für 2024 seien in den Aktienkurs aber weitgehend eingepreist. Mit Blick auf den Chart fällt auf, dass die Marke von 21 Euro immer mehr zur Unterstützung wird. |

|

|

Aurubis wird von der UBS von Kaufen auf Verkaufen mit Kurziel 70 angestuft. Die Kursreaktion darauf ist mehr als heftig und der Kurssturz führt zu Kursen von unter 68 Euro. Wir sind da anderer Meinung und bleiben investiert. |

|

|

Deutsche Wohnen mit solider Geschäftsentwicklung in den ersten drei Monaten 2024 https://www.eqs-news.com/de/news/corporate/deutsche-wohnen-mit-solider-geschaeftsentwicklung-in-den-ersten-drei-monaten-2024/2046617 |

|

|

Keine negativen Überraschungen der Q 1 - Zahlen bei DEUTSCHE WOHNEN (she. Kommentar vom 30.4.2024): der fortzuführende Bereich RENTAL mit Schwerpunkt Berlin hat die Mieteinnahmen um 3,3% auf 7,76 Euro Nettomiete/qm gesteigert. Der bis Jahresende 2024 beabsichtigte Verkauf des Pflegebereichs wird nicht darin eingerechnet. "Aktien im Schlußverkauf" bleibt voll investiert. https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2757497 |

|

|

Deutsche Wohnen veröffentlicht vorläufiges Zwischenergebnis 3M 2024 https://www.eqs-news.com/de/news/corporate/deutsche-wohnen-veroeffentlicht-vorlaeufiges-zwischenergebnis-3m-2024/2044433 |

|

|

Im Vorgriff auf die Veröffentlichung der Q 1 - Zahlen am 3.5.2024 gibt DEUTSCHE WOHNEN ein adjusted EBT von 141,3 Mio (0,36 Euro pro Aktie) bekannt. Im Gesamtjahr 2023 wurde diese Zahl mit 546,1 Mio Euro angegeben: in 2024 sind annualisiert 565 Mio möglich, was zu 1,41 Euro pro Aktie (1,37 Euro/Aktie in 2023) führen würde. Achtung: Vonovia hat den FFO als Steuerungsgröße in 2024 auch für Deutsche Wohnen verlassen UND den zu verkaufenden Pflegebereich, der 0,10 Euro/Aktie ausmacht nicht mehr eingerechnet (she. Kommentar vom 20.3.2024). Insgesamt dürften die Erträge um 3% wachsen und was mir am besten gefällt: Vonovia hat 1,1 Mrd. seiner Immos (von geplanten 3 Mrd. in 2024) bereits verkauft, ABER DEUTSCHE WOHNEN braucht keine Immos verkaufen, angesichts eines vorbildlichen LTV von 30%. Deutsche Wohnen steigt im frühen DAX-Handel um 2,7% auf 17,80 Euro und bleibt in "Aktien im Schlußverkauf" deutliche übergewichtet (32,3%). https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2755245 |

|

|

Süss Microtec hat starke Zahlen vorgelegt. Beim Halbleiterindustrie-Ausrüster legte der Umsatz im ersten Quartal um 46 Prozent auf rund 93,5 Mio. Euro zu. Dabei war der Konzern unter anderem dank Preiserhöhungen deutlich profitabler: Vor Zinsen und Steuern (Ebit) blieben vom Umsatz 15,9 Prozent als Gewinn hängen – zehn Prozentpunkte mehr als im Vorjahreszeitraum. Der Auftragseingang lag bei 98,3 Mio. Euro nach knapp 95 Mio. im Jahr zuvor. Der Vorstand bestätigte die Jahresziele eines Umsatzes von 340 Mio. bis 370 Mio. Euro und einer operativen Marge von zehn bis zwölf Prozent. Die vollständigen Zahlen will Süss am 8. Mai vorlegen. Die Aktie hat in den vergangenen zwölf Monaten stark zugelegt. Investierte Anleger sollten die Gewinne laufen lassen und den Stopp nachziehen. |

|

|

Die heute vorgelegten Geschäftszahlen von Fielmann werden positiv vom Markt aufgenommen. Die Aktie notiert aktuell mit Aufschlägen von rund 4%. Den Anstieg habe ich genutzt, um die Position in Fielmann zu verkaufen. Es bleibt ein Verlust von rund 5%. HAMBURG (dpa-AFX) - Die Optikerkette Fielmann erwartet im laufenden Jahr ein fortgesetztes Wachstum. Der Konzernumsatz soll 2024 in ähnlicher Größenordnung zulegen wie im Jahr zuvor und damit etwa 2,2 Milliarden Euro erreichen, wie das Unternehmen am Dienstag in Hamburg mitteilte. Dazu beitragen sollen unter anderem die jüngsten Zukäufe in den USA. Im vergangenen Jahr hatte das Wachstum bei 12 Prozent gelegen. Die Marge vor Zinsen, Steuern und Abschreibungen (Ebitda) soll auf einem ähnlichen bis leicht höheren Niveau liegen im Vergleich zu 2023, als 20,8 Prozent erreicht wurden. Beim Umsatz liegt das Ziel etwas über der Durchschnittsprognose der von Nachrichtenagentur Bloomberg erfassten Analysten, bei der Marge leicht darunter. Im ersten Quartal bekam Fielmann eine verhaltene Konsumstimmung zu spüren, insbesondere in Deutschland. Stieg der Konzernumsatz auch dank des positiven Umfeldes in Nordamerika insgesamt um 11 Prozent auf 529 Millionen Euro, legten die Erlöse in Europa um lediglich vier Prozent und in Deutschland um drei Prozent zu. Das operative Ergebnis stieg dank des laufenden Sparprogramms um 11 Prozent auf 117 Millionen Euro. Vor Steuern blieben mit 62 Millionen Euro sieben Prozent mehr hängen als im Vorjahreszeitraum. Im April sei wieder eine deutliche Belebung des Geschäfts gegenüber dem vergangenen Jahr zu beobachten, insbesondere in Deutschland, teilte Fielmann weiter mit. |

|

|

Die heute vorgelegten Geschäftszahlen von Fielmann werden positiv vom Markt aufgenommen. Die Aktie notiert aktuell mit Aufschlägen von rund 4%. Den Anstieg habe ich genutzt, um die Position in Fielmann zu verkaufen. Es bleibt ein Verlust von rund 5%. HAMBURG (dpa-AFX) - Die Optikerkette Fielmann erwartet im laufenden Jahr ein fortgesetztes Wachstum. Der Konzernumsatz soll 2024 in ähnlicher Größenordnung zulegen wie im Jahr zuvor und damit etwa 2,2 Milliarden Euro erreichen, wie das Unternehmen am Dienstag in Hamburg mitteilte. Dazu beitragen sollen unter anderem die jüngsten Zukäufe in den USA. Im vergangenen Jahr hatte das Wachstum bei 12 Prozent gelegen. Die Marge vor Zinsen, Steuern und Abschreibungen (Ebitda) soll auf einem ähnlichen bis leicht höheren Niveau liegen im Vergleich zu 2023, als 20,8 Prozent erreicht wurden. Beim Umsatz liegt das Ziel etwas über der Durchschnittsprognose der von Nachrichtenagentur Bloomberg erfassten Analysten, bei der Marge leicht darunter. Im ersten Quartal bekam Fielmann eine verhaltene Konsumstimmung zu spüren, insbesondere in Deutschland. Stieg der Konzernumsatz auch dank des positiven Umfeldes in Nordamerika insgesamt um 11 Prozent auf 529 Millionen Euro, legten die Erlöse in Europa um lediglich vier Prozent und in Deutschland um drei Prozent zu. Das operative Ergebnis stieg dank des laufenden Sparprogramms um 11 Prozent auf 117 Millionen Euro. Vor Steuern blieben mit 62 Millionen Euro sieben Prozent mehr hängen als im Vorjahreszeitraum. Im April sei wieder eine deutliche Belebung des Geschäfts gegenüber dem vergangenen Jahr zu beobachten, insbesondere in Deutschland, teilte Fielmann weiter mit. |

|

|

MPH Healthcare und Molina Healthcare verlieren Stabilität und werden gegen Rhön Klinikum und ResMed ausgetauscht. |

|

|

Neu im Wikifolio: Pro7 |

|

|

Dividendenausschüttung: 1,530 € --- Bilanz: 2,843 € |

|

|

Dividende erhalten. Heute wurden 200 Aktien dazugekauft. Wertpapier: PROSIEBENSAT.1 NA O.N. (DE000PSM7770) Kapitalmaßnahme: Dividende in USA Plus International Mix Datum der Durchführung: 02.05.2024 02:04 Brutto-Dividende/Stück: EUR 0,05 Netto-Dividende/Stück: EUR 0,04 Stück: 1.840,00 Änderung Cash: EUR 78,20 |

|

|

Die Analysten von Hauck & Aufhäuser Investment Banking geben eine klare Kaufempfehlung für die Aktien von Rheinmetall heraus, mit einem Zielkurs von 680 Euro. Das neue Kursziel signalisiert ein Potenzial für eine Steigerung um fast 33 Prozent gegenüber dem letzten Schlusskurs. In ihrer aktuellen Analyse betonen sie, dass Rheinmetall eine wegweisende Rolle in der Branche spiele und daher unverzichtbar sei. Analyst Simon Keller hebt hervor, dass das Unternehmen von den aktuellen geopolitischen Spannungen in der Ukraine und im Nahen Osten profitiert. Trotz einiger Herausforderungen im Bereich der Automobilzulieferung und saisonbedingten Schwankungen im Rüstungssektor könnten die Erstquartalszahlen möglicherweise nicht das erwartete Wachstum zeigen. Dies könnte jedoch eine günstige Gelegenheit für Anleger sein, in die Aktie einzusteigen. Die positiven Aussichten aus der neuen Analyse könnten die Rheinmetall-Aktie beflügeln, was sich bereits am Freitag in einem Anstieg von über drei Prozent zeigt. Armin Papperger, der Vorstandsvorsitzende von Rheinmetall, spricht sich ebenfalls für eine deutliche Erhöhung der Militärausgaben aus, um die Verteidigungsfähigkeit Deutschlands zu stärken. Bei einem Treffen der Wirtschaftspublizistischen Vereinigung in Düsseldorf warnt er vor der wachsenden militärischen Stärke Chinas und Russlands und fordert eine Erhöhung des deutschen Verteidigungshaushalts um mindestens 30 Milliarden Euro. Papperger warnt, dass ohne diese Investition die Zeitenwende scheitern könnte. |

|

|

Der Rheinmetall-Chef fordert von der Bundesregierung den massiven Ausbau der Verteidigungsausgaben. Diese sollten jährlich um 30 Mrd. Euro erhöht werden, da Deutschland ansonsten den Anschluss verliert und seine Verteidigungsfähigkeit nicht gewährleistet ist. |

Song #52: Mavie (CD-Cover)

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 04.05.2024

Aktien auf dem Radar:E.ON .

Random Partner

Sportradar

Sportradar ist ein Technologieunternehmen, das Erlebnisse für Sportfans schafft. Das 2001 gegründete Unternehmen ist an der Schnittstelle zwischen Sport-, Medien- und Wettbranche gut positioniert und bietet Sportverbänden, Medien und Sportwettanbietern eine Reihe von Lösungen, die sie unterstützen, ihr Geschäft auszubauen. Sportradar beschäftigt mehr als 2.300 Vollzeitmitarbeiter in 19 Ländern auf der ganzen Welt.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3B0N3 | |

| AT0000A347X9 | |

| AT0000A2H9F5 |

- Palfinger und voestalpine vs. RHI und Andritz – k...

- Swiss Re und Zurich Insurance vs. Hannover Rück u...

- BT Group und Vodafone vs. Tele Columbus und – ko...

- ArcelorMittal und Salzgitter vs. ThyssenKrupp und...

- Manchester United und adidas vs. World Wrestling ...

- Silver Standard Resources und Barrick Gold vs. Ga...

Featured Partner Video

Warum macht Marcel es wirklich?

Das Sporttagebuch mit Michael Knöppel - 24. April 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 24....

Books josefchladek.com

The Burial Dress

2022

Self published

Liebe in Saint Germain des Pres

1956

Rowohlt

Misplacements

2023

Self published

Berlin. Symphonie einer Weltstadt

1959

Ernst Staneck Verlag

Carlos Alba

Carlos Alba

Shares

zu LHA (30.04.)

Wir nutzen den niedrigen Kurs und kaufen nach. Die Lust aufs Reisen ist ungebrochen, die Kerosinpreise sind wieder im normalen Rahmen und auch die Triebwerksproblematik scheint gelöst. Zwar gibt es den ein oder anderen Streik, aber das scheint in diesem Jahr ein Deutsches Phänomen zu sein. Das gibt sich wieder und die erhöhten Kosten werden auf die Ticketpreise umgelegt.

EASTFischer

zu LHA (30.04.)

Danke an die Beschäftigten der Lufthansa, gierig, gierig kann man da nur sagen, so kann man auch ein Unternehmen zerstören. Trotz hoher Kosten und ausbleibender Gewinne, Lohnforderungen in 2-stelliger Höhe. Sie beißen in die Hand, die sie nährt. Die Lufthansa dreht nach den teuren Streiks des ersten Quartals an der Kostenschraube. Die Kernmarke Lufthansa wolle Sachkosten senken, Neuprojekte stoppen und Einstellungen in der Verwaltung prüfen, teilte das im MDax gelistete Unternehmen bei der Vorlage der endgültigen Quartalszahlen am Dienstag in Frankfurt mit. Konzernweit rechnet Vorstandschef Carsten Spohr für 2024 nur noch mit einem Flugangebot von 92 statt 94 Prozent des Niveaus aus der Zeit vor der Corona-Krise. Die Buchungen für das Sommerhalbjahr lägen allerdings 16 Prozent höher als vor einem Jahr. Seine Gewinnprognose für 2024 hatte Spohr wegen der Streikbelastungen schon Mitte April zusammengestrichen. So rechnet der Manager nur noch mit einem bereinigten operativen Gewinn (bereinigtes Ebit) von rund 2,2 Milliarden Euro - eine halbe Milliarde weniger als ursprünglich angepeilt./stw/ngu

Heinefritz

zu GBF (29.04.)

Michael Kuhn von der Deutschen Bank hat sein Kursziel von 52 auf 55 Euro für den MDAX-Titel angehoben und damit das höchste Kursziel der vier Analysten. Da die Aktie am langjährigen Widerstand bei 45 Euro liegt, habe ich die Position ein wenig reduziert.

Scheid

zu AIXA (03.05.)

Aixtron steigerte den Umsatz im ersten Quartal um gut die Hälfte auf rund 118 Mio. Euro. Als operativer Gewinn (Ebit) blieben 9,9 Mio. Euro hängen – ungefähr drei Mal so viel wie vor einem Jahr. Analysten hatten nicht ganz so viel Umsatz, aber mehr Gewinn auf der Rechnung. Das Bestellvolumen fiel um 14 Prozent auf gut 120 Mio. Euro. Doch hatte Aixtron 2023 noch stark vom Kapazitätsausbau durch Chipkonzerne profitiert. Während 2024 ein Übergangsjahr werden dürfte, versprechen Fertigungsanlagen für Siliziumkarbid (SiC)-Halbleiter mittel- bis langfristig hohes Wachstum. Aixtron betonte, dass weitere neue Kunden im Bereich SiC gewonnen worden sind. Vor diesem Hintergrund sind auch die jüngsten Insiderkäufe im Volumen von knapp 66000 Euro durch Vorstand Christian Danner zu sehen. Ich bleibe bei meinem „Kaufen“-Votum.

FNIInvest

zu AIXA (02.05.)

Aixtron veröffentlicht Q1 Zahlen Der Umsatz von Aixtron stieg im ersten Quartal 2024 im Vergleich zum Vorjahreszeitraum um 53 % auf 118.3 Mio. €. Damit wurde die abgegebene Prognose des Unternehmens, welche zwischen 100 Mio. € und 120 Mio. € lag, eindeutig erfüllt. Auch das Betriebsergebnis konnte deutlich gesteigert werden, denn es verzeichnete einen Anstieg von 41 % gegenüber dem ersten Quartal 2023. Der Auftragsbestand blieb mit 355 Mio. € stabil auf dem Vorjahresniveau, jedoch brachen die Auftragseingänge um ca. 15 % auf 120.3 Mio. € ein. Dies ist auf die zuletzt leicht pessimistische Stimmung in der Chipbranche zurückzuführen. Obwohl bei den Auftragseingängen ein Rückgang verzeichnet wurde, ist es ein positives Signal für die Aktionäre, weil der lediglich geringe Rückgang den Spekulationen über erhebliche Marktanteilsverluste den Wind aus den Segeln nimmt. Insbesondere in Kombination mit der erst verkündeten Nachricht, dass Wolfspeed weiterhin Aixtron als Kunde bestehen bleibt. Ausblick für Q2: • Umsatzerlöse in der Höhe von 120 Mio. € bis 140 Mio. € Ausblick für das Geschäftsjahr 2024 • Umsatzerlöse im Bereich von 630 Mio. € bis 720 Mio.€ • Bruttomarge von 43 % bis 45 % (Q1/2024 = 37 %) • EBIT-Marge von 24 % bis 26 % (Q1/2024 = 8 %) Dr. Felix Grawert, Vorstandsvorsitzender, betonte die Stärkung der Position des Unternehmens im Bereich SiC durch technologische Fortschritte. Diese haben dazu beigetragen, neue Kunden und Folgeaufträge zu gewinnen. Er hob hervor, dass die kontinuierliche Arbeit an innovativen Lösungen dazu geführt hat, die Erwartungen der Kunden zu übertreffen. Die langfristigen Partnerschaften mit Kunden werden als Schlüsselfaktor für den Erfolg der Strategie genannt, unterstützt durch die Auszeichnung mit dem Gold Supplier Award von BOE HC SemiTek, einem führenden Micro LED Anbieter. Die vorgestellten Zahlen aus den Quartalsbericht bilden eine solide Grundlage, um den anhaltenden Abwärtstrend der letzten Monate zu durchbrechen. Die Aktie reagierte auf die Quartalszahlen positiv und zog direkt um 4,78 % an.

Scheid

zu AIXA (28.04.)

Analystenstudien halten derzeit die Aixtron-Aktie auf Trab. Hauck Aufhäuser Investment Banking hat die Papiere mit „Buy“ und einem Kursziel von 29,50 Euro in die Bewertung aufgenommen. In den Aktienkurs des Maschinenbauers für die Halbleiterindustrie seien Geschäftssorgen eingepreist, die aber großteils unbegründet seien, erklärten die Analysten. Aixtron scheine für den bevorstehenden Investitionszyklus für SiC- und GaN-Halbleiter gut aufgestellt zu sein, auch wenn der kurzfristige Nachrichtenfluss durchwachsen bleiben dürfte. Hier verwiesen die Experten vor allem auf Unsicherheiten bezüglich der Nachfrage nach Elektrofahrzeugen, weshalb Kunden aus der Chipindustrie in diesem Jahr wohl ihre Investitionsausgaben kürzen dürften. Diese Risiken für 2024 seien in den Aktienkurs aber weitgehend eingepreist. Mit Blick auf den Chart fällt auf, dass die Marke von 21 Euro immer mehr zur Unterstützung wird.

SIGAVEST

zu NDA (03.05.)

Aurubis wird von der UBS von Kaufen auf Verkaufen mit Kurziel 70 angestuft. Die Kursreaktion darauf ist mehr als heftig und der Kurssturz führt zu Kursen von unter 68 Euro. Wir sind da anderer Meinung und bleiben investiert.

PARTLINK

zu DWNI (03.05.)

Deutsche Wohnen mit solider Geschäftsentwicklung in den ersten drei Monaten 2024 https://www.eqs-news.com/de/news/corporate/deutsche-wohnen-mit-solider-geschaeftsentwicklung-in-den-ersten-drei-monaten-2024/2046617

FoxSr

zu DWNI (03.05.)

Keine negativen Überraschungen der Q 1 - Zahlen bei DEUTSCHE WOHNEN (she. Kommentar vom 30.4.2024): der fortzuführende Bereich RENTAL mit Schwerpunkt Berlin hat die Mieteinnahmen um 3,3% auf 7,76 Euro Nettomiete/qm gesteigert. Der bis Jahresende 2024 beabsichtigte Verkauf des Pflegebereichs wird nicht darin eingerechnet. "Aktien im Schlußverkauf" bleibt voll investiert. https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2757497

PARTLINK

zu DWNI (30.04.)

Deutsche Wohnen veröffentlicht vorläufiges Zwischenergebnis 3M 2024 https://www.eqs-news.com/de/news/corporate/deutsche-wohnen-veroeffentlicht-vorlaeufiges-zwischenergebnis-3m-2024/2044433

FoxSr

zu DWNI (30.04.)

Im Vorgriff auf die Veröffentlichung der Q 1 - Zahlen am 3.5.2024 gibt DEUTSCHE WOHNEN ein adjusted EBT von 141,3 Mio (0,36 Euro pro Aktie) bekannt. Im Gesamtjahr 2023 wurde diese Zahl mit 546,1 Mio Euro angegeben: in 2024 sind annualisiert 565 Mio möglich, was zu 1,41 Euro pro Aktie (1,37 Euro/Aktie in 2023) führen würde. Achtung: Vonovia hat den FFO als Steuerungsgröße in 2024 auch für Deutsche Wohnen verlassen UND den zu verkaufenden Pflegebereich, der 0,10 Euro/Aktie ausmacht nicht mehr eingerechnet (she. Kommentar vom 20.3.2024). Insgesamt dürften die Erträge um 3% wachsen und was mir am besten gefällt: Vonovia hat 1,1 Mrd. seiner Immos (von geplanten 3 Mrd. in 2024) bereits verkauft, ABER DEUTSCHE WOHNEN braucht keine Immos verkaufen, angesichts eines vorbildlichen LTV von 30%. Deutsche Wohnen steigt im frühen DAX-Handel um 2,7% auf 17,80 Euro und bleibt in "Aktien im Schlußverkauf" deutliche übergewichtet (32,3%). https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2755245

Scheid

zu SMHN (28.04.)

Süss Microtec hat starke Zahlen vorgelegt. Beim Halbleiterindustrie-Ausrüster legte der Umsatz im ersten Quartal um 46 Prozent auf rund 93,5 Mio. Euro zu. Dabei war der Konzern unter anderem dank Preiserhöhungen deutlich profitabler: Vor Zinsen und Steuern (Ebit) blieben vom Umsatz 15,9 Prozent als Gewinn hängen – zehn Prozentpunkte mehr als im Vorjahreszeitraum. Der Auftragseingang lag bei 98,3 Mio. Euro nach knapp 95 Mio. im Jahr zuvor. Der Vorstand bestätigte die Jahresziele eines Umsatzes von 340 Mio. bis 370 Mio. Euro und einer operativen Marge von zehn bis zwölf Prozent. Die vollständigen Zahlen will Süss am 8. Mai vorlegen. Die Aktie hat in den vergangenen zwölf Monaten stark zugelegt. Investierte Anleger sollten die Gewinne laufen lassen und den Stopp nachziehen.

MarathonMann

zu FIE (30.04.)

Die heute vorgelegten Geschäftszahlen von Fielmann werden positiv vom Markt aufgenommen. Die Aktie notiert aktuell mit Aufschlägen von rund 4%. Den Anstieg habe ich genutzt, um die Position in Fielmann zu verkaufen. Es bleibt ein Verlust von rund 5%. HAMBURG (dpa-AFX) - Die Optikerkette Fielmann erwartet im laufenden Jahr ein fortgesetztes Wachstum. Der Konzernumsatz soll 2024 in ähnlicher Größenordnung zulegen wie im Jahr zuvor und damit etwa 2,2 Milliarden Euro erreichen, wie das Unternehmen am Dienstag in Hamburg mitteilte. Dazu beitragen sollen unter anderem die jüngsten Zukäufe in den USA. Im vergangenen Jahr hatte das Wachstum bei 12 Prozent gelegen. Die Marge vor Zinsen, Steuern und Abschreibungen (Ebitda) soll auf einem ähnlichen bis leicht höheren Niveau liegen im Vergleich zu 2023, als 20,8 Prozent erreicht wurden. Beim Umsatz liegt das Ziel etwas über der Durchschnittsprognose der von Nachrichtenagentur Bloomberg erfassten Analysten, bei der Marge leicht darunter. Im ersten Quartal bekam Fielmann eine verhaltene Konsumstimmung zu spüren, insbesondere in Deutschland. Stieg der Konzernumsatz auch dank des positiven Umfeldes in Nordamerika insgesamt um 11 Prozent auf 529 Millionen Euro, legten die Erlöse in Europa um lediglich vier Prozent und in Deutschland um drei Prozent zu. Das operative Ergebnis stieg dank des laufenden Sparprogramms um 11 Prozent auf 117 Millionen Euro. Vor Steuern blieben mit 62 Millionen Euro sieben Prozent mehr hängen als im Vorjahreszeitraum. Im April sei wieder eine deutliche Belebung des Geschäfts gegenüber dem vergangenen Jahr zu beobachten, insbesondere in Deutschland, teilte Fielmann weiter mit.

MarathonMann

zu FIE (30.04.)

Die heute vorgelegten Geschäftszahlen von Fielmann werden positiv vom Markt aufgenommen. Die Aktie notiert aktuell mit Aufschlägen von rund 4%. Den Anstieg habe ich genutzt, um die Position in Fielmann zu verkaufen. Es bleibt ein Verlust von rund 5%. HAMBURG (dpa-AFX) - Die Optikerkette Fielmann erwartet im laufenden Jahr ein fortgesetztes Wachstum. Der Konzernumsatz soll 2024 in ähnlicher Größenordnung zulegen wie im Jahr zuvor und damit etwa 2,2 Milliarden Euro erreichen, wie das Unternehmen am Dienstag in Hamburg mitteilte. Dazu beitragen sollen unter anderem die jüngsten Zukäufe in den USA. Im vergangenen Jahr hatte das Wachstum bei 12 Prozent gelegen. Die Marge vor Zinsen, Steuern und Abschreibungen (Ebitda) soll auf einem ähnlichen bis leicht höheren Niveau liegen im Vergleich zu 2023, als 20,8 Prozent erreicht wurden. Beim Umsatz liegt das Ziel etwas über der Durchschnittsprognose der von Nachrichtenagentur Bloomberg erfassten Analysten, bei der Marge leicht darunter. Im ersten Quartal bekam Fielmann eine verhaltene Konsumstimmung zu spüren, insbesondere in Deutschland. Stieg der Konzernumsatz auch dank des positiven Umfeldes in Nordamerika insgesamt um 11 Prozent auf 529 Millionen Euro, legten die Erlöse in Europa um lediglich vier Prozent und in Deutschland um drei Prozent zu. Das operative Ergebnis stieg dank des laufenden Sparprogramms um 11 Prozent auf 117 Millionen Euro. Vor Steuern blieben mit 62 Millionen Euro sieben Prozent mehr hängen als im Vorjahreszeitraum. Im April sei wieder eine deutliche Belebung des Geschäfts gegenüber dem vergangenen Jahr zu beobachten, insbesondere in Deutschland, teilte Fielmann weiter mit.

Quantilution

zu RHK (29.04.)

MPH Healthcare und Molina Healthcare verlieren Stabilität und werden gegen Rhön Klinikum und ResMed ausgetauscht.

MarathonMann

zu PSM (02.05.)

Neu im Wikifolio: Pro7

Tiedemann

zu PSM (02.05.)

Dividendenausschüttung: 1,530 € --- Bilanz: 2,843 €

Jovido

zu PSM (02.05.)

Dividende erhalten. Heute wurden 200 Aktien dazugekauft. Wertpapier: PROSIEBENSAT.1 NA O.N. (DE000PSM7770) Kapitalmaßnahme: Dividende in USA Plus International Mix Datum der Durchführung: 02.05.2024 02:04 Brutto-Dividende/Stück: EUR 0,05 Netto-Dividende/Stück: EUR 0,04 Stück: 1.840,00 Änderung Cash: EUR 78,20

tarossa

zu RHM (03.05.)

Die Analysten von Hauck & Aufhäuser Investment Banking geben eine klare Kaufempfehlung für die Aktien von Rheinmetall heraus, mit einem Zielkurs von 680 Euro. Das neue Kursziel signalisiert ein Potenzial für eine Steigerung um fast 33 Prozent gegenüber dem letzten Schlusskurs. In ihrer aktuellen Analyse betonen sie, dass Rheinmetall eine wegweisende Rolle in der Branche spiele und daher unverzichtbar sei. Analyst Simon Keller hebt hervor, dass das Unternehmen von den aktuellen geopolitischen Spannungen in der Ukraine und im Nahen Osten profitiert. Trotz einiger Herausforderungen im Bereich der Automobilzulieferung und saisonbedingten Schwankungen im Rüstungssektor könnten die Erstquartalszahlen möglicherweise nicht das erwartete Wachstum zeigen. Dies könnte jedoch eine günstige Gelegenheit für Anleger sein, in die Aktie einzusteigen. Die positiven Aussichten aus der neuen Analyse könnten die Rheinmetall-Aktie beflügeln, was sich bereits am Freitag in einem Anstieg von über drei Prozent zeigt. Armin Papperger, der Vorstandsvorsitzende von Rheinmetall, spricht sich ebenfalls für eine deutliche Erhöhung der Militärausgaben aus, um die Verteidigungsfähigkeit Deutschlands zu stärken. Bei einem Treffen der Wirtschaftspublizistischen Vereinigung in Düsseldorf warnt er vor der wachsenden militärischen Stärke Chinas und Russlands und fordert eine Erhöhung des deutschen Verteidigungshaushalts um mindestens 30 Milliarden Euro. Papperger warnt, dass ohne diese Investition die Zeitenwende scheitern könnte.

SIGAVEST

zu RHM (03.05.)

Der Rheinmetall-Chef fordert von der Bundesregierung den massiven Ausbau der Verteidigungsausgaben. Diese sollten jährlich um 30 Mrd. Euro erhöht werden, da Deutschland ansonsten den Anschluss verliert und seine Verteidigungsfähigkeit nicht gewährleistet ist.