Valie Export

Valie Export Emil Schulthess & Hans Ulrich Meier

Emil Schulthess & Hans Ulrich Meier Martin Parr

Martin Parrund Verbund vs. RWE und E.ON – kommentierter KW 40 Peer Group Watch Energie

07.10.2023, 9459 Zeichen

In der Wochensicht ist vorne:

Verbund -0,78% vor

Ballard Power Systems -2,18%,

EVN -2,77%,

SFC Energy -3,45%,

Verbio -3,8%,

E.ON -4,46%,

RWE -6,88% und

In der Monatssicht ist vorne:

EVN 7,19% vor

Verbund 3,31%

,

E.ON -4,76%

,

RWE -10,48%

,

Verbio -14,04%

,

Ballard Power Systems -15,93%

,

SFC Energy -20,83%

und

Weitere Highlights: Verbio ist nun 3 Tage im Plus (5,95% Zuwachs von 34,6 auf 36,66), ebenso SFC Energy 3 Tage im Plus (2,15% Zuwachs von 18,64 auf 19,04).

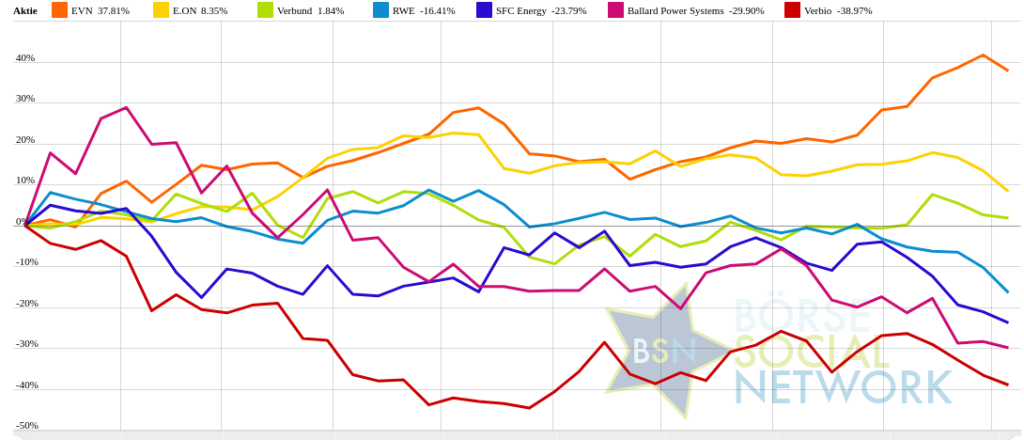

Year-to-date lag per letztem Schlusskurs

EVN 45,56% (Vorjahr: -36,47 Prozent) im Plus. Dahinter

E.ON 14,63% (Vorjahr: -23,44 Prozent) und

0% (Vorjahr: 0 Prozent).

Verbio -39,5% (Vorjahr: 0,5 Prozent) im Minus. Dahinter

Ballard Power Systems -25,05% (Vorjahr: -62,16 Prozent) und

SFC Energy -24,14% (Vorjahr: -11,62 Prozent).

Am weitesten über dem MA200:

EVN 17,11% und

Verbund 0,48%,

Am deutlichsten unter dem MA 200:

Ballard Power Systems -25,73%,

RWE -16,92% und

SFC Energy -16,72%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:33 Uhr die

Ballard Power Systems-Aktie am besten: 0,91% Plus. Dahinter

E.ON mit +0,75% ,

SFC Energy mit +0,74% ,

RWE mit +0,58% und

EVN mit -0%

Verbund mit -0,07% und

Verbio mit -0,37% .

Die Durchschnittsperformance ytd der BSN-Group Energie ist -6,58% und reiht sich damit auf Platz 25 ein:

1. Computer, Software & Internet : 24,69%

Show latest Report (07.10.2023)

2. Bau & Baustoffe: 22,47%

Show latest Report (07.10.2023)

3. Big Greeks: 18,09%

Show latest Report (07.10.2023)

4. Versicherer: 13,02%

Show latest Report (30.09.2023)

5. PCB (Printed Circuit Board Producer & Clients): 11,37%

Show latest Report (30.09.2023)

6. Luftfahrt & Reise: 9,83%

Show latest Report (30.09.2023)

7. Post: 9,54%

Show latest Report (30.09.2023)

8. IT, Elektronik, 3D: 6,82%

Show latest Report (30.09.2023)

9. Börseneulinge 2019: 6,31%

Show latest Report (07.10.2023)

10. Deutsche Nebenwerte: 4,76%

Show latest Report (07.10.2023)

11. MSCI World Biggest 10: 4,64%

Show latest Report (30.09.2023)

12. Crane: 2,66%

Show latest Report (07.10.2023)

13. Immobilien: 2,54%

Show latest Report (30.09.2023)

14. Global Innovation 1000: 1,4%

Show latest Report (30.09.2023)

15. Stahl: 0,59%

Show latest Report (30.09.2023)

16. Auto, Motor und Zulieferer: 0,55%

Show latest Report (07.10.2023)

17. Ölindustrie: -0,32%

Show latest Report (30.09.2023)

18. Telekom: -1,38%

Show latest Report (30.09.2023)

19. Konsumgüter: -2,39%

Show latest Report (30.09.2023)

20. Sport: -3,71%

Show latest Report (30.09.2023)

21. Media: -4,06%

Show latest Report (30.09.2023)

22. Runplugged Running Stocks: -4,24%

23. Banken: -4,5%

Show latest Report (07.10.2023)

24. Zykliker Österreich: -6,4%

Show latest Report (30.09.2023)

25. Energie: -7,51%

Show latest Report (30.09.2023)

26. Aluminium: -7,78%

27. Gaming: -8,36%

Show latest Report (30.09.2023)

28. Pharma, Chemie, Biotech, Arznei & Gesundheit: -9,23%

Show latest Report (30.09.2023)

29. Rohstoffaktien: -10,57%

Show latest Report (30.09.2023)

30. OÖ10 Members: -12,43%

Show latest Report (30.09.2023)

31. Solar: -13,74%

Show latest Report (30.09.2023)

32. Licht und Beleuchtung: -18,3%

Show latest Report (30.09.2023)

Social Trading Kommentare

|

EON konnte meine Erwartungen nicht erfüllen daher aus dem Depot entnommen. Als Ersatz steht LVMH in Aussicht. |

|

|

SFC Vorstand Dr. Peter Podesser hat Aktien der SFC Energy über Tradegate im Wert von knapp 100 T€ gekauft. Ein gutes Zeichen. Der Aktienkurs ging im Zuge des allgemeinen schwachen Marktes auch trotz (oder wegen?) eines Capital Markets Days weiter bergab. |

|

|

Das Management von SFC Energy hat auf dem ersten hauseigenen Capital Markets Day neben einem Einblick in das Geschäftsmodell und die Technologie auch die Wachstumsstrategie beleuchtet. Im Mittelpunkt stehen die weitere Marktdurchdringung der Brennstoffzellen-Technologie, Margenausweitungen und Marktanteilsgewinne unter anderem durch M&A. Im Rahmen der Veranstaltung hat Vorstand Peter Podesser die Jahresprognose bestätigt. Diese sieht einen Konzernumsatz zwischen 107 Mio. und 111 Mio. Euro vor. Beim bereinigten Ebitda und beim bereinigten Ebit erwartet der Manager eine Größenordnung von 10,5 Mio. bis 14,1 Mio. Euro bzw. 5,0 Mio. bis 8,6 Mio. Euro. Die Mittelfristziele blieben indes noch unangetastet. Früheren Angaben zufolge soll der Umsatz bis 2025 auf rund 350 Mio. bis 400 Mio. Euro gebracht werden bei einer Ebitda-Marge von mehr als 15 Prozent. Kurzfristig stehen jedoch erhöhte Investitionen und damit ein tendenziell „nur“ stabiles Margenniveau auf der Agenda. Große Sprünge sollten Anleger also in naher Zukunft nicht erwarten. Ohnehin ist SFC Energy aber vor allem als Langfristinvestment geeignet. |

|

|

03.10.2023: 66 ST. Nachkauf |

|

|

Die europäischen Versorger sind in der letzten Zeit etwas unter die Räder gekommen. RWE hat auch am heutigen Tag der deutschen Einheit deutlich nachgegeben. Der Kursverlust wird genutzt, um eine Position beim Versorger aufzubauen. Das aktuelle KGV liegt unter 10, die Dividendenrendite bei gut 2,6%. Der aktuelle Kurs bewertet das Unternehmen noch nicht einmal mit 80% seines Wertes (KBV 0,78). |

|

|

Die RWE-Aktie ist auf Talfahrt und nähert sich unserem Stoppkurs. Fundamentale Gründe gibt es nicht. Auch Analysten sind positiv gestimmt. Die US-Investmentbank Goldman Sachs hat die Einstufung für RWE auf „Buy“ mit einem Kursziel von 54 Euro belassen. Nach der jüngsten Abwertung könnte der anstehende Kapitalmarkttag des Energieversorgers diesen Trend drehen, so der zuständige Analyst. Die Investorenveranstaltung wird am 28. November in London stattfinden. Auch Bernstein Research ist positiv gestimmt: Das US-Analysehaus hat die Einstufung für RWE auf „Outperform“ mit einem Kursziel von 48,50 Euro belassen. RWE sei neben SSE der beste Versorgertitel, um auf Gas und Dekarbonisierung zu setzen. Da der Markt diesen Themen wenig Wert beimesse, biete sich eine attraktive Einstiegsgelegenheit. |

|

|

Alles von Verbio verkauft -- Verlustbegrenzung! |

|

|

Verbio mit Jahreszahlen (wegen eines gebrochenen Geschäftsjahres), die im Rahmen der Erwartungen ausgefallen sind. Zudem wurde die Prognose veröffentlicht und ein Capital Markets Day durchgeführt. EBITDA 2022/2023 € 240,3 Mio. Dividendenvorschlag von € 0,20 pro Aktie Der Konzernumsatz 2022/23 belief sich auf € 1.968,3 Mio. (GJ 2021/22: € 1.812,5 Mio.) Prognose EBITDA Geschäftsjahr 2023/24 € 200 Mio. bis € 250 Mio. Das Net Cash wird auf eine Größenordnung von € -150 Mio. bis € -110 Mio. zum Ende des Geschäftsjahres erwartet. Man will bewusst Fremdkapital aufnehmen um die gute Investionsumgebung in den USA auszunutzen |

|

|

Hohe Energie- und Rohstoffkosten sowie gesunkene Absatzpreise haben den Biokrafthersteller Verbio im vergangenen Geschäftsjahr stark belastet. Der operative Gewinn (Ebitda) ist 2022/23 (per Ende Juni) um etwas mehr als die Hälfte auf rund 240 Mio. Euro eingebrochen. Damit fiel das operative Ergebnis genauso hoch aus, wie der Konzern zuletzt mit der im April gesenkten Prognose in Aussicht gestellt hatte. Analysten hatten allerdings im Schnitt mit etwas besseren Werten gerechnet. Enttäuschend fällt auch der Ausblick auf das laufende Geschäftsjahr aus: 2023/24 peilt Verbio einen operativen Gewinn von 200 Mio. bis 250 Mio. Euro an. Die fünf von Bloomberg erfassten Experten haben bisher im Schnitt ein Ebitda von etwas mehr als 280 Mio. Euro auf dem Zettel. Ich warte vorerst ab. |

Standort Österreich Ideen & Inputs #1: Wolfgang Plasser, CEO Pankl, zur E-Mobilitäts-Transformation in Europa

Bildnachweis

1.

BSN Group Energie Performancevergleich YTD, Stand: 07.10.2023

2.

Windrad, Windpark, Windenergie, Energie, http://www.shutterstock.com/de/pic-98069774/stock-photo-eco-power-wind-turbines.html

>> Öffnen auf photaq.com

Aktien auf dem Radar:FACC, Österreichische Post, Austriacard Holdings AG, Flughafen Wien, Amag, S Immo, OMV, ATX, EVN, ATX TR, Addiko Bank, Telekom Austria, Uniqa, Wienerberger, ams-Osram, AT&S, Pierer Mobility, RHI Magnesita, Oberbank AG Stamm, Agrana, CA Immo, Erste Group, EVN, Immofinanz, Kapsch TrafficCom, Telekom Austria, Uniqa, Wienerberger, Brenntag, Siemens Healthineers, Continental.

Random Partner

EuroTeleSites AG

EuroTeleSites bietet mit seiner langjähriger Erfahrung im Bereich der Telekommunikation, Lösungen und Dienstleistungen zum Bau und der Servicierung von drahtlosen Telekommunikationsnetzwerken in sechs Ländern in der CEE-Region an: Österreich, Bulgarien, Kroatien, Slowenien, der Republik Nordmazedonien und der Republik Serbien. Das Portfolio des Unternehmens umfasst über 13.000 Standorte, die hochwertige Wholesale Services für eine breite Palette von Kunden bieten.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3BQ35 | |

| AT0000A2TVZ9 | |

| AT0000A2C5F8 |

- Österreich-Depots: Jahreshoch (Depot Kommentar)

- Börsegeschichte 15.5.: OMV (Börse Geschichte) (Bö...

- Mehr als die Hälfte investiert bereits passiv (Wo...

- Unser Volumensrobot sagt: FACC, AT&S auffällig, R...

- Frequentis stockt bei spanischem Unternehmen auf

- PIR-News: Q1-Zahlen von Semperit, News von Straba...

Featured Partner Video

Wiener Börse Party #632: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine negativ auffallen, morgen April-Verfall

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

The Eternal Garden

2023

Self published

Terra Vermelha

2023

Void

Spurensuche 2023

2023

Self published

Gregor Radonjič

Gregor Radonjič Kurama

Kurama

Koala

zu EOAN (03.10.)

EON konnte meine Erwartungen nicht erfüllen daher aus dem Depot entnommen. Als Ersatz steht LVMH in Aussicht.

Moneyboxer

zu F3C (03.10.)

SFC Vorstand Dr. Peter Podesser hat Aktien der SFC Energy über Tradegate im Wert von knapp 100 T€ gekauft. Ein gutes Zeichen. Der Aktienkurs ging im Zuge des allgemeinen schwachen Marktes auch trotz (oder wegen?) eines Capital Markets Days weiter bergab.

Scheid

zu F3C (02.10.)

Das Management von SFC Energy hat auf dem ersten hauseigenen Capital Markets Day neben einem Einblick in das Geschäftsmodell und die Technologie auch die Wachstumsstrategie beleuchtet. Im Mittelpunkt stehen die weitere Marktdurchdringung der Brennstoffzellen-Technologie, Margenausweitungen und Marktanteilsgewinne unter anderem durch M&A. Im Rahmen der Veranstaltung hat Vorstand Peter Podesser die Jahresprognose bestätigt. Diese sieht einen Konzernumsatz zwischen 107 Mio. und 111 Mio. Euro vor. Beim bereinigten Ebitda und beim bereinigten Ebit erwartet der Manager eine Größenordnung von 10,5 Mio. bis 14,1 Mio. Euro bzw. 5,0 Mio. bis 8,6 Mio. Euro. Die Mittelfristziele blieben indes noch unangetastet. Früheren Angaben zufolge soll der Umsatz bis 2025 auf rund 350 Mio. bis 400 Mio. Euro gebracht werden bei einer Ebitda-Marge von mehr als 15 Prozent. Kurzfristig stehen jedoch erhöhte Investitionen und damit ein tendenziell „nur“ stabiles Margenniveau auf der Agenda. Große Sprünge sollten Anleger also in naher Zukunft nicht erwarten. Ohnehin ist SFC Energy aber vor allem als Langfristinvestment geeignet.

DanielLimper

zu RWE (03.10.)

03.10.2023: 66 ST. Nachkauf

Dividendenplus

zu RWE (03.10.)

Die europäischen Versorger sind in der letzten Zeit etwas unter die Räder gekommen. RWE hat auch am heutigen Tag der deutschen Einheit deutlich nachgegeben. Der Kursverlust wird genutzt, um eine Position beim Versorger aufzubauen. Das aktuelle KGV liegt unter 10, die Dividendenrendite bei gut 2,6%. Der aktuelle Kurs bewertet das Unternehmen noch nicht einmal mit 80% seines Wertes (KBV 0,78).

Scheid

zu RWE (02.10.)

Die RWE-Aktie ist auf Talfahrt und nähert sich unserem Stoppkurs. Fundamentale Gründe gibt es nicht. Auch Analysten sind positiv gestimmt. Die US-Investmentbank Goldman Sachs hat die Einstufung für RWE auf „Buy“ mit einem Kursziel von 54 Euro belassen. Nach der jüngsten Abwertung könnte der anstehende Kapitalmarkttag des Energieversorgers diesen Trend drehen, so der zuständige Analyst. Die Investorenveranstaltung wird am 28. November in London stattfinden. Auch Bernstein Research ist positiv gestimmt: Das US-Analysehaus hat die Einstufung für RWE auf „Outperform“ mit einem Kursziel von 48,50 Euro belassen. RWE sei neben SSE der beste Versorgertitel, um auf Gas und Dekarbonisierung zu setzen. Da der Markt diesen Themen wenig Wert beimesse, biete sich eine attraktive Einstiegsgelegenheit.

Thomasius

zu VBK (04.10.)

Alles von Verbio verkauft -- Verlustbegrenzung!

Moneyboxer

zu VBK (03.10.)

Verbio mit Jahreszahlen (wegen eines gebrochenen Geschäftsjahres), die im Rahmen der Erwartungen ausgefallen sind. Zudem wurde die Prognose veröffentlicht und ein Capital Markets Day durchgeführt. EBITDA 2022/2023 € 240,3 Mio. Dividendenvorschlag von € 0,20 pro Aktie Der Konzernumsatz 2022/23 belief sich auf € 1.968,3 Mio. (GJ 2021/22: € 1.812,5 Mio.) Prognose EBITDA Geschäftsjahr 2023/24 € 200 Mio. bis € 250 Mio. Das Net Cash wird auf eine Größenordnung von € -150 Mio. bis € -110 Mio. zum Ende des Geschäftsjahres erwartet. Man will bewusst Fremdkapital aufnehmen um die gute Investionsumgebung in den USA auszunutzen

Scheid

zu VBK (02.10.)

Hohe Energie- und Rohstoffkosten sowie gesunkene Absatzpreise haben den Biokrafthersteller Verbio im vergangenen Geschäftsjahr stark belastet. Der operative Gewinn (Ebitda) ist 2022/23 (per Ende Juni) um etwas mehr als die Hälfte auf rund 240 Mio. Euro eingebrochen. Damit fiel das operative Ergebnis genauso hoch aus, wie der Konzern zuletzt mit der im April gesenkten Prognose in Aussicht gestellt hatte. Analysten hatten allerdings im Schnitt mit etwas besseren Werten gerechnet. Enttäuschend fällt auch der Ausblick auf das laufende Geschäftsjahr aus: 2023/24 peilt Verbio einen operativen Gewinn von 200 Mio. bis 250 Mio. Euro an. Die fünf von Bloomberg erfassten Experten haben bisher im Schnitt ein Ebitda von etwas mehr als 280 Mio. Euro auf dem Zettel. Ich warte vorerst ab.