Alerts bei Aurubis, CytoTools, Dialog Semiconductor, Century, SMA Solar - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected)

Alerts bei Aurubis, CytoTools, Dialog Semiconductor, Century, SMA Solar - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected)

Gregor Radonjič

Gregor Radonjič Shinkichi Tajiri

Shinkichi TajiriHeute erwischt es Aurubis und Dialog (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

11.12.2015, 14429 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 10:04 Uhr die Aixtron-Aktie am besten: 2,06% Plus. Dahinter Rhoen-Klinikum mit +0,59% , MorphoSys mit +0,46% und Klöckner mit +0,35% Qiagen mit -0,16% , Fielmann mit -0,34% , BB Biotech mit -0,42% , DMG Mori Seiki mit -0,44% , Carl Zeiss Meditec mit -0,49% , Bechtle mit -0,55% , Drägerwerk mit -0,65% , Deutsche Wohnen mit -0,66% , Rheinmetall mit -0,88% , Fraport mit -0,92% , ProSiebenSat1 mit -0,93% , WireCard mit -1,14% , Evonik mit -1,17% , Sartorius mit -1,23% , Fuchs Petrolub mit -1,24% , Aareal Bank mit -1,28% , Pfeiffer Vacuum mit -1,33% , Hochtief mit -1,41% , Bilfinger mit -1,45% , Wacker Chemie mit -1,68% , Suess Microtec mit -1,86% , SMA Solar mit -2,3% , Salzgitter mit -5,12% , Dialog Semiconductor mit -9,77% und Aurubis mit -15,9% .

Weitere Highlights: Pfeiffer Vacuum ist nun 3 Tage im Minus (5,19% Verlust von 102,75 auf 97,42), ebenso Qiagen 3 Tage im Minus (3,08% Verlust von 24,61 auf 23,85), MorphoSys 3 Tage im Minus (4,24% Verlust von 60,78 auf 58,2), BB Biotech 3 Tage im Minus (1,97% Verlust von 292,5 auf 286,75), Carl Zeiss Meditec 3 Tage im Minus (4,32% Verlust von 26,65 auf 25,5), Bilfinger 3 Tage im Minus (4,07% Verlust von 44,25 auf 42,45), Hochtief 3 Tage im Minus (4,54% Verlust von 88,93 auf 84,89), ProSiebenSat1 3 Tage im Minus (3,76% Verlust von 49,12 auf 47,28), Fuchs Petrolub 3 Tage im Minus (4,18% Verlust von 44,88 auf 43).

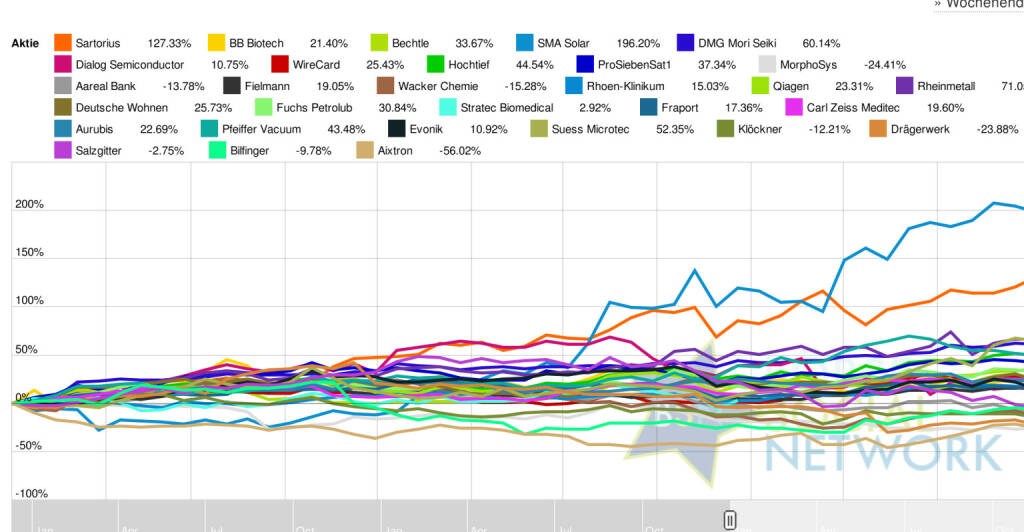

Year-to-date lag per letztem Schlusskurs SMA Solar 195,42% (Vorjahr: -33,36 Prozent) im Plus. Dahinter Sartorius 124,54% (Vorjahr: 17,02 Prozent) und Rheinmetall 69,18% (Vorjahr: -19,12 Prozent). Aixtron -56,02% (Vorjahr: -10,89 Prozent) im Minus. Dahinter MorphoSys -24,05% (Vorjahr: 37,21 Prozent) und Drägerwerk -22,75% (Vorjahr: -11,64 Prozent).

In der Monatssicht ist vorne: Suess Microtec 7,62% vor Sartorius 5,7% , SMA Solar 5,39% , Fielmann 5,2% , Bechtle 4,77% , Qiagen 3,95% , Deutsche Wohnen 3,87% , Fuchs Petrolub 3,35% , MorphoSys 3,19% , Hochtief 1,42% , Fraport 0,31% , WireCard 0,23% , DMG Mori Seiki 0,16% , Rheinmetall -0,31% , BB Biotech -0,52% , Klöckner -1,12% , Bilfinger -1,38% , Rhoen-Klinikum -1,54% , ProSiebenSat1 -1,71% , Carl Zeiss Meditec -2,52% , Aurubis -4,11% , Drägerwerk -5,31% , Wacker Chemie -6,9% , Stratec Biomedical -7,39% , Pfeiffer Vacuum -8,09% , Evonik -9,58% , Dialog Semiconductor -11,66% , Salzgitter -13,19% , Aareal Bank -15,49% und Aixtron -35,26% .

In der Wochensicht ist vorne: Stratec Biomedical 8,66% vor Fielmann 3,83%, Rheinmetall 3,61%, Klöckner 2,27%, Deutsche Wohnen 1,76%, SMA Solar 1,49%, Fraport 1,45%, Salzgitter 0,38%, Rhoen-Klinikum 0,19%, MorphoSys -0,26%, DMG Mori Seiki -0,41%, Fuchs Petrolub -0,68%, BB Biotech -0,69%, WireCard -0,93%, Bechtle -1,4%, Aurubis -1,61%, Dialog Semiconductor -1,9%, Bilfinger -2,23%, Sartorius -2,24%, Qiagen -2,27%, Evonik -2,64%, Hochtief -2,73%, ProSiebenSat1 -3,59%, Pfeiffer Vacuum -3,74%, Wacker Chemie -3,84%, Carl Zeiss Meditec -5,64%, Aareal Bank -5,86%, Suess Microtec -5,88%, Drägerwerk -6,18% und Aixtron -42,76%.

Am weitesten über dem MA200: SMA Solar 64,77%, Sartorius 30,24% und Suess Microtec 25,56%.

Am deutlichsten unter dem MA 200: Aixtron -33,98%, Drägerwerk -27,6% und Salzgitter -21,3%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 25,34% und reiht sich damit auf Platz 4 ein:

1. Solar: 40,31% Show latest Report (05.12.2015)

2. Gaming: 32,83% Show latest Report (05.12.2015)

3. Immobilien: 28,25% Show latest Report (05.12.2015)

4. Deutsche Nebenwerte: 25,34% Show latest Report (05.12.2015)

5. Bau & Baustoffe: 24,46% Show latest Report (05.12.2015)

6. Software & Internet : 23,5% Show latest Report (05.12.2015)

7. Sport: 18,06% Show latest Report (05.12.2015)

8. Zykliker Österreich: 11,91% Show latest Report (05.12.2015)

9. Telekom: 10,32% Show latest Report (05.12.2015)

10. Konsumgüter: 8,49% Show latest Report (05.12.2015)

11. Versicherer: 8,49% Show latest Report (05.12.2015)

12. Luftfahrt & Reise: 6,88% Show latest Report (05.12.2015)

13. Pharma, Chemie, Biotech, Arznei & Gesundheit: 6,5% Show latest Report (05.12.2015)

14. Global Innovation 1000: 5,26% Show latest Report (05.12.2015)

15. Börseneulinge: 4,53% Show latest Report (05.12.2015)

16. Auto, Motor und Zulieferer: 4,08% Show latest Report (05.12.2015)

17. Media: 3,1% Show latest Report (05.12.2015)

18. Banken: 2,49% Show latest Report (05.12.2015)

19. PCB (Printed Circuit Board Producer & Clients): -0,19% Show latest Report (05.12.2015)

20. MSCI World Biggest 10: -0,44% Show latest Report (05.12.2015)

21. Post: -2,09% Show latest Report (05.12.2015)

22. IT & Elektronik: -2,41% Show latest Report (05.12.2015)

23. Crane: -7,67% Show latest Report (05.12.2015)

24. Ölindustrie: -12,93% Show latest Report (05.12.2015)

25. Aluminium: -12,97% Show latest Report (14.03.2015)

26. Big Greeks: -18,74% Show latest Report (05.12.2015)

27. Stahl: -22,59% Show latest Report (05.12.2015)

28. Energie: -28,88% Show latest Report (05.12.2015)

Aktuelles zu den Companies (48h)

- Guten Morgen mit Aurubis, VW, RWE, Sparkassen, Syngenta, Samsung, UniCredit (11.12.2015)

- Alerts bei Aixtron, CytoTools, First Solar, Tele Columbus, Aurubis, William Hill - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected) (11.12.2015)

- Gut Gebloggtes: Sartorius, DIC Asset, Infineon, Aixtron, Klöckner (10.12.2015)

- Mittags Mashup: Nespresso, Inditex, Aixtron, Hornbach, Manz, Volkswagen, Mulberry's sales, RBI, Ikea, Allianz, Google (10.12.2015)

- Aixtron: Der Schock dürfte anhalten (Ivan Tomasevic, Marc Schmidt) (10.12.2015)

- Wiener Werte, 10.12.: Burgenland Holding, EVN, Zumtobel (10.12.2015)

- Research-Fazits zu Axel Springer, Deutsche Börse, Alstria Office, Bayer, Fraport, Aixtron, GEA Group, Hugo Boss, Kion, Osram (10.12.2015)

- Guten Morgen mit Aixtron, Bauer Gruppe, Evotec, Fraport, Hornbach, Klöckner & Co, Manz, Telefonica, Osram, RWE (10.12.2015)

Social Trading Kommentare

|

Gestern nach miesen Zahlen ausgestoppt. Ging für´s Portfolio immerhin trotzdem mit einem Plus aus. |

|

|

Zukauf Aixtron. Ich gehe von einer Überreaktion aus und rechne mit einer Erholung bis über 5 Euro. |

|

|

40 % Discount seit gestern Abend - Warum? Der Chef lässt die Prognose unverändert zu der letzten Meldung - logisch - die 47 nichtbestellten Maschinen standen schon länger im Feuer - jetzt ist nur fix. Trotzdem rechnet er mit dem break-even im zweiten HJ 15 ...ob der mehr weißß sind ja immerhin noch 2 Wochen 2015:-) ergo --hab mal ne kleine Posi Optionsscheine geordert, wenn das mal keine böse Überraschung für die Shortseller bedeutet? |

|

|

Mit dem Verkauf von Aixtron gestern den richtigen Riecher gehabt. http://boerse.ard.de/aktien/aixtron-aktie-bricht-zusammen100.html#xtor=RSS-1 |

|

|

Aixtron stehen heute stark unter Druck. Grund ist die Streichung einer Kundenorder, woraufhin das Unternehmen das Umsatzziel gesenkt hat. Intraday konnte der Abschlag für einen kurzfristigen Reboundtrade genutzt werden. |

|

|

Durch die Orderstornierung eines chinesischen Kundens verliert Aixtron ein Drittel seines Börsenwerts. Unglaubliche Reaktion. |

|

|

Durch die Orderstornierung eines chinesischen Kundens verliert Aixtron ein Drittel seines Börsenwerts. Unglaubliche Reaktion. |

|

|

Durch die Orderstornierung eines chinesischen Kundens verliert Aixtron ein Drittel seines Börsenwerts. Unglaubliche Reaktion. |

|

|

Soeben vermeldet Aixtron das ein großer Auftrag über 50 MOCVD-Anlagen wegen Qualitätsproblemen nicht zustande kommt. Lediglich drei bereits ausgelieferte Anlagen werden wohl abgenommen. Heftiger Rückschlag - der Kurs reagiert entsprechend heftig. SL hat mit 6,60€ noch einen guten Verkaufspreis erzielt. Der aktuelle Kurs liegt nachbörslich bei 5,90€. |

|

|

TSI - Aufsteiger! Die heutige Neuaufnahme hat einen aktuellen TSI Wert von 79, letzte Woche 66. |

|

|

Mission Statement: “MorphoSys hat sich der Entwicklung herausragender neuer Behandlungsmethoden für schwerkranke Patienten verschrieben. Das führende Unternehmen im Bereich therapeutischer Antikörper ist bestrebt, die wertvollste biopharmazeutische Pipeline der Biotechnologiebranche aufzubauen.“ Aktuell liegen (Oktober, November und Dezember), in den von mir beobachteten Analyseberichten, 9 Kaufempfehlungen; 1 Empfehlung die Aktie zu halten und 0 Verkaufsempfehlungen, vor. Analysebericht selektiert - 07. Dezember 2015: Die Baader Bank hat das Kursziel rezent auf Kaufen belassen und bei Euro 88 gesetzt (+51,38% vom aktuellen Kurs). Innovationspotential: Morphosys ist mit etlichen Patenten und einer interessanten Pipeline Innovations - technisch meiner Meinung nach gut aufgestellt. Die rezenten guten News von MOR202 (Multiples Myelom) bestätigen diese Haltung meinerseits. Der aktuelle Ruecksetzer an den Boersen wird zum Einstieg genutzt. Das Stop-Loss wird im wikifolio UMBRELLA auf Euro 54,1 gesetzt. Dies stellt das aktuell untere Ende des Bollinger Bandes dar. |

|

|

Morphosys ist mit etlichen Patenten und einer interessanten Pipeline Innovations - technisch meiner Meinung nach gut aufgestellt. Die rezenten guten News von MOR202 (Multiples Myelom) bestätigen diese Haltung meinerseits. Das Stop-Loss wird im wikifolio bei Euro 54,1 abgesichert. Dies stellt das untere Ende des Bollinger Bandes dar. |

|

|

Analysebericht selektiert - 07. Dezember 2015: Die Baader Bank hat das Kursziel rezent auf Kaufen belassen und bei Euro 88 gesetzt (+51,38% vom aktuellen Kurs). |

|

|

Mission Statement: “MorphoSys hat sich der Entwicklung herausragender neuer Behandlungsmethoden für schwerkranke Patienten verschrieben. Das führende Unternehmen im Bereich therapeutischer Antikörper ist bestrebt, die wertvollste biopharmazeutische Pipeline der Biotechnologiebranche aufzubauen.“ |

|

|

Trade abgebrochen. Der kräftige Anstieg von gestern wurde heute stark ab verkauf. Da der Gesamtmarkt auf wackligen Beinen steht, möchte ich nun lieber "Markt unabhängige" Werte im Depot behalten |

|

|

Fielmann ist europäischer Marktführer im Handel und der Herstellung von Brillenfassungen und -gläsern, Sonnenbrillen sowie Kontaktlinsen. |

|

|

Stop-Limit Verkauf am 09.12.15: Rendite -2,73% |

|

|

Stop Loss auf ca. 82 EUR nachgezogen. |

|

|

- Schleppende Geschäfte: Drägerwerk will 200 Stellen streichen - Das Unternehmen Drägerwerk, Hersteller von Medizin- und Sicherheitstechnik, verschärft seinen Sparkurs und will 200 Stellen abbauen. Grund sind schleppende Geschäfte in China, Brasilien und den USA. Der Medizin- und Sicherheitstechnik-Hersteller Drägerwerk will im Zuge seines verschärften Sparkurses Arbeitsstellen streichen. Bis Ende 2016 sollen in Lübeck etwa 200 Stellen abgebaut werden, teilte die Gesellschaft am Montag in Lübeck mit. Ausgenommen sind die direkte Produktion und die Logistik. Ende September beschäftigte das Unternehmen rund 5000 Mitarbeiter am Standort Lübeck. Der Stellenabbau soll mit den Arbeitnehmergremien und der IG Metall abgestimmt werden und möglichst sozialverträglich erfolgen. Die IG Metall und der Dräger-Betriebsrat übten scharfe Kritik am geplanten Stellenabbau. Das Unternehmen hatte im Oktober seine Gewinnprognose bereits zum zweiten Mal in diesem Jahr kappen müssen. Vor allem schleppende Geschäfte in China und Brasilien machen dem Medizin- und Sicherheitstechnik-Hersteller zu schaffen. Aber auch in den USA läuft es nicht wie geplant. Quelle: Handelsblatt |

|

|

Rheinmetall trat mir zu lange auf der Stelle, da waren kurzfristig keine Gewinne zu sehen. |

|

|

aus Der Aktionär: 09.12.2015 - 08:37 Uhr - Maximilian Steppan Aktien-Musterdepot-Wert: Wirecard: Besser geht's nicht! Vertragsverlängerung des Finanzvorstands, Deal mit Gamigo und eine positive Analystenstimme – viel besser hätte die Woche bislang für Wirecard-Aktionäre nicht verlaufen können. Der Aufsichtsrat hat sich mit Burkhard Ley geeinigt, seinen Vertrag bis Ende 2017 zu verlängern. Experte Lars Dannenberg von der Privatbank Hauck & Aufhäuser begrüßt den Schritt, denn nach der Vertragsverlängerung von Finanzvorstand Ley und mit dem langjährigen Vorstandschef Markus Braun werde der Zahlungsabwickler weiterhin von einem erfahrenen Manamegent-Team geführt. Dannenberg hat Wirecard auf "Buy" mit einem Kursziel von 62,50 Euro belassen. Zudem sind die Wachstumsaussichten für das Unternehmen weiter sehr gut. Mit Gamigo wird, ein im Markt für Onlinespiele in Europa und Nordamerika tätiges Unternehmen, von Wirecard in der Kundenbetreuung sowie mit Online Payment Services unterstützt. Gamigo vertraut auf eine maßgeschneiderte Kommunikationslösung von der Wirecard Communication Services, Spezialist für virtuelle und stationäre Callcenter-Lösungen. Online Gamer erreichen den Kundensupport jetzt über E-Mail, Chat sowie WhatsApp. Wirecard unterstützt den Bereich Plattform-Services von Gamigo zudem mit integrierten Payment-Lösungen.So stellt die Wirecard Bankder Gamigo-Tochtergesellschaft Mobile Business Engine GmbH (mbe GmbH) die Zahlungsakzeptanz per Kreditkarte bereit. |

|

|

Die Aareal Bank hebt ihre Prognose für das Konzernbetriebsergebnis im Geschäftsjahr 2015 vonbisher €450-460 Mio auf €460-470 Mio an. |

|

|

Bin aus der Position raus , da diese Branche zu Zeit massiv verkauft wird ! Siehe Arcelormittal und co ... |

|

|

Dialog heute unter Druck nachdem ein Broker aus dem Rheinland mit einem kritischen update den professionellen Markt informierte, die schwächeren Absatzzahlen beim Zulieferer Apple würden auf die Q Ergebnisse von Dialog drücken. Ich bin der Meinung, dass sich DLG erheblich erholen wird, bleibe beim fundamentalen guten Ausblick und sehe die Übernahme von Atmeel gerade in diesem Hinblick als teuren, aber strategisch wichtigen Schachzug. |

|

|

Rekordergebnis + höhere Dividende; Kurs fällt wie ein Stein - wir rebounden |

Was noch interessant sein dürfte:

Börsepeople im Podcast S13/16: Christian Drastil JP

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 11.12.2015

Aktien auf dem Radar:Immofinanz, CA Immo, Addiko Bank, Austriacard Holdings AG, Flughafen Wien, Zumtobel, Erste Group, ATX, ATX Prime, ATX TR, Bawag, Andritz, Wolford, RBI, Porr, Pierer Mobility, Strabag, ams-Osram, Gurktaler AG VZ, Josef Manner & Comp. AG, Semperit, Rosenbauer, Oberbank AG Stamm, Amag, Agrana, AT&S, EVN, Österreichische Post, Telekom Austria, Uniqa, VIG.

Random Partner

Mayr-Melnhof Gruppe

Die Mayr-Melnhof Gruppe ist Europas größter Karton- und Faltschachtelproduzent. Das Unternehmen konzentriert sich konsequent auf seine Kernkompetenz, die Produktion und Verarbeitung von Karton zu Verpackungen für Konsumgüter des täglichen Bedarfes. Damit wird ein langfristig attraktives und ausgewogenes Geschäft mit überschaubarer Zyklizität verfolgt.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3BPU8 | |

| AT0000A3BST4 | |

| AT0000A3CT80 |

- Höhere Kursziele für DO & CO

- ATX TR-Frühmover: Bawag, Lenzing, OMV, voestalpin...

- DAX-Frühmover: Rheinmetall, Deutsche Bank, Zaland...

- Rhoen-Klinikum am schwächsten (Peer Group Watch D...

- Börse-Inputs auf Spotify zu ua.a. MSCI, Telekom A...

- wikifolio whispers a.m. Kontron, Wacker Chemie, T...

Featured Partner Video

Nach 13 Tagen EM

Das Sporttagebuch mit Michael Knöppel - 27. Juni 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_ EDTC2024_DAY4_©valerino.creations

Das Sport...

Books josefchladek.com

Brilliant Scenes: Shoji Ueda Photo Album

1981

Nippon Camera

Inside

2024

Muga / Ediciones Posibles

India

2019

teNeues Verlag GmbH

On the Verge

2023

Void

27000 Kilometer im Auto durch die USA

1953

Conzett & Huber

Paulemann

zu AIXA (10.12.)

Gestern nach miesen Zahlen ausgestoppt. Ging für´s Portfolio immerhin trotzdem mit einem Plus aus.

MStoetzel

zu AIXA (10.12.)

Zukauf Aixtron. Ich gehe von einer Überreaktion aus und rechne mit einer Erholung bis über 5 Euro.

UPSUPS

zu AIXA (10.12.)

40 % Discount seit gestern Abend - Warum? Der Chef lässt die Prognose unverändert zu der letzten Meldung - logisch - die 47 nichtbestellten Maschinen standen schon länger im Feuer - jetzt ist nur fix. Trotzdem rechnet er mit dem break-even im zweiten HJ 15 ...ob der mehr weißß sind ja immerhin noch 2 Wochen 2015:-) ergo --hab mal ne kleine Posi Optionsscheine geordert, wenn das mal keine böse Überraschung für die Shortseller bedeutet?

eicki

zu AIXA (10.12.)

Mit dem Verkauf von Aixtron gestern den richtigen Riecher gehabt. http://boerse.ard.de/aktien/aixtron-aktie-bricht-zusammen100.html#xtor=RSS-1

SebastianReese

zu AIXA (10.12.)

Aixtron stehen heute stark unter Druck. Grund ist die Streichung einer Kundenorder, woraufhin das Unternehmen das Umsatzziel gesenkt hat. Intraday konnte der Abschlag für einen kurzfristigen Reboundtrade genutzt werden.

Trinamics

zu AIXA (10.12.)

Durch die Orderstornierung eines chinesischen Kundens verliert Aixtron ein Drittel seines Börsenwerts. Unglaubliche Reaktion.

Trinamics

zu AIXA (10.12.)

Durch die Orderstornierung eines chinesischen Kundens verliert Aixtron ein Drittel seines Börsenwerts. Unglaubliche Reaktion.

Trinamics

zu AIXA (10.12.)

Durch die Orderstornierung eines chinesischen Kundens verliert Aixtron ein Drittel seines Börsenwerts. Unglaubliche Reaktion.

DDValue

zu AIXA (09.12.)

Soeben vermeldet Aixtron das ein großer Auftrag über 50 MOCVD-Anlagen wegen Qualitätsproblemen nicht zustande kommt. Lediglich drei bereits ausgelieferte Anlagen werden wohl abgenommen. Heftiger Rückschlag - der Kurs reagiert entsprechend heftig. SL hat mit 6,60€ noch einen guten Verkaufspreis erzielt. Der aktuelle Kurs liegt nachbörslich bei 5,90€.

AktionaerBerlin

zu AIXA (09.12.)

TSI - Aufsteiger! Die heutige Neuaufnahme hat einen aktuellen TSI Wert von 79, letzte Woche 66.

Ritschy

zu MOR (10.12.)

Mission Statement: “MorphoSys hat sich der Entwicklung herausragender neuer Behandlungsmethoden für schwerkranke Patienten verschrieben. Das führende Unternehmen im Bereich therapeutischer Antikörper ist bestrebt, die wertvollste biopharmazeutische Pipeline der Biotechnologiebranche aufzubauen.“ Aktuell liegen (Oktober, November und Dezember), in den von mir beobachteten Analyseberichten, 9 Kaufempfehlungen; 1 Empfehlung die Aktie zu halten und 0 Verkaufsempfehlungen, vor. Analysebericht selektiert - 07. Dezember 2015: Die Baader Bank hat das Kursziel rezent auf Kaufen belassen und bei Euro 88 gesetzt (+51,38% vom aktuellen Kurs). Innovationspotential: Morphosys ist mit etlichen Patenten und einer interessanten Pipeline Innovations - technisch meiner Meinung nach gut aufgestellt. Die rezenten guten News von MOR202 (Multiples Myelom) bestätigen diese Haltung meinerseits. Der aktuelle Ruecksetzer an den Boersen wird zum Einstieg genutzt. Das Stop-Loss wird im wikifolio UMBRELLA auf Euro 54,1 gesetzt. Dies stellt das aktuell untere Ende des Bollinger Bandes dar.

Ritschy

zu MOR (10.12.)

Morphosys ist mit etlichen Patenten und einer interessanten Pipeline Innovations - technisch meiner Meinung nach gut aufgestellt. Die rezenten guten News von MOR202 (Multiples Myelom) bestätigen diese Haltung meinerseits. Das Stop-Loss wird im wikifolio bei Euro 54,1 abgesichert. Dies stellt das untere Ende des Bollinger Bandes dar.

Ritschy

zu MOR (10.12.)

Analysebericht selektiert - 07. Dezember 2015: Die Baader Bank hat das Kursziel rezent auf Kaufen belassen und bei Euro 88 gesetzt (+51,38% vom aktuellen Kurs).

Ritschy

zu MOR (10.12.)

Mission Statement: “MorphoSys hat sich der Entwicklung herausragender neuer Behandlungsmethoden für schwerkranke Patienten verschrieben. Das führende Unternehmen im Bereich therapeutischer Antikörper ist bestrebt, die wertvollste biopharmazeutische Pipeline der Biotechnologiebranche aufzubauen.“

Bernard

zu MOR (08.12.)

Trade abgebrochen. Der kräftige Anstieg von gestern wurde heute stark ab verkauf. Da der Gesamtmarkt auf wackligen Beinen steht, möchte ich nun lieber "Markt unabhängige" Werte im Depot behalten

investMS

zu FIE (09.12.)

Fielmann ist europäischer Marktführer im Handel und der Herstellung von Brillenfassungen und -gläsern, Sonnenbrillen sowie Kontaktlinsen.

boersencrack

zu GIL (09.12.)

Stop-Limit Verkauf am 09.12.15: Rendite -2,73%

Saftman

zu BC8 (10.12.)

Stop Loss auf ca. 82 EUR nachgezogen.

Tsmithers

zu DRW3 (10.12.)

- Schleppende Geschäfte: Drägerwerk will 200 Stellen streichen - Das Unternehmen Drägerwerk, Hersteller von Medizin- und Sicherheitstechnik, verschärft seinen Sparkurs und will 200 Stellen abbauen. Grund sind schleppende Geschäfte in China, Brasilien und den USA. Der Medizin- und Sicherheitstechnik-Hersteller Drägerwerk will im Zuge seines verschärften Sparkurses Arbeitsstellen streichen. Bis Ende 2016 sollen in Lübeck etwa 200 Stellen abgebaut werden, teilte die Gesellschaft am Montag in Lübeck mit. Ausgenommen sind die direkte Produktion und die Logistik. Ende September beschäftigte das Unternehmen rund 5000 Mitarbeiter am Standort Lübeck. Der Stellenabbau soll mit den Arbeitnehmergremien und der IG Metall abgestimmt werden und möglichst sozialverträglich erfolgen. Die IG Metall und der Dräger-Betriebsrat übten scharfe Kritik am geplanten Stellenabbau. Das Unternehmen hatte im Oktober seine Gewinnprognose bereits zum zweiten Mal in diesem Jahr kappen müssen. Vor allem schleppende Geschäfte in China und Brasilien machen dem Medizin- und Sicherheitstechnik-Hersteller zu schaffen. Aber auch in den USA läuft es nicht wie geplant. Quelle: Handelsblatt

DarkMelius

zu RHM (11.12.)

Rheinmetall trat mir zu lange auf der Stelle, da waren kurzfristig keine Gewinne zu sehen.

supernet

zu WDI (09.12.)

aus Der Aktionär: 09.12.2015 - 08:37 Uhr - Maximilian Steppan Aktien-Musterdepot-Wert: Wirecard: Besser geht's nicht! Vertragsverlängerung des Finanzvorstands, Deal mit Gamigo und eine positive Analystenstimme – viel besser hätte die Woche bislang für Wirecard-Aktionäre nicht verlaufen können. Der Aufsichtsrat hat sich mit Burkhard Ley geeinigt, seinen Vertrag bis Ende 2017 zu verlängern. Experte Lars Dannenberg von der Privatbank Hauck & Aufhäuser begrüßt den Schritt, denn nach der Vertragsverlängerung von Finanzvorstand Ley und mit dem langjährigen Vorstandschef Markus Braun werde der Zahlungsabwickler weiterhin von einem erfahrenen Manamegent-Team geführt. Dannenberg hat Wirecard auf "Buy" mit einem Kursziel von 62,50 Euro belassen. Zudem sind die Wachstumsaussichten für das Unternehmen weiter sehr gut. Mit Gamigo wird, ein im Markt für Onlinespiele in Europa und Nordamerika tätiges Unternehmen, von Wirecard in der Kundenbetreuung sowie mit Online Payment Services unterstützt. Gamigo vertraut auf eine maßgeschneiderte Kommunikationslösung von der Wirecard Communication Services, Spezialist für virtuelle und stationäre Callcenter-Lösungen. Online Gamer erreichen den Kundensupport jetzt über E-Mail, Chat sowie WhatsApp. Wirecard unterstützt den Bereich Plattform-Services von Gamigo zudem mit integrierten Payment-Lösungen.So stellt die Wirecard Bankder Gamigo-Tochtergesellschaft Mobile Business Engine GmbH (mbe GmbH) die Zahlungsakzeptanz per Kreditkarte bereit.

conan

zu ARL (08.12.)

Die Aareal Bank hebt ihre Prognose für das Konzernbetriebsergebnis im Geschäftsjahr 2015 vonbisher €450-460 Mio auf €460-470 Mio an.

Scholle

zu SZG (09.12.)

Bin aus der Position raus , da diese Branche zu Zeit massiv verkauft wird ! Siehe Arcelormittal und co ...

b48sbt

zu DLG (11.12.)

Dialog heute unter Druck nachdem ein Broker aus dem Rheinland mit einem kritischen update den professionellen Markt informierte, die schwächeren Absatzzahlen beim Zulieferer Apple würden auf die Q Ergebnisse von Dialog drücken. Ich bin der Meinung, dass sich DLG erheblich erholen wird, bleibe beim fundamentalen guten Ausblick und sehe die Übernahme von Atmeel gerade in diesem Hinblick als teuren, aber strategisch wichtigen Schachzug.

disruptiv

zu NDA (11.12.)

Rekordergebnis + höhere Dividende; Kurs fällt wie ein Stein - wir rebounden