Alerts bei Heidelberger Druckmaschinen, Drillisch, Lotto24, Leoni, Fitbit - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected)

Alerts bei Heidelberger Druckmaschinen, Drillisch, Lotto24, Leoni, Fitbit - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected)

Martin Parr

Martin Parr Sebastián Bruno

Sebastián Bruno Andreas Gehrke

Andreas Gehrke Mikael Siirilä

Mikael SiiriläSMA Solar wertet am Donnerstag Vormittag um 1/6 auf (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

12.11.2015, 13944 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

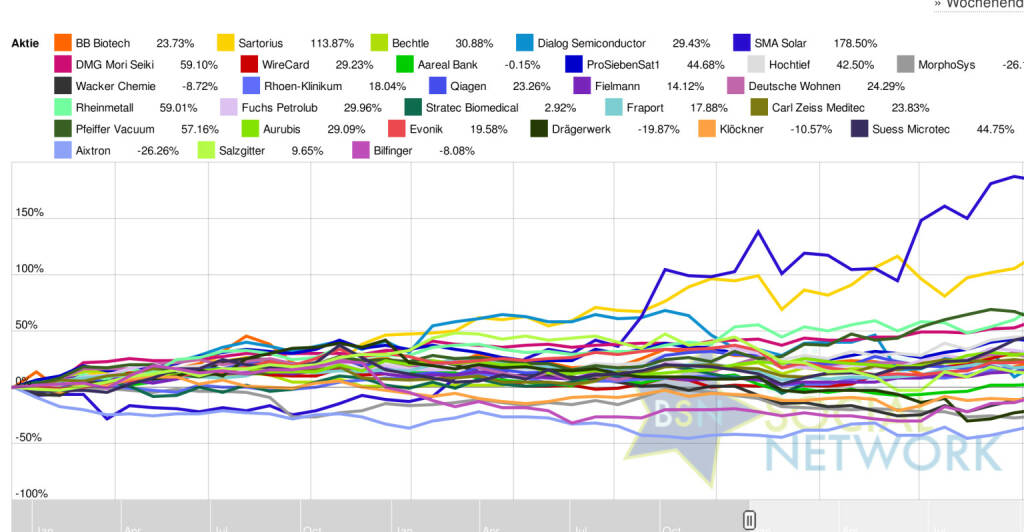

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 9:46 Uhr die SMA Solar-Aktie am besten: 16,22% Plus. Dahinter Aixtron mit +1,96% , Bechtle mit +0,87% , Evonik mit +0,63% , Rhoen-Klinikum mit +0,61% , Deutsche Wohnen mit +0,58% , Aareal Bank mit +0,56% , ProSiebenSat1 mit +0,56% , Klöckner mit +0,44% , Fielmann mit +0,37% , Dialog Semiconductor mit +0,34% , Wacker Chemie mit +0,3% , MorphoSys mit +0,21% , Rheinmetall mit +0,21% , Hochtief mit +0,2% , Sartorius mit +0,15% , DMG Mori Seiki mit +0,1% , Suess Microtec mit +0,06% , Aurubis mit +0,01% und WireCard mit +0,01% Fuchs Petrolub mit -0,06% , Pfeiffer Vacuum mit -0,26% , Salzgitter mit -0,36% , Qiagen mit -0,4% , Carl Zeiss Meditec mit -0,45% , Fraport mit -0,6% , Bilfinger mit -0,78% , Drägerwerk mit -0,78% und BB Biotech mit -0,86% .

Weitere Highlights: Dialog Semiconductor ist nun 9 Tage im Plus (20,34% Zuwachs von 33,23 auf 39,99), ebenso Aixtron 4 Tage im Plus (12,58% Zuwachs von 6,14 auf 6,91).

Year-to-date lag per letztem Schlusskurs SMA Solar 177,78% (Vorjahr: -33,36 Prozent) im Plus. Dahinter Sartorius 111,26% (Vorjahr: 17,02 Prozent) und DMG Mori Seiki 59,94% (Vorjahr: 1,51 Prozent). Aixtron -26,26% (Vorjahr: -10,89 Prozent) im Minus. Dahinter MorphoSys -25,83% (Vorjahr: 37,21 Prozent) und Drägerwerk -18,65% (Vorjahr: -11,64 Prozent).

In der Monatssicht ist vorne: Sartorius 18,18% vor Suess Microtec 17,75% , Aixtron 14,98% , BB Biotech 13,28% , Bilfinger 11,5% , ProSiebenSat1 10,81% , WireCard 9,27% , Rhoen-Klinikum 9,15% , Wacker Chemie 9,08% , Bechtle 7,81% , SMA Solar 6,92% , DMG Mori Seiki 6,71% , Aurubis 5,79% , Evonik 4,94% , Qiagen 4,67% , Aareal Bank 4,16% , Dialog Semiconductor 3,07% , Fielmann 3,07% , Hochtief 2,37% , Fuchs Petrolub 1,4% , Fraport 1,1% , Rheinmetall 0,85% , Deutsche Wohnen 0,51% , Carl Zeiss Meditec -0,56% , Pfeiffer Vacuum -1,84% , Klöckner -2,8% , Salzgitter -3,33% , MorphoSys -5,93% , Stratec Biomedical -7,39% und Drägerwerk -11,33% .

In der Wochensicht ist vorne: Aixtron 11,71% vor Dialog Semiconductor 9,73%, Stratec Biomedical 8,66%, MorphoSys 8,23%, SMA Solar 5,09%, Pfeiffer Vacuum 4,61%, Qiagen 4,06%, Drägerwerk 3,21%, Carl Zeiss Meditec 3%, Bechtle 2,46%, ProSiebenSat1 2,36%, Bilfinger 2,26%, BB Biotech 2,19%, Fuchs Petrolub 1,69%, Klöckner 1,63%, Suess Microtec 1,61%, Fraport 1,38%, Rheinmetall 1,33%, DMG Mori Seiki 1,03%, WireCard 1,01%, Fielmann 0,68%, Rhoen-Klinikum 0,63%, Wacker Chemie -0,23%, Evonik -0,32%, Aareal Bank -0,35%, Hochtief -0,53%, Aurubis -0,6%, Sartorius -1,31%, Deutsche Wohnen -1,82% und Salzgitter -6,59%.

Am weitesten über dem MA200: SMA Solar 78,06%, Sartorius 31,01% und Suess Microtec 24,79%.

Am deutlichsten unter dem MA 200: Drägerwerk -25,82%, MorphoSys -13,45% und Salzgitter -12,03%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 27,88% und reiht sich damit auf Platz 2 ein:

1. Solar: 32,52% Show latest Report (07.11.2015)

2. Deutsche Nebenwerte: 27,88% Show latest Report (07.11.2015)

3. Immobilien: 27,64% Show latest Report (07.11.2015)

4. Gaming: 25,82% Show latest Report (07.11.2015)

5. Software & Internet : 20,7% Show latest Report (07.11.2015)

6. Bau & Baustoffe: 20,66% Show latest Report (07.11.2015)

7. Sport: 19,45% Show latest Report (07.11.2015)

8. Zykliker Österreich: 16,56% Show latest Report (07.11.2015)

9. Telekom: 16,26% Show latest Report (07.11.2015)

10. Konsumgüter: 10,41% Show latest Report (07.11.2015)

11. Versicherer: 10,08% Show latest Report (07.11.2015)

12. Pharma, Chemie, Biotech, Arznei & Gesundheit: 8,17% Show latest Report (07.11.2015)

13. Luftfahrt & Reise: 8,14% Show latest Report (07.11.2015)

14. Banken: 7,32% Show latest Report (07.11.2015)

15. Global Innovation 1000: 6,88% Show latest Report (07.11.2015)

16. Auto, Motor und Zulieferer: 4,76% Show latest Report (07.11.2015)

17. PCB (Printed Circuit Board Producer & Clients): 4,36% Show latest Report (07.11.2015)

18. IT & Elektronik: 3,69% Show latest Report (07.11.2015)

19. Media: 3,65% Show latest Report (07.11.2015)

20. Börseneulinge: 0,71% Show latest Report (07.11.2015)

21. MSCI World Biggest 10: 0,54% Show latest Report (07.11.2015)

22. Post: 0,51% Show latest Report (07.11.2015)

23. Ölindustrie: -8,92% Show latest Report (07.11.2015)

24. Stahl: -12,9% Show latest Report (07.11.2015)

25. Big Greeks: -13,72% Show latest Report (07.11.2015)

26. Aluminium: -15% Show latest Report (14.03.2015)

27. Energie: -24,48% Show latest Report (07.11.2015)

Aktuelles zu den Companies (48h)

- Qiagen – Ausbruch mit Makel (Marc Schmidt) (12.11.2015)

- Guten Morgen mit Siemens, RWE, Merck, Zalando, Hochtief, Patrizia Immobilien, Bilfinger, Salzgitter, SMA Solar, Volkswagen, Deutsche Telekom, BMW, RWE (12.11.2015)

- Wiener Werte, 12.11.: Andritz, Immofinanz, Lenzing, RBI, Wienerberger (12.11.2015)

- Alerts bei Osram Licht, Jenoptik, Rheinmetall, Leoni, Epigenomics, Vivendi - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected) (12.11.2015)

- Gut Gebloggtes: RWE, Porsche, General Electric, Facebook, K+S, Dialog Semiconductor, Leoni (11.11.2015)

- Neue Dokumente: Binder+Co Gruppe Q1–3/2015, voestalpine Ad-Hoc Meldung zum 2. Quartal GJ 2015/16 und Bechtle AG: Zwischenbericht Q3 (11.11.2015)

- Guten Morgen mit Air Berlin, Bechtle, Dialog Semicondutor, Deutsche Post, E.ON, Henkel, Lufthansa, Merck, Nordex, Rheinmetall, Volkswagen (11.11.2015)

- Alerts bei Dialog, O2, Century, Canadian Solar, Aareal Bank, Evotec - kommentierte Umsatzausreisser unter den Trendwerten (BSNgine Selected) (11.11.2015)

- Gut Gebloggtes: adidas, Nordex, Cisco, Ericsson, ElringKlinger, Allianz, Facebook, Lufthansa, Evotec, Deutsche Wohnen, Aareal Bank, seltene Erden (10.11.2015)

- Nachmittags Mashup: Porsche, VW, hohe Zinsen bei Hollands Banken, UniCredit, Lufthansa, Continental, Deutsche Wohnen, Vonovia (10.11.2015)

- Deutsche Wohnen: Übernahmepoker nimmt Fahrt auf (Marc Schmidt) (10.11.2015)

Social Trading Kommentare

|

Prozyklische Risikoreduzierung |

|

|

Watchlistwert SMA Solar hebt nachbörslich die Prognose an und bricht aus der Darvas Box aus. Die Aktie ist über 7% im Plus und wird morgen mit einem entsprechenden Up-Gap eröffnen. Ich spekuliere auf einen kurzen Rücksetzer und hoffe, dass die Limit Order bei ca. 45,50 EUR gefüllt wird. |

|

|

Wir haben mit sma Solar einen Gewinn von knapp 10% gemacht. Die Aktie war jetzt heiß gelaufen und ob das Management die hohe Bewertung Morgen rechtfertigen kann, dass weiß ich nicht. Manchmal lieber mal Gewinne mitnehmen und nach anderen Investments umschauen. |

|

|

Ein schönes Beispiel, wie schwer es der Markt einen im Moment macht. Gestern massiv Druck und Stops geholt, heute dann der Ausbruch: https://www.traderfox.de/chart/BC8.DE.png/size=medium&nocache=1&site=tfn&d=65&t=c&log=1&undefined |

|

|

Bechtle hat sehr starke 3.Quartals-Zahlen veröffentlicht. Hier erwarte ich einen Break und neue Highs! |

|

|

Nachtrag vom 23.10.2015; "Deutsche Wohnen bläst LEG-Übernahme ab": http://www.manager-magazin.de/immobilien/artikel/vonovia-setzt-sich-durch-deutsche-wohnen-blaest-leg-uebernahme-ab-a-1059168.html |

|

|

Starke Zahlen und Prognoseerhöhung. Und was macht die Aktie? Fällt wie Stein. Manchmal ist der Markt echt unbegreiflich. Da ich so etwas schon geahnt habe und Conti gestern nach einer Prognoseerhöhung ebenfalls abverkauft wurde, habe ich die Position gestern vorsorglich von 8% auf 6% Depotanteil reduziert. Die Aktie ist die meiner Meinung günstigste Aktie aus dem M-Dax und hat dazu eine Dividendenrendite von etwa 5% + Aussicht auf eine üppige Sonderdivdende. Zu diesen Kursen werde ich auf jeden Fall nicht weiter reduzieren. Bei weiter fallenden Kursen werde ich eher wieder aufstocken. |

|

|

Dialog Semiconductor will den US-Konkurrenten Atmel mit einer 4,6 Milliarden US-Dollar teuren Transaktion übernehmen. Der einflussreiche Hedgefonds-Manager Paul Singer kritisiert das Vorhaben. Die von ihm kontrollierten Fonds Elliott Associates und Elliott International, die nach eigenen Angaben aktuell 2,9 Prozent der Stimmrechte halten, wollen bei der Hauptversammlung am 19. November gegen den Übernahmeplan stimmen. Singer sieht die Gefahr, dass weiteres Vermögen der Dialog-Anteilseigner vernichtet werden könnte. Denn nach der Ankündigung der Atmel-Übernahme am 20. September war der Kurs am darauffolgenden Tag bis zum Handelsschluss um rund 19 Prozent in den Keller gerauscht. Ende Oktober hatte zudem ein enttäuschender Ausblick und der Ärger der Investoren über die Kommunikation zum Geschäftsverlaufs einen weiteren Kursrutsch von rund 20 Prozent ausgelöst. Nach Informationen der Nachrichtenagentur Bloomberg von Ende Oktober ist auch die Aktionärsberatung ISS gegen den Kauf von Atmel. Anleger und Experten sorgen sich einerseits um die Probleme des US-Konzerns und andererseits um die Höhe des Kaufpreises. Auch die DZ Bank hält den Kaufpreis für „anspruchsvoll“. Die Analysten haben in einer Studie von Montag ihre Schätzungen angepasst und einen neuen Fairen Wert von 50 Euro, nach zuvor 56 Euro, ermittelt. Das Anlageurteil lautet „Kaufen“. Dialog habe seine bisherigen Übernahmen (Sitel, iWatt) gut integriert. Dialog (ohne Atmel) bleibe auf Wachstumskurs mit einem Umsatz-CAGR von 20 Prozent in den nächsten Jahren. Die gute Positionierung beim Großkunden Apple sei ein solides Fundament. Die Wachstumsdynamik dürfte sich auch mit Atmel fortsetzen. |

|

|

Bestand von 250 auf 200 Stück reduziert ... |

|

|

Bestand von 300 auf 250 Stück reduziert ... |

|

|

Rheinmetall hat kurzfristig eine 10%-tige Kapitalerhöhung zur Finanzierung der Wachstumsstrategie von Rheinmetall im Defence- und Automotive-Bereich und der Stärkung der Kapitalbasis des Unternehmens durchgezogen. Darunter litt der Kurs deutlich, sollte sich jedoch wieder erholen. |

|

|

leider habe ich die Aktie einen Tag zu früh gekauft. Nach meinem Kauf wurde die Kapitalerhöhung bekannt gegeben und dies spiegelt sich aktuell auch im Kurs wieder. Rheinmetall kommt bei der Umstrukturierung schneller voran als gedacht und aus meiner Sicht hat die Aktie definitv Potential für das Jahr 2016. |

|

|

Kauf Rheinmetall. Das Unternehmen führte heute eine Kapitalerhöhung in einer Höhe von 230 Mio Euro durch. Die neuen Aktien wurden zu 57,70 je Aktie bei den Investoren platziert. Aktuell notiert die Aktie etwas unter dem Niveau der Kapitalerhöhung. Wir spekulieren auf einen Rebound, sobald der "Schreck" verdaut ist.. |

|

|

Faire Bewertung und klarer Aufwärtstrend: Süss Mictrotec entspricht genau diesen Kriterien. Daher habe ich eine Position von gut 10k Euro aufgebaut. |

|

|

Wirecard erweitert unseren Bereich der Digitalisierung und ist im TecDax bereits seit langem ein Dauerläufer. Allein von 2005 bis 2013 stieg der Umsatz auf über 480 Milo. und dies bescherte in diesem Zeitraum fast 350 % Gewinn pro Aktie. Seit 2005 hat sich der Kurs mehr als verfünfzehnfacht. Auch die Zukunftsaussichten erscheinen nach unseren Ansichten attraktiv, immerhin ist der Bereich rund um Online-Aktivitäten und Internet ungebremst. Weiterhin ist das aktuell höchste Kursziel mit über 60 € - weitere reihen sich im Bereich von 45-50 ein - ein guter Indikator. |

|

|

Der Spezialist für elektronisch Zahlungssysteme ist heute mit bis zu 2,8% einer der besten Werte in Tec Dax. |

|

|

Bilfinger - morgen kommen die Quartalszahlen, daher vermute ich, dass einige Bewegung in der Aktie sein wird. Ich hoffe natürlich in die richtige Richtung. |

|

|

Bilfinger gehört zu den am besten gelaufenen Titeln der letzten Wochen und hat sich als äußerst robust erwiesen. Meiner Meinung nach sollte dieser Trend auch noch mindestens bis zu den Zahlen anhalten. Und ich denke, dass diese eventuell sogar positiv überraschen könnten. Negatives wurde ja bereits in Aussicht gestellt und wurde schon vor vielen Monaten vom Markt eingepreist. Nur eine neue Schockmeldung würde die Aktie wieder stark durchschütteln. Die Wahrscheinlichkeit dafür schätze ich aber als relativ gering ein, dann hätte Utnegaard auch schon zum Kapitalmarkttag unschöne Wahrheiten auf den Tisch legen und die Investoren darauf einstimmen können. |

|

|

Bilfinger ist mit Abstand die größte Position derzeit mit rund 13%. Die Aktie hat, auch dank zwischenzeitlicher Nachkäufe, mittlerweile alle Verluste wieder wettgemacht. |

|

|

Heute werden die Aktien der Beteiligungsgesellschaft BB Biotech, die in Unternehmen der Biotechnologie-Branche investiert, in das Wikifolio aufgenommen. BB Biotech weist attraktive Finanzkennzahlen auf, so liegt bspw. die Eigenkapitalquote bei ca. 98 %, die Eigenkapitalrendite bei 42 % und das aktuelle KGV beträgt lediglich 11,9. Bemerkenswert ist außerdem, dass die Aktie deutlich unter ihrem Net Asset Value von 364,90 CHF notiert (aktueller Kurs in CHF: 292,25 CHF). Neben den guten Daten überzeugt auch die Investmentstrategie und der Aufbau des Portfolios, so ist BB Biotech sowohl in großen Unternehmen als auch in Mid- und Small-Caps der Branche investiert und in diesem Markt gut aufgestellt. Ich traue der Aktie noch viel Potential zu und baue daher heute eine Position auf. |

|

|

BB Biotech wurde durch die Clinton Aussage in Sippenhaft genommen und konnnte sich noch nicht wieder davon erholen. Das Management hat die günstigen Kurse zum Zukaufen und Aufstocken genutzt. |

|

|

Habe diese Position aufgrund der allgemeinen Börsenlage erst einmal verkauft, ...... |

Was noch interessant sein dürfte:

ABC Audio Business Chart #112: Aktien, Anleihen oder doch ein Immobilieninvestment? (Josef Obergantschnig)

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 12.11.2015

Aktien auf dem Radar:Immofinanz, Amag, Bawag, Austriacard Holdings AG, Flughafen Wien, S Immo, Pierer Mobility, ams-Osram, Rosgix, Gurktaler AG Stamm, Rosenbauer, Wiener Privatbank, Zumtobel, Oberbank AG Stamm, Addiko Bank, Agrana, CA Immo, Erste Group, EVN, Österreichische Post, Telekom Austria, Uniqa, VIG, Wienerberger.

Random Partner

Vienna International Airport

Die Flughafen Wien AG positioniert sich durch die geografische Lage im Zentrum Europas als eine der wichtigsten Drehscheiben zu den florierenden Destinationen Mittel- und Osteuropas. Der Flughafen Wien war 2016 Ausgangs- oder Endpunkt für über 23 Millionen Passagiere.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A39UT1 | |

| AT0000A3CT72 | |

| AT0000A382G1 |

- Wie Noratis, 3D Systems, Delivery Hero, Under Arm...

- Wie K+S, Aixtron, Münchener Rück, JinkoSolar, FAC...

- Wie Nike, salesforce.com, Home Depot, VISA, Trave...

- Wie Münchener Rück, Hannover Rück, Siemens Energy...

- BSN Spitout Wiener Börse: AT&S dreht nach vier Mi...

- Wiener Börse Nebenwerte-Blick: Gurktaler, Wiener ...

Featured Partner Video

Wiener Börse Party #680: Ö-Torhymne zu Beginn, RBI-Gerücht, IPO-Erinnerung Kapsch TrafficCom, US-Investor schichtet ab

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesges...

Books josefchladek.com

Imperfections

2024

AnzenbergerEdition

Twenty-one Years in One Second

2015

Peperoni Books

Spurensuche 2023

2023

Self published

Helen Levitt

Helen Levitt

DOGA

zu S92 (12.11.)

Prozyklische Risikoreduzierung

Saftman

zu S92 (11.11.)

Watchlistwert SMA Solar hebt nachbörslich die Prognose an und bricht aus der Darvas Box aus. Die Aktie ist über 7% im Plus und wird morgen mit einem entsprechenden Up-Gap eröffnen. Ich spekuliere auf einen kurzen Rücksetzer und hoffe, dass die Limit Order bei ca. 45,50 EUR gefüllt wird.

Rooseman

zu S92 (11.11.)

Wir haben mit sma Solar einen Gewinn von knapp 10% gemacht. Die Aktie war jetzt heiß gelaufen und ob das Management die hohe Bewertung Morgen rechtfertigen kann, dass weiß ich nicht. Manchmal lieber mal Gewinne mitnehmen und nach anderen Investments umschauen.

GoldeselTrading

zu BC8 (11.11.)

Ein schönes Beispiel, wie schwer es der Markt einen im Moment macht. Gestern massiv Druck und Stops geholt, heute dann der Ausbruch: https://www.traderfox.de/chart/BC8.DE.png/size=medium&nocache=1&site=tfn&d=65&t=c&log=1&undefined

dCash

zu BC8 (11.11.)

Bechtle hat sehr starke 3.Quartals-Zahlen veröffentlicht. Hier erwarte ich einen Break und neue Highs!

Mathias76

zu DWNI (11.11.)

Nachtrag vom 23.10.2015; "Deutsche Wohnen bläst LEG-Übernahme ab": http://www.manager-magazin.de/immobilien/artikel/vonovia-setzt-sich-durch-deutsche-wohnen-blaest-leg-uebernahme-ab-a-1059168.html

TBH1414

zu ARL (10.11.)

Starke Zahlen und Prognoseerhöhung. Und was macht die Aktie? Fällt wie Stein. Manchmal ist der Markt echt unbegreiflich. Da ich so etwas schon geahnt habe und Conti gestern nach einer Prognoseerhöhung ebenfalls abverkauft wurde, habe ich die Position gestern vorsorglich von 8% auf 6% Depotanteil reduziert. Die Aktie ist die meiner Meinung günstigste Aktie aus dem M-Dax und hat dazu eine Dividendenrendite von etwa 5% + Aussicht auf eine üppige Sonderdivdende. Zu diesen Kursen werde ich auf jeden Fall nicht weiter reduzieren. Bei weiter fallenden Kursen werde ich eher wieder aufstocken.

Macronet

zu DLG (10.11.)

Dialog Semiconductor will den US-Konkurrenten Atmel mit einer 4,6 Milliarden US-Dollar teuren Transaktion übernehmen. Der einflussreiche Hedgefonds-Manager Paul Singer kritisiert das Vorhaben. Die von ihm kontrollierten Fonds Elliott Associates und Elliott International, die nach eigenen Angaben aktuell 2,9 Prozent der Stimmrechte halten, wollen bei der Hauptversammlung am 19. November gegen den Übernahmeplan stimmen. Singer sieht die Gefahr, dass weiteres Vermögen der Dialog-Anteilseigner vernichtet werden könnte. Denn nach der Ankündigung der Atmel-Übernahme am 20. September war der Kurs am darauffolgenden Tag bis zum Handelsschluss um rund 19 Prozent in den Keller gerauscht. Ende Oktober hatte zudem ein enttäuschender Ausblick und der Ärger der Investoren über die Kommunikation zum Geschäftsverlaufs einen weiteren Kursrutsch von rund 20 Prozent ausgelöst. Nach Informationen der Nachrichtenagentur Bloomberg von Ende Oktober ist auch die Aktionärsberatung ISS gegen den Kauf von Atmel. Anleger und Experten sorgen sich einerseits um die Probleme des US-Konzerns und andererseits um die Höhe des Kaufpreises. Auch die DZ Bank hält den Kaufpreis für „anspruchsvoll“. Die Analysten haben in einer Studie von Montag ihre Schätzungen angepasst und einen neuen Fairen Wert von 50 Euro, nach zuvor 56 Euro, ermittelt. Das Anlageurteil lautet „Kaufen“. Dialog habe seine bisherigen Übernahmen (Sitel, iWatt) gut integriert. Dialog (ohne Atmel) bleibe auf Wachstumskurs mit einem Umsatz-CAGR von 20 Prozent in den nächsten Jahren. Die gute Positionierung beim Großkunden Apple sei ein solides Fundament. Die Wachstumsdynamik dürfte sich auch mit Atmel fortsetzen.

investMS

zu DLG (10.11.)

Bestand von 250 auf 200 Stück reduziert ...

investMS

zu DLG (10.11.)

Bestand von 300 auf 250 Stück reduziert ...

AMB

zu RHM (12.11.)

Rheinmetall hat kurzfristig eine 10%-tige Kapitalerhöhung zur Finanzierung der Wachstumsstrategie von Rheinmetall im Defence- und Automotive-Bereich und der Stärkung der Kapitalbasis des Unternehmens durchgezogen. Darunter litt der Kurs deutlich, sollte sich jedoch wieder erholen.

Fulkstar

zu RHM (11.11.)

leider habe ich die Aktie einen Tag zu früh gekauft. Nach meinem Kauf wurde die Kapitalerhöhung bekannt gegeben und dies spiegelt sich aktuell auch im Kurs wieder. Rheinmetall kommt bei der Umstrukturierung schneller voran als gedacht und aus meiner Sicht hat die Aktie definitv Potential für das Jahr 2016.

SebastianReese

zu RHM (11.11.)

Kauf Rheinmetall. Das Unternehmen führte heute eine Kapitalerhöhung in einer Höhe von 230 Mio Euro durch. Die neuen Aktien wurden zu 57,70 je Aktie bei den Investoren platziert. Aktuell notiert die Aktie etwas unter dem Niveau der Kapitalerhöhung. Wir spekulieren auf einen Rebound, sobald der "Schreck" verdaut ist..

SEC

zu SMHN (11.11.)

Faire Bewertung und klarer Aufwärtstrend: Süss Mictrotec entspricht genau diesen Kriterien. Daher habe ich eine Position von gut 10k Euro aufgebaut.

MDTeam

zu WDI (11.11.)

Wirecard erweitert unseren Bereich der Digitalisierung und ist im TecDax bereits seit langem ein Dauerläufer. Allein von 2005 bis 2013 stieg der Umsatz auf über 480 Milo. und dies bescherte in diesem Zeitraum fast 350 % Gewinn pro Aktie. Seit 2005 hat sich der Kurs mehr als verfünfzehnfacht. Auch die Zukunftsaussichten erscheinen nach unseren Ansichten attraktiv, immerhin ist der Bereich rund um Online-Aktivitäten und Internet ungebremst. Weiterhin ist das aktuell höchste Kursziel mit über 60 € - weitere reihen sich im Bereich von 45-50 ein - ein guter Indikator.

Euroinvestor

zu WDI (11.11.)

Der Spezialist für elektronisch Zahlungssysteme ist heute mit bis zu 2,8% einer der besten Werte in Tec Dax.

SaGue

zu GBF (11.11.)

Bilfinger - morgen kommen die Quartalszahlen, daher vermute ich, dass einige Bewegung in der Aktie sein wird. Ich hoffe natürlich in die richtige Richtung.

SaGue

zu GBF (09.11.)

Bilfinger gehört zu den am besten gelaufenen Titeln der letzten Wochen und hat sich als äußerst robust erwiesen. Meiner Meinung nach sollte dieser Trend auch noch mindestens bis zu den Zahlen anhalten. Und ich denke, dass diese eventuell sogar positiv überraschen könnten. Negatives wurde ja bereits in Aussicht gestellt und wurde schon vor vielen Monaten vom Markt eingepreist. Nur eine neue Schockmeldung würde die Aktie wieder stark durchschütteln. Die Wahrscheinlichkeit dafür schätze ich aber als relativ gering ein, dann hätte Utnegaard auch schon zum Kapitalmarkttag unschöne Wahrheiten auf den Tisch legen und die Investoren darauf einstimmen können.

SaGue

zu GBF (09.11.)

Bilfinger ist mit Abstand die größte Position derzeit mit rund 13%. Die Aktie hat, auch dank zwischenzeitlicher Nachkäufe, mittlerweile alle Verluste wieder wettgemacht.

FalkInvestments

zu BION (11.11.)

Heute werden die Aktien der Beteiligungsgesellschaft BB Biotech, die in Unternehmen der Biotechnologie-Branche investiert, in das Wikifolio aufgenommen. BB Biotech weist attraktive Finanzkennzahlen auf, so liegt bspw. die Eigenkapitalquote bei ca. 98 %, die Eigenkapitalrendite bei 42 % und das aktuelle KGV beträgt lediglich 11,9. Bemerkenswert ist außerdem, dass die Aktie deutlich unter ihrem Net Asset Value von 364,90 CHF notiert (aktueller Kurs in CHF: 292,25 CHF). Neben den guten Daten überzeugt auch die Investmentstrategie und der Aufbau des Portfolios, so ist BB Biotech sowohl in großen Unternehmen als auch in Mid- und Small-Caps der Branche investiert und in diesem Markt gut aufgestellt. Ich traue der Aktie noch viel Potential zu und baue daher heute eine Position auf.

Javo

zu BION (10.11.)

BB Biotech wurde durch die Clinton Aussage in Sippenhaft genommen und konnnte sich noch nicht wieder davon erholen. Das Management hat die günstigen Kurse zum Zukaufen und Aufstocken genutzt.

wolfspelz

zu BION (10.11.)

Habe diese Position aufgrund der allgemeinen Börsenlage erst einmal verkauft, ......