Martin Frey & Philipp Graf

Martin Frey & Philipp Graf Igor Chekachkov

Igor Chekachkov Naotaka Hirota

Naotaka Hirota Sebastián Bruno

Sebastián Bruno Kazumi Kurigami

Kazumi KurigamiVolkswagen und Continental vs. Leoni und Tesla – kommentierter KW 4 Peer Group Watch Auto, Motor und Zulieferer

27.01.2024, 24311 Zeichen

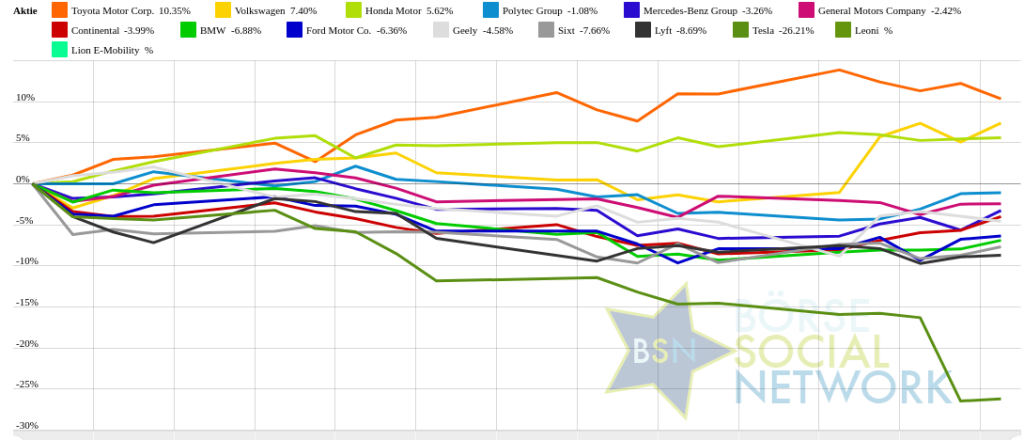

In der Wochensicht ist vorne:

Volkswagen 9,81% vor

Continental 4,97%,

Mercedes-Benz Group 3,64%,

BMW 2,68%,

Polytec Group 2,49%,

Sixt 2,14%,

Ford Motor Co. 1,7%,

Honda Motor 1,05%,

Geely 0,11%,

Lyft -0,4%,

Toyota Motor Corp. -0,54%,

General Motors Company -0,93%,

Lion E-Mobility -6,9%,

Tesla -13,64%,

Leoni -77,86%,

In der Monatssicht ist vorne:

Toyota Motor Corp. 12,25% vor

Volkswagen 6,73%

,

Honda Motor 4,81%

,

Polytec Group 4,23%

,

Geely 2,11%

,

General Motors Company -2,33%

,

Continental -2,44%

,

Mercedes-Benz Group -2,53%

,

Sixt -5,81%

,

BMW -5,83%

,

Ford Motor Co. -7,77%

,

Lion E-Mobility -14,83%

,

Lyft -17,75%

,

Tesla -28,59%

,

Leoni -86,88%

,

Weitere Highlights: Continental ist nun 5 Tage im Plus (4,97% Zuwachs von 70,88 auf 74,4), ebenso Polytec Group 4 Tage im Plus (3,5% Zuwachs von 3,58 auf 3,7), Leoni 3 Tage im Minus (77,69% Verlust von 0,13 auf 0,03).

Year-to-date lag per letztem Schlusskurs

Lion E-Mobility 47,14% (Vorjahr: 19,5 Prozent) im Plus. Dahinter

Toyota Motor Corp. 10,61% (Vorjahr: 27,14 Prozent) und

Volkswagen 7,77% (Vorjahr: -19,78 Prozent).

Leoni -99,47% (Vorjahr: -44,48 Prozent) im Minus. Dahinter

Tesla -26,25% (Vorjahr: 101,72 Prozent) und

Lyft -15,94% (Vorjahr: 36,03 Prozent).

Am weitesten über dem MA200:

Lion E-Mobility 64,52%,

Toyota Motor Corp. 16,34% und

Lyft 14,5%.

Am deutlichsten unter dem MA 200:

Leoni -98,89%,

Honda Motor -51,6% und

Tesla -20,81%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 9:30 Uhr die

Lion E-Mobility-Aktie am besten: 2,45% Plus. Dahinter

Polytec Group mit +1,08% ,

Honda Motor mit +1,07% ,

Ford Motor Co. mit +1,02% ,

Toyota Motor Corp. mit +1,02% ,

Lyft mit +0,29% ,

Tesla mit +0,2% und

General Motors Company mit +0,02%

Geely mit -0%

BMW mit -0,26% ,

Continental mit -0,35% ,

Sixt mit -0,38% ,

Volkswagen mit -0,41% ,

Mercedes-Benz Group mit -0,53% und

Leoni mit -4,31% .

Die Durchschnittsperformance ytd der BSN-Group Auto, Motor und Zulieferer ist -5,26% und reiht sich damit auf Platz 29 ein:

1. Bau & Baustoffe: 5%

Show latest Report (20.01.2024)

2. Computer, Software & Internet : 4,25%

Show latest Report (20.01.2024)

3. Big Greeks: 3,85%

Show latest Report (20.01.2024)

4. Gaming: 3,77%

Show latest Report (20.01.2024)

5. Aluminium: 3,56%

6. Versicherer: 3,49%

Show latest Report (20.01.2024)

7. Immobilien: 3,4%

Show latest Report (20.01.2024)

8. MSCI World Biggest 10: 3,25%

Show latest Report (20.01.2024)

9. OÖ10 Members: 2,82%

Show latest Report (20.01.2024)

10. IT, Elektronik, 3D: 2,11%

Show latest Report (20.01.2024)

11. Media: 1,82%

Show latest Report (20.01.2024)

12. Global Innovation 1000: 1,63%

Show latest Report (20.01.2024)

13. Telekom: 1,52%

Show latest Report (20.01.2024)

14. Deutsche Nebenwerte: 1,21%

Show latest Report (20.01.2024)

15. Zykliker Österreich: 1,04%

Show latest Report (20.01.2024)

16. Crane: 0,77%

Show latest Report (20.01.2024)

17. Ölindustrie: 0,39%

Show latest Report (20.01.2024)

18. Post: -0,8%

Show latest Report (20.01.2024)

19. Sport: -1,06%

Show latest Report (20.01.2024)

20. Solar: -1,28%

Show latest Report (20.01.2024)

21. Konsumgüter: -1,62%

Show latest Report (20.01.2024)

22. Börseneulinge 2019: -1,93%

Show latest Report (20.01.2024)

23. Licht und Beleuchtung: -2,21%

Show latest Report (20.01.2024)

24. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3,01%

Show latest Report (20.01.2024)

25. Stahl: -4,31%

Show latest Report (20.01.2024)

26. PCB (Printed Circuit Board Producer & Clients): -4,46%

Show latest Report (20.01.2024)

27. Rohstoffaktien: -4,56%

Show latest Report (20.01.2024)

28. Runplugged Running Stocks: -5,57%

29. Auto, Motor und Zulieferer: -6,66%

Show latest Report (20.01.2024)

30. Banken: -7,3%

Show latest Report (20.01.2024)

31. Luftfahrt & Reise: -7,97%

Show latest Report (20.01.2024)

32. Energie: -12,49%

Show latest Report (20.01.2024)

Social Trading Kommentare

|

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x |

|

|

Nicht ganz überraschend hat Tesla hat mit den Zahlen für das Schlussviertel 2023 die Markterwartungen verfehlt. Während der Umsatz um drei Prozent auf 25,17 Mrd. Dollar vorankam, hatten Analysten im Schnitt mit Erlösen von fast 25,9 Mrd. Dollar gerechnet. Wegen einer steuerlichen Sondereffekts sprang der Gewinn im Jahresvergleich von 3,7 Mrd. auf 7,9 Mrd. Dollar hoch. Auf bereinigter Basis verdiente der Elektroautobauer mit 71 Cent je Aktie jedoch weniger als erwartet. Tesla gab keine Prognose für die Auslieferungen im laufenden Jahr ab. Jedoch stellte das Unternehmen in Aussicht, dass sich das Wachstum abschwächen wird – angeblich, weil der Konzern ein neues Modell entwickelt. Börsianer ließen sich von der Aussage nicht blenden und schickten die Aktie auf Talfahrt. Ich konnte mit einem Turbo Short-Zertifikat profitieren. Die Aktie bleibt ein klarer Verkauf! |

|

|

„Bewertung des Tesla Q4-Berichts: Herausforderungen und Ausblicke für 2024!!“ Der Umsatz stieg im vierten Quartal gegenüber dem Vorjahreszeitraum um drei Prozent auf 25,17 Milliarden Dollar. Analysten hatten im Schnitt mit Erlösen von fast 25,8 Milliarden Dollar gerechnet. Auch der bereinigte Gewinn je Aktie von 0,71 Dollar lag hinter den Erwartungen der Experten von 0,74 Dollar. Während andere US-Automobilhersteller im vergangenen Jahr Mühe hatten, eine große Menge an vollelektrischen Fahrzeugen herzustellen und zu verkaufen, meldete Tesla 484.507 Auslieferungen im vierten Quartal und mehr als 1,8 Millionen für 2023. Kräftige Preissenkungen halfen Tesla, diese Zahl zu erreichen – auf Kosten der Marge. Die operative Marge belief sich im Q4 auf nur 8,2 Prozent, was deutlich unter dem Wert des Vorjahresquartals von 16 Prozent liegt. Doch nicht nur Preisnachlässe spielen hier eine Rolle. In den US-Werken des Autobauers wurden zuletzt deutliche Lohnerhöhungen eingeführt, um in einem weiterhin angespannten Arbeitsmarkt konkurrenzfähig gegenüber anderen Automobilhersteller zu bleiben. Fazit Die enttäuschte Reaktion auf Teslas Q4-Bericht könnte auf die fehlende Prognose für die Elektroauto-Auslieferungen 2024 zurückzuführen sein. Auch das langfristige Ziel von 50 Prozent Volumenwachstum pro Jahr wurde nicht wiederholt. Tesla teilte mit, dass das Wachstum der Verkäufe in 2024 deutlich niedriger ausfallen könnte als 2023, entgegen der Erwartungen von Analysten, die von knapp 2,2 Millionen Auslieferungen ausgingen. Tesla verkaufte trotz Preissenkungen etwas über 1,8 Millionen Fahrzeuge. Liebe Grüße Ihr Thomas von RockInvestment Bitte beachten Sie den https://www.rock-investment.com/impressum!! Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar!! Risikohinweis: „Der Handel mit Finanzprodukten unterliegt einem Risiko. Sie können Ihr eingesetztes Kapital verlieren.”Es kann auch vorkommen, dass der Autor selbst in dem eigenen Wikifolios sowie in einzelnen in den Wikifolios enthaltenen Werten direkt oder indirekt investiert ist und insofern von einer Umsetzung einer Trading-Idee profitiert. https://www.rock-investment.com/post/bewertung-des-tesla-q4-berichts-herausforderungen-und-ausblicke-für-2024 |

|

|

„Bewertung des Tesla Q4-Berichts: Herausforderungen und Ausblicke für 2024!!“ Der Umsatz stieg im vierten Quartal gegenüber dem Vorjahreszeitraum um drei Prozent auf 25,17 Milliarden Dollar. Analysten hatten im Schnitt mit Erlösen von fast 25,8 Milliarden Dollar gerechnet. Auch der bereinigte Gewinn je Aktie von 0,71 Dollar lag hinter den Erwartungen der Experten von 0,74 Dollar. Während andere US-Automobilhersteller im vergangenen Jahr Mühe hatten, eine große Menge an vollelektrischen Fahrzeugen herzustellen und zu verkaufen, meldete Tesla 484.507 Auslieferungen im vierten Quartal und mehr als 1,8 Millionen für 2023. Kräftige Preissenkungen halfen Tesla, diese Zahl zu erreichen – auf Kosten der Marge. Die operative Marge belief sich im Q4 auf nur 8,2 Prozent, was deutlich unter dem Wert des Vorjahresquartals von 16 Prozent liegt. Doch nicht nur Preisnachlässe spielen hier eine Rolle. In den US-Werken des Autobauers wurden zuletzt deutliche Lohnerhöhungen eingeführt, um in einem weiterhin angespannten Arbeitsmarkt konkurrenzfähig gegenüber anderen Automobilhersteller zu bleiben. Fazit Die enttäuschte Reaktion auf Teslas Q4-Bericht könnte auf die fehlende Prognose für die Elektroauto-Auslieferungen 2024 zurückzuführen sein. Auch das langfristige Ziel von 50 Prozent Volumenwachstum pro Jahr wurde nicht wiederholt. Tesla teilte mit, dass das Wachstum der Verkäufe in 2024 deutlich niedriger ausfallen könnte als 2023, entgegen der Erwartungen von Analysten, die von knapp 2,2 Millionen Auslieferungen ausgingen. Tesla verkaufte trotz Preissenkungen etwas über 1,8 Millionen Fahrzeuge. Liebe Grüße Ihr Thomas von RockInvestment Bitte beachten Sie den https://www.rock-investment.com/impressum!! Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar!! Risikohinweis: „Der Handel mit Finanzprodukten unterliegt einem Risiko. Sie können Ihr eingesetztes Kapital verlieren.”Es kann auch vorkommen, dass der Autor selbst in dem eigenen Wikifolios sowie in einzelnen in den Wikifolios enthaltenen Werten direkt oder indirekt investiert ist und insofern von einer Umsetzung einer Trading-Idee profitiert. https://www.rock-investment.com/post/bewertung-des-tesla-q4-berichts-herausforderungen-und-ausblicke-für-2024 |

|

|

Zukauf weiterer Anteile ... Tesla , Gewichtung + 0,44 % |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3EF4KI:0/ |

|

|

https://de.tradingview.com/news/dpa_afx:9bca2c04c7e4c:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3EF066:0/ |

|

|

https://de.tradingview.com/news/dpa_afx:1403fa0a875ad:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3EE720:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L6N3EE09F:0/ |

|

|

Nach den gestern gemeldeten Quartalszahlen gerät die Aktie kräftig unter Druck. Der Markt traut der Tesla Story nicht mehr so recht. Wir bleiben weiter short und realisieren Teilgewinne von über 80%. |

|

|

🚗 Tesla Q4-2023 Zahlen - The Good, the Bad and the Ugly... 🔎 Die neuesten Quartalszahlen von Tesla für das https://digitalassets.tesla.com/tesla-contents/image/upload/IR/TSLA-Q4-2023-Update.pdf sind eingetroffen und bieten einen umfassenden Einblick in die derzeitige Performance des Unternehmens. Auch wenn die Zahlen die Erwartungen der Analysten nur knapp verfehlt haben, bleibt die langfristige Perspektive für Tesla aus meiner Sicht weiterhin außergewöhnlich attraktiv. 👉 Hier eine Übersicht der wesentlichen Faktoren: 1️⃣ Absatz Einer der wichtigsten Aspekte ist für mich der signifikante Anstieg der Fahrzeugauslieferungen. Im Vergleich zum vierten Quartal 2022, wo 405.278 Fahrzeuge ausgeliefert wurden, ist die Zahl im 4. Quartal 2023 auf 484.507 gestiegen, was einem Wachstum von 20% entspricht. Es ist jedoch anzumerken, dass Tesla für 2024 ein geringeres Wachstum prognostiziert. Schließlich steht das Unternehmen vor dem Übergang der Model 3/Y Plattform zur Model 2/A Plattform ($25.000 Auto) und muss dafür erst die Fabriken und Produktionslinien bauen bevor es davon die ersten Autos verkaufen kann. 2️⃣ Umsatz Beim Umsatz konnte Tesla ebenfalls zulegen, von $24,32 Milliarden auf $25,2 Milliarden, was einem moderaten Wachstum von 3,6% entspricht. Diese Steigerung wurde durch niedrigere Preise pro Fahrzeug und einen nachteiligen Modellmix gedämpft, da vermehrt günstigere Modelle verkauft wurden. 3️⃣ EBIT-Marge Die EBIT-Marge ist von 16% auf 8,2% gesunken, was die Auswirkungen der Preissenkungen und die höheren Produktionskosten, insbesondere für den Cybertruck, widerspiegelt. Das Betriebsergebnis fiel dementsprechend von $3,89 Milliarden auf $2,06 Milliarden (-47%). Trotzdem gibt es einen Lichtblick: Die EBIT-Marge ist im Vergleich zum 3. Quartal 2023 gestiegen, was darauf hindeutet, dass die schwierigsten Zeiten möglicherweise hinter uns liegen. 4️⃣ EPS Das bereinigte EPS sank von $1,19 auf $0,71, ein Rückgang um 40%. Das unbereinigte EPS (inkl. Sondereffekte) lag bei $2,27 pro Aktie getrieben durch einen einmaligen Steuervorteil von $1,56 pro Aktie (bzw. $5,9 Milliarden). 5️⃣ Free-Cashflow & Cashbestand Der Free-Cashflow und der Cashbestand zeigen jedoch Teslas Stärke in der Kapitalgenerierung, selbst in schwierigen Zeiten. Der Free-Cashflow sprang von $1,42 Milliarden auf $2,06 Milliarden, was einem Anstieg von 45% entspricht, und der Cashbestand erhöhte sich von $22,2 Milliarden auf $29,1 Milliarden, ein Anstieg um 31%. 6️⃣ Guidance Die Guidance für 2024 bleibt trotz der soliden Zahlen vorsichtig. Es wird erwartet, dass die Wachstumsraten beim Fahrzeugvolumen niedriger ausfallen könnten, während der Fokus auf der Einführung der nächsten Fahrzeuggeneration (Model 2/A für $25.000) liegt. 👉 Mein Fazit: Das Jahr 2023 war für die Automobilindustrie kein einfaches Jahr: Die globale Wirtschaft schwächelte und die hohen Zinsen minderten die Nachfrage nach Autos (80% aller Neuwagenkäufe werden auf Kredit gekauft). Dennoch hat Tesla in diesem herausfordernden Umfeld überdurchschnittlich gut abgeschnitten: Der Absatz stieg um 38% auf 1,8 Mio. Autos und das Unternehmen konnte einen soliden Free-Cashflow generieren - trotz stetiger Preissenkungen, um den gestiegenen Zinsen entgegenzuwirken. Die Preissenkungen werden strategisch eingesetzt, um Teslas Autos erschwinglicher zu machen und den Markt für Elektrofahrzeuge weiter zu konsolidieren. So wurde das Model Y mit über 1,2 Millionen verkauften Einheiten zum meistverkauften Auto aller Antriebsarten weltweit im Jahr 2023. Ein besonderes Highlight war die Ankündigung von Tesla, dass das Model 2/A gegen Ende 2025 auf den Markt kommen soll, was Tesla den Sprung in den Massenmarkt ermöglichen könnte. Noch bemerkenswerter war die Aussage, dass bereits im Jahr 2025 der Tesla Bot Optimus an Kunden verkauft werden könnte. Das wäre wirklich unfassbar und könnte Tesla in den Fokus als "Real-World-AI-Company" rücken. Ich bleibe daher weiterhin mit Überzeugung in Tesla investiert |

|

|

Elon Musk, sagte, dass er die nächste "große Wachstumswelle" in Form eines neuen, kostengünstigen Autos im nächsten Jahr kommen sieht. Anleger, die nicht bis dahin warten wollten, drückten die Aktie nach unten. |

|

|

Die neue Version 12 vom FSD wird meiner Meinung nach unterschätzt. Über die Softwareverkäufe könnten die Preissenkungen ausgeglichen werden. |

|

|

Tesla mit Gewinn und Umsatz unter den Erwartungen gestern Abend. 2025 kommt das nextGen Auto. 2024 wird ein schwieriges Jahr des Übergangs, was zu erwarten war. Der Energiebereich wird dieses Jahr den Autobereich überholen. Bei der Disruption des Autosektors sind beide Bereiche essentiell wichtig. Ebenso die Software und die Akkutechnik. Bis 2030 sollte der Umbruch weltweit erfolgt sein. Ob dann Tesla ähnlich wie ab 2007 Apple und Google bei der Disruption des Kommunikationsbereichs erfolgreich sein wird, ist offen und auch ein politisches Thema (siehe chinesische Autobauer). Wir bleiben bei unserem Bonuspapier invesiert. Die gestrige Entscheidung die Barriere um 20$ nach unten zu nehmen war richtig, kann aber eventuell zu wenig gewesen sein. Noch ist die Barriere aber weit genug entfernt. |

|

|

Tesla: Die Chinesen werden zu einer Gefahr! Die gestrigen Tesla-Veröffentlichungen zeigen, dass Tesla nicht mehr der Angreifer, sondern der Angegriffene ist: Quartalszahlen unter den Erwartungen, keine Absatzprognose für das laufende Jahr und der Ruf nach (Fortsetzung der) Handelsbarrieren, um sich insbesondere gegen die immer stärker werdenden BYD zu schützen, die im letzten Quartal mehr E-Autos als Tesla verkauft haben. Noch schützt Tesla die hohe Ertragsmarge, an die weder BYD noch die "alteingesessenen" Autohersteller herankommen. Doch das ist ein Wettlauf. Nicht ohne Grund betont Elon Musk, dass man in 2025 mit einem "revolutionären Produktionssystem" mit einem günstigen Kompaktmodell auf den Markt kommen wird. Aktuell bin ich von Tesla überzeugt. Deshalb habe ich die Aktie heute auch in allen meinen 3 Marktfuehrer-Wikifolios nachgekauft. Die Handelsbarrieren-Schranke in den USA wird halten (unter Trump sogar noch eher) und aufgrund des Innovationstempos des Unternehmens traue ich auch den Ankündigungen für 2025. Gleichzeitig werde ich die Aktie in Erholungsphasen auch wieder reduzieren, um zu keiner Zeit ein Klumpenrisiko entstehen zu lassen. |

|

|

Für Tesla begann das neue Jahr mit einer regelrechten Schreckensmeldung. Nicht mehr der Elektro-Pionier aus Austin verkaufte im letzten Jahresviertel die meisten E-Autos weltweit, https://www.welt.de/wirtschaft/article249329204/Tesla-gegen-BYD-Die-Zeichen-stehen-auf-Wachabloesung.html. Dabei hatte sich Tesla-Chef Elon Musk früh eine Strategie zurechtgelegt, um die Wachablösung durch die Billig-Konkurrenz aus Fernost zu verhindern. Er gewährte zuletzt kräftige Rabatte auf seine Modelle, um so den Verkauf der Fahrzeuge anzukurbeln. https://www.welt.de/wirtschaft/article249716400/Enttaeuschende-Zahlen-Jetzt-droht-Teslas-waghalsige-Preis-Wette-gegen-die-Chinesen-zu-scheitern.html?wtrid=socialmedia.socialflow....socialflow_twitter |

|

|

Bei Tesla steht heute der Geschäftsbericht auf der Tagesordnung. Die Aktie hat in den vergangenen Wochen schon deutlich verloren. Der Preiskrieg auf dem wichtigen chinesischen Automarkt und die Absatzprobleme in GB und D werden wohl auf das Ergebnis drücken. Wir tauschen das bisherige Bonuspapier aus und nehmen ein neues mit 20$ weiter entfernter Barriere auf. |

|

|

Tesla reagiert auf die vermutete Nachfrageschwäche bei Elektroautos und Rabatte der Konkurrenz. Nach erneuten Preissenkungsrunde in China hat der E-Autobauer nun auch in vielen europäischen Ländern die Preise für sein Model Y gesenkt. Besonders stark fielen sie in Deutschland aus. Die teuerste Ausführung „Performance“ kostet statt rund 61000 nur noch knapp 56000 Euro. „Long Range“, das Modell mit der größten Reichweite, verbilligt sich von rund 55000 auf 50000 Euro. Damit nicht genug: Tesla muss zudem die Produktion in Grünheide bei Berlin für rund zwei Wochen weitgehend stoppen, angeblich wegen der Angriffe der Huthi-Rebellen auf Schiffe im Roten Meer und der damit verbundenen Lieferkettenprobleme. Aktie strikt meiden! |

|

|

Während Bahn-Kunden kaum noch Verständnis für den erneuten Streik der Lokführer-Gewerkschaft GDL haben, gibt es auch Gewinner: Autovermieter erfreuen sich dieser Tage außerordentlich hoher Nachfrage. Um auch künftig für solche Anstürme gerüstet zu sein, will Sixt beim Stellantis-Konzern, zu dem Citroën, Peugeot, Fiat, Maserati, Chrysler und Opel gehören, in den kommenden drei Jahren bis zu 250000 Fahrzeuge im Gesamtwert von mehreren Mrd. Euro kaufen. Vor diesem Hintergrund sind auch die jüngsten Insiderkäufe durch Aufsichtsrat Daniel Terberger interessant, wenngleich sich diese auf eine Anleihe von Sixt beziehen. Die Aktie bleibt kaufenswert. |

|

|

Insider Handel ist publizierungspflichtig. Da Insider besser informiert sind, als die meisten Anleger, ist es verboten, dass sie diesen Wissensvorsprung zu ihrem Vorteil oder zum Nachteil der Investoren nutzen. Deshalb müssen Insider ihre Käufe veröffentlichen und werden streng überwacht. Dr. Daniel Terberger Aufsichtsrat der Sixt AG hat am 19.1. für 1.000.000 € Sixt Aktien gekauft. Das ist ein guter Impuls für Sixt, wenn der Aufsichtsrat seinen Aktienbestand aufstockt. Quelle: EQS |

|

|

Spekulative Kaufentscheidung: Value, Dividende |

Börsepeople im Podcast S12/13: Carola Bendl-Tschiedel

Bildnachweis

1.

BSN Group Auto, Motor und Zulieferer Performancevergleich YTD, Stand: 27.01.2024

2.

Auto, Fahrzeug, Mobilität, Tachometer, Tacho, Geschwindigkeit. schnell, speed, http://www.shutterstock.com/de/pic-187450022/stock-photo-speedometer-and-tachometer.html

>> Öffnen auf photaq.com

Aktien auf dem Radar:Polytec Group, Immofinanz, Palfinger, Warimpex, Flughafen Wien, Austriacard Holdings AG, EVN, Rosgix, S Immo, Erste Group, Österreichische Post, Cleen Energy, Marinomed Biotech, Pierer Mobility, RBI, Addiko Bank, SW Umwelttechnik, Oberbank AG Stamm, Agrana, Amag, CA Immo, Kapsch TrafficCom, OMV, Telekom Austria, Uniqa, VIG, Wienerberger, Mercedes-Benz Group, Siemens Energy, Deutsche Post, Allianz.

Random Partner

Zumtobel

Die Zumtobel Gruppe ist ein international führender Anbieter ganzheitlicher Lichtlösungen. Seit über 50 Jahren entwickelt Zumtobel innovative und individuelle Lichtlösungen und bietet ein umfassendes Spektrum an hochwertigen Leuchten und Lichtsteuerungssystemen für unterschiedliche Anwendungsbereiche der Gebäudebeleuchtung

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2C5F8 | |

| AT0000A34DD2 | |

| AT0000A39G83 |

- Börsepeople im Podcast S12/13: Carola Bendl-Tschi...

- Börse-Inputs auf Spotify zu u.a. Vonovia, Mercede...

- wikifolio Champion per ..: Jörn Remus mit Nordstern

- Buying the Dip bei wikifolio 01.05.24: Meta und E...

- Wie Cargotec, Noratis, AXA, Terex, Ford Motor Co....

- Wie Wirecard, Vipshop, Mercedes-Benz Group, Ahler...

Featured Partner Video

Börsepeople im Podcast S12/09: Yvonne Heil

Yvonne Heil ist Finanztrainerin für Unternehmerinnen , Expertin für betriebliche Vorsorgelösungen und Mitarbeiterbindungskonzepte sowie Hypnotiseurin von Corporates. Wir sprechen &uu...

Books josefchladek.com

Found Diary

2024

Self published

Heartland

2023

Self published

Liebe in Saint Germain des Pres

1956

Rowohlt

Ros Boisier

Ros Boisier Cristina de Middel

Cristina de Middel

DNSInvest

zu TL0 (26.01.)

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x

Scheid

zu TL0 (26.01.)

Nicht ganz überraschend hat Tesla hat mit den Zahlen für das Schlussviertel 2023 die Markterwartungen verfehlt. Während der Umsatz um drei Prozent auf 25,17 Mrd. Dollar vorankam, hatten Analysten im Schnitt mit Erlösen von fast 25,9 Mrd. Dollar gerechnet. Wegen einer steuerlichen Sondereffekts sprang der Gewinn im Jahresvergleich von 3,7 Mrd. auf 7,9 Mrd. Dollar hoch. Auf bereinigter Basis verdiente der Elektroautobauer mit 71 Cent je Aktie jedoch weniger als erwartet. Tesla gab keine Prognose für die Auslieferungen im laufenden Jahr ab. Jedoch stellte das Unternehmen in Aussicht, dass sich das Wachstum abschwächen wird – angeblich, weil der Konzern ein neues Modell entwickelt. Börsianer ließen sich von der Aussage nicht blenden und schickten die Aktie auf Talfahrt. Ich konnte mit einem Turbo Short-Zertifikat profitieren. Die Aktie bleibt ein klarer Verkauf!

rockinvestment

zu TL0 (26.01.)

„Bewertung des Tesla Q4-Berichts: Herausforderungen und Ausblicke für 2024!!“ Der Umsatz stieg im vierten Quartal gegenüber dem Vorjahreszeitraum um drei Prozent auf 25,17 Milliarden Dollar. Analysten hatten im Schnitt mit Erlösen von fast 25,8 Milliarden Dollar gerechnet. Auch der bereinigte Gewinn je Aktie von 0,71 Dollar lag hinter den Erwartungen der Experten von 0,74 Dollar. Während andere US-Automobilhersteller im vergangenen Jahr Mühe hatten, eine große Menge an vollelektrischen Fahrzeugen herzustellen und zu verkaufen, meldete Tesla 484.507 Auslieferungen im vierten Quartal und mehr als 1,8 Millionen für 2023. Kräftige Preissenkungen halfen Tesla, diese Zahl zu erreichen – auf Kosten der Marge. Die operative Marge belief sich im Q4 auf nur 8,2 Prozent, was deutlich unter dem Wert des Vorjahresquartals von 16 Prozent liegt. Doch nicht nur Preisnachlässe spielen hier eine Rolle. In den US-Werken des Autobauers wurden zuletzt deutliche Lohnerhöhungen eingeführt, um in einem weiterhin angespannten Arbeitsmarkt konkurrenzfähig gegenüber anderen Automobilhersteller zu bleiben. Fazit Die enttäuschte Reaktion auf Teslas Q4-Bericht könnte auf die fehlende Prognose für die Elektroauto-Auslieferungen 2024 zurückzuführen sein. Auch das langfristige Ziel von 50 Prozent Volumenwachstum pro Jahr wurde nicht wiederholt. Tesla teilte mit, dass das Wachstum der Verkäufe in 2024 deutlich niedriger ausfallen könnte als 2023, entgegen der Erwartungen von Analysten, die von knapp 2,2 Millionen Auslieferungen ausgingen. Tesla verkaufte trotz Preissenkungen etwas über 1,8 Millionen Fahrzeuge. Liebe Grüße Ihr Thomas von RockInvestment Bitte beachten Sie den https://www.rock-investment.com/impressum!! Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar!! Risikohinweis: „Der Handel mit Finanzprodukten unterliegt einem Risiko. Sie können Ihr eingesetztes Kapital verlieren.”Es kann auch vorkommen, dass der Autor selbst in dem eigenen Wikifolios sowie in einzelnen in den Wikifolios enthaltenen Werten direkt oder indirekt investiert ist und insofern von einer Umsetzung einer Trading-Idee profitiert. https://www.rock-investment.com/post/bewertung-des-tesla-q4-berichts-herausforderungen-und-ausblicke-für-2024

rockinvestment

zu TL0 (26.01.)

„Bewertung des Tesla Q4-Berichts: Herausforderungen und Ausblicke für 2024!!“ Der Umsatz stieg im vierten Quartal gegenüber dem Vorjahreszeitraum um drei Prozent auf 25,17 Milliarden Dollar. Analysten hatten im Schnitt mit Erlösen von fast 25,8 Milliarden Dollar gerechnet. Auch der bereinigte Gewinn je Aktie von 0,71 Dollar lag hinter den Erwartungen der Experten von 0,74 Dollar. Während andere US-Automobilhersteller im vergangenen Jahr Mühe hatten, eine große Menge an vollelektrischen Fahrzeugen herzustellen und zu verkaufen, meldete Tesla 484.507 Auslieferungen im vierten Quartal und mehr als 1,8 Millionen für 2023. Kräftige Preissenkungen halfen Tesla, diese Zahl zu erreichen – auf Kosten der Marge. Die operative Marge belief sich im Q4 auf nur 8,2 Prozent, was deutlich unter dem Wert des Vorjahresquartals von 16 Prozent liegt. Doch nicht nur Preisnachlässe spielen hier eine Rolle. In den US-Werken des Autobauers wurden zuletzt deutliche Lohnerhöhungen eingeführt, um in einem weiterhin angespannten Arbeitsmarkt konkurrenzfähig gegenüber anderen Automobilhersteller zu bleiben. Fazit Die enttäuschte Reaktion auf Teslas Q4-Bericht könnte auf die fehlende Prognose für die Elektroauto-Auslieferungen 2024 zurückzuführen sein. Auch das langfristige Ziel von 50 Prozent Volumenwachstum pro Jahr wurde nicht wiederholt. Tesla teilte mit, dass das Wachstum der Verkäufe in 2024 deutlich niedriger ausfallen könnte als 2023, entgegen der Erwartungen von Analysten, die von knapp 2,2 Millionen Auslieferungen ausgingen. Tesla verkaufte trotz Preissenkungen etwas über 1,8 Millionen Fahrzeuge. Liebe Grüße Ihr Thomas von RockInvestment Bitte beachten Sie den https://www.rock-investment.com/impressum!! Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar!! Risikohinweis: „Der Handel mit Finanzprodukten unterliegt einem Risiko. Sie können Ihr eingesetztes Kapital verlieren.”Es kann auch vorkommen, dass der Autor selbst in dem eigenen Wikifolios sowie in einzelnen in den Wikifolios enthaltenen Werten direkt oder indirekt investiert ist und insofern von einer Umsetzung einer Trading-Idee profitiert. https://www.rock-investment.com/post/bewertung-des-tesla-q4-berichts-herausforderungen-und-ausblicke-für-2024

yannikYBbretzel

zu TL0 (26.01.)

Zukauf weiterer Anteile ... Tesla , Gewichtung + 0,44 %

BaRaInvest

zu TL0 (25.01.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3EF4KI:0/

BaRaInvest

zu TL0 (25.01.)

https://de.tradingview.com/news/dpa_afx:9bca2c04c7e4c:0/

BaRaInvest

zu TL0 (25.01.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3EF066:0/

BaRaInvest

zu TL0 (25.01.)

https://de.tradingview.com/news/dpa_afx:1403fa0a875ad:0/

BaRaInvest

zu TL0 (25.01.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3EE720:0/

BaRaInvest

zu TL0 (25.01.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L6N3EE09F:0/

JTsmartinvest

zu TL0 (25.01.)

Nach den gestern gemeldeten Quartalszahlen gerät die Aktie kräftig unter Druck. Der Markt traut der Tesla Story nicht mehr so recht. Wir bleiben weiter short und realisieren Teilgewinne von über 80%.

AktienMax

zu TL0 (25.01.)

🚗 Tesla Q4-2023 Zahlen - The Good, the Bad and the Ugly... 🔎 Die neuesten Quartalszahlen von Tesla für das https://digitalassets.tesla.com/tesla-contents/image/upload/IR/TSLA-Q4-2023-Update.pdf sind eingetroffen und bieten einen umfassenden Einblick in die derzeitige Performance des Unternehmens. Auch wenn die Zahlen die Erwartungen der Analysten nur knapp verfehlt haben, bleibt die langfristige Perspektive für Tesla aus meiner Sicht weiterhin außergewöhnlich attraktiv. 👉 Hier eine Übersicht der wesentlichen Faktoren: 1️⃣ Absatz Einer der wichtigsten Aspekte ist für mich der signifikante Anstieg der Fahrzeugauslieferungen. Im Vergleich zum vierten Quartal 2022, wo 405.278 Fahrzeuge ausgeliefert wurden, ist die Zahl im 4. Quartal 2023 auf 484.507 gestiegen, was einem Wachstum von 20% entspricht. Es ist jedoch anzumerken, dass Tesla für 2024 ein geringeres Wachstum prognostiziert. Schließlich steht das Unternehmen vor dem Übergang der Model 3/Y Plattform zur Model 2/A Plattform ($25.000 Auto) und muss dafür erst die Fabriken und Produktionslinien bauen bevor es davon die ersten Autos verkaufen kann. 2️⃣ Umsatz Beim Umsatz konnte Tesla ebenfalls zulegen, von $24,32 Milliarden auf $25,2 Milliarden, was einem moderaten Wachstum von 3,6% entspricht. Diese Steigerung wurde durch niedrigere Preise pro Fahrzeug und einen nachteiligen Modellmix gedämpft, da vermehrt günstigere Modelle verkauft wurden. 3️⃣ EBIT-Marge Die EBIT-Marge ist von 16% auf 8,2% gesunken, was die Auswirkungen der Preissenkungen und die höheren Produktionskosten, insbesondere für den Cybertruck, widerspiegelt. Das Betriebsergebnis fiel dementsprechend von $3,89 Milliarden auf $2,06 Milliarden (-47%). Trotzdem gibt es einen Lichtblick: Die EBIT-Marge ist im Vergleich zum 3. Quartal 2023 gestiegen, was darauf hindeutet, dass die schwierigsten Zeiten möglicherweise hinter uns liegen. 4️⃣ EPS Das bereinigte EPS sank von $1,19 auf $0,71, ein Rückgang um 40%. Das unbereinigte EPS (inkl. Sondereffekte) lag bei $2,27 pro Aktie getrieben durch einen einmaligen Steuervorteil von $1,56 pro Aktie (bzw. $5,9 Milliarden). 5️⃣ Free-Cashflow & Cashbestand Der Free-Cashflow und der Cashbestand zeigen jedoch Teslas Stärke in der Kapitalgenerierung, selbst in schwierigen Zeiten. Der Free-Cashflow sprang von $1,42 Milliarden auf $2,06 Milliarden, was einem Anstieg von 45% entspricht, und der Cashbestand erhöhte sich von $22,2 Milliarden auf $29,1 Milliarden, ein Anstieg um 31%. 6️⃣ Guidance Die Guidance für 2024 bleibt trotz der soliden Zahlen vorsichtig. Es wird erwartet, dass die Wachstumsraten beim Fahrzeugvolumen niedriger ausfallen könnten, während der Fokus auf der Einführung der nächsten Fahrzeuggeneration (Model 2/A für $25.000) liegt. 👉 Mein Fazit: Das Jahr 2023 war für die Automobilindustrie kein einfaches Jahr: Die globale Wirtschaft schwächelte und die hohen Zinsen minderten die Nachfrage nach Autos (80% aller Neuwagenkäufe werden auf Kredit gekauft). Dennoch hat Tesla in diesem herausfordernden Umfeld überdurchschnittlich gut abgeschnitten: Der Absatz stieg um 38% auf 1,8 Mio. Autos und das Unternehmen konnte einen soliden Free-Cashflow generieren - trotz stetiger Preissenkungen, um den gestiegenen Zinsen entgegenzuwirken. Die Preissenkungen werden strategisch eingesetzt, um Teslas Autos erschwinglicher zu machen und den Markt für Elektrofahrzeuge weiter zu konsolidieren. So wurde das Model Y mit über 1,2 Millionen verkauften Einheiten zum meistverkauften Auto aller Antriebsarten weltweit im Jahr 2023. Ein besonderes Highlight war die Ankündigung von Tesla, dass das Model 2/A gegen Ende 2025 auf den Markt kommen soll, was Tesla den Sprung in den Massenmarkt ermöglichen könnte. Noch bemerkenswerter war die Aussage, dass bereits im Jahr 2025 der Tesla Bot Optimus an Kunden verkauft werden könnte. Das wäre wirklich unfassbar und könnte Tesla in den Fokus als "Real-World-AI-Company" rücken. Ich bleibe daher weiterhin mit Überzeugung in Tesla investiert

SCtrade

zu TL0 (25.01.)

Elon Musk, sagte, dass er die nächste "große Wachstumswelle" in Form eines neuen, kostengünstigen Autos im nächsten Jahr kommen sieht. Anleger, die nicht bis dahin warten wollten, drückten die Aktie nach unten.

tsberlin

zu TL0 (25.01.)

Die neue Version 12 vom FSD wird meiner Meinung nach unterschätzt. Über die Softwareverkäufe könnten die Preissenkungen ausgeglichen werden.

AlphaKollektor

zu TL0 (25.01.)

Tesla mit Gewinn und Umsatz unter den Erwartungen gestern Abend. 2025 kommt das nextGen Auto. 2024 wird ein schwieriges Jahr des Übergangs, was zu erwarten war. Der Energiebereich wird dieses Jahr den Autobereich überholen. Bei der Disruption des Autosektors sind beide Bereiche essentiell wichtig. Ebenso die Software und die Akkutechnik. Bis 2030 sollte der Umbruch weltweit erfolgt sein. Ob dann Tesla ähnlich wie ab 2007 Apple und Google bei der Disruption des Kommunikationsbereichs erfolgreich sein wird, ist offen und auch ein politisches Thema (siehe chinesische Autobauer). Wir bleiben bei unserem Bonuspapier invesiert. Die gestrige Entscheidung die Barriere um 20$ nach unten zu nehmen war richtig, kann aber eventuell zu wenig gewesen sein. Noch ist die Barriere aber weit genug entfernt.

TFimNetz

zu TL0 (25.01.)

Tesla: Die Chinesen werden zu einer Gefahr! Die gestrigen Tesla-Veröffentlichungen zeigen, dass Tesla nicht mehr der Angreifer, sondern der Angegriffene ist: Quartalszahlen unter den Erwartungen, keine Absatzprognose für das laufende Jahr und der Ruf nach (Fortsetzung der) Handelsbarrieren, um sich insbesondere gegen die immer stärker werdenden BYD zu schützen, die im letzten Quartal mehr E-Autos als Tesla verkauft haben. Noch schützt Tesla die hohe Ertragsmarge, an die weder BYD noch die "alteingesessenen" Autohersteller herankommen. Doch das ist ein Wettlauf. Nicht ohne Grund betont Elon Musk, dass man in 2025 mit einem "revolutionären Produktionssystem" mit einem günstigen Kompaktmodell auf den Markt kommen wird. Aktuell bin ich von Tesla überzeugt. Deshalb habe ich die Aktie heute auch in allen meinen 3 Marktfuehrer-Wikifolios nachgekauft. Die Handelsbarrieren-Schranke in den USA wird halten (unter Trump sogar noch eher) und aufgrund des Innovationstempos des Unternehmens traue ich auch den Ankündigungen für 2025. Gleichzeitig werde ich die Aktie in Erholungsphasen auch wieder reduzieren, um zu keiner Zeit ein Klumpenrisiko entstehen zu lassen.

Silberpfeil60

zu TL0 (25.01.)

Für Tesla begann das neue Jahr mit einer regelrechten Schreckensmeldung. Nicht mehr der Elektro-Pionier aus Austin verkaufte im letzten Jahresviertel die meisten E-Autos weltweit, https://www.welt.de/wirtschaft/article249329204/Tesla-gegen-BYD-Die-Zeichen-stehen-auf-Wachabloesung.html. Dabei hatte sich Tesla-Chef Elon Musk früh eine Strategie zurechtgelegt, um die Wachablösung durch die Billig-Konkurrenz aus Fernost zu verhindern. Er gewährte zuletzt kräftige Rabatte auf seine Modelle, um so den Verkauf der Fahrzeuge anzukurbeln. https://www.welt.de/wirtschaft/article249716400/Enttaeuschende-Zahlen-Jetzt-droht-Teslas-waghalsige-Preis-Wette-gegen-die-Chinesen-zu-scheitern.html?wtrid=socialmedia.socialflow....socialflow_twitter

AlphaKollektor

zu TL0 (24.01.)

Bei Tesla steht heute der Geschäftsbericht auf der Tagesordnung. Die Aktie hat in den vergangenen Wochen schon deutlich verloren. Der Preiskrieg auf dem wichtigen chinesischen Automarkt und die Absatzprobleme in GB und D werden wohl auf das Ergebnis drücken. Wir tauschen das bisherige Bonuspapier aus und nehmen ein neues mit 20$ weiter entfernter Barriere auf.

Scheid

zu TL0 (22.01.)

Tesla reagiert auf die vermutete Nachfrageschwäche bei Elektroautos und Rabatte der Konkurrenz. Nach erneuten Preissenkungsrunde in China hat der E-Autobauer nun auch in vielen europäischen Ländern die Preise für sein Model Y gesenkt. Besonders stark fielen sie in Deutschland aus. Die teuerste Ausführung „Performance“ kostet statt rund 61000 nur noch knapp 56000 Euro. „Long Range“, das Modell mit der größten Reichweite, verbilligt sich von rund 55000 auf 50000 Euro. Damit nicht genug: Tesla muss zudem die Produktion in Grünheide bei Berlin für rund zwei Wochen weitgehend stoppen, angeblich wegen der Angriffe der Huthi-Rebellen auf Schiffe im Roten Meer und der damit verbundenen Lieferkettenprobleme. Aktie strikt meiden!

Scheid

zu SIX2 (26.01.)

Während Bahn-Kunden kaum noch Verständnis für den erneuten Streik der Lokführer-Gewerkschaft GDL haben, gibt es auch Gewinner: Autovermieter erfreuen sich dieser Tage außerordentlich hoher Nachfrage. Um auch künftig für solche Anstürme gerüstet zu sein, will Sixt beim Stellantis-Konzern, zu dem Citroën, Peugeot, Fiat, Maserati, Chrysler und Opel gehören, in den kommenden drei Jahren bis zu 250000 Fahrzeuge im Gesamtwert von mehreren Mrd. Euro kaufen. Vor diesem Hintergrund sind auch die jüngsten Insiderkäufe durch Aufsichtsrat Daniel Terberger interessant, wenngleich sich diese auf eine Anleihe von Sixt beziehen. Die Aktie bleibt kaufenswert.

ThomasHuppMBA

zu SIX2 (22.01.)

Insider Handel ist publizierungspflichtig. Da Insider besser informiert sind, als die meisten Anleger, ist es verboten, dass sie diesen Wissensvorsprung zu ihrem Vorteil oder zum Nachteil der Investoren nutzen. Deshalb müssen Insider ihre Käufe veröffentlichen und werden streng überwacht. Dr. Daniel Terberger Aufsichtsrat der Sixt AG hat am 19.1. für 1.000.000 € Sixt Aktien gekauft. Das ist ein guter Impuls für Sixt, wenn der Aufsichtsrat seinen Aktienbestand aufstockt. Quelle: EQS

Lumpi78

zu DAI (26.01.)

Spekulative Kaufentscheidung: Value, Dividende