ATX-Trends: Die Bullen sind weiter am Drücker (Mario Tunkowitsch, Wiener Privatbank)

Yusuf Sevinçli

Yusuf Sevinçli L'électrification de la ligne Paris Le Mans (photos by Roger Schall)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall) Ryuji Miyamoto

Ryuji Miyamoto Dimitri Bogachuk

Dimitri Bogachuk Siri Kaur

Siri Kaur02.11.2017, 5129 Zeichen

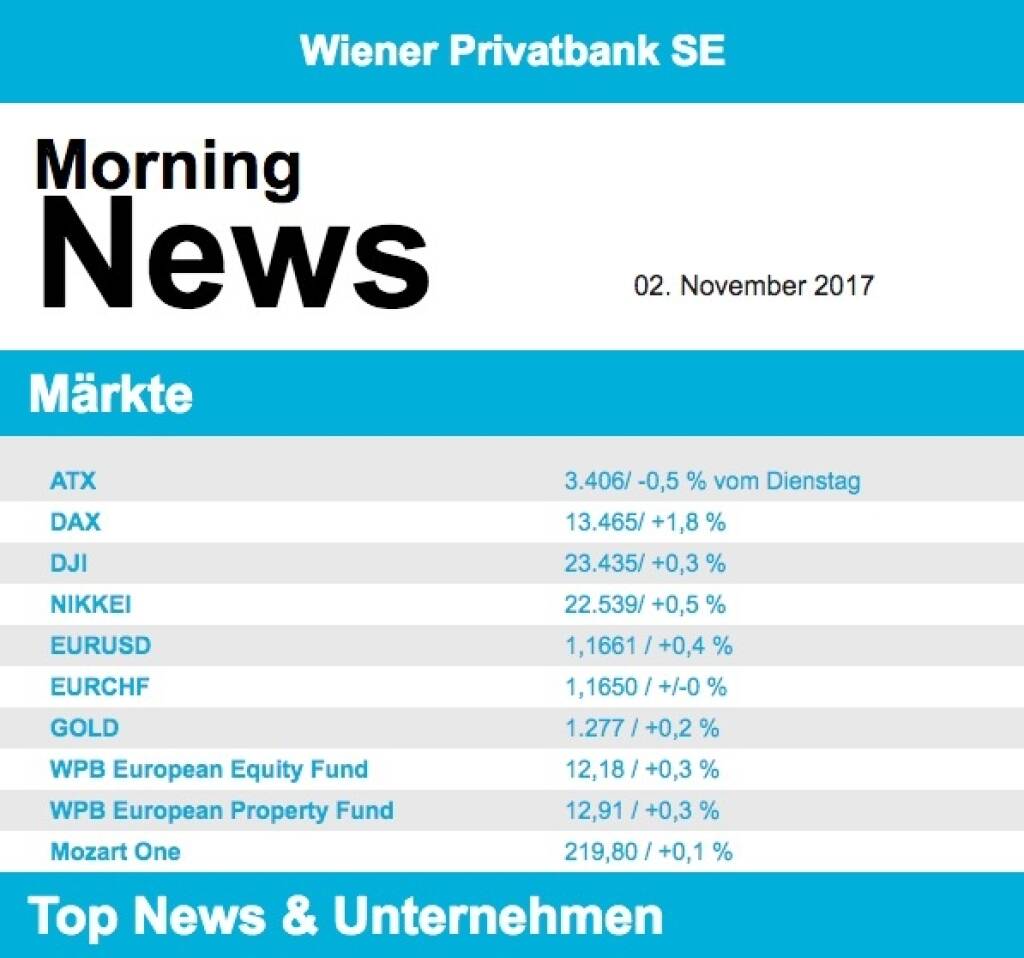

- Die Bullen sind weiter am Drücker: einige Marktteilnehmer gehen fest von einer Jahresendrally aus. Diese könnte am deutschen Aktienmarkt bereits begonnen haben, dort hat der DAX bereits den vierten Tag in Folge auf einem Rekordhoch notiert. Der Euro-Stoxx-50, der jüngst aus seinem seit 17 Jahren bestehenden Abwärtstrend nach oben ausgebrochen war, notierte auf dem höchsten Stand seit mehr als zwei Jahren. Die Liquiditätsflut der Notenbanken sucht weiter nach Anlagemöglichkeiten, die Berichtssaison lässt sich gut an und zahlreiche Hochstufungen stützten. Die Börse in London gehörte zu den Nachzüglern. Im Handel wurde darauf verwiesen, dass sich Anleger im Vorfeld der Sitzung der Bank of England zurückhielten. Am Donnerstag dürfte die Notenbank das erste Mal seit zehn Jahren die Zinsen anheben. Der Sektorindex der Automilwerte kletzterte mit den US-Absatzzahlen um 2,2 Prozent. Next fielen um 9,1 Prozent. Die Umsätze im Onlinegeschäft konnten zwar klar gesteigert werden, im Einzelhandel summierte sich das Minus allerdings auf 7,7 Prozent. Investoren wurden vorsichtiger gegenüber den britischen Einzelhändlern: so verloren Marks & Spencer 4,4 Prozent, Tesco 1,6 und Sainsbury 2,5 Prozent. Enttäuschende Quartalszahlen drückten Standard Chartered um 6 Prozent. Gestern fand in Wien feiertagsbedingt kein Handel statt.

- In den USA setzten Investoren weiter auf eine robuste Konjunktur und kauften Aktien. Dabei ließen sie sich auch von den neuesten Kommentaren der US-Notenbanker (siehe unten) nicht beirren. Am Aktienmarkt hatten die großen Indizes schon im frühen Handel neue Rekordhochs markiert. Im Verlauf konnten die Anfangsgewinne aber nicht ganz gehalten werden. Hintergrund der steigenden Aktienkurse ist laut Marktbeobachtern die ungebrochen robust laufende Konjunktur. Untermauert wurde dies von erneut gut ausgefallenen US-Daten. United States Steel sprangen um 7,8 Prozent nach oben. Der Stahlkocher hatte den Nettogewinn im dritten Quartal mehr als verdoppelt und damit die Erwartungen klar übertroffen. Auch der Umsatz fiel über den Prognosen aus. Estee Lauder schossen um 9,2 Prozent nach oben auf ein Rekordhoch, nachdem der Kosmetikkonzern einen 14-prozentigen Anstieg des organischen Wachstums im abgelaufenen Quartal mitgeteilt hatte. Zugleich erhöhte Estee Lauder den Ausblick. Electronic Arts (EA) verloren dagegen 4,3 Prozent. Der Anbieter von Computer- und Videospielen traf mit dem Umsatz für das erste Quartal genau die Schätzungen, der Nettoverlust fiel aber geringer aus als erwartet und die Umsatzschätzung für das laufende Quartal blieb unter der Konsensschätzung. Als insgesamt gemischt, aber für die US-Autobauer solide wurden die Absatzzahlen im Oktober im Handel bezeichnet. Während GM 0,3 Prozent und Ford 0,7 Prozent gewannen, legten Fiat Chrysler um 1,3 Prozent zu.

- Die US-Notenbank hat ihren Leitzins stabil gehalten. Zugleich signalisierten die Währungshüter am Mittwoch, dass sie bis Jahresende eine Zinserhöhung in Betracht ziehen. Sie verwiesen in dem Begleittext zum Zinsbeschluss auf die trotz der Hurrikans "solide wachsende Wirtschaft". In dem vorhergehenden Statement war von einer "moderat wachsenden Wirtschaft" die Rede gewesen. Bei ihrer Ratssitzung beschlossen die Währungshüter einstimmig, den Leitzins in der aktuellen Spanne von 1,00 bis 1,25 Prozent zu belassen. Ökonomen und Börsianer hatten diesen Beschluss erwartet. Die Finanzmärkte zeigten allenfalls minimale Reaktionen. An den Märkten wird erwartet, dass die US-Notenbank bis zum Jahresende noch einmal die Zinsen erhöhen wird - und zwar bei der Sitzung am 13. Dezember. "Die Ankündigung der Fed enthielt mehr vom Gleichen", sagte Alexandra Coupe, Analystin bei PAAMCO. "Die Notenbank bewegt sich auf einem schrittweisen und gut kommunizierten Zinserhöhungspfad - und alle Zeichen deuten auf eine weitere Zinserhöhung im Dezember."

- Am Ölmarkt kamen die Preise etwas ins Trudeln. Die wöchentlichen US-Lagervorräte an Rohöl sanken zwar mit 2,4 Millionen Barrel doppelt so stark wie erwartet und auch auf den niedrigsten Stand sein Januar 2016 gefallen, was normalerweise eher für steigende Preise spricht; allerdings hatten die Daten des Branchenverbands API vom Vorabend Hoffnung auf einen noch stärkeren Rückgang gemacht; sie sanken nämlich um über 5 Millionen Barrel. Zum Teil dürfte das Minus bei den Ölpreisen aber auch Gewinnmitnahmen geschuldet sein nach dem Erreichen von Zweijahreshochs, hiße es. Der Preis für ein Barrel WTI lag zuletzt im US-Handel bei 54,30 Dollar, nur knapp unter dem Vortagespreis. Im Hoch hatte das Barrel am Mittwoch aber auch schon 55,22 Dollar gekostet.

- Vorbörslich sind die europäischen Börsen unverändert indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite wird heute die BOE ihre Leitzinsentscheidung bekannt geben (im Konsens erwarten Ökonomen eine Anhebung von 0,25% auf 0,5%). Von der Unternehmensseite berichtete heute Früh Fresenius (im Rahmen der Erwartungen) Fresenius Medical Care (im Rahmen der Erwartungen), Sanofi (leicht unter Erwartungen) und Shell (über Erwartungen).

Unternehmensnachrichten

Keine relevanten Unternehmensnachrichten

Börsegeschichte: 75 Jahre Buwog, davon viereinhalb Jahre börsenotiert, Zeitzeug:innen hier im audio-cd-Remix

DAX Letzter SK: 0.00 ( 0.05%)

Ford Motor Co.

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.84%

Letzter SK: 10.12 ( -2.19%)

Fresenius

Uhrzeit: 22:59:30

Veränderung zu letztem SK: -0.28%

Letzter SK: 39.88 ( -2.64%)

Royal Dutch Shell

Uhrzeit: 22:00:01

Veränderung zu letztem SK: -0.28%

Letzter SK: 0.00 ( 0.00%)

Sanofi

Uhrzeit: 22:58:02

Veränderung zu letztem SK: 0.25%

Letzter SK: 73.22 ( 0.16%)

Bildnachweis

1.

Aktien auf dem Radar:Frequentis, Agrana, Telekom Austria, Amag, UBM, Austriacard Holdings AG, Andritz, Wienerberger, Zumtobel, Porr, Marinomed Biotech, Addiko Bank, AT&S, Erste Group, Palfinger, Rath AG, Wolftank-Adisa, Polytec Group, BKS Bank Stamm, Oberbank AG Stamm, Mayr-Melnhof, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Semperit.

Random Partner

gettex

gettex ist ein Börsenplatz der Bayerischen Börse AG für alle Investorentypen – vom Retail-Anleger bis zum Vermögensverwalter und institutionellen Anleger. Auf gettex fallen grundsätzlich weder Maklercourtage noch Börsenentgelt an.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Bausparen in Österreich: Ein 100 Jahre altes Produkt mit 10 Milliarden E...

» LinkedIn-NL: Happy Birthday, Daniel Riedl und 75 Jahre Buwog incl 40.000...

» Österreich-Depots: Etwas leichter (Depot Kommentar)

» Börsegeschichte 12.5.: Zumtobel, Sanochemia, Post, Palfinger, CPI Europe...

» ATX im leichten Minus, doch AT&S sorgt für Staunen: Rekord-Handelsvolume...

» Nachlese: Veronika Korbei Kooperation Handball West Wien (Capitals) / Sp...

» PIR-News: Agrana, Post, FACC (Christine Petzwinkler)

» Wiener Börse Party #1153: ATX leichter, bzgl. AT&S lehne ich mich jetzt ...

» Wiener Börse zu Mittag leichter: Strabag, Porr, UBM gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Nebenwerte-Blick: Wolftank am besten

- Wiener Börse: ATX büßt am Dienstag 1,47 Prozent ein

- Wie Frequentis, Wolftank-Adisa, Addiko Bank, Rath...

- Wie AT&S, Wienerberger, Erste Group, OMV, Strabag...

- Bausparen in Österreich: Ein 100 Jahre altes Prod...

- LinkedIn-NL: Happy Birthday, Daniel Riedl und 75 ...

Featured Partner Video

Wiener Börse Party #1148: ATX macht nach schlechten Politik-Signalen wieder gut, FACC gesucht, kein Sound of Silence beim Trading Volume

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Polar Night

2019/2021

Trespasser

Le nu en photographie

1937

Éditions Mana

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M

Anton Bruehl

Anton Bruehl Bertien van Manen

Bertien van Manen