Das Depot aufladen – mit dem Partizipationszertifikat auf den Battery Energy Storage Index (Heiko Geiger)

Bild: © www.shutterstock.com, Gegenteil, Plus, Minus, Plus/Minus, positiv, negativ, Batterie, laden, aufladen, Strom, Spannung, Energie

Bild: © www.shutterstock.com, Gegenteil, Plus, Minus, Plus/Minus, positiv, negativ, Batterie, laden, aufladen, Strom, Spannung, Energie

Eron Rauch

Eron Rauch Max Zerrahn

Max Zerrahn Emil Schulthess & Hans Ulrich Meier

Emil Schulthess & Hans Ulrich Meier Shōji Ueda

Shōji Ueda Ros Boisier

Ros Boisier15.11.2017, 17905 Zeichen

Lithium-Ionen-Batterien stellen die derzeit beste Speicherlösung für Drahtlosgeräte dar. Profitieren dürften sie von sämtlichen Trends der Digitalisierung und in besonderem Maße von der Elektromobilität. Batterien fürs Depot? Ein neuer Themenindex macht es möglich.

Die Achillesferse der »intelligenten Dinge«

Für welches Attribut Ihres Smartphones würden Sie mehr bezahlen? Eine Frage, die amerikanischen Konsumenten während einer Statista-Erhebung im Frühling 2017 gestellt wurde. Die häufigste Antwort: für eine lange Akkulaufzeit. Andere für den Kauf relevante Merkmale (Design, Qualität, Marke oder Display) wurden als deutlich weniger wichtig erachtet. Kein Wunder, kennen wir es doch alle: Man hat ein paarmal telefoniert, ein wenig im Internet gesurft – schon ist der Akku leer. Während des langatmigen Ladevorgangs heißt es dann warten. Was einem in diesem Moment klar wird: Wertschaffende Technologien nutzen nur dann, wenn man sie auch nutzen kann. Ist der Saft erst einmal raus, hat sich die Anwendung erledigt – bis zur nächsten Aufladung. Die adäquate Speicherung von Energie ist tatsächlich die Achillesferse sämtlicher tragbarer Computer. Man denke an Smartwatches, mobile Rechner und »denkende« Garten- und Haushaltsgeräte wie Rasen- oder Saugroboter. Die Liste lässt sich um Paketdrohnen oder mobile medizinische Geräte des immer wichtiger werdenden »Digital Health«-Bereiches erweitern. Energie muss bei all diesen kabellosen Utensilien dann verfügbar sein, wenn sie gebraucht wird. Da die Zahl der »intelligenten Dinge« immer weiter steigt, wird sich auch das Bedürfnis nach adäquater Energiespeicherung verstärken.

Energiespeicherung: Voraussetzung für Nutzung – und Markterfolg

Batterien sind vor diesem Hintergrund gefragt wie nie. Zugleich werden die kleinen Energiespeicher aber auch vor große Herausforderungen gestellt: Während sie im Hinblick auf ihre Größe immer weiter schrumpfen, müssen sie eine immer höhere Kapazität aufbringen. Schon die Studie »The Market for Smart Wearables 2015–2020: A Consumer Centric Approach« aus dem Jahr 2015 bezeichnete unzureichende Batterielaufzeiten als potenziellen »Marktkiller« für die erfolgsverwöhnten tragbaren Kleinstcomputer. Zwar steige die Zahl der Schnurlosgeräte, die eine Person besitzt. Doch sei die Zahl der Objekte, die man pro Nacht aufzuladen bereit ist, definitiv begrenzt. Drahtloses Aufladen? Eine unpraktikable Lösung. In Bezug auf Markteinführungen hat sich außerdem erwiesen: Jede noch so aussichtsreiche Innovation wird schnell wieder aufgegeben, wenn Kunden zu viel Zeit für die »Wartung« (in unserem Fall: das ständige Aufladen) aufwenden müssen. Produktdesigner müssen dies verstehen und sich fragen, welchen Nutzen ein intelligentes Drahtlosprodukt mit unzureichender Batterieleistung überhaupt haben kann.

Ist Goodenoughs Erfindung auch »gut genug«?

Lithium-Ionen-Akkus gelten als die aktuell beste Lösung. Die Spezialbatterien sind gefragte Stromquellen für Millionen von tragbaren Geräten – und Elektroautos. Die mobilen Energiespeicher haben höchste Energiedichten und lassen sich auch vergleichsweise schnell aufladen. Das Geheimnis liegt in der Zutat Lithium. Der Rohstoff führt dazu, dass der Wirkungsgrad die Leistung aller anderen Batterieln übertrifft. John Goodenough, 94 Jahre alter Professor der Cockrell School of Engineering (University of Texas), ist Miterfinder der Lithium-Ionen-Batterie. In einem Artikel der UT News (28.02.2017) gab er dieses Jahr die Entwicklung einer angeblich nochmals verbesserten Batteriengeneration bekannt. Die kostengünstige »All-solid-state«-Batterie mit noch längerer Lebensdauer habe eine mehr als dreimal so hohe Energiedichte wie aktuelle Lithium-Ionen-Batterien und sei außerdem nicht brennbar. Goodenough hat für den Transport der Lithiumionen von Anode zu Kathode statt flüssiger Elektrolyte Glas als festen Elektrolyt eingesetzt, was die Gefahr von Kurzschlüssen und Bränden senkt.

Dem »Pannen-Handy« wurde verziehen

Ob es sich dabei tatsächlich um einen neuen Durchbruch in der Welt der Batterien handelt, bleibt allerdings abzuwarten. Außerdem hat schon seine vorherige Errungenschaft, die Lithium-Ionen-Batterie, ganze zwanzig Jahre gebraucht, um von der Konzept- in die Kommerzialisierungsphase zu gelangen. Doch weshalb das Merkmal der Nichtbrennbarkeit? Es kam 2016 im Zuge überhitzter Akkus beim Samsung Galaxy Note 7 auf. Die hatten nicht nur Sicherheitsfragen aufgeworfen, sondern auch große ökonomische Auswirkungen hervorgerufen – nicht nur für Samsung. Die Kunden scheinen das Debakel allerdings schnell verziehen zu haben. So zeigten sich die amerikanischen Befragten bei einer Umfrage durch Creative Strategies und SurveyMonkey vom Flop recht unbeeindruckt: Mehr als 80% derer, die bereits ein Gerät des Smartphone-Marktführers nutzen, konnten sich definitiv oder vielleicht vorstellen, das Galaxy Note 8 zu kaufen. Unter den ehemaligen Besitzern des problembehafteten Note 7 fiel der Anteil sogar höher aus. Für Samsung scheint diese Krise überwunden; das Note 8 verkauft sich gut. Und im dritten Quartal 2017 wurde insbesondere wegen des florierenden Speicherchip-Geschäftes ein Rekordergebnis erzielt.

Elektromobilität mit Reichweitenproblemen

Kriterien, die für den Markterfolg von Wearables relevant sind, treffen auf Elektroautos meist noch stärker zu. Zum Beispiel weisen die strombetriebenen Fahrzeuge derzeit eine gravierende Nutzungseinschränkung in Form des »Reichweitenproblems« auf. Da der Sinn eines Autos darin liegt, auch weitere Strecken zurückzulegen, gilt der Mangel an öffentlicher Ladeinfrastruktur als das zurzeit größte Hindernis für die Verbreitung von Elektroautos. Wird die E-Mobilität an diesen Herausforderungen scheitern? Die Meinungen sind geteilt. Eine Schlüsselkomponente für das Fahren mit Strom sei das Batteriesystem, lässt das Fraunhofer-Institut für Fertigungstechnik und Angewandte Materialforschung auf seiner Webseite verlauten. Die beste Lösung für den Elektromobilsektor ist nach Ansicht der meisten Branchenexperten eine leistungsfähige Lithium-Ionen-Batterie. Reichweitenprognosen lassen dabei hoffen: Gemäß einer Schätzung vom März 2016 durch Horváth & Partners dürfte die durchschnittliche Reichweite aller verkauften Batterieautos von 150 Kilometern im Jahr 2011 und 240 Kilometern im Jahr 2015 auf bis zu 400 Kilometer im Jahr 2020 anwachsen.

Autobauer wappnen sich

Den weltweiten Spitzenplatz nach bisherigem Absatz (Zeitraum: Januar bis September 2017) belegt nach wie vor Tesla. Danach folgen BYD Company (ein chinesischer Hersteller von Batterien und einheimischen Elektroautos) sowie der deutsche Autobauer BMW. Letzterer verkauft nur einen kleinen Teil in seinem Heimmarkt Deutschland; laut der Branchenseite chip.de sind es nur gut 3100 Fahrzeuge. Mehr als 22.200 der elektrisch betriebenen Kleinwagen aus der i3-Reihe wurden laut der Unternehmenssprecherin im Zeitraum vom Januar bis September 2017 in andere Länder der Welt ausgeliefert. So viel zu den Marktführern. Wie man sich auf den hinteren Plätzen auf das Segment vorbereiten kann, zeigt Ford. Ein Drittel weniger als bisher will der amerikanische Autobauer in Verbrennungsmotoren investieren – um den Betrag für die Entwicklung seiner E-Autos zu verwenden. Dies zusätzlich zum bereits angekündigten 4,5 Milliarden Dollar schweren Förderprogramm, mit dem Ford zum Weltmarktführer bei Elektromobilität aufsteigen will. Der Rivale General Motors ist ein weiteres aktuelles Beispiel. Laut heise.de hat der amerikanische Autogigant Anfang Oktober 2017 angekündigt, bis 2023 mindestens 20 neue E-Modelle auf den Markt zu bringen.

Verkaufsprognosen geben Hinweis auf Wachstumspotenzial

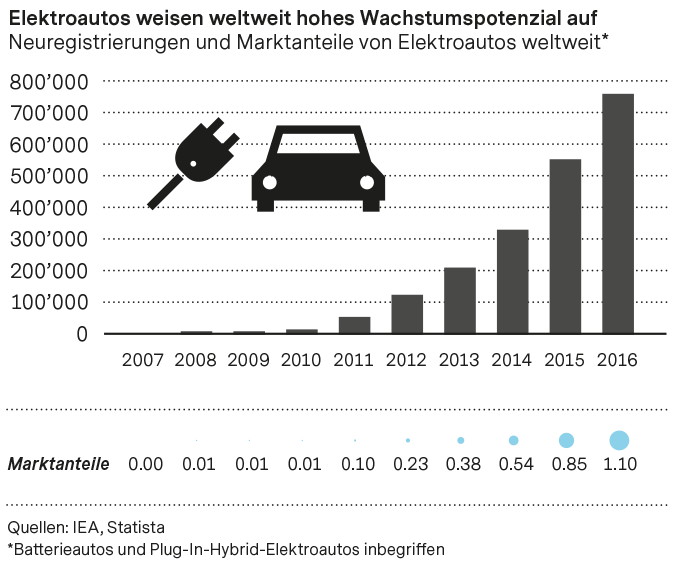

Und das hat seinen Grund: Das Fraunhofer-Institut für Fertigungstechnik verweist auf die weltweit steigende Nachfrage nach Elektroautos. Laut einem neuen Bericht der Internationalen Energieagentur (IEA) hat die Zahl der Elektrofahrzeuge auf den Straßen dieser Welt im Jahr 2016 tatsächlich die Zwei-Millionen-Marke geknackt. Mit mehr als 750.000 Neuzulassungen war es ein weiteres Rekordjahr für die Elektromobilität, die laut IEA am Beginn der Massenadoption steht. Die IEA schätzt die Anzahl globaler Verkäufe von Elektroautos anhand jüngster Aussagen von Automobilherstellern auf 9 bis 20 Millionen bis 2020 und auf 40 bis 70 Millionen bis 2025. Das klingt beeindruckend, ist aber nicht viel. Enormes Wachstumspotenzial besteht auch weiter, wie dieses kleine Zahlenspiel belegt: Die zwei Millionen E-Autos, die sich derzeit auf unseren Straßen befinden, machen nämlich nur 0,2 % der im Umlauf befindlichen Leichtfahrzeuge aus. Würde diese Zahl auf 50 Millionen steigen, würden Elektroautos immer noch nicht 5 % des weltweiten Fahrzeugbestands ausmachen.

China hat Appetit auf Elektromobilität

Kein anderes Land verkauft mehr Elektroautos als China. Die Volksrepublik hat die anderen beiden großen Märkte – Europa und die früher als Leitmarkt für E-Autos geltenden USA – mit ihren vergleichsweise schwachen Wachstumsraten weit hinter sich gelassen (»The Chinese Passenger Car Market 2017«, Statista). Auch die weitere Prognose lässt das Reich der Mitte gut dastehen; dafür hat Pekings Zentralregierung gesorgt. Bis 2020 will sie fünf Millionen neue Elektrofahrzeuge auf chinesische Straßen bringen. Auch kleine Länder zeigen massive Wachstumsraten: Norwegens Marktanteil von Batteriefahrzeugen ist gemäß EAFO von 0 % im Jahr 2011 auf 18,45 % im Jahr 2017 angewachsen. Das wohl prominenteste Beispiel eines Landes, das in Bezug auf Elektromobilität von sich reden macht, ist Deutschland. Dort stammen die meisten E-Autos derzeit vom französischen Autobauer Renault. Zwar wird das im Jahr 2008 formulierte Ziel der Bundesregierung, bis 2020 eine Million Elektroautos auf deutschen Boden zu bringen, wohl verfehlt werden (die IEA prognostizierte im März 2017 für 2022 Verkäufe von insgesamt zwei Millionen Wagen weltweit). Dennoch wird die politische Elite Deutschlands auch weiter alles daransetzen, die bestmögliche Zahl zu erreichen.

Die Batteriebarriere überwinden

Ein wichtiges Kaufkriterium ist der Preis und der ist bei E-Autos vergleichsweise hoch. Hauptsächlicher Preis-treiber ist die Lithium-Ionen-Batterie. Gemäß einer Umfrage des Beratungsunternehmens Altman Vilandrie & Company (Dezember 2016) unter 2500 US-Verbrauchern waren 83 % der Befragten der Meinung, der hohe Preis sei das Kaufhindernis. McKinsey bezeichnet das Preisproblem von E-Autos in seiner Publikation »Electrifying insights: How automakers can drive electrified vehicle sales and profitability« (2017) sogar als »Batteriebarriere«: Obwohl die Batteriepreise seit 2010 schon um ungefähr 80 % gesunken seien, machten die geschätzten Kosten einer Batterie von 60 Kilowatt pro Stunde 2016 immer noch 13-600 US-Dollar und laut Statista-Report 2017 ca. 50 % des Wagenpreises aus. Mit den anhaltenden Preissenkungen bei Lithium-Ionen-Batterien dürften E-Autos endgültig aus dem Nischendasein heraustreten. Das Kundeninteresse sei schließlich da; nun gelte es, entsprechende Rahmenbedingungen zur Eliminierung der Batteriebarriere zu schaffen.

Tesla steckt fünf Milliarden in Batterieproduktion

Darauf wollte Tesla nicht warten. Der führende Hersteller von Elektroautos mit idealer Positionierung im Premiumsegment hat die Batterieangelegenheit selbst in die Hand genommen und wichtige Teile seiner Fertigungs- und Lieferkette zentralisiert. Ziel ist, Skaleneffekte zu erreichen, die Effizienz zu steigern und die Kosten zu senken. Gewinn heißt: Erlöse minus die Kosten. Tatsächlich hat Elon Musks Vorzeigeunternehmen aber noch nie einen Gewinn eingefahren. Die raketenhafte Kursexplosion seit dem Start der Börsennotierung reflektiert die hohen Erwartungen, die von Investoren ausgehen müssen. Wird Tesla diesen nun gerecht? Vielleicht. Starke Kostensenkungen verbessern schließlich die Gewinnsituation signifikant. Seine sogenannte »Gigafactory« betreibt Tesla in Kooperation mit Panasonic. Der japanische Elektronikkonzern war gemäß EV Sales in den Jahren 2015 und 2016 der nach weltweitem Absatz größte Hersteller von Autobatterien. Auch die Plätze, die auf Panasonics Spitzenrang folgen, befinden sich vollends in asiatischer Hand. Besetzt werden sie von BYD aus China, LG Chem aus Südkorea, Automotive Energy Supply aus Japan – und dem südkoreanischen Unternehmen Samsung, das sein Handy-Debakel erfolgreich meisterte.

Mehr E-Autos bedeuten mehr Batterien

Zurück zu den Kosten: Teslas Fünf-Milliarden-US-Dollar-Gigafabrik in Nevada birgt das Potenzial, die Kosten für die Batterieproduktion um bis zu 35 % herunterzubringen. Anerkannte Branchenexperten sagen, sie müssten allgemein auf 100 Dollar pro Kilowattstunde sinken, um Elektroautos in die Massenproduktion zu überführen. Die »Gigafactory« hat dank Eigenfertigungsvorteilen beste Chancen dazu. Kürzlich behauptete Tesla, sich bereits auf rund 124 Dollar pro Kilowattstunde zu bewegen. Ein endgültiger Durchbruch? Das E-Auto-Segment wird immerhin von gleich mehreren starken Trends getrieben. Dazu zählen das autonome Fahren, steigende Umweltauflagen in vielen Städten der Welt, ein generell gestiegenes Umweltbewusstsein, Interesse bei potenziellen Kunden – sowie starke Kostensenkungen bei Lithium-Ionen-Batterien. Werden mehr Batterieautos produziert, werden auch entsprechend mehr Batterien benötigt. So dürfte der potenzielle Aufwind der E-Autos auch umgekehrt die Produktion von Lithium-Ionen-Batterien anheizen.

Im Blickfeld die ganze Wertschöpfungskette

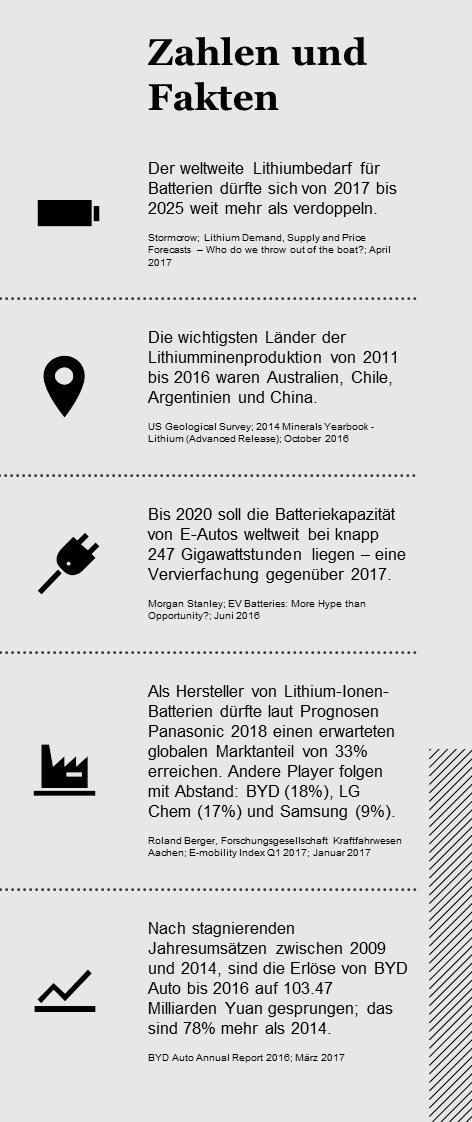

Während in einem Handyakku etwa drei Gramm Lithium stecken, sind es im Laptop bereits 30 Gramm. In einem Standardakku für Elektroautos befinden sich ganze zehn Kilogramm und in einem Tesla-Fahrzeug sogar bis zu 40 Kilogramm. Ein potenziell weiterer Ausbau der Elektromobilität wird daher auch die Nachfrage nach dem Leichtmetall Lithium anfachen und könnte zum Beispiel Unternehmen der Lithiumförderung beflügeln. Eine gesteigerte Batterieproduktion dürfte nicht nur Batterieproduzenten, sondern auch weiteren in die Wertschöpfungskette eingebundenen Unternehmen (zum Beispiel denen der chemischen Verarbeitung, die im Zuge dessen von Steigerungen bei Auftragseingängen profitieren) Auftrieb verleihen. Laut dem Statista-Report wurden viele Maßnahmen zur schrittweisen Verbesserung von Lithium-Ionen-Zellen und auch hin zur alternativen Batteriechemie ergriffen. Branchenexperten sind jedoch der Ansicht, dass die aktuelle Batteriegeneration in nächster Zeit die weltweit erste Wahl bleiben wird. Ein Grund, weshalb Tesla langfristig auf die aktuelle Lithium-Ionen-Batterie setzt und für seine Gigafabrik fünf Milliarden US-Dollar bereitstellte.

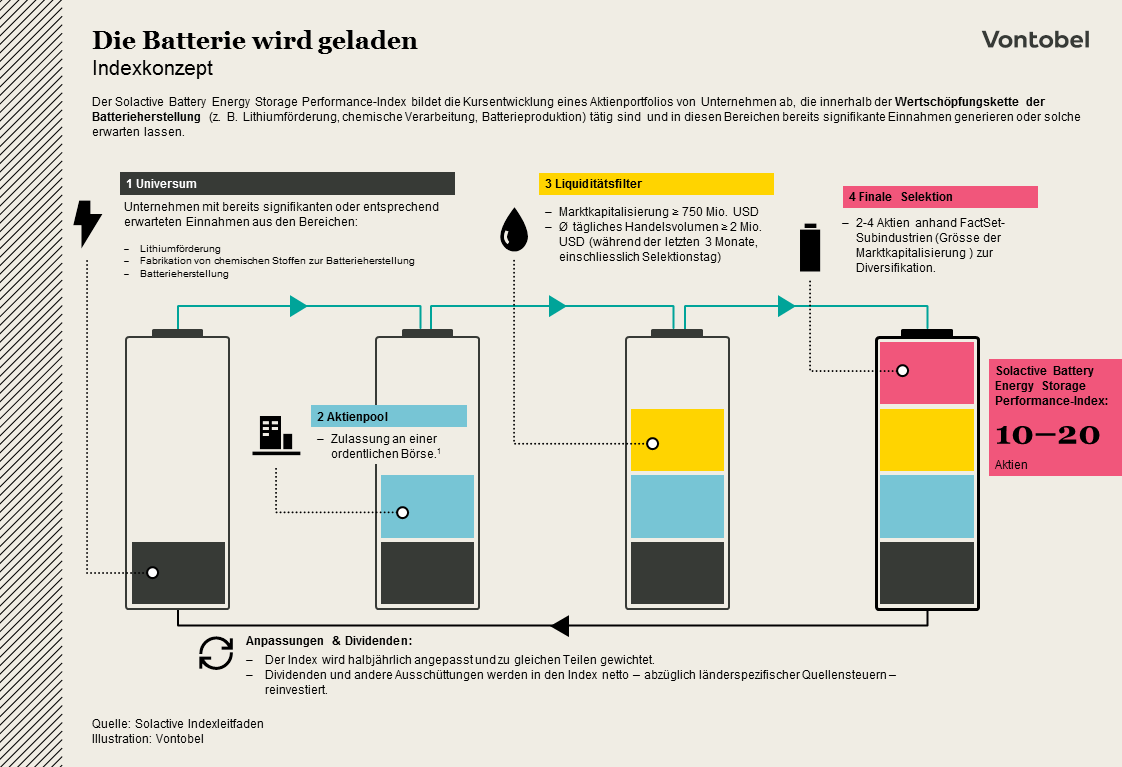

Ein Indexkonzept erzeugt Spannung in jeder Hinsicht

Das Depot mit einem solchen Batteriethema anzureichern, könnte aus Anlegersicht eine Überlegung wert sein. Handelt es sich doch um ein interessantes Anlagethema, das die Diversifikation des Anlageportfolios auf einen neuen Level hieven könnte. Die Infografik auf Seite 6 veranschaulicht das Konzept sowie die wesentlichen Auswahlkriterien des neu lancierten Solactive Battery Energy Storage Performance-Index. Dessen Universum berücksichtigt globale Aktien von Unternehmen, die innerhalb der Wertschöpfungskette der Batterieherstellung (Lithiumförderung, Fabrikation chemischer Stoffe zur Batterieherstellung und Batterieproduktion) tätig sind. Die infrage kommenden Marktakteure generieren in diesen Bereichen entweder signifikante Einnahmen oder lassen sie zumindest erwarten. Die Titel müssen an einer ordentlichen Börse zugelassen sein. Weiter gelten mehrere quantitative Kriterien, die den liquiden Handel ermöglichen. Angepasst und zu gleichen Teilen gewichtet wird der Index halbjährlich; Dividendenzahlungen werden reinvestiert.

Der Solactive Battery Energy Storage Performance-Index ist ein Index der Solactive AG und wird von dieser berechnet und verteilt. Anleger partizipieren mittels eines Partizipationszertifikats nahezu eins zu eins an potenziellen Kursgewinnen, jedoch auch an möglichen Verlusten des Solactive Battery Energy Storage Performance-Index.

Anfangszusammensetzung des Solactive Battery Energy Storage Performance-Index:

| Unternehmen | Aktivität bzgl. Batterieproduktion | Börse |

| Albemarle Corp. | Spezial- und Veredelungschemikalien | NYSE |

| BYD Company Ltd. | Gebrauchsfahrzeuge und Ersatzteile | Hongkong |

| Energizer Holdings Inc. | Herstellung Hochleistungsbatterien und High-End-Batterien | NYSE |

| EnerSys | Herstellung Hochleistungsbatterien und High-End-Batterien | NYSE |

| FMC Corp. | Spezial- und Veredelungschemikalien | NYSE |

| Galaxy Resources Ltd. | Metallerzbergbau | ASX |

| GS Yuasa Corp. | Herstellung Hochleistungsbatterien und High-End-Batterien | Hongkong |

| L & F Co., Ltd. | Spezial- udn Veredelungschemikalien | Korea |

| LG Chem Ltd. | Grundstoffchemie | Korea |

| Orocobre Ltd. | Metallerzbergbau | ASX |

| Panasonic Corp. | Untehaltungselektronik | Tokyo |

| Samsung SDI Co., Ltd. | Herstellung Hochleistungsbatterien und High-End-Batterien | Korea |

| Sociedad Quimica Y Minera De Chile S.A. |

Spezial- und Veredelungschemikalien | NYSE |

| Tesla Inc. | Gebrauchsfahrzeuge und Ersatzteile | NSDAQ |

Wichtige Risiken:

Marktrisiko: Anleger sollten beachten, dass die Entwicklung des Aktienkurses des o.g. Unternehmens von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig ist, die bei der Bildung einer entsprechenden Marktmeinung berücksichtigt werden sollten. Der Aktienkurs kann sich immer auch anders entwickeln als Anleger es erwarten, wodurch Verluste entstehen können. Zudem sind vergangene Wertentwicklungen und Analystenmeinungen kein Indikator für die Zukunft.

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko der Insolvenz, das heißt einer Überschuldung oder Zahlungsunfähigkeit des Emittenten (Vontobel Financial Products GmbH, Frankfurt am Main) ausgesetzt. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Hinweis:

Diese Produktwerbung ist keine Finanzanalyse i.S.d. § 34b WpHG und

genügt daher auch nicht den gesetzlichen Anforderungen zur

Gewährleistung der Unvoreingenommenheit der Finanzanalyse und

unterliegt keinem Verbot des Handels vor der Veröffentlichung von

Finanzanalysen.

Um ausführliche Informationen, insbesondere zur Struktur und zu den

mit einer Investition in die derivativen Finanzinstrumente verbundenen

Risiken, zu erhalten, sollten potentielle Anleger den Basisprospekt

lesen, der nebst den Endgültigen Angebotsbedingungen und

etwaigen Nachträgen zu dem Basisprospekt auf der Internetseite

des Emittenten www.vontobel-zertifikate.de veröffentlicht ist. Darüber

hinaus werden der Basisprospekt, etwaige Nachträge zu dem

Basisprospekt sowie die Endgültigen Angebotsbedingungen beim

Emittenten, Vontobel Financial Products GmbH, Bockenheimer

Landstraße 24, 60323 Frankfurt am Main, zur kostenlosen Ausgabe

bereitgehalten.Anleger werden gebeten, die bestehenden

Verkaufsbeschränkungen zu beachten.

Näheres über Chancen und Risiken einer Anlage in derivative

Finanzinstrumente erfahren Sie in der Broschüre "Basisinformationen

über Vermögensanlagen in Wertpapieren", welche Ihr Anlageberater

Ihnen auf Wunsch gerne zur Verfügung stellt. Im Zusammenhang mit

dem öffentlichen Angebot und dem Verkauf der derivativen

Finanzinstrumente können Gesellschaften der Vontobel-Gruppe direkt

oder indirekt Provisionen in unterschiedlicher Höhe an Dritte

(z.B. Anlageberater) zahlen. Solche Provisionen sind im

Finanzinstrumentspreis enthalten. Weitere Informationen erhalten

Sie auf Nachfrage bei Ihrer Vertriebsstelle. Ohne Genehmigung darf

diese Produktwerbung nicht vervielfältigt bzw. weiterverbreitet

werden.

Impressum:

Bank Vontobel Europe AG

Niederlassung Frankfurt am Main

Bockenheimer Landstrasse 24

60323 Frankfurt am Main

Telefon: +49 (0)69 69 59 96-200

Fax: +49 (0)69 69 59 96-290

E-mail: zertifikate@vontobel.de

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Dr. Martin Sieg Castagnola (Vorsitz)

Vorstand: Dr. Bernhard Heye (Sprecher), Dr. Wolfgang Gerhardt,

Andreas Heinrichs, Dr. Joachim Storck

Eingetragen im Handelsregister beim Amtsgericht München unter HRB

133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 - 28

60439 Frankfurt am Main

Börsenradio Live-Blick, Di. 20.8.24: DAX technisch überkauft zunächst schon 11. Tag im Plus; Fokus Bayer, Telekom, Hannover Re

Bildnachweis

Aktien auf dem Radar:Rosenbauer, FACC, CA Immo, Addiko Bank, Lenzing, Strabag, Wienerberger, ams-Osram, Immofinanz, OMV, RBI, EuroTeleSites AG, Cleen Energy, Marinomed Biotech, Pierer Mobility, Semperit, Oberbank AG Stamm, Flughafen Wien, BKS Bank Stamm, Polytec Group, Zumtobel, Agrana, Amag, Erste Group, EVN, Österreichische Post, RHI Magnesita, S Immo, Telekom Austria, Uniqa, VIG.

Random Partner

Gold & Co

Gold & Co. ist ein österreichisches Familienunternehmen und blickt auf eine über 130-jährige Familientradition in der Goldschmuckerzeugung und dem Handel von Gold- und Edelmetallen zurück. Gesellschafter und Geschäftsführer Walter Hell-Höflinger ist seit mehreren Jahrzehnten in der Edelmetall-Branche tätig und allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Edelmetalle und Europäischer Gemmologe (FEEG).

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsenradio Live-Blick 20/8: DAX technisch bereits leicht überkauft zunä...

» ATX-Trends: Semperit, Flughafen Wien, RBI, Erste Group, Bawag ...

» Börse-Inputs auf Spotify zu u.a. Marinomed, Semperit, KESt, Bayer, Rhein...

» ABC Audio Business Chart #118: Nur Cash macht fesch? (Josef Obergantschnig)

» Österreich-Depots: Start in KW34 (Depot Kommentar)

» Börsegeschichte 19.8.: Wiener Städtische, Telekom Austria, DAX (Börse Ge...

» PIR-News: Research zu Valneva, Verbund, Wienerberger, RBI, Erste Group (...

» Nachlese: Sonja Polt, Gernot Heitzinger, Hans Huber, Richard Lugner, Ber...

» Wiener Börse Party #718: Marinomed-Tagung jetzt; weiters keine KESt, Blo...

» Wiener Börse zu Mittag stärker: Semperit und FACC gesucht, DAX-Blick Bay...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3BPU8 | |

| AT0000A382G1 | |

| AT0000A2SKM2 |

- HYPO OÖ: Geringes Risiko im Kreditgeschäft als "w...

- Börsenradio Live-Blick 20/8: DAX technisch bereit...

- wikifolio Champion per ..: Christian Scheid mit S...

- ATX-Trends: Semperit, Flughafen Wien, RBI, Erste ...

- Immofinanz verkauft Büro-Projekt in Bukarest für ...

- Kapsch TrafficCom mit 50 Jahre-Deal in den USA

Featured Partner Video

ABC Audio Business Chart #116: Stock-Buybacks: Wer seine Aktien aufkauft (Josef Obergantschnig)

Aktienrückkäufe rücken immer stärker in den Fokus der Unternehmen. Goldman Sachs geht davon aus, dass das Gesamtvolumen der Buybacks in den USA bis 2025 die 1-Billion-US-Dollar-Schwelle überschreit...

Books josefchladek.com

操上 和美

2002

Switch Publishing Co Ltd

Flughafen Berlin-Tegel

2023

Drittel Books

Hans Hollein

Hans Hollein

Ústí nad Labem

1965

Severočeské krajské nakladatelství

Helen Levitt

Helen Levitt