ATX-Trends: Ein eher schwacher Tag liegt hinter uns (Mario Tunkowitsch, Wiener Privatbank)

Sergio Castañeira

Sergio Castañeira Valie Export

Valie Export Kazumi Kurigami

Kazumi Kurigami Shinkichi Tajiri

Shinkichi Tajiri Martin Parr

Martin Parr10.11.2017, 3750 Zeichen

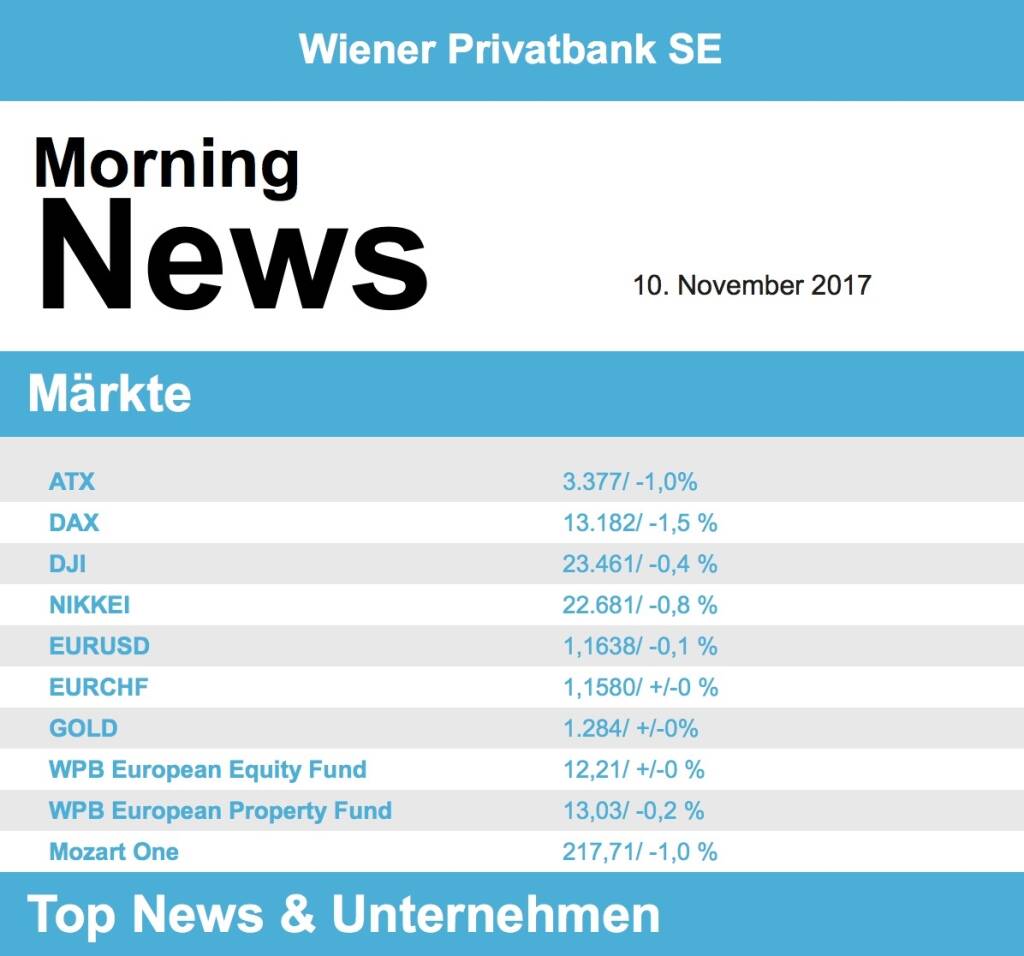

- Einen eher schwachen Tag verzeichneten gestern die europäischen Börsen. Abwärtsimpulse kamen durch enttäuschende Unternehmenszahlen und fehlendes Feuer an den US-Börsen, insgesamt war eine abhaltende, von Gewinnmitnahmen geprägte Stimmung zu bemerken. Die EU-Kommission gab einen deutlich positiveren Ausblick für das Wachstum in der Eurozone, durch diesen Kommentar wurde aber der Euro gestärkt und so konnten daraus keine positiven Impulse entstehen. Keine Branche konnte gestern am Handelsschluss einen Zuwachs aufweisen, am besten hielt sich noch Telekom mit lediglich 0,1% Abschlag. Minenwerte hingegen erwischte es am stärksten, hier stand ein Minus von 2,4% vor dem Tagesergebnis, knapp gefolgt von den Technologierwerten, die mehr als 2,2% abgeben mussten. Vor allem britische Aktien enttäuschten mit ihren Ergebnissen, für Burberry ging es nach enttäuschenden strategischen Aussagen um rund 10,0% nach unten. National Grid konnte deutlich weniger Gewinn erzielen und schloss ebenfalls 2,6% im Minus. In Kopenhagen blieb Vestas Wind signifikant hinter den Erwartungen zurück und wurde mit einem Tagesminus von rund 18,3% abgestraft. In Deutschland schockte ProSiebenSat1 mit einem reduzierten Ausblick die Anleger, die Aktie sackte 9,2% ab. Auch Adidas verzeichnete nach durchwachsenen Zahlen ein Minus von 4,7%. Commerzbank hingegen schaffte die Rückkehr in die Gewinnzone und wurde dafür mit einem Zuwachs von 2,4% honoriert.

- Auch der Wiener Markt passte sich der Stimmung an und schloss ebenfalls deutlich tiefer. Unter Verkaufsdruck standen vor allem Polytec mit 6,9% Abschlag, FACC gab 6,3% ab und auch AT&S beendete den Handel mit 5,3% tieferen Notierungen. OMV lieferte Zahlen im Rahmen der Erwartungen und musste 1,3% abgeben. Valneva konnte den Verlust gegenüber dem Vorjahr deutlich reduzieren, das Unternehmen hielt sich mit 0,4% Abschlag vergleichsweise tapfer. Palfinger litt nach wie vor unter dem Abgang des CEO’s, was von Analysten der Deutschen Bank als negativ, jedoch nicht als „Game Changer“ bezeichnet wurde, und auch Wienerberger zählte zu den Verlierern nach einer kaum veränderten Analysteneinschätzung.

- Ebenfalls mit Abschlägen beendeten die Börsen in den USA den Handel. Hier sorgten vor allem Diskussionen über eine mögliche Verschiebung der Steuerreform für eine negative Stimmung. Nachdem Journalisten aus der ganzen Welt Millionen Dokumente aus Steuerparadiesen zugespielt wurden, die unter anderem auch Großkonzerne wie Apple oder Nike betreffen sollen, verlangen die US-Demokraten im Kongress nun, die geplante Steuerreform der Trump-Administration auf Eis zu legen. Befürchtet wird eine Verschiebung bis ins Jahr 2019 hinein. Die Erstanträge auf Arbeitslosenhilfe fielen zudem höher als erwartet aus, wodurch auch die Konjunkturdaten keine positiven Impulse setzen konnten. Oracle gab 2,6% ab, nachdem UBS die Kaufempfehlung reduziert hatte. Walt Disney litt unter enttäuschenden Geschäftszahlen und musste 1,5% Abschlag hinnehmen.

- Der Ölpreis zeigte gestern deutliche Erholungstendenzen, für Brent gab es 0,7% Zuwachs, WTI schloss 0,6% höher. Gold konnte in einem ruhigen Handel leicht dazugewinnen und pendelte sich gegen Abend bei rund 1.286 US-Dollar ein. Der Euro konnte deutlich Boden gut machen, getrieben von der positiven Einschätzung des Wachstums durch die EU-Kommission, gegen Abend wurden für die Gemeinschaftswährung rund 1,164 US-Dollar bezahlt.

- Vorbörslich sind die europäischen Börsen unverändert indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite ist es relativ ruhig. Von der Unternehmensseite berichteten heute Früh ArcellorMittal (im Rahmen der Erwartungen) und Allianz (leicht über Erwartungen).

Unternehmensnachrichten

Keine relevanten Unternehmensnachrichten

Wiener Börse Party #687: ATX TR mit All-time-High 10, gefeiert wird ohne Aktienbesitz, aber mit Gulasch, die Kombi wäre gescheiter

adidas

Uhrzeit: 14:28:16

Veränderung zu letztem SK: 1.30%

Letzter SK: 219.50 ( 0.64%)

Allianz

Uhrzeit: 14:27:58

Veränderung zu letztem SK: 0.10%

Letzter SK: 261.60 ( 0.62%)

Apple

Uhrzeit: 14:27:37

Veränderung zu letztem SK: -0.09%

Letzter SK: 204.55 ( 0.58%)

Commerzbank

Uhrzeit: 14:26:27

Veränderung zu letztem SK: 0.05%

Letzter SK: 14.67 ( 0.62%)

FACC

Uhrzeit: 14:25:05

Veränderung zu letztem SK: 0.19%

Letzter SK: 8.09 ( 1.25%)

Gold Letzter SK: 8.09 ( 0.04%)

Nike

Uhrzeit: 14:28:12

Veränderung zu letztem SK: -0.55%

Letzter SK: 70.22 ( -1.05%)

OMV

Uhrzeit: 14:26:31

Veränderung zu letztem SK: -0.24%

Letzter SK: 41.58 ( 0.63%)

Palfinger

Uhrzeit: 14:23:28

Veränderung zu letztem SK: -0.23%

Letzter SK: 22.05 ( 0.00%)

Polytec Group

Uhrzeit: 14:25:59

Veränderung zu letztem SK: -1.04%

Letzter SK: 3.38 ( -0.59%)

ProSiebenSat1

Uhrzeit: 14:27:22

Veränderung zu letztem SK: 2.48%

Letzter SK: 6.76 ( -0.29%)

UBS

Uhrzeit: 14:28:09

Veränderung zu letztem SK: 0.38%

Letzter SK: 28.00 ( 0.07%)

Valneva

Uhrzeit: 14:28:06

Veränderung zu letztem SK: 1.88%

Letzter SK: 3.20 ( -0.93%)

Vestas

Uhrzeit: 19:38:44

Veränderung zu letztem SK: 1.76%

Letzter SK: 177.04 ( -0.75%)

Walt Disney

Uhrzeit: 14:28:00

Veränderung zu letztem SK: 0.02%

Letzter SK: 91.20 ( 0.63%)

Wienerberger

Uhrzeit: 14:25:52

Veränderung zu letztem SK: 1.07%

Letzter SK: 31.72 ( 0.51%)

Bildnachweis

1.

Aktien auf dem Radar:Immofinanz, CA Immo, Frequentis, Austriacard Holdings AG, Flughafen Wien, Addiko Bank, Erste Group, ATX, ATX Prime, ATX TR, Bawag, RBI, OMV, UBM, EVN, AT&S, Josef Manner & Comp. AG, Rosenbauer, Oberbank AG Stamm, Marinomed Biotech, Agrana, Amag, Österreichische Post, Telekom Austria, Uniqa, VIG, Wienerberger, voestalpine, Continental, Deutsche Post, Fresenius.

Random Partner

stock3

Der Münchner FinTech-Vorreiter wurde im Jahr 2000 gegründet und bietet Privat- und Geschäftskunden IT-Lösungen und redaktionelle Inhalte. Bekannt ist die BörseGo AG für GodmodeTrader und Guidants. Das Portal GodmodeTrader bietet Web-Lösungen für Trading, Technische Analyse und Anlagestrategien. Guidants ist eine Finanzmarktanalyse- und Multi-Brokerage-Plattform.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» PIR-News: Porr baut in Polen, Strabag mit Projekten in Slowenien, Pierer...

» Nachlese: Isabella de Krassny, Barbara Blaha, Silvia Weber, #da findet w...

» Wiener Börse Party #687: ATX TR mit All-time-High 10, gefeiert wird ohne...

» Wiener Börse zu Mittag fester: Marinomed, Pierer Mobility, Wienerberger ...

» Börsenradio Live-Blick 5/7: DAX vor dem Viertelfinale sehr stark, wieder...

» Börse-Inputs auf Spotify zu u.a. Barbara Blaha, Silvia Weber, Bawag, Sof...

» ATX-Trends: Bawag, AT&S, Strabag, DO&CO ...

» Börsepeople im Podcast S13/17: Barbara Blaha

» BSN Spitout Wiener Börse: RBI überholt die Post

» Österreich-Depots: Wieder Kurs für das wikifolio (Depot Kommentar)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A36WK2 | |

| AT0000A39UT1 | |

| AT0000A2U2W8 |

- PIR-News: Porr baut in Polen, Strabag mit Projekt...

- Nachlese: Isabella de Krassny, Barbara Blaha, Sil...

- Wiener Börse Party #687: ATX TR mit All-time-High...

- Bestätigtes Buy für FACC

- Wiener Börse zu Mittag fester: Marinomed, Pierer ...

- Unser Robot findet: Continental, Deutsche Post, F...

Featured Partner Video

Wiener Börse Party #679: Heute gleich 7 Austro-IPO-Geburtstage, wieviele wisst Ihr? Verbund nice, it´s fun to stay at the FACC

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesges...

Books josefchladek.com

Liebe in Saint Germain des Pres

1956

Rowohlt

27000 Kilometer im Auto durch die USA

1953

Conzett & Huber

A Way of Seeing

1965

The Viking Press

Andreas H. Bitesnich

Andreas H. Bitesnich Gregor Radonjič

Gregor Radonjič