ATX-Trends: Polytec, Wienerberger, voestalpine, OMV, Andritz, AT&S im Fokus (Mario Tunkowitsch, Wiener Privatbank)

Adolf Čejchan

Adolf Čejchan Andreas Gehrke

Andreas Gehrke Emil Schulthess & Hans Ulrich Meier

Emil Schulthess & Hans Ulrich Meier Shōji Ueda

Shōji Ueda07.11.2017, 4649 Zeichen

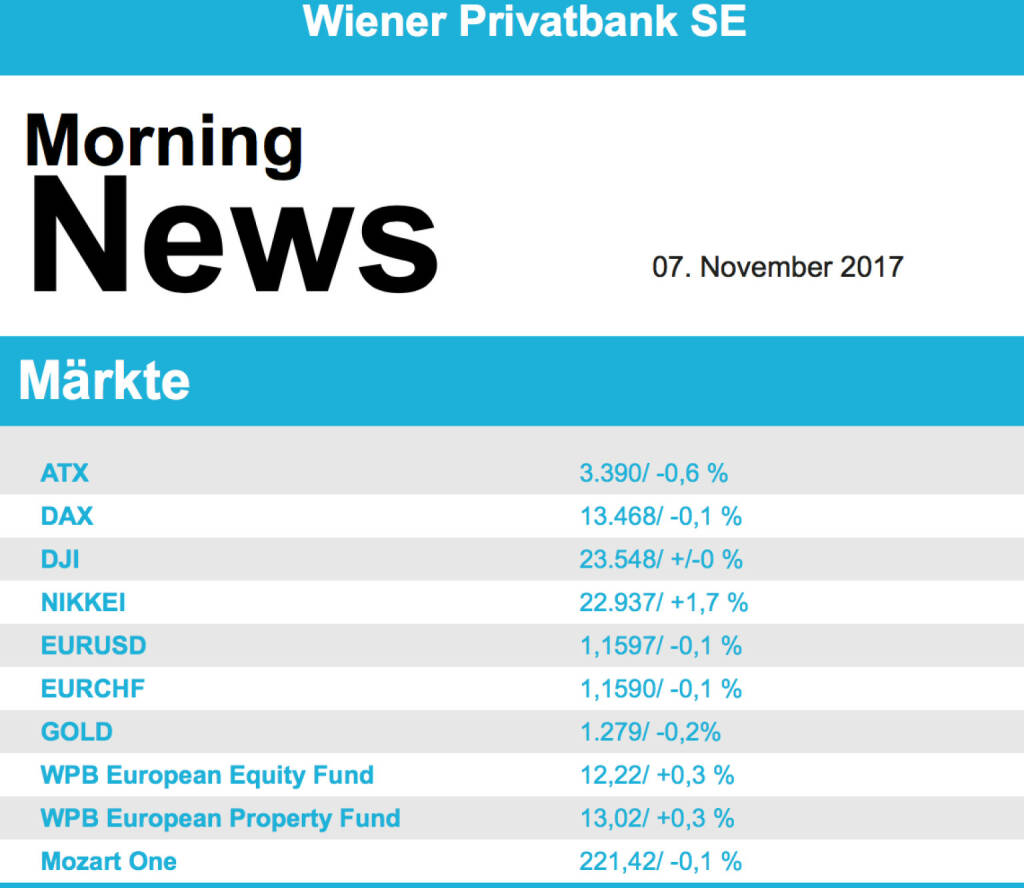

Weiter vorsichtig verhielten sich die Anleger zu Wochenbeginn an den wichtigsten europäischen Märkten, vor der Vielzahl von Unternehmensberichten diese Woche wollten sich viele nicht aus der Deckung wagen. Da auch Impulse von den Konjunkturdaten fehlten, gab es gestern an den meisten Märkten ein leichtes Minus. Bergbauwerte konnten von den steigenden Metallpreisen profitieren und der Sektor war mit einem Plus von 1,2% der stärkste in Europa. Auf der anderen Seite waren Bankaktien die schwächste Branche mit einem Minus von 0,4%. Deutlich unter Druck standen die Papiere von Societe Generale , wo sich Analysten skeptisch zu den Quartalszahlen äußerten, was der Aktie ein Minus von knapp 3,7% bescherte. Nokia konnte die Erholung fortsetzen und legte gestern 2,5% zu. Nach der geplatzten Fusion von T-Mobile US mit Sprint rutschte die Telekomaktie gestern in Deutschland 2,6% ab. Die Chipindustrie profitierte von der geplanten Übernahme von Qualcomm durch Broadcom, Dialog Semiconductor lege 2,6% zu, Infineon schloss 0,6% höher.

Auch die Börse in Wien reihte sich in das europäische Umfeld ein und gab gestern 0,6% ab. Nachrichten waren dünn gesät, und auch hier herrschte Zurückhaltung vor den Ergebnisberichten der Schwergewichte Voestalpine , OMV und Wienerberger am Mittwoch und am Donnerstag. Heute hat Polytec Zahlen für die ersten neun Monate vorgelegt, im Vorfeld schloss die Aktei nahezu unverändert. OMV gab gestern 2,8% ab, die Aktien von Schoeller Bleckmann konnten hingegen von den steigenden Ölpreisen profitieren und legten 2,2% zu. AT&S konnte unter anderem dank einer Erhöhung des Kursziels durch Berenberg gestern deutlich dazugewinnen, am Ende stand ein Plus von 3,5% zu Buche. Weiter fortgesetzt wurde die Talfahrt von Andritz als Nachwirkung der schlechten Zahlen, auch gestern musste der Titel einen Abschlag von 2,0% hinnehmen.

Die US-Börsen setzen ihren Rekordlauf unermüdlich fort, auch gestern gab es neue Höchststände bei allen vier wichtigen Indices. Übernahmen spielten auch hier eine bedeutende Rolle, Sprint sackte nach der gescheiterten Übernahme gleich 11,5% ab, T-Mobile US musste einen Abschlag von 5,7% verzeichnen. Auch Verizon wurde dadurch in Mitleidenschaft gezogen, hier stand ein Minus von 4,0% zu Buche. Walt Disney verhandelt mit Fox über den Kauf von Teilen des Konzern, insbesondere des Film- und Fernsehstudio, und war mit einem Plus von 2,0% an der Dow Spitze. Twenty-First Century Fox sprang auf Grund dieser Meldung gleich knapp 10,0% in die Höhe. Weiter für Bewegung sorgt der geplante Deal zwischen Broadcom und Qualcomm, beide Aktien konnten auch gestern deutlich zulegen. Der Generikahersteller Mylan lieferte gute Zahlen und schloss 5,0% höher, dadurch konnte auch Teva die Erholung fortsetzen und gestern 9,0% zulegen, nachdem der Titel in der Vorwoche mehr als 20,0% eingebrochen war.

Die momentane politische Eskalation in Saudi-Arabien mit einer Verhaftungswelle von führenden Köpfen in der Regierung beflügelte den Ölpreis, Brent legte 3,5% zu, WTI verzeichnete ein Plus von 3,1%. Gold konnte gestern am Nachmittag deutlich dazugewinnen und wurde im späten Handel bei rund 1.280 US-Dollar gehandelt. Verglichen zum Freitag war der Handel zwischen Euro und US-Dollar vergleichsweise ruhig, der Euro konnte gegen Abend die Marke von 1,16, unter die er im Tagesverlauf gesunken war, wieder zurückerobern.

Vorbörslich sind die europäischen Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus, der Nikkei 225 schließt auf den höchsten Stand seit Jänner 1992. Von der Makroseite wurde bereits die Industrieproduktion aus Deutschland (leicht unter Erwartungen) gemeldet, es werden heute noch Konsumdaten aus der Eurozone berichtet. Von der Unternehmensseite berichteten heute BMW (leicht über Erwartungen), Rheinmetall (leicht über Erwartungen) und Zalando (leicht unter Erwartungen). In Österreicht berichtete Polytec (Details siehe unten).

Unternehmensnachrichten

Polytec

Der heimische Autozulieferer legte heute Morgen die Ergebnisse für die ersten drei Quartale 2017 vor. Der Umsatz lag dabei mit €508Mio. um 5,4% über dem Vorjahreswert, während das EBITDA bei €63,9Mio. lag nach €53,1Mio. im Vorjahr. Das EBIT stieg dementsprechend um 28,4% auf €43,4Mio. während das Nettoergebnis bei €31Mio. lag. Vor allem der kleinere Bereich Nutzfahrzeuge konnte deutlich zulegen (+12,8% YoY), während der Bereich Personenkraftwagen um 4% wuchs. Für das Gesamtjahr geht das Unternehmen weiterhin zumindest von einem leichten Wachstum bei Umsatz und Ertrag aus.

9M/17: Umsatz: €508Mio. (509e); EBITDA: €63,9Mio. (66,1e); EBIT: €43,4Mio. (44,5); Nettoergebnis: €31Mio. (31,3e)

Wiener Börse Party #687: ATX TR mit All-time-High 10, gefeiert wird ohne Aktienbesitz, aber mit Gulasch, die Kombi wäre gescheiter

Andritz

Uhrzeit: 22:19:33

Veränderung zu letztem SK: 0.27%

Letzter SK: 56.55 ( -0.18%)

BMW

Uhrzeit: 22:17:17

Veränderung zu letztem SK: -0.26%

Letzter SK: 88.16 ( -0.32%)

Century

Uhrzeit: 22:19:37

Veränderung zu letztem SK: -0.44%

Letzter SK: 2.26 ( -1.60%)

Dialog Semiconductor Letzter SK: 2.26 ( 0.06%)

Dow Jones Letzter SK: 2.26 ( -0.06%)

Gold Letzter SK: 2.26 ( 0.04%)

Infineon

Uhrzeit: 22:17:17

Veränderung zu letztem SK: 2.12%

Letzter SK: 34.98 ( 0.72%)

Nikkei Letzter SK: 34.98 ( 0.82%)

Nokia

Uhrzeit: 22:18:49

Veränderung zu letztem SK: -0.32%

Letzter SK: 3.62 ( 0.10%)

OMV

Uhrzeit: 22:19:34

Veränderung zu letztem SK: 0.29%

Letzter SK: 41.30 ( -0.67%)

Polytec Group

Uhrzeit: 22:19:06

Veränderung zu letztem SK: -0.72%

Letzter SK: 3.45 ( 2.07%)

Qualcomm Incorporated

Uhrzeit: 22:19:45

Veränderung zu letztem SK: -0.15%

Letzter SK: 189.54 ( 1.82%)

Rheinmetall

Uhrzeit: 22:05:16

Veränderung zu letztem SK: -3.63%

Letzter SK: 515.20 ( 2.02%)

Societe Generale

Uhrzeit: 22:04:52

Veränderung zu letztem SK: 0.53%

Letzter SK: 23.53 ( 2.48%)

Verizon

Uhrzeit: 22:21:52

Veränderung zu letztem SK: -0.54%

Letzter SK: 38.28 ( 0.05%)

voestalpine

Uhrzeit: 22:19:21

Veränderung zu letztem SK: 0.35%

Letzter SK: 25.72 ( -0.23%)

Walt Disney

Uhrzeit: 22:21:52

Veränderung zu letztem SK: -0.93%

Letzter SK: 91.20 ( 0.63%)

Wienerberger

Uhrzeit: 22:19:34

Veränderung zu letztem SK: 0.19%

Letzter SK: 31.68 ( -0.13%)

Zalando

Uhrzeit: 22:20:13

Veränderung zu letztem SK: 1.88%

Letzter SK: 23.40 ( 0.69%)

Bildnachweis

1.

Aktien auf dem Radar:Immofinanz, Amag, CA Immo, Austriacard Holdings AG, Addiko Bank, Flughafen Wien, Bawag, Pierer Mobility, ams-Osram, Rosgix, Josef Manner & Comp. AG, AT&S, Cleen Energy, Gurktaler AG Stamm, Kostad, Wolford, Oberbank AG Stamm, Agrana, Erste Group, EVN, Österreichische Post, Telekom Austria, Uniqa, VIG, Wienerberger.

Random Partner

VARTA AG

Die VARTA AG produziert und vermarktet ein umfassendes Batterie-Portfolio von Mikrobatterien, Haushaltsbatterien, Energiespeichersystemen bis zu kundenspezifischen Batterielösungen für eine Vielzahl von Anwendungen, und setzt als Technologieführer in wichtigen Bereichen die Industriestandards.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 5.Juli: Kapsch TrafficCom, Post (Börse Geschichte) (Börs...

» PIR-News: Porr baut in Polen, Strabag mit Projekten in Slowenien, Pierer...

» Nachlese: Isabella de Krassny, Barbara Blaha, Silvia Weber, #da findet w...

» Wiener Börse Party #687: ATX TR mit All-time-High 10, gefeiert wird ohne...

» Wiener Börse zu Mittag fester: Marinomed, Pierer Mobility, Wienerberger ...

» Börsenradio Live-Blick 5/7: DAX vor dem Viertelfinale sehr stark, wieder...

» Börse-Inputs auf Spotify zu u.a. Barbara Blaha, Silvia Weber, Bawag, Sof...

» ATX-Trends: Bawag, AT&S, Strabag, DO&CO ...

» Börsepeople im Podcast S13/17: Barbara Blaha

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A36WK2 | |

| AT0000A3C5D2 | |

| AT0000A2U2W8 |

- Wie Gurktaler AG Stamm, Wolford, Cleen Energy, am...

- Wie AT&S, Lenzing, Immofinanz, Verbund, Mayr-Meln...

- Österreich-Depots: Weekend Bilanz (Depot Kommentar)

- Börsegeschichte 5.Juli: Kapsch TrafficCom, Post (...

- Unser Volumensrobot sagt: Immofinanz, CA Immo, Fr...

- PIR-News: Porr baut in Polen, Strabag mit Projekt...

Featured Partner Video

Nach uns … das wasserdichte Erbe. Rechtsanwalt Alexander Bars: "Das Probesterben gehört zu jeder Beratung"

V-Bank Vermögenstag: Verstehen Sie sich noch, oder haben Sie schon geerbt? Das Erbe will gut vorbereitet sein. 10 Tipps zum richtigen Vererben nach dem gängigen Erbrecht: Zunächst klärt der Berater...

Books josefchladek.com

False friends

2023

Self published

操上 和美

2002

Switch Publishing Co Ltd

Spurensuche 2023

2023

Self published

Futures

Futures Mimi Plumb

Mimi Plumb