ATX-Trends: voestalpine mit Q3-Zahlen, RBI mit vorläufigem 2016er Ergebnis (Mario Tunkowitsch, Wiener Privatbank)

Martin Parr

Martin Parr Daido Moriyama

Daido Moriyama Stefania Rössl & Massimo Sordi (eds.)

Stefania Rössl & Massimo Sordi (eds.)09.02.2017, 6795 Zeichen

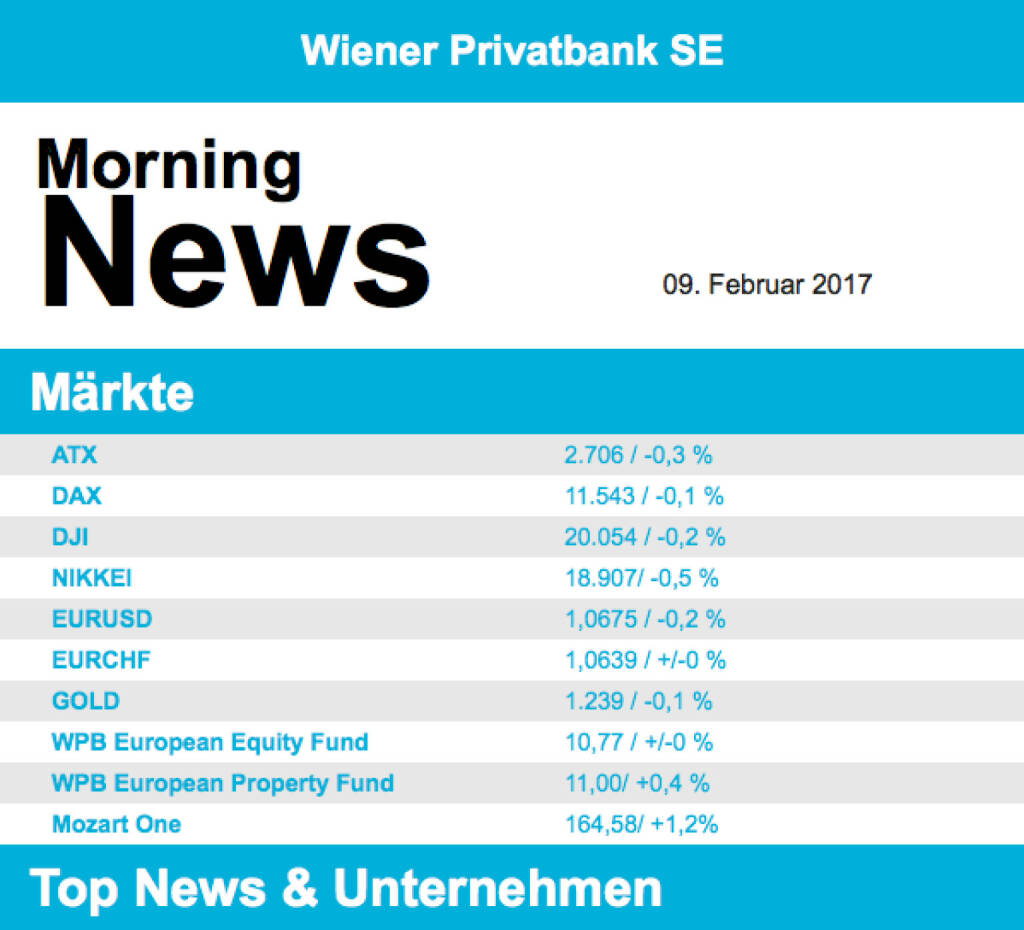

- Die Schaukelbörsen gehen weiter: das Auf und Ab an den Märkten bestimmte auch gestern das Geschehen an den europäischen Börsen, die dann mehr oder weniger unverändert den Tag beendeten. Von der makroökonomischen Seite gab es gestern nur wenige Impulse, die bisherige Berichtssaison kann überzeugen und die Ausblicke der Unternehmen machen durchaus Mut, aber derzeit reicht das nur, um Einzeltitel zu bewegen und birgt nicht genügend innere Energie, um auch die Märkte als Gesamtes nach oben zu treiben. Verlierer des gestrigen Tages waren eindeutig die Finanztitel, EuroStoxx Banks beendete den Tag mit einem Minus von 1,4%. Die schleppend vorangehende Kapitalerhöhung der Unicredit, die Aufweichung der Regulierungen in den USA und der daraus entstehende Wettbewerbsnachteil für die europäischen Unternehmen und Angst vor der Zukunftsfähigkeit des Euro lasten wieder einmal deutlich auf den Kursen. Im Blickpunkt stand auch der Schweizer Industriekonzern ABB mit der Präsentation seiner Unternehmenszahlen. Zwar war der Gewinn bei etwas geringeren Umsätzen fast doppelt so hoch als im Vorjahreszeitraum, allerdings resultierte ein guter Teil davon aus ausbleibenden Restrukturierungskosten, was von den Anlegern nicht gut geheißen wurde und weshalb der Titel 3,5% verlor. Auch der ATX schloss sich dem europäischen Umfeld an, zeigte sich volatil und beendete den Tag mit einem kleinen Minus. Im Blickpunkt des Interesses stand hier Raiffeisen, das im Zuge der europäischen Bankenschwäche deutlich abgegeben musste, aber nach Bekanntgabe der Zahlen (Details siehe unten) eine eindrucksvolle Erholung zeigte. Vor allem die Erhöhung der Kernkapitalquote auf 13,5% wurde von den Anlegern wohlwollend aufgenommen. Abgeben musste auch voestalpine im Vorfeld der Quartalszahlen. Zu den Gewinnern zählte Verbund im Zuge der allgemeinen Stärke der Versorge mit einem Plus von 2,1%.

- Die Wall Street zeigte zu Wochenmitte ein ähnliches Bild, um am Ende des Tages fast unverändert den Handel zu beschließen. Die Indices blieben in der Nähe ihrer Höchststände, es gab kaum Impulse von makroökonomischer Seite und auch hier konnten Unternehmenszahlen nur Einzeltitel bewegen. Finanztitel waren auch hier schwachen, aber Gewinnmitnahmen nach den starken Zuwächsen waren nicht verwunderlich. Walt Disney lag mit dem Umsatz unter und mit dem Gewinn über den Erwartungen und beendete den Tag fast unverändert. Mondelez konnte 1,2% zulegen, nach dem das Unternehmen trotz rückläufiger Erlöse im Schlussquartal 2016 wieder schwarze Zahlen schrieb. Gilead Sciences gab 8,6% nach, obwohl es sowohl bei Umsatz als auch bei Gewinn die Erwartungen übertraf, allerdings enttäuschte der der Ausblick des Unternehmens.

- Am Rohölmarkt gab es ebenfalls ein munteres Auf und Ab, konnten aber gegen Ende des Tages noch ins Plus drehen. Zwar zeigten die US-Lagerbestandsdaten einen deutlichen Aufbau, doch hat die Nachfrage nach Benzin deutlich zugenommen. WTI endete um 0,3% höher, Brent um 0,1%. Gold konnte sich auf dem hohen Niveau halten und leicht zulegen, am Handelsende stand ein Plus von fast 0,7%. Das Edelmetall scheint einer der Hauptprofiteure der momentanen politischen Verunsicherung zu sein. Der Euro zeigte sich gegen den Dollar ebenfalls volatil, auch hier beeinflussten politische Faktoren den Handel. Gegen Schluss konnte aber der Euro deutlich zulegen und am Handelsende wieder gegen die Marke von 1,07 gegen den USD tendieren.

- Vorbörslich sind die europäischen Börsen leicht positiv indiziert. In Asien schließen die Börsen mehrheitlich im Plus. Von der Makroseite werden heute US-Konjunkturdaten gemeldet. Heute Früh berichteten in Europa Commerzbank (leicht über Erwartungen), Societe General (über Erwartungen), ThyssenKrupp (im Rahmen der Erwartungen) und Total (leicht über Erwartungen) Zahlen. In Österreich meldete heute Früh voestalpine (Details siehe unten).

UNTERNEHMEN

voestalpine

legte heute Morgen aufgrund des schiefen Geschäftsjahres die Zahlen für die ersten 9 Monate 2016/17 vor. Der Umsatz lag mit €8,1Mrd. um 3,3% unter dem Vorjahreswert, während das EBITDA um 12,1% zurückging auf €1,1Mrd. Der Rückgang ist vor allem auf geringere Investitionen im Bereich Öl & Gas zurückuführen, wovon insbesondere die Bereiche Steel und Metal Engineering betroffen waren. Metal Engineering profitierte überdies im Vorjahr von positiven Einmaleffekten, ohne diese hätte der Rückgang beim bereinigten EBITDA -0,8% betragen. Das EBIT sank um 25% auf €545Mio. (-8,5% auf bereinigter Basis), während das Nettoergebnis um 32,4% schrumpfte auf €343,9Mio. (-8% bereinigt). Für das vierte Quartal geht die voestalpine jedoch von einer deutlichen Verbesserung der Ergebnissituation aus. Neben dem Anstieg der Rohstoffpreise (und damit in weiterer Folge der Stahl-Kontrakte) ist dies unter anderem auf eine Verbesserung der Nachfrage im Bereich Öl & Gas zurückzuführen, während sich der Bereich Schieneninfrastruktur von einem hohen Niveau normalisieren dürfte. Dementsprechend rechnet das Unternehmen weiterhin mit einem bereinigten EBITDA und EBIT auf Höhe des Vorjahresniveaus (2015/16: bereinigtes EBITDA €1,45Mrd.; bereinigtes EBIT: €814Mio.)

Q3/16/17: Umsatz: €8,1Mrd. (8,1e); EBITDA: €1,1Mrd. (1,1e); EBIT: €545Mio. (557,2e); Konzernergebnis: €343,9Mio. (344,9e)

RBI

berichtete gestern gegen 17 Uhr vorläufige Zahlen für 2016. Die Bank hat im abgelaufenen Geschäftsjahr 2016 nach vorläufigen Zahlen das Konzernergebnis von 379 auf 463 Mio. Euro steigern können. Die Kernkapitalquote (CET1 Ratio fully loaded) lag per Jahresende 2016 mit 13,5 (2015: 11,5) Prozent über den Markterwartungen und den selbst gesetzten Kapitalzielen.

Der Anstieg sei primär auf den Verkauf der polnischen Leasinggesellschaft Raiffeisen Leasing Polska (rund 30 Basispunkte), eine weitere Reduktion der risikogewichteten Aktiva (rund 15 Basispunkte), positive Wechselkursentwicklungen (rund 20 Basispunkte), das Ergebnis nach Steuern im vierten Quartal 2016 in Höhe von rund 99 Mio. Euro (rund 17 Basispunkte) und die Anrechnung des Ergebnisses nach Steuern für das dritte Quartal 2016 in Höhe von 213 Mio. Euro auf die Gesamtjahreskapitalquoten (rund 35 Basispunkte) zurückzuführen.

Wie die RBI weiter mitteilte, verringerte sich unter anderem der Zinsüberschuss auf 2,94 (3,33) Mrd. Euro, die Neudotierung von Kreditrisikovorsorgen sank auf 754 (1.264) Mio. Euro. Der Provisionsüberschuss blieb mit 1,50 (1,52) Mrd. Euro relativ stabil. Das Vorsteuerergebnis stieg auf 886 (711) Mio. Euro, nach Steuern werden vorläufig 574 (435) Mio. Euro ausgewiesen. Die Bilanzsumme ging leicht auf rund 112 (114,4) Mrd. Euro zurück. Die risikogewichteten Aktiva sanken auf rund 60 (63,3) Mrd. Euro.

Der vollständige Geschäftsbericht mit Pro-forma-Kennzahlen für das fusionierte Institut aus RBI und RZB wird am 15. März veröffentlicht.

Treasury & Finance Convention Podcast: Agnes Nehammer-Mang (UniCredit Bank Austria)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 3600.36 ( 0.15%)

Commerzbank

Uhrzeit: 08:53:37

Veränderung zu letztem SK: 0.18%

Letzter SK: 15.54 ( -0.38%)

Gilead Sciences

Uhrzeit: 08:51:29

Veränderung zu letztem SK: -0.02%

Letzter SK: 74.72 ( 0.42%)

Gold Letzter SK: 74.72 ( -0.55%)

RBI

Uhrzeit: 08:53:47

Veränderung zu letztem SK: -0.31%

Letzter SK: 17.52 ( 2.46%)

ThyssenKrupp

Uhrzeit: 08:51:05

Veränderung zu letztem SK: 0.23%

Letzter SK: 2.98 ( 3.08%)

UniCredit Letzter SK: 2.98 ( 0.00%)

Verbund

Uhrzeit: 08:50:13

Veränderung zu letztem SK: -0.03%

Letzter SK: 74.60 ( 1.57%)

voestalpine

Uhrzeit: 08:53:39

Veränderung zu letztem SK: -0.33%

Letzter SK: 21.16 ( 2.32%)

Walt Disney

Uhrzeit: 08:53:46

Veränderung zu letztem SK: -0.01%

Letzter SK: 83.61 ( 1.10%)

Bildnachweis

1.

Aktien auf dem Radar:Immofinanz, Polytec Group, CA Immo, Austriacard Holdings AG, Warimpex, Addiko Bank, voestalpine, RBI, Österreichische Post, Semperit, SBO, Rosenbauer, AT&S, Cleen Energy, EuroTeleSites AG, Porr, Wolford, DO&CO, Wiener Privatbank, Oberbank AG Stamm, BKS Bank Stamm, Agrana, Amag, Erste Group, EVN, Flughafen Wien, OMV, Pierer Mobility, S Immo, Telekom Austria, Uniqa.

Random Partner

Strabag

Strabag SE ist ein europäischer Technologiekonzern für Baudienstleistungen. Das Angebot umfasst sämtliche Bereiche der Bauindustrie und deckt die gesamte Bauwertschöpfungskette ab. Durch das Engagement der knapp 72.000 MitarbeiterInnen erwirtschaftet das Unternehmen jährlich eine Leistung von rund 14 Mrd. Euro (Stand 06/17).

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: AT&S, Immofinanz, CA Immo, S Immo, Uniqa ....

» Treasury & Finance Convention Podcast: Agnes Nehammer-Mang (UniCredit Ba...

» Österreich-Depots: Um die Null-Linie (Depot Kommentar)

» Börsegeschichte 17.9.: Agrana, RHI Magnesita, Zumtobel (Börse Geschichte...

» PIR-News: Wienerberger modernisiert, Porr-Aktie für Analysten günstig (C...

» Naclese: Manuela Waldner, Martin Seiter und ATX-Versicherer (Christian D...

» Wiener Börse Party #739: ATX unverändert, Immofinanz mit Volumen deutlic...

» Wiener Börse zu Mittag unverändert: Porr und Wienerberger gesucht, D-Bli...

» Treasury & Finance Convention Podcast: Manuela Waldner (ÖBB-Holding AG)

» Börsenradio Live-Blick 17/9: DAX startet stärker, auch Commerzbank gesuc...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A36WK2 | |

| AT0000A3E305 | |

| AT0000A2UVV6 |

- Research-Fazits zu BMW, Commerzbank, Deutsche Tel...

- Guten Morgen mit Commerzbank, Continental, Nordex...

- ATX-Trends: AT&S, Immofinanz, CA Immo, S Immo, Un...

- Treasury & Finance Convention Podcast: Agnes Neha...

- Valneva reicht für Chikungunya-Impfstoff Erweiter...

- Unser Robot zum Dow: Kleines Minus am Dienstag, C...

Featured Partner Video

Wenn der Postmann gar nicht klingelt. Binect-CEO Wermeyer: "Wir orchestrieren und bauen Brücken in die digitale Welt"

Die Binect AG kümmert sich um die Digitalisierung von Postausgangsprozessen ihrer Kundschaft. Die Digitalisierung selbst immer noch ein Prozess, denn nach wie vor sind die Büros nicht papierlos, so...

Books josefchladek.com

Flughafen Berlin-Tegel

2023

Drittel Books

Here, In Absence

2024

IIKKI

Heartland

2023

Self published

Dominic Turner

Dominic Turner