Drei Deutsche, drei Ausländer: Die Dividendenflops des Jahres 2016 (Christian W. Röhl)

Bild: © Martina Draper/photaq, Christian Röhl stellt http://www.photaq.com/page/index/2505 presented by 3Banken Generali KAG vor

Bild: © Martina Draper/photaq, Christian Röhl stellt http://www.photaq.com/page/index/2505 presented by 3Banken Generali KAG vor

Sebastián Bruno

Sebastián Bruno Jerker Andersson

Jerker Andersson Federico Renzaglia

Federico Renzaglia Sebastián Bruno

Sebastián Bruno François Jonquet

François Jonquet22.12.2016, 10338 Zeichen

In knapp drei Wochen ist es soweit. Am 9. Januar, dem zweiten Montag des neuen Jahres, erscheinen die aktualisierten DividendenAdel-Auswahllisten, für die wir dieses Mal die Ausschüttungsqualität von mehr als 4.000 deutschen und internationalen Börsenfirmen unter die Lupe nehmen. Zuvor jedoch ist es Zeit für den Blick in den Rückspiegel, denn obwohl der Dividendenjahrgang 2016 mit zahlreichen Anhebungen und Rekorden glänzen konnte, gab es auch einige bittere Enttäuschungen.

Sorgen-Versorger mit überfälliger Nulldiät

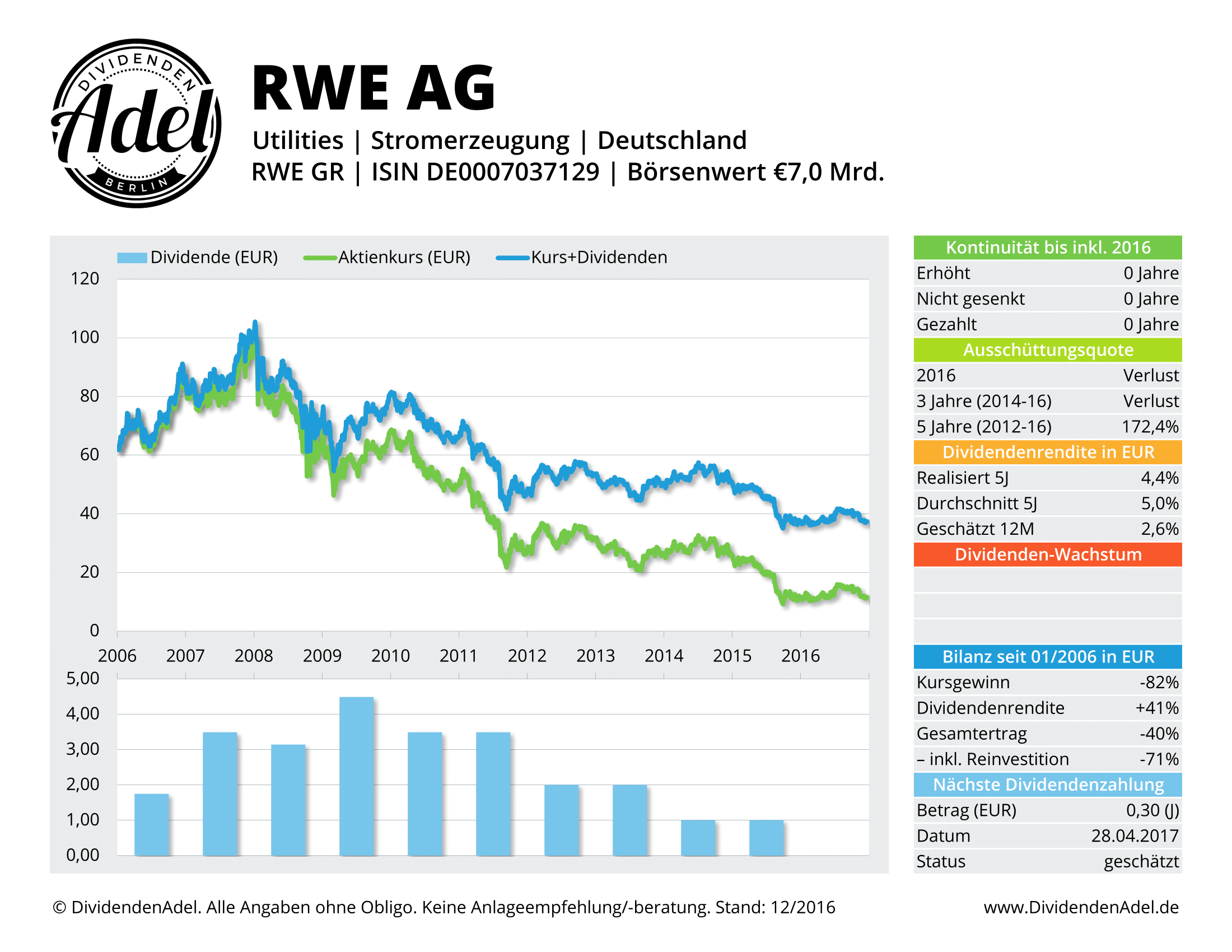

Ganz oben auf der Flop-Liste steht hierzulande wohl RWE . Eigentlich galt es als ausgemachte Sache, dass auf die Stammaktie mindestens 0,50 Euro gezahlt würden, wodurch der Sorgen-Versorger in allen Rendite-Rankings ganz oben stand. Umso größer war der Schock, als Vorstandschef Peter Terium die Aktionäre im Februar auf Nulldiät setzte – ein längst überfälliger Einschnitt. Inzwischen steht Terium an der Spitze der seit Oktober börsennotierten 76%-Tochter Innogy , in der die grünen Aktivitäten des Konzerns gebündelt sind, während die alte RWE die „bösen“ Kohle- und Kernkraftwerke verwaltet.

Ein zukunftsfähiges Geschäftsmodell sieht anders aus, weshalb die Aktie gegenüber dem Zwischenhoch vom Sommer schon wieder knapp ein Drittel verloren hat. Dennoch will der neue Rheinisch-Westfälische Chef-Elektriker Martin Schmitz dem Drängen der klammen Ruhrpott-Kommunen, die rund 15% an RWE halten, nachgeben und die Dividendenzahlung wieder aufnehmen. Die Analystenschätzungen für die nächste Ausschüttung reichen derzeit von null bis 0,79 Euro, was uns aber herzlich egal ist: RWE ist schon seit der Kürzung 2008 – die Aktie notierte damals oberhalb von 60,00 Euro – kein DividendenAdel mehr und auch heute gibt es keinen Grund, warum sich Langfrist-Investoren mit den Essenern beschäftigen sollten.

Probleme im Anzug

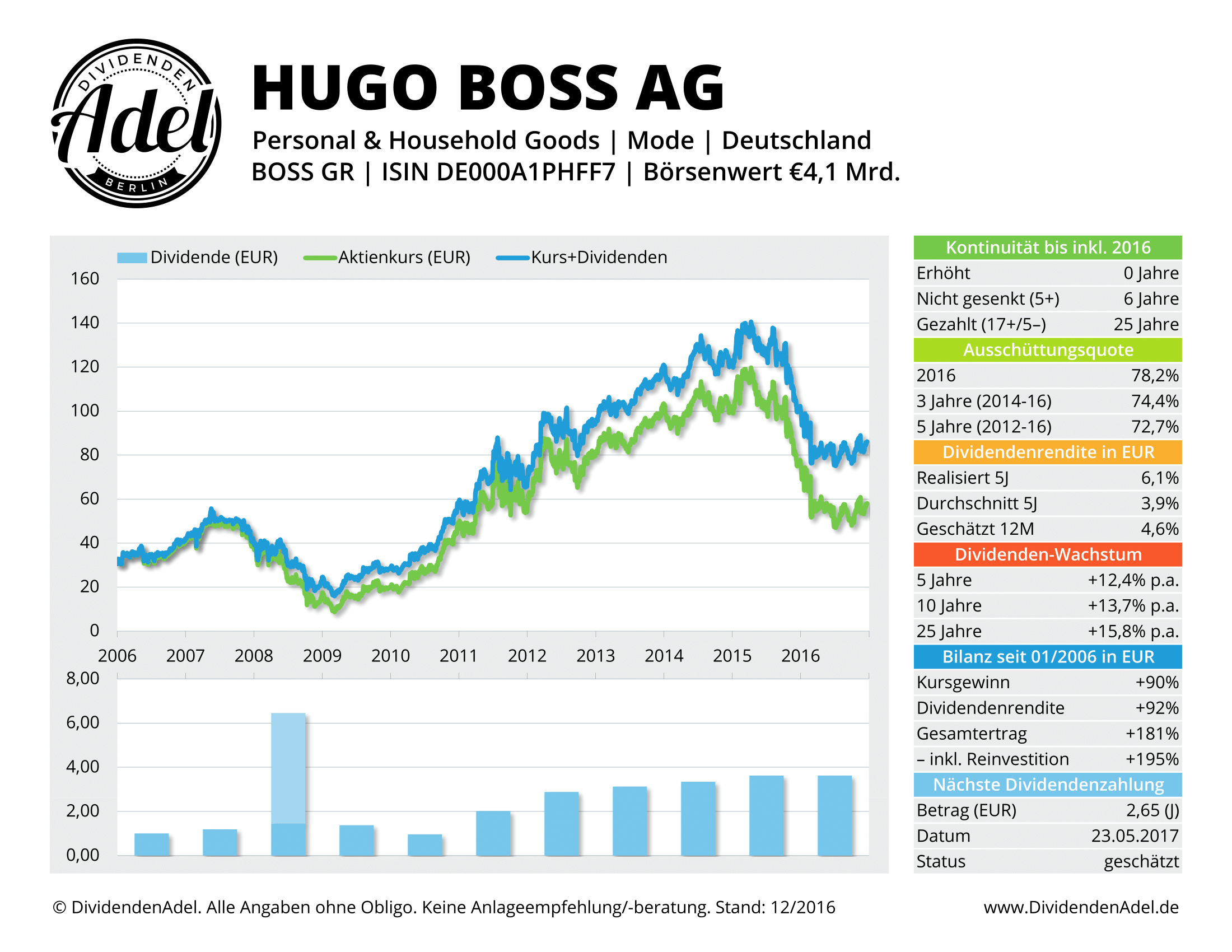

Keine Kürzung gab es bislang bei Hugo Boss . Die Modemarke hat ihren Anteilseignern wie im Jahr zuvor 3,62 Euro je Aktie überwiesen. Dennoch kam der Kurs, der schon 2015 knapp 25% eingebüßt hatte, schwer unter die Räder. Zeitweise kostete die vor eineinhalb Jahren zu 120,00 Euro gehandelte Aktie weniger als 50,00 Euro. Dafür gibt’s nicht einmal ein Boss-Hemd – das auch nicht mehr so begehrt ist wie früher. Boss ist eben kein Highend-Label à la Prada oder Brioni, dazu hat man sich mit der aggressiven Expansion der letzten Jahre wohl etwas übernommen.

Der neue CEO Mark Langer muss nun klassisches Turnaround-Management betreiben: Defizitäre Flagship-Stores schließen, die Marketingkosten für die nach wie vor problematische Damen-Kollektion reduzieren und parallel dem Kerngeschäft rund um den Herrenanzug wieder etwas Glamour verleihen. Keine einfache Aufgabe, gleichwohl steht Boss noch immer weitaus besser da als Gerry Weber , Tom Tailor oder andere Modefirmen, die unterhalb des Luxus-Segments und oberhalb des von Zara und H&M dominierten Massenmarktes positioniert sind. Um eine Dividendenkürzung werden die Metzinger 2017 zwar unserer Meinung nach nicht herumkommen, eine Ausschüttung im Bereich um 2,50 Euro sollte aber machbar sein. Wer „gefallene Engel“ mag und keine Angst vor der schwierigen Modebranche hat, kann hier spekulativ zugreifen. Unser Favorit im „richtigen“ Luxus-Sektor bleibt hingegen Bernard Arnaulds LMVH mit nunmehr 21 Dividendenanhebungen in den letzten 23 Jahren.

Falsche Weichenstellungen und Fehlsignale

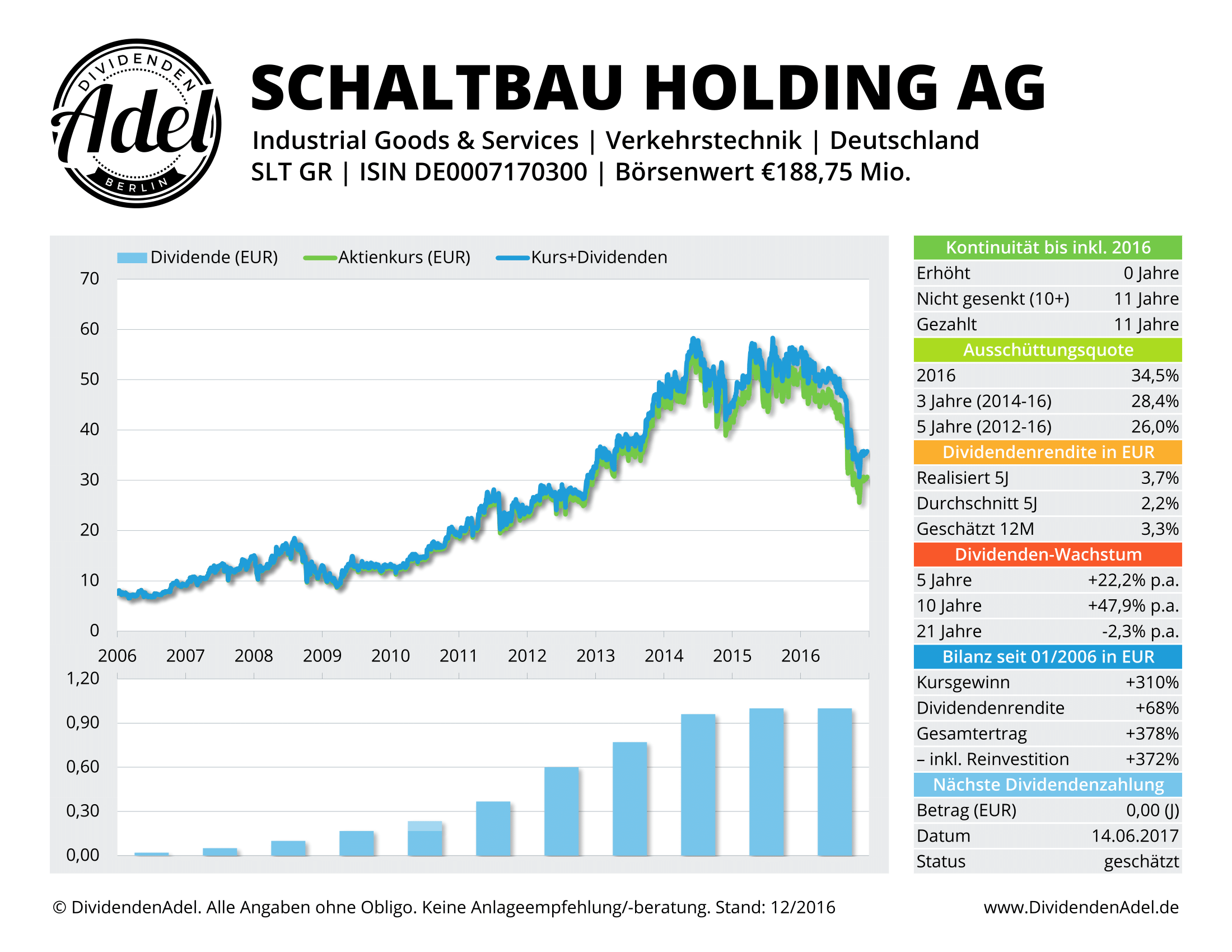

Davon können die Schaltbau-Aktionäre nur noch träumen. Dabei hat der Spezialist für Bahnsignale, Leichtanlagen und allerlei sonstige Verkehrs- und Antriebstechnik seine Dividende im Durchschnitt der letzten zehn Jahre um knapp 50% p.a. gesteigert. Dieses Jahr wurde die Ausschüttung immerhin konstant gehalten, doch für 2017 droht eine saftige Kürzung, wenn nicht sogar eine Nullrunde. Denn nachdem Schaltbau im Mai einen Jahresüberschuss von 27,3 Mio. Euro erwartet und sich auch Ende Juli noch verhalten optimistisch geäußert hatte, flatterte schon Anfang September eine geharnischte Gewinnwarnung aufs Parkett – und obendrein wurden mir nichts, dir nichts weite Teile der Firmenstrategie infrage gestellt.

Seit die Ergebnisprognose nochmals revidiert wurde (auf nun lediglich 5,4 Mio. Euro) und Vorstandschef Jürgen Cammann – obwohl zusammen mit seiner Familie größter Einzelaktionär von Schaltbau – die Brocken hingeworfen hat, ist das Standing am Kapitalmarkt weitgehend ruiniert. Der 40%-ige Absturz der Aktie von 50,00 Euro auf aktuell 30,00 Euro spricht Bände und bestätigt, was wir bereits in „Cool bleiben und Dividenden kassieren“ geschrieben hatten: Auch der (Dividenden-)Adel benimmt sich gelegentlich daneben.

Streuung wird belohnt – außer in London

Umso wichtiger ist eine breite Diversifikation – auch geographisch. Freuen können sich dabei vor allem Anleger, die auf die USA gesetzt haben. Während der DAX für 2016 bislang auf knapp 7% Plus kommt, verzeichnet der US-amerikanische S&P 500 einen Zuwachs von 12%, der sich durch die Dollar-Stärke aus Sicht eines Euro-Anlegers sogar auf 17% erhöht. Mies ist dagegen die Lage auf der britischen Insel: Zwar hat der Leitindex FTSE 100 bis dato trotz Brexit 16% zugelegt, doch wurde dieser Gewinn vom schwindsüchtigen Pfund komplett aufgefressen.

Heißer Zock gegen den Brexit

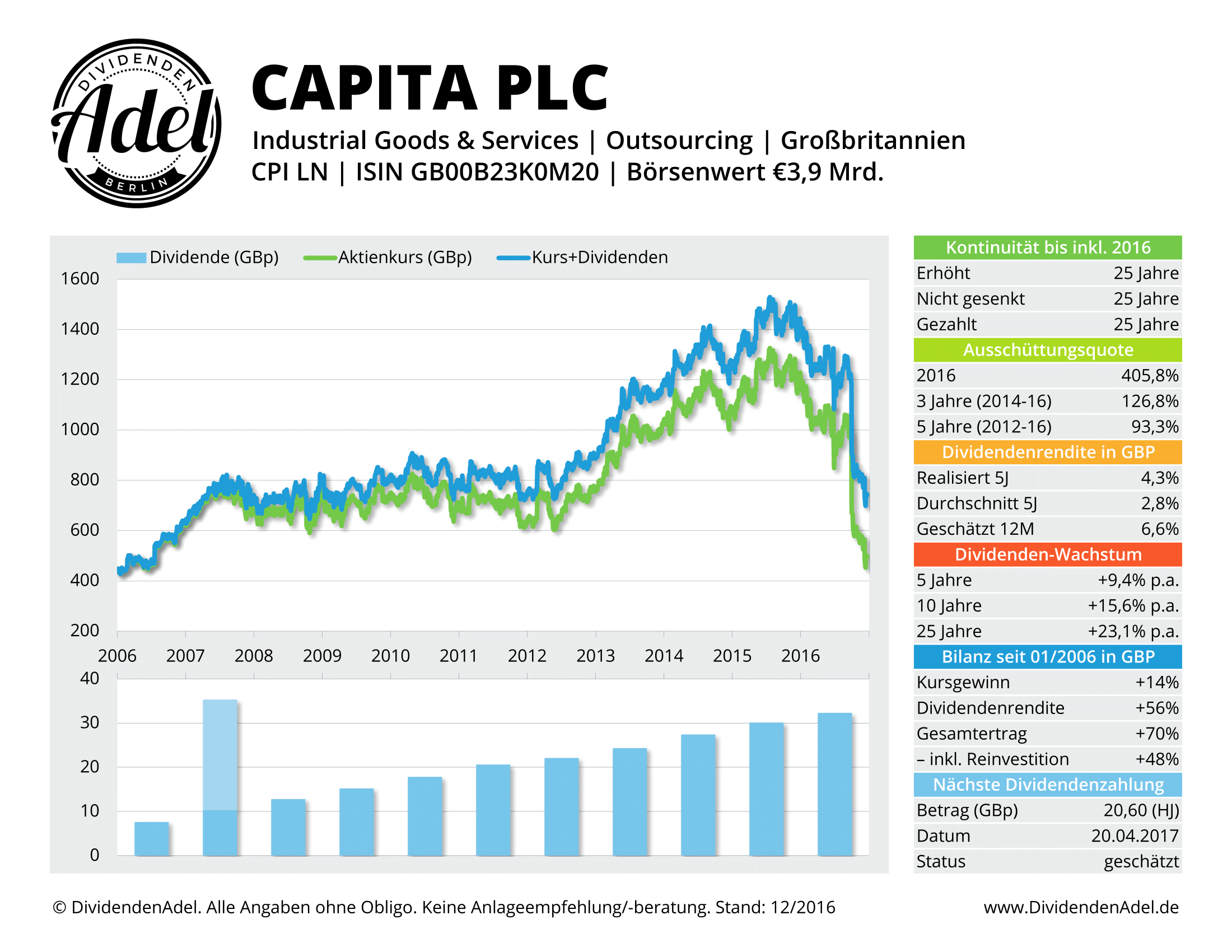

Weitaus schlimmer noch erwischte es die Aktionäre von Capita. Die Aktie des Outsourcing-Spezialisten, der u.a. das Londoner Innenstadt-Mautsystem betreibt und die Digitalisierung im Finanzwesen vorantreibt, ist seit Jahresbeginn um 60% eingebrochen. Und da ist dann auch die Dividende nur noch ein Tropfen auf den heißen Stein – obwohl der 75.000 Mitarbeiter starke Konzern mit mehr als 25 aufeinanderfolgenden Anhebungen zum ebenso erlauchten wie überschaubaren Kreis der europäischen Dividendenaristokraten gehört.

DividendenAdel nach unserer verfeinerten, mehrdimensionalen Definition ist Capita allerdings nicht. Denn neben Kontinuität, Rendite und Dynamik schauen wir ja auch auf die Ausschüttungsquote – und mit 83% im Drei-Jahres-Mittel lag der Payout schon im Vorjahr außerhalb unseres Zielkorridors (25-75%). Dieses Jahr kommt die Dividende dann sogar aus der Substanz und was dann folgt – keine Ahnung. Die Londoner Analysten wetten witzigerweise mehrheitlich auf eine marginale Erhöhung, wodurch die kalkulierte Dividendenrendite im Schnitt bei 6,6% liegt. Das zeigt: Die Aktie ist derzeit kein entspannter Ausschüttungs-Adel, sondern eine heiße Wette auf den Brexit. Wenn Theresa May in Brüssel weitreichende Zugeständnisse ausverhandeln kann oder Großbritannien sogar die Rolle rückwärts macht und in der EU bleibt (was man ja ebenfalls nicht ausschließen kann), wird Capita zu den größten Gewinnern gehören.

Krankenhäuser purzeln aus dem Olymp

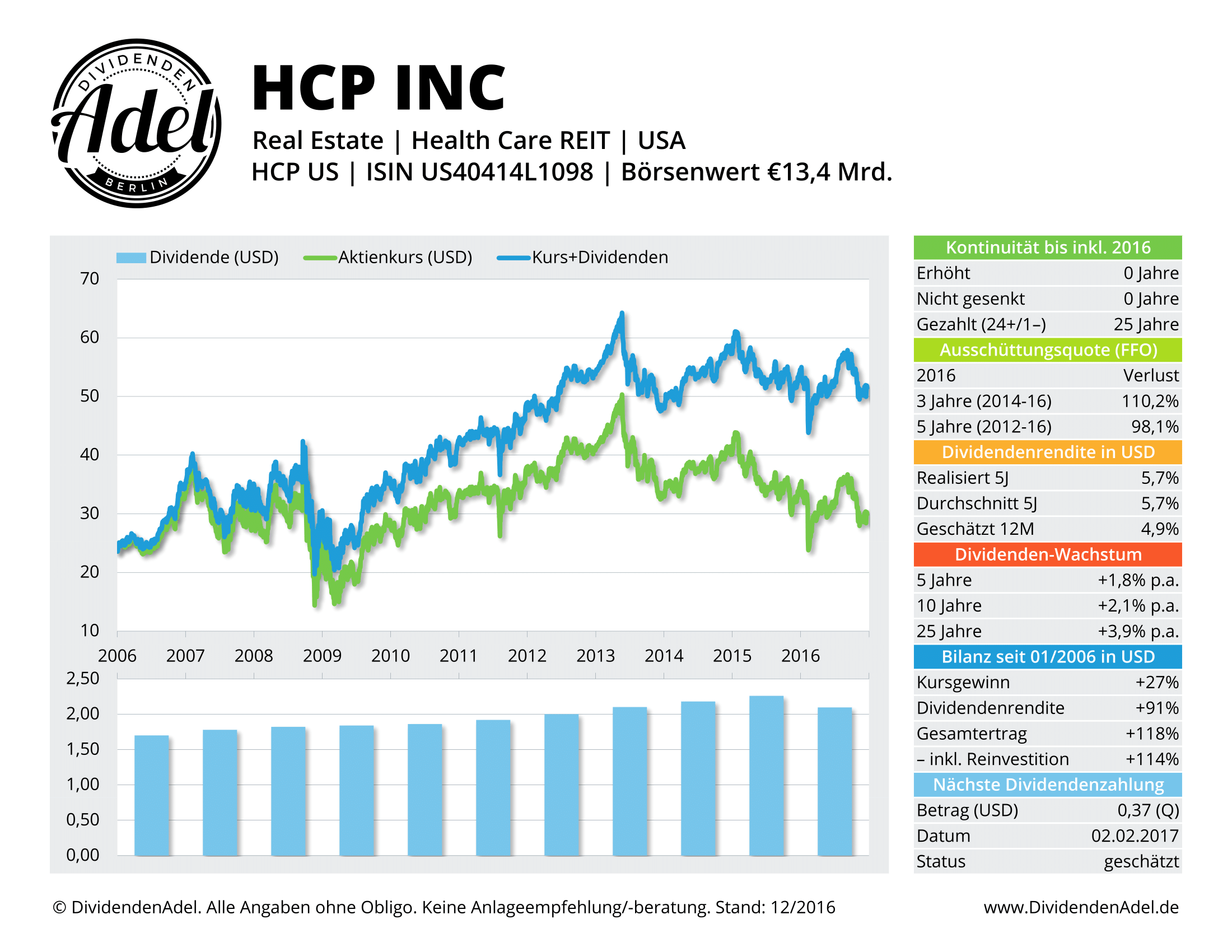

Definitiv zu den Verlierern gehört hingegen die US-amerikanische HCP, denn die auf Krankenhäuser, Reha-Zentren und Pflegeheime fokussierte Immobilienfirma muss den Adelsstand verlassen: Nach mehr als einem Vierteljahrhundert mit ununterbrochen steigenden Dividenden wurde die quartalsweise gezahlte Ausschüttung nun von $0,575 auf $0,37 je Aktie gekürzt – ein Minus von satten 35%.

Dass bei HCP etwas nicht stimmt, hatte sich allerdings abgezeichnet. Das als Real Estate Investment Trust (REIT) strukturierte Unternehmen hatte über die letzten drei Jahre mehr als die Summe seiner operativen Erträge (Funds from Operations, FFO) ausgeschüttet und die Dividende trotzdem nur noch marginal steigern können. Deshalb war HCP trotz der überragenden Kontinuität nicht in unseren Auswahllisten enthalten und auch jetzt bleiben wir skeptisch – zumal noch nicht absehbar ist, wie sehr die Trump-Administration das US-Gesundheitssystem umkrempeln wird. Überdies ist der Abstieg aus dem Olymp der Aristokraten kein gutes Omen: Pitney-Bowes als bislang letzter Absteiger hat auch vier Jahre später noch nicht wieder in die Spur gefunden und dümpelt weit unterhalb der alten Bestmarken.

Nachkaufchance beim Weltmarktführer

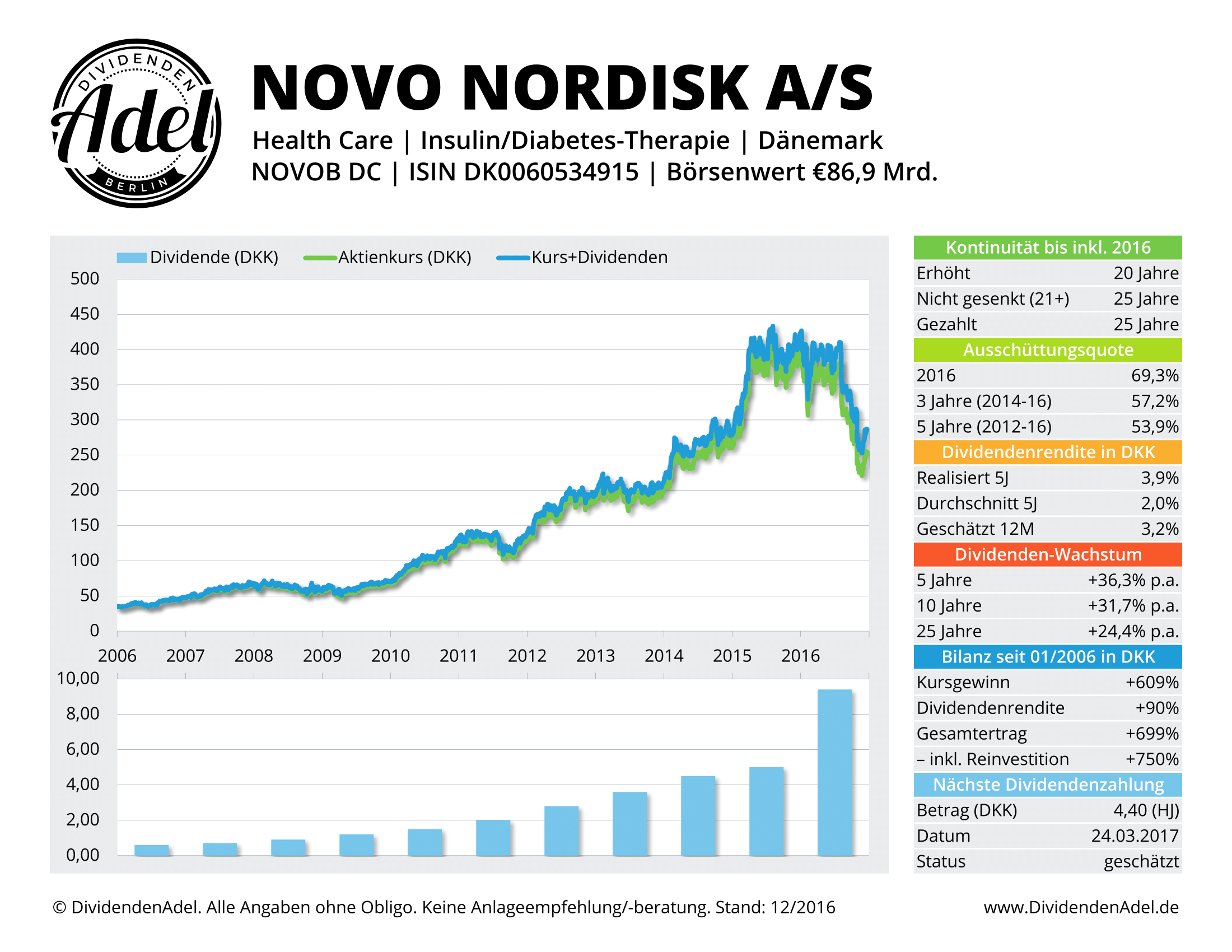

Lange vom Erfolg verwöhnt war dagegen Novo Nordisk. Binnen zehn Jahren konnte der Weltmarktführer für Diabetes-Therapie den Umsatz verdreifachen, den Gewinn verfünffachen und den Börsenwert verzehnfachen. Dazu gab’s seit 1996 ununterbrochen steigende Dividenden. Doch nun ist der Investoren-Liebling aus Dänemark in Ungnade gefallen: Günstige Nachahmerprodukte für auslaufende Patente verhageln die Margen und dass mehr als die Hälfte der Erlöse in den USA erwirtschaftet werden, macht die Situation nicht einfacher. Die ganz große Wachstumsstory dürfte vorbei sein und dieser Umstand ist nun eingepreist worden – bevor die Aktie sich zuletzt etwas erholen konnte, hatte sie sich gegenüber dem Jahresanfang zeitweise halbiert.

Per saldo stehen nun für 2016 rund 37% Verlust zu Buche, die auch uns voll erwischt haben. Denn Novo Nordisk ist nicht nur ein besonders zuverlässiger Zahler, sondern erfüllt auch unsere anderen Qualitätskriterien – inklusive einer über drei Jahre geglätteten Ausschüttungsquote, die mit 57% fast in der Mitte unseres DividendenAdel-Korridors liegt. Anders als bei Capita und HCP ist die Dänen-Dividende also noch lange nicht „auf Kante genäht“. Mit der zweistelligen Dynamik wird’s zwar wohl erstmal vorbei sein, eine Rendite von mehr als 3% scheint auf dem aktuellen Kursniveau aber durchaus gesichert. Novo Nordisk kommt damit als einziger von unseren Dividenden-Flops 2016 auch aus Sicht des Income-Investors durchaus für vorsichtige (Nach-)Käufe infrage.

Christian W. Röhl auf Twitter : www.twitter.com/cwroehl

Sämtliche Inhalte nach bestem Wissen und Gewissen, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Die Kolumne dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

Offenlegung von Interessenskonflikten: Der Autor hält direkt oder mittelbar Positionen in folgenden im Text erwähnten Wertpapieren (Bloomberg-Ticker): BOSS GR, MC FP, NOVOB DC, RWE GR. SLT GR. Der Autor beabsichtigt nicht, innerhalb von 36 Stunden nach Veröffentlichung der Kolumne direkt oder mittelbar Transaktionen in den erwähnten Wertpapieren zu tätigen.

Der Beitrag Drei Deutsche, drei Ausländer: Die Dividendenflops des Jahres 2016 erschien zuerst auf DividendenAdel.

Börsepeople im Podcast S12/13: Carola Bendl-Tschiedel

DAX Letzter SK: 0.00 ( -1.03%)

Gerry Weber

Uhrzeit: 10:52:22

Veränderung zu letztem SK: 9.50%

Letzter SK: 0.04 ( 0.00%)

Hugo Boss

Uhrzeit: 23:01:00

Veränderung zu letztem SK: -0.10%

Letzter SK: 50.54 ( -1.67%)

Innogy

Uhrzeit: 13:11:15

Veränderung zu letztem SK: 0.02%

Letzter SK: 43.56 ( 0.00%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.72%)

RWE

Uhrzeit: 22:59:24

Veränderung zu letztem SK: 0.08%

Letzter SK: 32.63 ( -1.12%)

S&P 500 Letzter SK: 32.63 ( -1.57%)

Uhrzeit: 21:58:45

Veränderung zu letztem SK: 0.08%

Letzter SK: 0.00 ( 0.66%)

Bildnachweis

Aktien auf dem Radar:Polytec Group, Immofinanz, Palfinger, Warimpex, Flughafen Wien, Austriacard Holdings AG, EVN, Rosgix, S Immo, Erste Group, Österreichische Post, Cleen Energy, Marinomed Biotech, Pierer Mobility, RBI, Addiko Bank, SW Umwelttechnik, Oberbank AG Stamm, Agrana, Amag, CA Immo, Kapsch TrafficCom, OMV, Telekom Austria, Uniqa, VIG, Wienerberger, Mercedes-Benz Group, Siemens Energy, Deutsche Post, Allianz.

Random Partner

Frequentis

Frequentis mit Firmensitz in Wien ist ein internationaler Anbieter von Kommunikations- und Informationssystemen für Kontrollzentralen mit sicherheitskritischen Aufgaben. Solche „Control Center Solutions" entwickelt und vertreibt Frequentis in den Segmenten Air Traffic Management (zivile und militärische Flugsicherung, Luftverteidigung) und Public Safety & Transport (Polizei, Feuerwehr, Rettungsdienste, Schifffahrt, Bahn).

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsepeople im Podcast S12/13: Carola Bendl-Tschiedel

» Börse-Inputs auf Spotify zu u.a. Vonovia, Mercedes, Erste Group

» BSN Spitout Wiener Börse: Polytec nach 88 Tagen zurück über dem MA100

» Österreich-Depots: Ultimo April Bilanz (Depot Kommentar)

» Börsegeschichte 30.4.: Meinl Airports, S Immo (Börse Geschichte) (BörseG...

» Reingehört bei Warimpex (boersen radio.at)

» PIR-News: Zahlen von Erste Group, News von Kapsch TrafficCom, FACC, Asta...

» Nachlese: KESt Addiko, Hochsteuerland Österreich und Finale Traders Plac...

» Wiener Börse Party #640: Ultimo April-Handel, Sparplan-Boost bei der Ers...

» Wiener Börse zu Mittag stärker: S Immo, UBM und Agrana gesucht, DAX-Blic...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2C5F8 | |

| AT0000A34DD2 | |

| AT0000A39G83 |

- Börsepeople im Podcast S12/13: Carola Bendl-Tschi...

- Börse-Inputs auf Spotify zu u.a. Vonovia, Mercede...

- wikifolio Champion per ..: Jörn Remus mit Nordstern

- Buying the Dip bei wikifolio 01.05.24: Meta und E...

- Wie Cargotec, Noratis, AXA, Terex, Ford Motor Co....

- Wie Wirecard, Vipshop, Mercedes-Benz Group, Ahler...

Featured Partner Video

Börsepeople im Podcast S12/09: Yvonne Heil

Yvonne Heil ist Finanztrainerin für Unternehmerinnen , Expertin für betriebliche Vorsorgelösungen und Mitarbeiterbindungskonzepte sowie Hypnotiseurin von Corporates. Wir sprechen &uu...

Books josefchladek.com

Limbo

2023

ediciones anómalas

False friends

2023

Self published

The Burial Dress

2022

Self published