ATX-Trends: RBI und Lenzing präsentieren das Q3 (Mario Tunkowitsch, Wiener Privatbank)

Pierre Bost

Pierre Bost Jack Davison

Jack Davison Daido Moriyama

Daido Moriyama Mark Mahaney

Mark Mahaney Stephen Shore

Stephen Shore16.11.2016, 6286 Zeichen

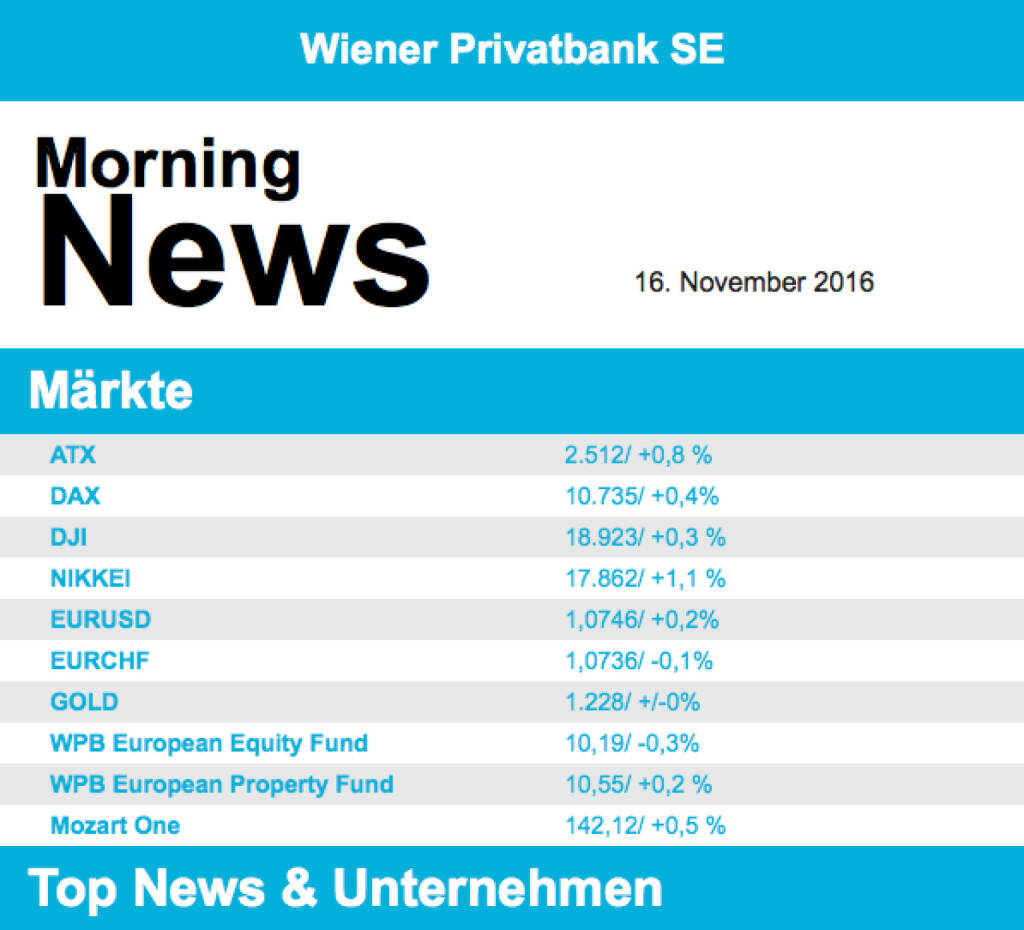

- Auch wenn die Börsen in Europa am Dienstag den Handel mehrheitlich mit einem leichten Plus beendeten, scheint es so, als ob die Anleger im Moment weiterhin zögerlich agieren. Nachdem das Thema Donald Trump jetzt über zwei Wochen hin die Börsen beschäftigt hat, scheinen jetzt aus dieser Richtung nur wenige neue Impulse zu kommen. Andere Themen rücken in den Fokus, ohne allerdings eine klare Richtung vorzugeben. So plätscherte der Handel gestern in einer Art und Weise dahin, die man am ehesten als „lustlos“ bezeichnen könnte. Von der Makroseite gab es gestern ebenfalls keine klaren Impulse. Das Deutsche BIP wurde für das dritte Quartal mit einem Zuwachs von 0,2% gemeldet, erwartet worden waren allerdings 0,3%. Dafür war der ZEW-Index für Konjunkturerwartungen deutlich, hier hatten Analysten mit 6,9 Punkten gerechnet, gemeldet wurden allerdings 13,8. Alles in allem ein eher erfreuliches Bild, das aber der Börse in der momentanen Situation nicht genügend Momentum zu verleihen scheint. Bei den Finanztiteln kam es gestern zu Gewinnmitnahmen, nachdem es in den Tagen zuvor deutliche Zuwächse gegeben hatte. Lufthansa hingegen konnte 2% zulegen. Der Titel profitierte davon, dass Warren Buffett zum ersten Mal nach 20 Jahren wieder in diesen Sektor einsteigt. Merck drehte nach Anfangsgewinnen ins Minus und schloss 2% tiefer. Der Chemie- und Pharmakonzern hatte im dritten Quartal zwar weniger umgesetzt, aber mehr verdient.

- Auch die Wiener Börse hat am Dienstag fester geschlossen, der ATX konnte 0,8% zulegen. Für Schwung sorgten am Nachmittag deutlich gestiegene Ölpreise. Dadurch konnten OMV um 2,3% und Schoeller-Bleckmann 3% zulegen. Unterstützung für den ATX lieferten zudem Lenzing nach guten Ergebnissen mit einem Plus von 4,3% und Zumtobel mit einem Plus von 3,4%. Flughafen Wien konnte seinen Gewinn in den ersten neun Monaten um 78,5% steigern, die Aktie beendete allerdings den gestrigen Handel mit einem leichten Minus von 0,1%. Mayr-Melnhof hatte hingegen im dritten Quartal mit 35,1 Millionen Euro weniger Gewinn als im Vorjahreszeitraum erzielt und beendete den Tag mit einem klaren Minus von 2,4%.

- In den USA konnten die Märkte wieder deutlich zulegen, gestützt von sehr guten makroökonomischen Daten. So konnten die Einzelhandelsumsätze im Oktober um 0,8% zulegen, was allein für sich schon ein sehr starker Wert ist und auch noch die Erwartungen des Marktes deutlich übertroffen hat. Dies gibt ein klares Bild der robusten US-Konjunktur, bei der eine Zinserhöhung im Dezember schon eingepreist scheint und die Märkte nicht mehr weiter beunruhigt. Nachdem der S&P500 die letzten Tage leicht abgeben musste, konnte der Index gestern den Handel mit einem Plus von 0,75% beenden, und der Dow Jones tat das was er schon in den letzten Tagen getan hat, er schloss auf einem neuen Allzeit-Hoch. Alle Sektoren schlossen mit Zuwächsen, wobei vor allem der Rohstoffsektor deutlich zulegen konnte. Auch der Technologiesektor zeigte sich deutlich erholt, nachdem er in den letzten Tagen doch unter die Räder gekommen war. Man hatte hier wenig Vorteil durch die erhofften Infrastrukturprogramme gesehen, allerdings kamen die Investoren gestern zu der Überzeugung, dass ein allgemeiner Anstieg der Wirtschaft auch dem Technologiesektor dienlich sein könnte.

- Der Euro gab nach einer wilden Berg- und Talfahrt seine zwischenzeitlichen Gewinne wieder vollständig ab und kostete am Abend 0,1% weniger als am Vortag. Deutlich zulegen konnte hingegen Öl, nachdem eine Einigung auf eine Produktionskürzung innerhalb der OPEC immer deutliche zu werden scheint. Sowohl WTI als auch Brent stiegen gestern um 5,9%. Gold hingegen verharrte mehr oder weniger auf der Stelle, bei geringer Volatilität schloss der Handel bei USD 1.228.

- Die europäischen Aktienmärkte sind vorbörslich leicht positiv indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden heute US-Industriedaten gemeldet. Von der Unternehmensseite meldeten Lenzing und RBI Zahlen (Details siehe unten).

UNTERNEHMEN

Raiffeisenbank International AG

veröffentlichte heute Morgen die Ergebnisse für das dritte Quartal 2016. Zwar ging das Nettozinsergebnis aufgrund des anhaltenden Niedrigzinsumfeldes zurück, aufgrund sinkender Risikokosten und fallender Aufwendungen konnte das Nettoergebnis jedoch deutlich gesteigert werden. Dementsprechend lag der Zinsüberschuss nach Kreditvorsorgen mit €632Mio. um €10Mio. über dem Vorjahreswert. Der Provisionsüberschuss lag mit €378Mio. leicht unter dem Vorjahreswert, das Handelsergebnis konnte jedoch auf €52Mio. verbessert werden nach €-14Mio. im Vorjahr. Gleichzeitig konnten die administrativen Aufwendungen um €3,6% reduziert werden, wodurch das Nettoergebnis auf €184Mio. verbessert werden konnte nach €90Mio. im Vorjahr. Der Anteil der faulen Kredite konnte auf 10,2% reduziert werden, die harte Kernkapitalquote (CET1 fully loaded) verbesserte sich auf 12,3% von 11,5% zu Jahresbeginn. Der Ausblick für das Gesamtjahr wurde nicht verändert.

Q3/16: Nettozinsergebnis: €732Mio. (732e); Provisionsergebnis: €378Mio. (369e); Nettodotierung zu Risikovorsorgen: €100Mio. (232e); Nettoergebnis: €184Mio. (124,5e)

Lenzing AG

Der heimische Faserhersteller konnte im dritten Quartal neuerlich vom guten Marktumfeld bei Viskose profitieren. Der Umsatz lag in den ersten 9 Monaten mit €1,6Mrd. um 8,2% über dem Vorjahreswert. Neben einer leichten Erhöhung der Produktionsmenge kam dem Unternehmen auch der starke Anstieg der Viskosepreise sowie positive Mixeffekte entgegen. Dementsprechend konnte das EBITDA um 52,2% gesteigert werden auf €320,6Mio., während sich das EBIT beinahe verdoppelte auf €221,7Mio. Das Nettoergebnis lag mit €162,1Mio. um 91,1% über dem Vorjahreswert. Aufgrund des guten Ergebnisses will das Unternehmen weiterhin investieren, um jeweils €100Mio. sollen die Kapazitäten für Spezialfasern und Zellstoff in den nächsten Jahren ausgeweitet werden. Kurzfristig erwartet das Unternehmen jedoch einen saisonal bedingten deutlichen Rückgang der Faserpreise, welche sich vor allem im dritten Quartal hervorragend entwickeln konnten. Für das Gesamtjahr rechnet das Unternehmen dennoch mit „exzellenten Ergebnissen“.

9M/16: Umsatz: €1,6Mrd. (1,6e); EBITDA: €320,6Mio. (312,4e); EBIT: €221,7Mio. (213,7e); Nettoergebnis: €162,1Mio. (156,8e)

Wiener Börse Party #1152: ATX dank RBI stärker, nun vor dem Euro-Stoxx-50 und wir machen ein Projekt mit Handball West Wien (Capitals)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5936.48 ( 0.90%)

Dow Jones Letzter SK: 5936.48 ( 0.02%)

Flughafen Wien

Uhrzeit: 19:03:37

Veränderung zu letztem SK: 0.00%

Letzter SK: 49.90 ( -0.20%)

Gold Letzter SK: 49.90 ( 0.18%)

Lenzing

Uhrzeit: 19:06:10

Veränderung zu letztem SK: -1.04%

Letzter SK: 23.95 ( 1.48%)

Lufthansa

Uhrzeit: 19:04:52

Veränderung zu letztem SK: 1.89%

Letzter SK: 8.14 ( -2.77%)

Mayr-Melnhof

Uhrzeit: 19:05:03

Veränderung zu letztem SK: -0.32%

Letzter SK: 79.00 ( 0.13%)

Merck KGaA

Uhrzeit: 19:04:15

Veränderung zu letztem SK: -0.31%

Letzter SK: 112.85 ( -1.66%)

OMV

Uhrzeit: 19:05:47

Veränderung zu letztem SK: 0.29%

Letzter SK: 60.05 ( 0.17%)

RBI

Uhrzeit: 19:05:47

Veränderung zu letztem SK: -0.36%

Letzter SK: 47.22 ( 3.15%)

Zumtobel

Uhrzeit: 19:04:23

Veränderung zu letztem SK: -0.70%

Letzter SK: 3.58 ( -0.83%)

Bildnachweis

1.

Aktien auf dem Radar:Telekom Austria, Kapsch TrafficCom, AT&S, Amag, Semperit, Austriacard Holdings AG, Oberbank AG Stamm, Andritz, Strabag, Agrana, Marinomed Biotech, RBI, Polytec Group, SW Umwelttechnik, Bajaj Mobility AG, BKS Bank Stamm, CA Immo, EuroTeleSites AG, CPI Europe AG, Österreichische Post, UBM.

Random Partner

Österreichische Post

Die Österreichische Post ist der landesweit führende Logistik- und Postdienstleister. Zu den Hauptgeschäftsbereichen zählen die Beförderung von Briefen, Werbesendungen, Printmedien und Paketen. Das Unternehmen hat Tochtergesellschaften in zwölf europäischen Ländern.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX stark - Wiener Börse profitiert vom RBI-Schub (Podcast)

» Österreich-Depots: Verbund weiter zugekauft, höchstes Gewicht seit lange...

» Börsegeschichte 11.5.: BWT, UIAG, Uniqa (Börse Geschichte) (BörseGeschic...

» Nachlese: Markus Tritthart, Vorwort Fanboy-Buch, Anastasia Potapova (aud...

» PIR-News: Strabag, Marinomed, Österreichische Post, Kontron (Christine P...

» Hot: ATX überholt heute ESX50 in absoluten Werten (und in der Seit-Launc...

» ATX überholt den EuroStoxx 50 – Wiener Leitindex feiert historischen Gle...

» Wiener Börse Party #1152: ATX dank RBI stärker, nun vor dem Euro-Stoxx-5...

» Wiener Börse zu Mittag fester: RBI, FACC und Bawag gesucht

» Ein Vorwort zwischen Börsengeschichte, Verlust und Philosophie: Das Fanb...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX legt am Montag 0,9 Prozent zu

- Wiener Börse Nebenwerte-Blick: Agrana am besten

- Wie Marinomed Biotech, Agrana, Frequentis, SW Umw...

- Wie RBI, SBO, AT&S, Strabag, Wienerberger und And...

- ATX stark - Wiener Börse profitiert vom RBI-Schub...

- Österreich-Depots: Verbund weiter zugekauft, höch...

Featured Partner Video

Wiener Börse Party #1140: ATX leicht schwächer, AT&S im Mix mit Glas, LPKF Laser & Börse Online gesucht und die Lärmverschmutzung nervt

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Atlantic

2025

form.

Lisette Model

1979

Aperture

Sasuke

2025

Atelier EXB

Nothing Personal

1964

Atheneum Publishers

Oculus

2018

Galerist & Galerie Filles du Calvaire