Doppelte Coca-Cola: Aktie versus Anleihe (Christian W. Röhl)

Bild: © photaq.com, Coca Cola, Flaschen

Bild: © photaq.com, Coca Cola, Flaschen

Otto Neurath & Gerd Arntz

Otto Neurath & Gerd Arntz Daido Moriyama

Daido Moriyama Anton Bruehl

Anton Bruehl Daido Moriyama

Daido Moriyama Jacques Fivel

Jacques Fivel30.09.2016, 8209 Zeichen

Auch wenn die Marketingtrompeten der Finanzindustrie gebetsmühlenartig etwas Anderes behaupten: Nein, Dividende ist nicht der neue Zins. Aktien und Anleihen sind zwei grundverschiedene Welten – was sich am besten durch einen ganz konkreten Vergleich illustrieren lässt.

Sieben Jahre lang 3,2% p.a.

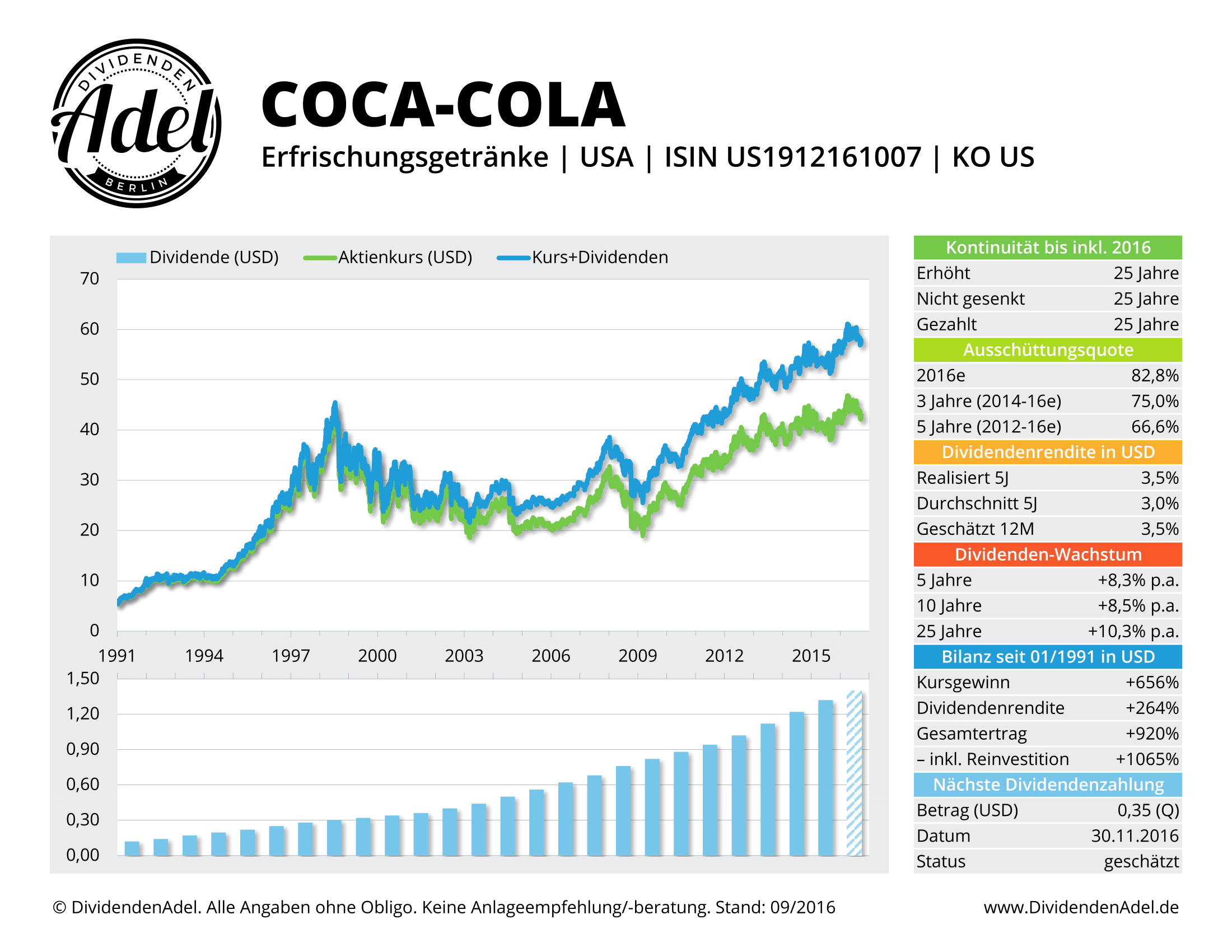

Vergessen wir dabei mal Wolfgang Schäubles Nullzins-Nepp namens Bundesanleihe und schauen stattdessen auf ein Beispiel aus der realen Wirtschaft. Etwa Coca-Cola , denn der Brause-Konzern hat nicht nur Aktien, sondern auch Schuldverschreibungen begeben – darunter ein bis zum 1. November 2023 laufendes Papier mit einem Zinskupon von 3,2% (WKN A1HSZ3).

Wer heute Anleihen im Nominalwert von 10.000 US-Dollar kauft, bekommt also die nächsten sieben Jahre zwischen Reformationstag und Allerheiligen exakt 320 US-Dollar aufs Konto – nicht mehr und auch nicht weniger. Vorausgesetzt natürlich, Coca-Cola geht zwischendurch nicht pleite. Davon wollen wir jedoch mal nicht ausgehen, schließlich hat das 1892 gegründete Unternehmen mit seinen klebsüßen Erfrischungsgetränken neben 22 US-Präsidenten auch zwei Weltkriege, die große Depression der 1930er Jahre und eine ganze Reihe sonstiger Krisen und Crashs überlebt.

Dividende und Zinskupon auf demselben Level

Alternativ könnte man die 10.000 US-Dollar auch in Coca-Cola-Aktien stecken und sich damit neben einen klitzeklitzeklitzekleinen Anteil am Unternehmen (genaugenommen 0,0000054%) auch die Lizenz zum Dividendenkassieren sichern. Derzeit schüttet das Getränke-Imperium pro Aktie und Quartal 0,35 US-Dollar aus, macht aufs Jahr gerechnet also 1,40 US-Dollar oder in Relation zum aktuellen Kurs von rund 42,00 US-Dollar 3,3% – witzigerweise fast exakt dasselbe, was auch die Anleihe bietet.

Doch während der Zins sicher ist, hängt die Dividende am Unternehmensgewinn – weshalb sie, wenn die Geschäfte schlecht laufen, gekürzt oder sogar ganz gestrichen werden könnte. Das jedoch ist bei Coca-Cola höchst unwahrscheinlich: Die Weltmarke aus Atlanta im US-Bundesstaat Georgia hat ihre Anteilseigner nämlich seit 1920 niemals leer ausgehen lassen. Schon das ist eine bemerkenswerte Leistung, gerade wenn man bedenkt, dass diverse deutsche Regierungen ihre Gläubiger in diesen knapp 100 Jahren gleich viermal kaltgestellt haben. (Soviel übrigens zur „Sicherheit“ von Staatsanleihen.)

Seit 54 Jahren steigende Ausschüttungen

Doch es kommt noch besser. In den vergangenen 54 Jahren nämlich hat Coca-Cola die Dividende jedes Jahr erhöht. Je nach Geschäftsverlauf mal mehr, mal weniger – aber stets gab es ein Extra-Schlückchen, das im Durchschnitt des letzten Vierteljahrhunderts auf 10% p.a. ausmacht. Zuletzt war das Dividenden-Wachstum zwar etwas geringer; für die letzten fünf bzw. zehn Jahre stehen pro Jahr rund 8% zu Buche.

Doch schon das reicht für einen netten Rendite-Turbo. Denn schreibt man diese Dynamik einfach mal in die Zukunft fort, würden nächstes Jahr statt 1,40 US-Dollar schon 1,51 US-Dollar in die Taschen der Aktionäre fließen, 2018 dann sogar 1,63 US-Dollar und so weiter – bis 2023 dann 2,40 US-Dollar zur Ausschüttung kämen. Gemessen am heutigen Aktienkurs würde die Dividendenrendite für das Jahr, in dem die zitierte Anleihe fällig wird, also bei 5,7% statt bei 3,3% liegen.

Natürlich ist das nur ein Szenario und je nachdem wie der Durst der Menschheit sich entwickelt, kann auch alles anders kommen. Doch die Wahrscheinlichkeit, dass Coca-Cola die Ausschüttung auch die nächsten sieben Jahre kontinuierlich anheben kann, ist groß – schließlich besitzt das Unternehmen eine der wertvollsten Marken der Welt und damit das, was Investment-Ikone Warren Buffet (mit einem Anteil von knapp 10% zufälligerweise größter Anteilseigner von Coca-Cola) einen „Burggraben“ nennt.

Coca-Cola-Anleihe mit sicherem Verlust

Fakt ist jedenfalls: Anders als Aktionäre haben Anleihe-Gläubiger keine Chance auf einen zusätzlichen Schluck aus der Pulle. Dafür ist (außer im Falle eines Bankrotts) neben dem Zinskupon auch die Rückzahlung sicher – wobei diese Sicherheit zusätzlich Geld kostet. Denn an der Börse wird die 2023 fällige Anleihe derzeit mit einem Preis von 108% quotiert. Will heißen, um sieben Jahre lang je 320 US-Dollar Zinsen und am Ende 10.000 US-Dollar Tilgung zu bekommen, muss man heute 10.800 US-Dollar auf den Tisch legen.

Man kriegt also definitiv weniger zurück als man heute zahlt. Und legt man das 8%-ige Aufgeld auf die siebenjährige Laufzeit um, sinkt die Rendite von den durch den Kupon vorgegebenen 3,2% auf nur noch 2,1%. Selbst wenn die Dividende nicht angehoben wird, würde man mit der Aktie also deutlich besser fahren als mit der Anleihe!

Ganz fair ist dieser Vergleich natürlich nicht, denn während man bei der Anleihe genau weiß, wieviel am 1. November 2023 zurückkommt, kann die Aktie derlei Gewissheit nicht annähernd bieten. Aktien steigen und fallen und wenn die allgemeine Stimmung mies ist, können auch die Kurse hochsolider Unternehmen dramatisch einbrechen. Auch dafür ist Coca-Cola das Paradebeispiel: Obwohl die Gewinne auch während der Finanzkrise sprudelten und die Dividende erhöht wurde, büßte die Aktie zwischen Januar 2008 und März 2009 zeitweise 40% ein.

Wirklich davon betroffen waren allerdings nur Anleger, die damals auch tatsächlich verkauft haben. Wer nicht dringend ans Geld musste und die Nerven behalten hat, wurde dagegen belohnt – schon Ende 2010 war der Crash wieder ausgebügelt und die Aktie schwang sich auf zu neuen Höhen. Viel schlimmer als die Finanzkrise war ohnehin die jahrelange Durststrecke zu Anfang des Jahrtausends, als Coca-Cola von über 40,00 auf unter 20,00 US-Dollar hinunterdümpelte. Doch auch damals wurde das Warten mit jährlich steigenden Dividenden versüßt.

Die Zeit heilt alle Wunden

Aber wir wollen nicht um den heißen Brei herumreden. Ja, Aktien haben höhere Kursrisiken als Anleihen. Aber solange ein Unternehmen fundamental in der Spur ist (und kontinuierlich steigende Dividenden sind das beste Indiz dafür), lassen diese sich schlichtweg aussitzen. Man muss halt nur genügend Zeit mitbringen, zur Not also einfach mal ein paar Jahre länger investiert bleiben – und überdies bei allem Risikobewusstsein eins nicht vergessen: Im Gegensatz zu Aktien bieten Anleihen eben auch eine sehr valide Chance, nicht nur laufende Erträge zu erwirtschaften, sondern überdies von Wertsteigerungen zu profitieren.

Um das zu veranschaulichen, blicken wir auf die Kurs-Historie von Coca-Cola, die beim Profi-Finanzdienst Bloomberg bis 1968 zurück dokumentiert ist. Macht immerhin fast ein halbes Jahrhundert, für das wir uns nun sämtliche Sieben-Jahres-Zeiträume angeschaut haben – denn so lange läuft die Anleihe. Die Ergebnisse:

- Wer sieben Jahre bei Coca-Cola investiert war, konnte seit 1968 im Durchschnitt (Median) einen Kursgewinn von 61,1% realisieren – zusätzlich zur Dividende.

- Nur ein Viertel aller gut 10.500 seit 1968 untersuchten Sieben-Jahres-Perioden endete per Saldo mit einem Kursverlust – die historische Wahrscheinlichkeit, zusätzlich zur Dividende noch eine Wertsteigerung zu vereinnahmen, liegt also bei 75%. Nur zur Erinnerung: Die Anleihe impliziert derzeit einen sicheren Kursverlust!

- In lediglich 1.425 von 10.500 Zeiträumen war der Kursverlust per saldo größer als der Ertrag aus der Dividende – das empirische Risiko, unter dem Strich tatsächlich Geld zu verlieren, beläuft sich mithin auf weniger als 14%.

- Dazu noch eine andere Zahl, nur um zu illustrieren, dass man den Faktor Zeit bei Burggraben-Unternehmen wie Coca-Cola kaum überschätzen kann: Wer seine Aktien mindestens 15 Jahre behalten hat, musste seit 1968 niemals (!) einen Verlust hinnehmen!

Zugegeben, in letzter Konsequenz sind das nur Zahlenspielereien. Doch wenn diese auch nur ein bisschen zu der Erkenntnis beitragen, dass Dividenden zwar nicht die neuen Zinsen sind, Aktien von hochprofitablen Qualitätsfirmen aber einfach ein besseres Chance/Risiko-Verhältnis bieten als Anleihen – dann hat dieser Text sein Ziel erreicht. Und wer noch immer nicht überzeugt ist, geht die Sache vielleicht mal wie ein Kaufmann an, der seine Bilanz aufstellt: Der sieht auf der Aktivseite nämlich auch lieber Anlagevermögen als Forderungen!

Der Beitrag Doppelte Coca-Cola: Aktie versus Anleihe erschien zuerst auf DividendenAdel.

Kapitalmarkt-stimme.at daily voice: Die Börsezahl des Quartals, die drei meistgehörten Podcasts und das erste Mail an mich als Senator

Coca-Cola

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 0.18%

Letzter SK: 66.39 ( 0.84%)

Bildnachweis

1.

Coca Cola, Flaschen

, (© photaq.com) >> Öffnen auf photaq.com

Aktien auf dem Radar:UBM, Agrana, CA Immo, Austriacard Holdings AG, EuroTeleSites AG, Polytec Group, Frequentis, Rosgix, EVN, Uniqa, Österreichische Post, AT&S, Rosenbauer, Lenzing, Addiko Bank, Frauenthal, SBO, Verbund, BTV AG, Athos Immobilien, Oberbank AG Stamm, Amag, Flughafen Wien, CPI Europe AG, Semperit, Telekom Austria, Münchener Rück, RWE, Allianz, DAIMLER TRUCK HLD..., Fresenius Medical Care.

Random Partner

Zertifikate Forum Austria

Das Zertifikate Forum Austria wurde im April 2006 von den führenden Zertifikate-Emittenten Österreichs gegründet. Zu den Fördermitgliedern zählen alle führenden deutschsprachigen Börsen für Zertifikate – die Börse Stuttgart, die Börse Frankfurt Zertifikate AG, die Wiener Börse AG und gettex exchange– sowie das Finanzportale finanzen.net GmbH.

>> Besuchen Sie 54 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Handelsvolumen an der Wiener Börse steigt um 45 Prozent und Drastil als ...

» Börse-Inputs auf Spotify zu u.a. AT&S, RBI, Edda Vogt und Bernadette Hän...

» Von der Apotheke zur Optionshändlerin: Wie eine Wienerin ihren Weg an di...

» LinkedIn-NL: Wer will mein(e) Nachbar(in) in 1090 Wien werden?

» Börsepeople im Podcast S24/09: Bernadette Händlhuber

» Österreich-Depots: Osterbilanz (Depot Kommentar)

» Börsegeschichte 2.4.: Extremes zu RBI (Börse Geschichte) (BörseGeschichte)

» Nachlese: Thomas Winkler, Dorothee Bauer (audio cd.at)

» News zu Andritz, Wiener Börse und ein Spoiler zum börsefreien Karfreitag...

» ATX am Gründonnerstag im Minus – AT&S feiert All-Time-High und die Börse...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Handelsvolumen an der Wiener Börse steigt um 45 P...

- Rosenbauer und Polytec Group vs. Andritz und RHI ...

- AXA und Talanx vs. VIG und Generali Assicuraz. – ...

- Telecom Italia und Tele Columbus vs. Deutsche Tel...

- ArcelorMittal und Salzgitter vs. ThyssenKrupp und...

- Manchester United und Callaway Golf vs. Nike und ...

Featured Partner Video

Börsepeople im Podcast S23/26: Johanna Hager

Johanna Hager ist Leiterin des Innenpolitik-Ressorts vom Kurier und aktuell Co-Autorin des Medienthrillers "Deadline". Wir sprechen über ein Studium der Publizistik und Politikwissenschaft, (sehr v...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

100 Sculptural Circumstances

2025

Lodge Press

One Year Performance 1978–1979

2025

Void

Richard Avedon

Richard Avedon