08.06.2021, 19676 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 10:38 Uhr die Sartorius-Aktie am besten: 3,36% Plus. Dahinter MorphoSys mit +1,15% , Fielmann mit +0,67% , BB Biotech mit +0,63% , Evonik mit +0,43% , Carl Zeiss Meditec mit +0,28% , Fraport mit +0,12% , Drägerwerk mit +0,07% , Dialog Semiconductor mit +0,03% und Fuchs Petrolub mit -0% Bechtle mit -0,05% , Deutsche Wohnen mit -0,14% , ProSiebenSat1 mit -0,14% , Rhoen-Klinikum mit -0,19% , Suess Microtec mit -0,22% , DMG Mori Seiki mit -0,24% , Pfeiffer Vacuum mit -0,25% , Aareal Bank mit -0,49% , Aurubis mit -0,51% , Aixtron mit -0,64% , Stratec Biomedical mit -0,74% , BayWa mit -0,75% , Klöckner mit -0,82% , Bilfinger mit -0,83% , Salzgitter mit -1% , Hochtief mit -1,01% , Rheinmetall mit -1,08% , Wacker Chemie mit -1,57% und SMA Solar mit -2,86% .

Interessiert an folgenden Aktien und dazugehörigen strukturierten Produkten? Hier informieren!

Weitere Highlights: MorphoSys ist nun 3 Tage im Plus (10,21% Zuwachs von 63,06 auf 69,5), ebenso Rheinmetall 3 Tage im Plus (1,82% Zuwachs von 85,66 auf 87,22), Pfeiffer Vacuum 4 Tage im Minus (3,18% Verlust von 163,4 auf 158,2).

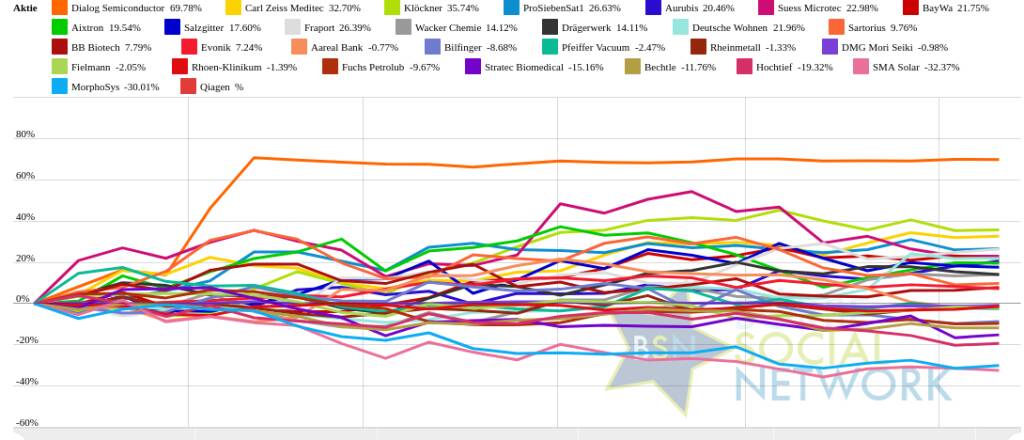

Year-to-date lag per letztem Schlusskurs Dialog Semiconductor 46,57% (Vorjahr: -0,93 Prozent) im Plus. Dahinter Carl Zeiss Meditec 37,74% (Vorjahr: -4,22 Prozent) und Klöckner 36,41% (Vorjahr: 27,47 Prozent). MorphoSys -25,92% (Vorjahr: -26,01 Prozent) im Minus. Dahinter SMA Solar -20,11% (Vorjahr: 61,89 Prozent) und Hochtief -16,93% (Vorjahr: -30,04 Prozent).

In der Monatssicht ist vorne: Deutsche Wohnen 18,81% vor Wacker Chemie 11,39% , Fielmann 4,05% , Aurubis 3,89% , Carl Zeiss Meditec 3,41% , BB Biotech 3,02% , Aixtron 3% , Qiagen 2,58% , Dialog Semiconductor 0,58% , ProSiebenSat1 0,25% , Fraport -0,24% , SMA Solar -0,8% , MorphoSys -0,91% , Rheinmetall -0,93% , DMG Mori Seiki -1,43% , Drägerwerk -1,47% , Rhoen-Klinikum -1,5% , Evonik -3,6% , BayWa -4,19% , Pfeiffer Vacuum -4,47% , Bechtle -4,84% , Stratec Biomedical -5,61% , Fuchs Petrolub -6,06% , Klöckner -6,59% , Bilfinger -7,45% , Salzgitter -8,94% , Hochtief -12,59% , Aareal Bank -12,96% , Sartorius -13,01% und Suess Microtec -16,21% .

In der Wochensicht ist vorne: Aurubis 3,2% vor Rheinmetall 2,73%, Fielmann 1,91%, Rhoen-Klinikum 1,81%, Aixtron 1,69%, BB Biotech 1,68%, Wacker Chemie 1,17%, Fraport 1,14%, BayWa 1,01%, Dialog Semiconductor 0,4%, DMG Mori Seiki 0%, Qiagen 0%, Bilfinger -0,08%, Fuchs Petrolub -0,29%, Evonik -0,99%, Drägerwerk -1,07%, Carl Zeiss Meditec -1,12%, Bechtle -1,46%, Suess Microtec -1,5%, Deutsche Wohnen -1,72%, Aareal Bank -1,73%, SMA Solar -2,32%, Salzgitter -2,4%, Pfeiffer Vacuum -2,47%, Klöckner -3,36%, MorphoSys -3,47%, ProSiebenSat1 -3,73%, Sartorius -3,75%, Hochtief -3,98% und Stratec Biomedical -8,81%.

Am weitesten über dem MA200: Klöckner 36,83%, Wacker Chemie 27,95% und Salzgitter 27,77%.

Am deutlichsten unter dem MA 200: Qiagen -100%, MorphoSys -22,03% und Hochtief -11,98%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 9,05% und reiht sich damit auf Platz 24 ein:

1. Gaming: 51,95% Show latest Report (05.06.2021)

2. Auto, Motor und Zulieferer: 40,19% Show latest Report (05.06.2021)

3. Crane: 36,15% Show latest Report (05.06.2021)

4. Ölindustrie: 35,47% Show latest Report (05.06.2021)

5. Licht und Beleuchtung: 35,14% Show latest Report (05.06.2021)

6. Zykliker Österreich: 34,92% Show latest Report (05.06.2021)

7. Post: 31,8% Show latest Report (05.06.2021)

8. IT, Elektronik, 3D: 31,21% Show latest Report (05.06.2021)

9. Banken: 24,74% Show latest Report (05.06.2021)

10. Rohstoffaktien: 21,54% Show latest Report (05.06.2021)

11. Bau & Baustoffe: 21,49% Show latest Report (05.06.2021)

12. MSCI World Biggest 10: 21,1% Show latest Report (05.06.2021)

13. Global Innovation 1000: 21,04% Show latest Report (05.06.2021)

14. OÖ10 Members: 19,46% Show latest Report (05.06.2021)

15. PCB (Printed Circuit Board Producer & Clients): 19,43% Show latest Report (05.06.2021)

16. Stahl: 18,02% Show latest Report (05.06.2021)

17. Energie: 15,85% Show latest Report (05.06.2021)

18. Media: 14,69% Show latest Report (05.06.2021)

19. Börseneulinge 2019: 13,94% Show latest Report (05.06.2021)

20. Telekom: 12,6% Show latest Report (05.06.2021)

21. Big Greeks: 12,03% Show latest Report (05.06.2021)

22. Computer, Software & Internet : 11,66% Show latest Report (05.06.2021)

23. Versicherer: 9,45% Show latest Report (05.06.2021)

24. Deutsche Nebenwerte: 9,05% Show latest Report (05.06.2021)

25. Immobilien: 9,02% Show latest Report (05.06.2021)

26. Runplugged Running Stocks: 8,06%

27. Aluminium: 7,53%

28. Sport: 6,37% Show latest Report (05.06.2021)

29. Pharma, Chemie, Biotech, Arznei & Gesundheit: 5,06% Show latest Report (05.06.2021)

30. Konsumgüter: 4,98% Show latest Report (05.06.2021)

31. Luftfahrt & Reise: 3,74% Show latest Report (05.06.2021)

32. Solar: -13% Show latest Report (05.06.2021)

Börsepeople im Podcast S12/08: Robert Abend

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 08.06.2021

Aktien auf dem Radar:Amag, Palfinger, SBO, Addiko Bank, Flughafen Wien, Austriacard Holdings AG, EVN, EuroTeleSites AG, Pierer Mobility, Semperit, Bawag, Kostad, Wolford, Oberbank AG Stamm, Polytec Group, ams-Osram, Agrana, CA Immo, Erste Group, Immofinanz, Kapsch TrafficCom, Mayr-Melnhof, OMV, Österreichische Post, Strabag, Telekom Austria, Uniqa, VIG, Wienerberger, Covestro.

Random Partner

wikifolio

wikifolio ging 2012 online und ist heute Europas führende Online-Plattform mit Handelsstrategien für alle Anleger, die Wert auf smarte Geldanlage legen. wikifolio Trader, darunter auch Vollzeitinvestoren, erfolgreiche Unternehmer, Experten bestimmter Branchen, Vermögensverwalter oder Finanzredaktionen, teilen ihre Handelsideen in Musterportfolios, den wikifolios. Diesen kannst du einfach und direkt folgen – mit einer Investition in das zugehörige, besicherte wikifolio-Zertifikat.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

-

05:22

-

05:22

-

04:20

-

18.04.

-

04:20

-

02:45

-

00:47

-

00:47

-

00:08

-

22:19

-

21:13

-

21:05

-

20:31

-

20:31

-

20:31

-

20:09

-

19:09

-

18:22

-

18:21

-

18:18

-

18:16

-

18:05

-

18:05

-

18:02

-

18:02

-

17:52

-

17:21

-

16:00

-

15:55

-

15:40

-

15:38

-

15:38

-

15:35

-

15:25

-

15:21

-

15:20

-

15:15

-

15:03

-

15:00

-

15:00

-

14:47

-

14:47

-

14:40

-

14:31

-

14:31

-

14:20

-

14:11

-

14:08

-

14:08

-

14:01

-

14:01

AbsolutTotal

zu DWNI (07.06.)

Top Performer: https://www.wikifolio.com/de/de/s/de000a0hn5c6?wikifolio=wfgerturna +22,98 %

MSeibold

zu PSM (07.06.)

Kursziel von JP Morgan wurde auf 28 Euro gesetzt. Im zweiten Halbjahr sollte das Werbegeschäft deutlich anziehen. Die Konsens Schätzung beim Gewinn für 2022 sollten bei 1,50 Euro je Aktie sich als zu konservativ herausstellen. KGV 22 wäre nur 12. Ich gehe long.

PuKInvestment

zu AIXA (08.06.)

Aixtron (DE000A0WMPJ6) Man mag es kaum glauben, aber auch in Deutschland gibt es Unternehmen, die ihr Geld mit hochtechnologischen Produkten verdienen. Eines dieser Unternehmen ist Aixtron. Klassisch der deutschen Kultur handelt es sich um einen Maschinenbauer. Diese Maschinen haben es aber in sich. Es handelt sich um Dispositionsbeschichtungsanlagen. Diese Anlagen werden in verschiedenen Bereichen der Chipherstellung, LED und Solartechnik sowie 3D Lasererkennung und Wandler für die Elektromobilität verwendet. Ein Megatrend, den es zu beleuchten gilt. Ich habe das mal gemacht und Aixtron anhand vom Cashflow und der Bilanz bewertet, um ein Risiko und einen fairen Preis festzulegen. Dazu beleuchte ich grob die Branche und gehe dann ins Detail. Branche: Maschinenbau / Hochtechnologiesektor / Spezialmaschinen Nun kann ich den Maschinenbau im Allgemeinen einschätzen, das wäre aber falsch. Aixtron bewegt sich in einem ganz besonderen Segment und ist schwer einzuordnen. Zur Peergroup von Aixtron werden auch Unternehmen wie Infineon genannt. Ich sehe das nicht so, denn Aixtron ist definitiv kein Chiphersteller. Ich nenne die Branche daher „Maschinenbau im Hochtechnologiesektor für Spezialmaschinen“. Dieser Sektor ist hoch volatil, schnell wachsend und sich ebenso schnell verändernd. Hohe Forschungskosten sind immer ein negativer Begleiter, der an der Marge nagt. Das Personal muss gut qualifiziert sein, ebenso das Management. Es ist wichtig, Trends frühzeitig zu erkennen, um die Anlagen dann bereit zu haben und verkaufen zu können, wenn sie gebraucht werden. Zudem konkurriert man ständig mit den Asiaten und steht unter einem höllischen Kostendruck. Geschwindigkeit und Qualität sind untrennbar miteinander verbunden und auch das Seil, auf dem man ständig tanzen muss. Ein Netzt oder ein Doppelter Boden ist nur in Form von Liquidität vorhanden. Fehlt diese, geht einem schnell der Atem aus. Eine sehr fordernde Branche, die keine Zeit lässt und nur den Blick nach vorne erlaubt. Das ist die Quittung, wenn man zum Beginn eines aufstrebenden Trends dabei sein will. Vorteile der Branche: • hohe Eintrittsbarrieren für neue Unternehmen • wichtiges Produkt für die Technologiebranche • hohe Wachstumsaussichten • geringe Käufermacht • geringe Substitutionsbedrohung • kaum staatliche Auflagen Nachteile der Branche: • kaum Markenpräsenz • schwierige Branchenbewertung • kaum differenzierte Produkte • hohe Lieferantenabhängigkeit für spezielle Materialien Branchenprimus der Maschinenbauer im Hochtechnologiesektor bei Spezialmaschinen insbesondere der Dispositionsbeschichtungen (weltweit nach Marktkapitalisierung): Advanced Micro-Fabrication Equipment Inc. (AMEC); Tokyo Electron Ltd.; Applied Materials; Taiyo Nippon Sanso; Aixtron; Veeco Instruments Wie in der Auflistung zu sehen ist, finden wir hier ziemlich viele unbekannte Namen. Viele aus Japan, AMEC ist aus China, Veeco aus Nordamerika – die Peergroup ist geordnet nach aktueller Marktkapitalisierung. Im Jahresbericht von 2020 warnt das Management von Aixtron davor, dass viele Chiphersteller dazu über gehen könnten, eigene Dispositionsbeschichter zu bauen. Aktuell ist die Marktlage aber so, dass es kaum Hersteller gibt, die zielgerichtet den Kunden Maschinen bauen können, die für ihre Produkte nötig sind. Aixtron liefert MOCVD- Anlagen die für die Herstellung von Chips für das 5G- Netzt benötigt werden. Zudem Liefert Aixtron Beschichtungsanlagen, die zur Herstellung von OLED verwendet werden. Auch bei der kommenden Technologie, der sogenannten Micro- LED für Micro- Bildschirme kann Aixtron Maschinen zur Herstellung dieses LED- Formats liefern. Ebenfalls gibt es seit 2019 Maschinenlösungen im Bereich der Siliziumkarbid (SiC) Beschichtung, die für die E- Mobilität verwendet werden. Diese Beschichtungen werden in Wandlern verwendet, die dann dafür sogen, dass die Fahrzeug- Reichweite der E- Mobile erhöht wird. Zusammen gefasst liefert Aixtron Lösungen für die Chipindustrie, der Unterhaltungsindustrie, sowie Lösungen für 5G und E- Mobilität. Zudem, und das wurde noch nicht erwähnt, werden die Anlagen von Aixtron auch verwendet, um 3D- Laser herzustellen, die dann wiederum für Gesichtserkennung etc. verwendet werden. Das schöne, laut dem Geschäftsbericht, Jahresabschluss 2020, besitzt Aixtron rund 50% Marktanteil. Klingt doch super. Nun der Haken. Das gesamte Marktvolumen der Beschichtungsanlagen betrug 2019 etwa 524 Mio. Euro – Megatrend aber kein Milliardenmarkt – Das ganze kann natürlich noch differenziert werden und unterteilt, aber aktuell ist der Markt sehr klein. Jedes Segment für sich befindet sich aber in einem sehr dynamischen Wachstum. OLED, 5G, E- Mobilität usw. haben Wachstumsraten von < 30% manche Segmente sogar < 60%. Dort, wo die größten Mitbewerber her kommen macht Aixtron auch den größten Umsatz: Etwa 62% in Asien. China wird als Absatzmarkt dabei immer wichtiger, Die Geschäfte in Nordamerika sind dagegen zu vernachlässigen. Nur 7% des Umsatzes wird dort erwirtschaftet. Eigentlich merkwürdig, da doch viele namenhafte Chiphersteller aus Nordamerika stammen. Nette Anekdote aus 2016: Der chinesische Investor Fujian Grand Chip Investment hatte eine Offerte zur Übernahme von Aixtron gestartet. Diese Übernahme wurde durch Intervention aus dem weißen Haus, seiner Zeit noch von Barack Obama, verhindert. Auch die deutsche Spitzenpolitik hatte sich zu dieser Übernahme kritisch in Richtung China geäußert. Die Presse titelte: „Angst vor dem Ausverkauf“ – Während dieser Offerte notierte die Aktie von Aixtron zwischen 3,50 € und 5 €. Das Scheitern der Übernahme durch die politische Intervention bescherte dem Unternehmen den niedrigsten Aktienkurs der letzten 10 Jahre. Aixtron in Zahlen: Zu Grunde lege ich Q1 2021. Was ich bei der Branchenbewertung schon beschrieben habe zeigt sich auch in der Bilanz. Hoher Umsatz kleiner Gewinn und ein großer Teil der Kosten geht in Richtung Forschung. Was hervorzuheben ist, der Gewinn aus Q1 ist nur durch Steuererstattungen von rund 4,4 Mio. Euro entstanden. Wäre die Rückerstattung nicht erfolgt, dann wäre Q1 2021 mit minus 700K negativ. Insgesamt wurde ein Umsatz von rund 50 Mio. Euro erzielt. Zum Schluss blieben, mit der Steuererstattung, +3,8 Mio. Euro übrig. Das bedeutet nicht, dass Aixtron nicht profitabel ist, sondern dass die Margen sehr gering sind. Mit 7,6% ist die Nettomarge im Vergleich zu Chipherstellern, die teilweise 25 – 30% Nettomarge ausweisen können, sehr gering. Jede Störung im Markt sorgt dafür, dass Aixtron in die roten Zahlen rutscht. Daher ist immer dafür zu sorgen, dass genug Liquidität vorhanden ist und das macht das Management ausgezeichnet. Mit 77% ist die Eigenkapitalquote beeindruckend – aber auch sehr wichtig. Was noch auffällt ist die hohe Belastung der Herstellungskosten. Auch diese nehmen neben der Forschung viel Raum in der Bilanz ein. Was ich nicht verstehe ist die Preispolitik. Aixtron baut nach eigenen Angaben spezielle Lösungen für die Kunden und müsste im Markt eine sehr starke Lieferpostion haben. Warum wird das nicht besser ausgenutzt und die Preise der Produkte angehoben. Die Renditen sehen daher auch sehr mager aus. Die Kapitalrendite ist mit 2,3% miserabel und zeigt einmal mehr, dass Aixtron seine Produkte viel zu günstig anbietet. Das gibt zu denken, denn scheinbar ist der Konkurrenzdruck aus Asien dann doch deutlich höher als in den Finanzberichten erwähnt wird. Aixtron hat sehr geringe Schulden und der Schuldenberg wurde seit 2015 gut gelenkt. Dieser hat sich im Durchschnitt der letzten 5 Jahre um nur 6% erhöht. Allerdings wurde das Eigenkapital im Vergleich um nur 4,3% erhöht. Hier muss also doch die Kehrtwende geschafft werden, um in 5 Jahren immer noch ein gutes Verhältnis zwischen Schulden und Eigenkapital zu haben. Schaut man auf die Bilanzsumme von rund 654 Mio. Euro und stellt die aktuelle Marktkapitalisierung dagegen, die mit rund 1,9 Mrd. Euro bewertet ist, dann kann anhand dieser Gegenüberstellung schon von einer deutlichen Überbewertung ausgegangen werden. Diese ist nur durch dynamisches Wachstum in den nächsten 10 Jahren auszugleichen. Vom aktuellen Aktienkurs von 17 Euro nach Bewertung der Bilanz, besteht eine Chance von rund 43%, dass der Aktienkurs weiter ansteigen wird. Inklusive der aktuellen allgemeinen Marktlage kann von einer 59%igen Chance ausgegangen werden. Dieser Wert ändert sich aber stetig, der Wert ohne Marktlage hat eine deutlich längerfristige Verweilzeit. Bewertung nach Bilanz & Cashflow: Der Cashflow und die Dividenden spielen bei der eigentlichen Preisbewertung der Aktie die wichtigste Rolle. Zu Grunde wird der free Cashflow der letzten 5 Jahre gelegt und ein Durchschnittliches Wachstum gebildet. Der free Cashflow kann auch als eine Art „Ausschüttung für den Aktionär“ gesehen werden. Der free Cashflow kann für weitere Dividenden, Aktienrückkäufe, Anlagevermögen oder Rücklagen verwendet werden sodass direkt oder indirekt ein Vermögen für den Aktionär entsteht. Der free Cashflow von Aixtron ist sehr durchwachsen. Mal negativ, mal gering positiv, mal deutlich positiv. Im durchschnitt der letzten 5 Jahre betrug der free Cashflow etwa 30 Mio. Euro. Heruntergerechnet auf die Aktie wäre das 0,12 € pro Aktie. Da der Cashflow so sehr schwankt, ist ein kontinuierliches Wachstum in den letzten 5 Jahren kaum zu erkennen. Betrachtet man aber die Branche und in welchen weiteren Branchen Aixtron indirekt tätig ist, dann kann von einem Wachstum in den nächsten 10 Jahren von rund 12% pro Jahr ausgegangen werden. Nimmt man nun diese 0,12 € und verzinst diese mit 12% dann verdient Aixtron bis zum Jahr 2029 für den Aktionär 2,11 € pro Aktie. Inklusive des Eigenkapitals, welches im Durchschnitt um 4,3% anwächst, wäre das ein Vermögen pro Aktie im Jahr 2029 von rund 10,- €. Allerdings muss man von diesem Wert noch das Fremdkapital abziehen und einen Risikoabschlag berechnen. Abzüglich des Fremdkapitals verdient Aixtron für den Aktionär bis 2029 etwa 8,60 €. Der Risikoabschlag ist nur geschätzt und wird anhand der Bilanz und der Branche bewertet. Bei Aixtron sehe ich ein hohes Risiko, dass es auch mal schwierige Jahre gibt. Zum einen ist es sehr schwer, kostendeckend mit den Asiaten mitzuhalten, zusätzlich befindet sich Aixtron in Märkten, die teilweise noch ihren Platz suchen und wo es nicht sicher ist, in wieweit sich diese Trends durchsetzen werden. Daher wähle ich einen Risikoabschlag von 50%. Aixtron verdient für den Aktionär bis zum Jahr 2019 etwa 4,35 € pro Aktie. Möchte man nun seine Investition in 10 Jahren wieder zurückerhalten, dann darf man nicht mehr als 4,35 € pro Aktie für Aixtron ausgeben. Aixtron ist aktuell deutlich überbewertet. Risiken / Strategie: Wer weiß, was alles noch passiert. 10 Jahre ist eine lange Zeit und wer kann da schon sicher eine Prognose geben - keiner! Ich bin eingestiegen, viel zu teuer nach meiner Berechnung und habe etwas über 4% meines Depotwerts mit Aixtron gefüllt. Der Kaufkurs lag am 14.05.2021 bei 15,- €. Warum habe ich das gemacht und breche meine Regeln? Ich habe nicht vor, Aixtron 10 Jahre im Depot zu lassen. Aixtron ist eine Wette auf die ungewisse Zukunft und möglicher Weise eine Chance einer Übernahme. Ich habe mir kein Ausstiegsszenario ausgedacht, ich habe bei der Technologieschwäche im Mai einfach zugeschlagen da ich davon ausgehe, dass Aixtron, auch aufgrund des derzeitigen Chipmangels, vielleicht ein Rekordjahr abliefern könnte. Demnach ist mein Ziel, vorerst diesen Wert über das Jahr 2021 zu halten und im Blick zu haben. Kippen meine Annahmen und die Nachfrage der Beschichtungsanlagen werden nicht so dynamisch wie ich erwarte, dann stelle ich auch vorher schon glatt. Ein weiterer Punkt ist, ich wollte ein deutsches High- Tech- Unternehmen im Depot. Ich habe viele US- Titel im Depot und daher ist mein Depot sehr Fremdwährungsgesteuert. Erst recht bei langer Haltedauer macht sich das aktuell negativ bemerkbar. Aktuell leidet durch den starken Euro derzeit meine Performance. Das wollte ich mit einem in Euro gelisteten Wert etwas ausgleichen. Trotzdem ist Aixtron aktuell viel zu teuer und in der Marktbewertung meilenweit von der Realität entfernt. Ich glaube nicht, dass ein langfristiges Investment bei Aixtron zufrieden macht. Nun schauen wir noch schnell auf die Punkte, die das Geschäftsmodell von Aixtron nachhaltig zerstören könnten: • neue Technologien benötigen keine Beschichtungen mehr • die wichtigsten Kunden bauen zukünftig eigene Beschichtungsanlagen • die Asiaten werden noch preiswerter sodass Aixtron seine Anlagen noch günstiger verkaufen muss • …usw… Die Risiken sind nur in gewissen Wahrscheinlichkeiten abzuschätzen. Alles ist möglich und nichts muss passieren. Was noch zu erwähnen ist, Aixtron hat eine gute Chance, durch Serviceleistungen und Ersatzteile sowie Beratung und Support die Marge zu steigern. Ich hoffe das Management versteht das so gut wie die Player im Silicon Valley. Ich verkaufe meine Beschichtungsanlage dann eben unter Wert aber mit einem saftigen Servicevertrag. Wenn dieser dann auch noch Qualität hat und der Kunde den Kundenbetreuer mit offenen Armen und einem Kaffee begrüßt, dann könnte aus Aixtron ein ganz anderes Unternehmen mit deutlich mehr Potential und hohen Margen werden. Hinweis: Das ist keine Kaufempfehlung. Es handelt sich nur um eine Bewertung eines Unternehmens aufgrund der derzeitigen Daten im jetzt. Wie oben schon beschrieben ist die Zukunft ungewiss und unbestimmt und alles was hier beschrieben ist kann sich als unwahr herausstellen. Wer meine Strategie verfolgen möchte, kann dies gerne machen und mein Echtgeld- Wikifolio mit auf seine Watchlist nehmen: https://www.wikifolio.com/de/de/w/wf0kp1958k?fbclid=IwAR1NOe_rMGv0nOYHDjTgaSS_9bgB6aGzTjWfeyUM6CATnXjjhCFwhgqlgXw

Vagabund

zu S92 (07.06.)

Regierung erwägt Solardach-Pflicht Aber warten wir erstmal, auf die Ergebnisse nach der Bundestagswahl.