ATX-Trends: Wienerberger, voestalpine, OMV, Palfinger, voestalpine ...

04.02.2019, 8024 Zeichen

Von ihrer freundlichen Seite zeigten sich die europäischen Börsen zum Wochenausklang, alle wichtigen Indices konnten den Tag mit Zuwächsen beenden, auch wenn es zwischenzeitlich nicht ganz so gut ausgesehen hatte. Weiter stark im Aufwind waren die Börsen in Paris und London, die dem europäischen Umfeld wieder deutlich davoneilten. Geprägt war das Handelsgeschehen hauptsächlich von den Quartalsberichten großer Unternehmen, zusätzlicher Aufwind kam am Nachmittag durch den starken US-Arbeitsmarktbericht.

In der Branchenübersicht waren der Automobilsektor und die Baubranche mit einem Plus von jeweils rund 1,0% am stärksten. Wieder am schwächsten waren die Bankentitel, auch wenn sich am Freitag das Minus mit 0,5% durchaus in Grenzen hielt. Belastet wurde dieser Sektor von den schwachen Zahlen spanischer Banken, Banco Sabadell rutschte 9,1% ab, bei der Caixabank betrug der Abschlag 7,2%. Novo Nordisk überzeugte mit dem Ausblick für 2019 und konnte 4,4% Zugewinn erzielen. Der französische Werbekonzern JCDecaux berichtete eine starke Geschäftsentwicklung und konnte sich um 5,5% verbessern. Auch der schwedische Haushaltsgeräte-Hersteller Electrolux präsentierte ein starkes Ergebnis, die Aktie sprang 10,4% nach oben. Thyssenkrupp präsentierte auf der Hauptversammlung eine überzeugende Strategie und konnte um 2,7% zulegen. Daimler profitierte von einem positiven Analystenkommentar, für den Autohersteller ging es 2,7% nach oben. Ebenfalls dank einer positiven Analystenstudie zulegen konnte Siemens Gamesa, der Hersteller von Windkraftanlagen verteuerte sich um 6,1%. Das gegenteilige Schicksal erlitt adidas , nach einer skeptischen Meinung der UBS zum Nordamerika-Geschäft des Sportartikelherstellers ging es für den Titel 4,3% nach unten. Nicht zur Ruhe kommen die Aktionäre von Wirecard . Die Financial Times veröffentlichte weitere Vorwürfe gegen das Unternehmen mit Hinblick auf mangelnde Sorgfalt bei der Geldwäschebekämpfung, der Aktienkurs brach daraufhin um 25,0% ein.

Heute wird der Produzentenpreisindex in der Eurozone und die italienische Inflation verlautbart, morgen folgen denn die Ergebnisse der Markit-Umfrage in Deutschland, Italien, Spanien und der Eurozone, am Mittwoch die Auftragseingänge der deutschen Industrie, am Donnerstag die Industrieproduktion in Deutschland und am Freitag jene aus Frankreich und Italien. Eine Reihe von Unternehmen wird diese Woche in Europa die Ergebnisse veröffentlichen, heute ist Ryanair an der Reihe, morgen Intesa Sanpaolo, Pandora, Ocado Group, BP und Infineon Technologies, am Mittwoch BNP, Daimler, Banco BPM, ING, Equinor, Nordea, Vinci Neste Oyj, GlaxoSmithKline und NXP Semiconductors, am Donnertag noch Vestas , Societe Generale , Total, Pernod Ricard, Osram, Banca Monte Paschi, UniCredit, ArcelorMittal, Zurich Insurance, Norsk Hydro, Sanofi , Fiat Chrysler und L’Oreal.

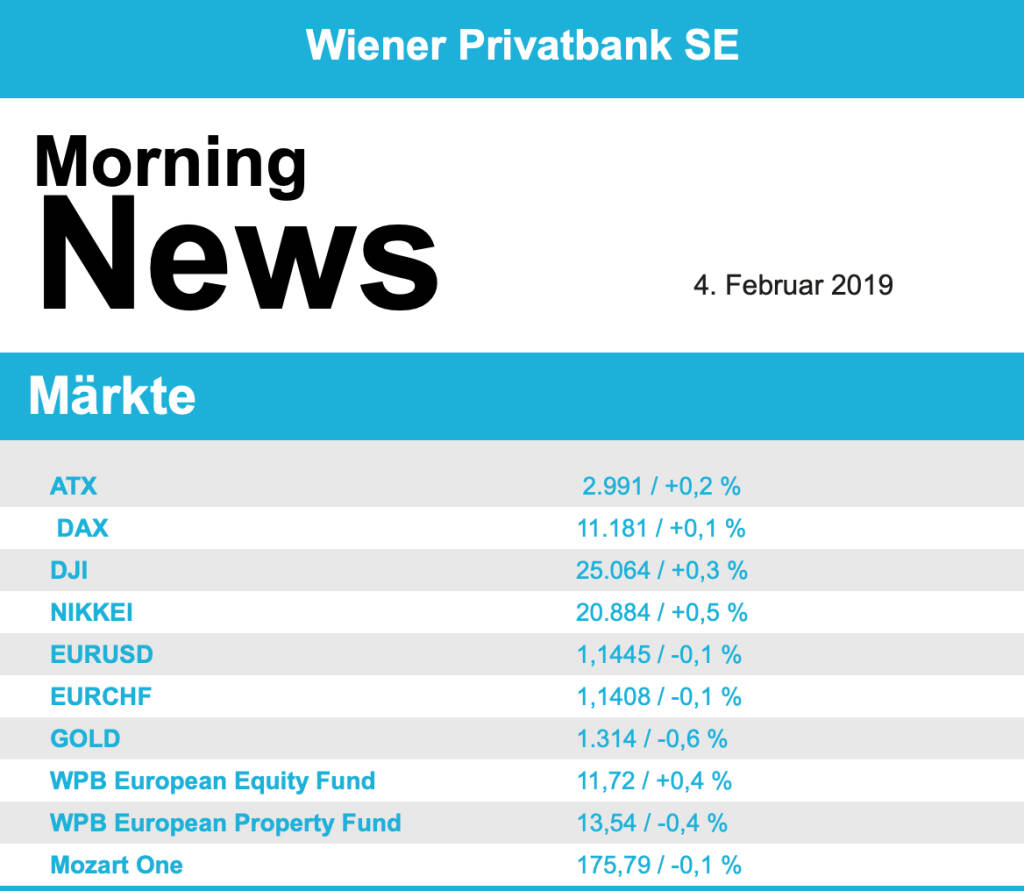

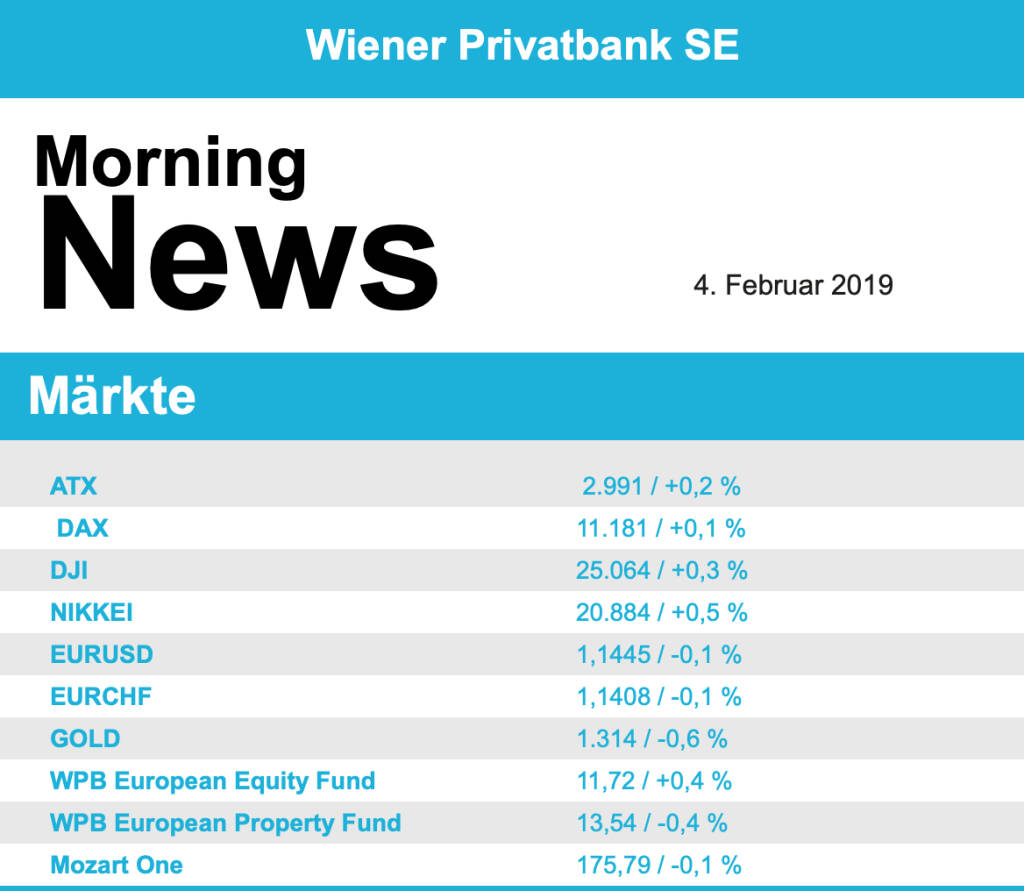

Leicht verbessern konnte sich auch die heimische Börse, der ATX nahm ein Plus von 0,2% mit ins Wochenende. Nach langer Zeit gab es in Wien wieder einmal eine neue Notierung, das Biotech-Unternehmen Marinomed schaffte im zweiten Anlauf den Sprung an die Börse, nachdem das ursprünglich geplante Debüt im November 2018 wegen zu geringer Nachfrage verschoben werden musste. Am Freitag konnte der Börsenneuling einen Aufschlag von 1,3% gegenüber dem Emissionskurs erzielen. Erholt präsentierten sich die Bankenwerte, die Bawag konnte 0,2% zulegen, Raiffeisen Bank International erzielte einen Aufschlag von 0,9%, die Erste Group ging um 1,6% befestigt aus dem Handel. Weniger gut verlief der Tag für die Ölwerte, Schoeller-Bleckmann schloss mit einem Abschlag von 0,5%, OMV ging 1,4% leichter aus dem Handel. AT&S musste dem Zuwachs am Vortag wieder Tribut zollen, nach der positiv aufgenommenen Zahlenvorlage ging es für den Leiterplattenhersteller am Freitag wieder 1,3% nach unten. Gesucht waren unter den Schwergewichten Wienerberger mit einem Zuwachs von 2,0%, auch die Vienna Insurance erzielte einen Zugewinn von 1,4%. Do&Co war auch ganz oben in der Gunst der Investoren, das Cateringunternehmen konnte um 1,2% anziehen. Der Handel in Palfinger verläuft weiter sehr volatil, nach dem Zuwachs des Vortages ging es am Freitag für den Kranhersteller um 3,6% nach unten. Auch bei Semperit gibt es nach wie vor viel Bewegung im Aktienkurs, zum Wochenausklang stand der Gummierzeuger wieder ganz oben in der Gunst der Investoren und konnte sich um 3,5% verteuern. Am Dienstag wird AMS die Ergebnisse vorlegen, am Mittwoch dann Raiffeisen und die OMV und am Donnerstag noch voestalpine .

Nur zögerlich entwickelten sich die US-Börsen am Freitag, der nach wie vor anhaltende Handelsstreit mit China überschattete die beeindruckend hohe Zahl von neugeschaffenen Arbeitsstellen. Zudem war die Arbeitslosigkeit höher gemeldet worden, was darauf schliessen lässt, dass immer mehr Menschen in den Arbeitsmarkt zurückkehren. Weitere Konjunkturdaten untermauerten das robuste Wirtschaftsbild. Die Stimmung der Verbraucher hatte sich zum Jahresauftakt nicht so stark wie erwartet eingetrübt und der ISM-Einkaufsmanagerindex für die US-Industrie war überraschend gestiegen. Der Dow Jones konnte den Handel mit einem kleinen Plus von 0,3% beenden, für den Nasdaq -100 gab es nach zwei starken Tagen mit einem Minus von 0,5% einen kleinen Rücksetzer. Dies wurde vor allem durch Amazon ausgelöst, der Online-Händler lieferte zwar deutlich verbesserte Zahlen für das letzte Quartal, allerdings sorgte der weitere Ausblick für Enttäuschung, insbesondere der Hinweis auf höhere Ausgaben. Das liess die Aktie um 5,4% abrutschen. Belastet wurde dadurch die gesamte Handelsbranche, auch Walmart, Target oder Costco schlossen mit deutlichen Abschlägen. Zusätzliche Belastung für diese Unternehmen kam auch noch durch Nachrichten aus Indien, dort sollen neue Regularien den Internethandel massiv einschränken. Gut aufgenommen wurden im Markt die Ergebnisse von Merck, der Pharmakonzern konnte einen 2,7% höheren Schlusskurs erzielen. Positive Ergebnisse gab es auch im Ölsektor, ExxonMobil konnte nach der Zahlenpräsentation um 3,6% anziehen, auch Chevron profitierte mit einem Plus von 3,2% von dem im letzten Quartal erzielten höheren Gewinn. Der Virensoftware-Spezialist Symantec konnte sowohl durch exzellente Ergebnisse als auch durch einen sehr optimistischen Ausblick überzeugen und wurde dafür mit einem Kurssprung von 9,0% belohnt.

Heute werden in den USA die Auftragseingänge in der Industrie und die Bestellungen für langlebige Wirtschaftsgüter gemeldet, morgen folgen dann der Markit-PMI und der ISM-Index, am Mittwoch die Handelsbilanz und am Donnerstag die wöchentlichen Arbeitslosendaten. Es sei hinzugefügt, dass in den USA noch immer der Government-shutdown nachwirkt und es einerseits keinen klaren Plan der Veröffentlichungen gibt und diese auch kurzfristig verschoben werden können. Es stehen nach wie vor viele Unternehmensergebnisse auf dem Programm, heute Gilead Sciences , Seagate und Alphabet , morgen Viacom, Estee Lauder, Skyworks, Electronic Arts, Walt Disney , Anadarko Petroleum und Snap, am Mittwoch dann First Data, Eli Lilly, Boston Scientific, General Motors, MetLife, Cognizant Technology Solution und Chipotle Mexican Grill, am Donnerstag Twitter , Kellogg, Philip Morris, Skechers und Mattel und am Freitag dann noch Goodyear, um nur die wichtigsten zu nennen.

Deutlich zulegen konnten die Ölpreise, für Brent ging es 1,4% nach oben, bei WTI betrug das Tagesplus stolze 2,7%. Gold beendete den Handel leicht schwächer bei rund 1.318 US-Dollar. Der Euro konnte in einem volatilen Handel gegen den US-Dollar leicht zulegen, das Währungspaar fand gegen Abend einen Kurs von rund 1,145.

Die europäischen Börsen sind unverändert indiziert. In Asien starten die Börsen in die neue Handelswoche mehrheitlich mit leicht positiver Tendenz. Von der Makroseite gibt es heute aus der Eurozone den Produzentenpreisindex der Industrie und aus den USA die Auftragseingänge in der Industrie veröffentlicht. Von Unternehmensseite berichteten bereits zahlreiche Unternehmen ihre Ergebnisse.

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

Bildnachweis

Random Partner

Rosenbauer

Rosenbauer ist weltweit der führende Hersteller für Feuerwehrtechnik im abwehrenden Brand- und Katastrophenschutz. Als Vollsortimenter bietet Rosenbauer der Feuerwehr kommunale Löschfahrzeuge, Drehleitern, Hubrettungsbühnen, Flughafenfahrzeuge, Industriefahrzeuge, Sonderfahrzeuge, Löschsysteme, Feuerwehrausrüstung, stationäre Löschanlagen und im Bereich Telematik Lösungen für Fahrzeugmanagement und Einsatzmanagement.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

» SportWoche Party 2024 in the Making, 19. April (Augarten-Zombie)

» Börse-Inputs auf Spotify zu u.a. Sartorius, Munich Re, VIG, Immofinanz, ...

-

22:54

-

22:05

-

22:05

-

18.04.

-

18:36

-

18:36

-

18:24

-

18:23

-

18:22

-

18:05

-

18:05

-

17:27

-

17:00

-

16:43

-

16:43

-

16:34

-

15:44

-

15:37

-

15:31

-

15:31

-

15:20

-

15:00

-

14:53

-

14:53

-

14:40

-

14:20

-

14:00

-

13:45

-

13:07

-

13:07

-

13:04

-

13:01

-

13:01

-

13:01

-

12:51

-

12:42

-

12:41

-

12:41

-

12:28

-

12:28

-

12:21

-

12:21

-

11:58

-

11:46

-

11:46

-

11:29

-

11:29

-

11:22

-

11:01

-

11:01

-

10:29