ATX-Trends: VIG, Andritz, Bawag, CA Immo, OMV, Warimpex, voestalpine ...

18.09.2019, 6011 Zeichen

Nach dem Rückschlag zu Wochenbeginn waren Europas Börsen gestern auf Richtungssuche, angesichts des Ölpreisschocks nach dem Angriff auf die saudi-arabische Ölindustrie trauten sich die Anleger am Dienstag nicht recht aus der Deckung. Zudem warteten sie auf den richtungsweisenden Zinsentscheid der US-Notenbank Fed an diesem Mittwoch. Der EuroStoxx 50 pendelte den ganzen Tag über rund um den Kursschluss des Vortages und endete nur leicht befestigt mit einem Plus von 0,1%, in Paris war die Stimmung leicht freundlicher und der CAC40 erzielte einen etwas größeren Aufschlag von 0,2%, in Deutschland endete der Dax leicht schwächer mit einem Abschlag von 0,1% und in London schloss der Footsie mehr oder weniger unverändert zum Vortageskurs.

In dem abwartenden Umfeld hatten die Immobilientitel die Nase mit einem Plus von 1,2% vorn, hier halfen vor allem gute Nachrichten aus Deutschland. Der Immobilienentwickler Instone Real Estate erhöhte seine Ziele für das laufende Geschäftsjahr deutlich und erzielte einen stolzen Zuwachs von 10,7%, ADO Properties bestätigte Gespräche über mögliche Verkäufe von Immobilien und bewegte sich 5,5% nach oben. Am schwächsten waren die Banken, der Sektor als solches musste 2,0% abgeben, auch die Ölwerte kamen nach dem Höhenflug des Vortages zurück und schlossen 0,8% tiefer. Die EU-Wettbewerbshüter gaben unter Auflagen grünes Licht für die Strommarktfusion zwischen der Noch-RWE -Tochter Innogy und Eon, der Zusammenschluss führt in ihren Augen nicht zu weniger Auswahl und höheren Preisen, RWE konnte dadurch 1,7% zulegen, da das Unternehmen nach Meinung vieler am meisten von dieser Fusion profitiert. Zalando litt unter einem Verkauf eines Großaktionärs, zusätzlich strich Hauck & Aufhäuser die Kaufempfehlung für den Titel, das liess den Kurs um 9,8% absacken.

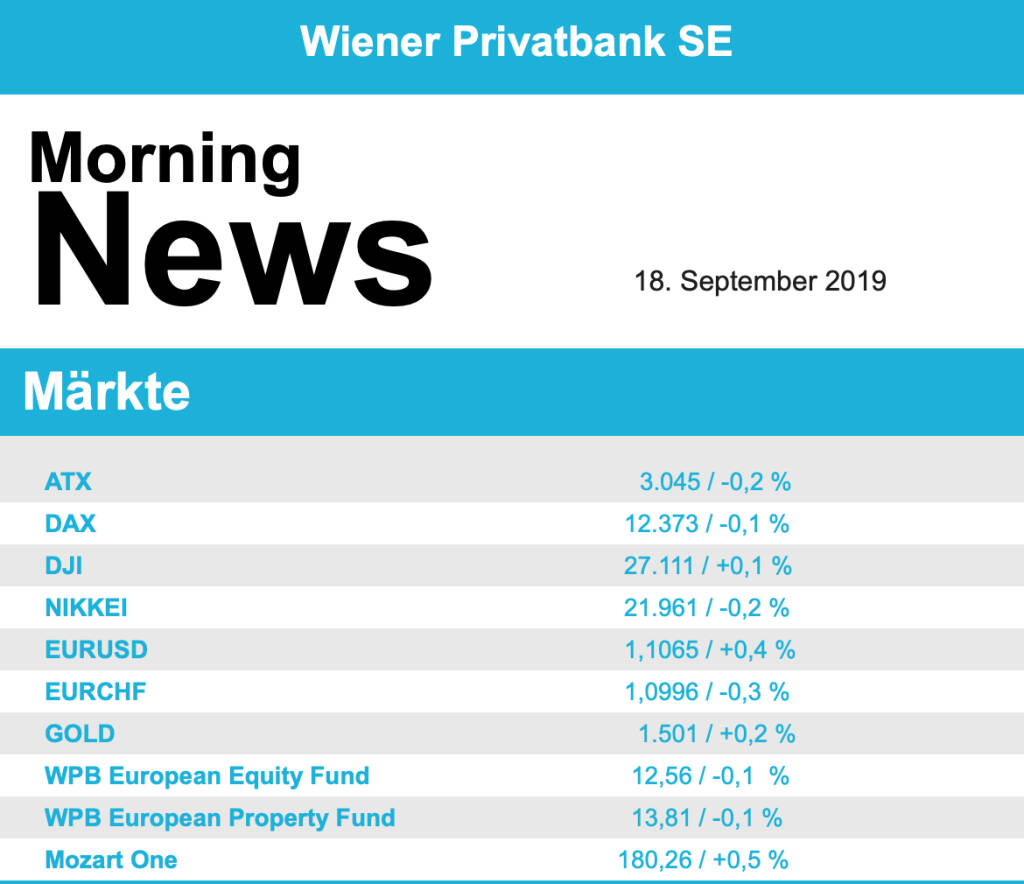

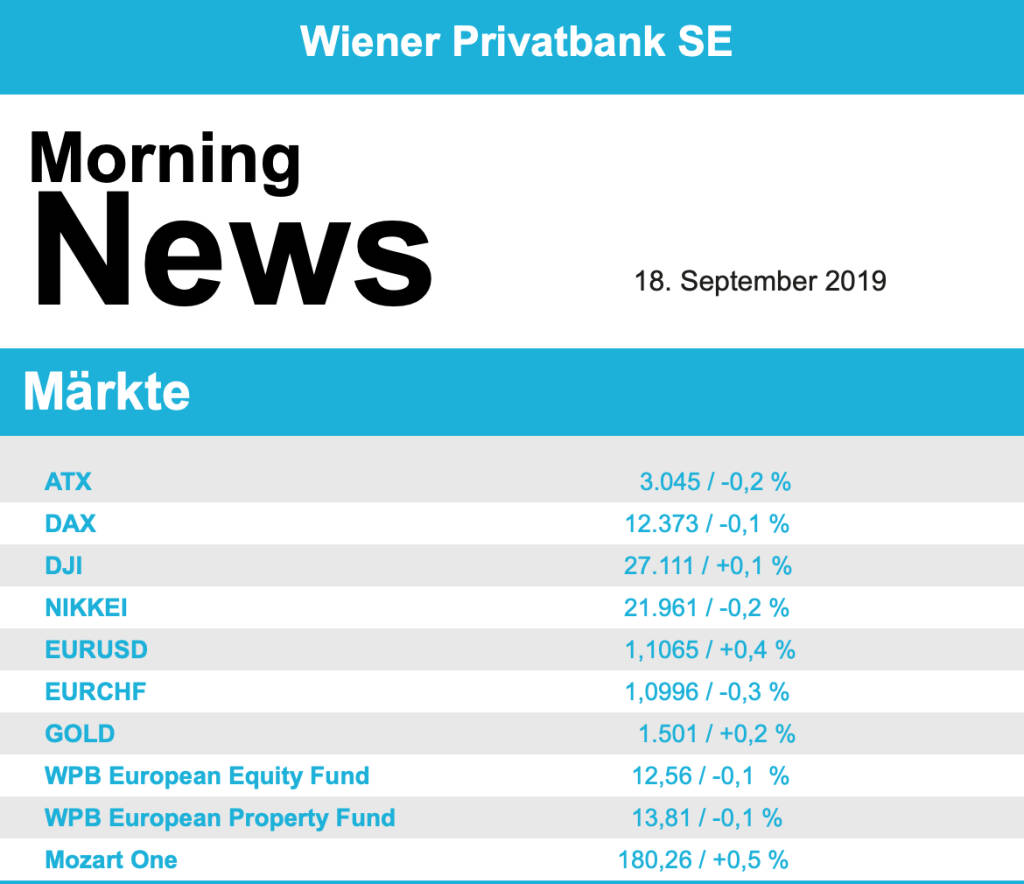

Am heimischen Markt wurde die über neun Tage andauernde Gewinnserie beendet, der ATX ging gestern mit einem leichten Abschlag von 0,2% aus dem Handel. Bei den Einzelwerten konnte OMV trotz deutlich nachgebender Ölpreise an die Vortagserfolge anknüpfen und weitere 2,5% zulegen, Schoeller-Bleckmann kam nach dem überwältigenden Zuwachs des Vortages hingegen deutlich zurück und musste 3,3% abgeben. Weiter zulegen konnte der Verbund , nach dem starken Vortagsergebnis gab es ein weiteres Plus von 1,8%. An der Spitze des Leitindex war die Vienna Insurance Group zu finden, das Versicherungsunternehmen konnte um 3,6% anziehen. Die Banken litten unter dem schwachen europäischen Sektorenumfeld, die Erste Group verlor am stärksten mit einem Minus von 2,9%, die Raiffeisen schloss um 2,4% schwächer und die Bawag büßte 1,8% auf die Schlussnotierung des Vortags ein. Sehr gesucht war CA Immo wo es um 2,7% nach oben ging, auch Warimpex konnte von dem guten europäischen Sektorenumfeld profitieren und 1,5% befestigt schliessen. Agrana konnte die Verluste des Vortages teilweise wieder wettmachen, der Zuckerkonzern konnte sich mit einem Plus von 1,9% deutlich erholen. Andritz konnte die Aufwärtsbewegung eingeschränkt fortsetzen, gestern gab es einen Zuwachs von 1,2% für den Anlagenbauer. Auch die Telekom Austria gehörte zu den gesuchten Werten und konnte um 1,3% vorrücken. Zu den Verlierern des Tages zählte Porr , für den Baukonzern ging es 2,9% nach unten, Strabag hingegen bleibt weiter in einem Aufwärtstrend und konnte 0,2% befestigt schliessen. Wenig beliebt war Lenzing , für den Faserhersteller kam es zu einem Abschlag von 2,4%. AT%S musste weiter abgeben, der Halbleiterproduzent schloss 2,2% tiefer, und auch voestalpine konnte das gute Ergebnis des Vortags nicht halten und erlitt einen Rückgang um 2,1%.

Etwas stabilisiert präsentierten sich die US-Börsen am gestrigen Handelstag, der Dow Jones konnte in der Schlussphase ein leichtes Plus von 0,1% erzielen, besser lief es für die beiden anderen großen Indices, der S&P 500 erzielte einen Zuwachs von 0,3%, der Nasdaq 100 konnte um 0,5% vorrücken. Allgemein herrschte eine abwartende Stimmung vor der heutigen Entscheidung der Währungshüter, es wird mit einer weiteren Reduktion des Leitzinses um 0,25 Prozentpunkte gerechnet. Die Ölkonzerne mussten einen Teil der am Vortag geschafften Zuwächse wieder abgeben, ExxonMobil schloss 0,8% schwächer, bei ConocoPhilips kam es trotz einer Kaufempfehlung durch die UBS zu einem Abschlag von 2,1%. Deutlichere Verluste erlitten die am Vortag stark gestiegenen Ausrüster und Zulieferer, Schlumberger erlitt ein Minus von 2,9%, für Halliburton, den größten Gewinner des Vortags, ging es gleich um 6,5% nach unten. Dafür zeigten sich die Fluglinien deutlich erholt, United Airlines erzielte ein Plus von 1,4%, American Airlines konnte sich um 3,1% verbessern. Beim angeschlagenen Handelskonzern JCPenney zeigte sich die neue Unternehmenschefin Jill Soltau in einem Interview sehr optimistisch und gab sich zuversichtlich, mit ihren Plänen eine Trendwende herbeiführen zu können, die Anleger liessen sich von ihren Aussagen nicht begeistern und der Titel setzte mit einem Minus von 6,0% die Talfahrt der letzten Tage fort.

Nach den fulminanten Zuwächsen des Vortages kehrte bei den Ölpreisen wieder eine realistischere Bewertung ein und es kam zu klaren Abgaben, Brent schloss mit einem Minus von 6,5%, WTI wurde zu Handelsschluss um 5,7% niedriger gehandelt. Gold konnte sich in dem abwartenden Umfeld leicht verbessern, nach einem ruhigen Handel erreichte das Edelmetall gegen Abend einen Preis von rund 1.501 US-Dollar für die Feinunze. Der Euro konnte vor allem in der zweiten Tageshälfte gegen den US-Dollar zulegen und erholte sich von seinem schwachen Wochenauftakt, das Währungspaar erreichte im späten Handel einen Kurs von knapp über 1,106.

Vorbörslich sind die Märkte heute Mittwoch in Europa zur Eröffnung unverändert indiziert. Die asiatischen Börsen gehen kaum bewegt aus dem Handel. Makroökonomisch steht heute in Europa die Veröffentlichung der Inflation (UK) sowie die Industrieaufträge (ITA), in den USA die Baugenehmigungen und natürlich die US-Notenbank Zinsentscheidung im Fokus der Märkte.

Wiener Börse Party #632: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine negativ auffallen, morgen April-Verfall

Bildnachweis

Random Partner

VAS AG

Die VAS AG ist ein Komplettanbieter für feststoffbefeuerte Anlagen zur Erzeugung von Wärme und Strom mit über 30-jähriger Erfahrung. Wir planen, bauen und warten Anlagen im Bereich von 2 bis 30 MW für private, industrielle und öffentliche Kunden in ganz Europa. Wir entwickeln maßgefertigte Projekte ganz nach den Bedürfnissen unserer Kunden durch innovative Lösungen.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Wienerberger zurück in den Top5 year-to-date

» SportWoche Party 2024 in the Making, 14. April (2nd Screens)

» SportWoche Party 2024 in the Making, 15. April (SportWoche-Riegel)

» Österreich-Depots unveändert (Depot Kommentar)

» Börsegeschichte 18.4.: Mayr-Melnhof (Börse Geschichte) (BörseGeschichte)

» SportWoche Party 2024 in the Making, 18. April (ein Freund, ein guter Fr...

» Reingehört bei A1 Telekom Austria (boersen radio.at)

» News von Verbund und VIG, Research zu Palfinger, A1 Telekom Austria, Ers...

» Nachlese: Matejka Poetry Slam, B&C, 10% auf Wienerberger (Christian Dras...

» Wiener Börse Party #631: XXS-Folge mit einer Facette, in der CA Immo, Im...

-

18:22

-

18:21

-

18:18

-

18.04.

-

18:16

-

18:05

-

18:05

-

18:02

-

18:02

-

17:52

-

17:21

-

16:00

-

15:55

-

15:40

-

15:38

-

15:38

-

15:35

-

15:25

-

15:21

-

15:20

-

15:15

-

15:03

-

15:00

-

15:00

-

14:47

-

14:47

-

14:40

-

14:31

-

14:31

-

14:20

-

14:11

-

14:08

-

14:08

-

14:01

-

14:01

-

14:00

-

14:00

-

14:00

-

13:45

-

13:45

-

13:11

-

13:11

-

13:04

-

12:58

-

12:21

-

12:21

-

11:40

-

11:40

-

11:36

-

11:21

-

11:19