ATX-Trends: Verbund, Palfinger, Polytec, voestalpine, Mayr-Melnhof, Post ...

15.11.2018, 7938 Zeichen

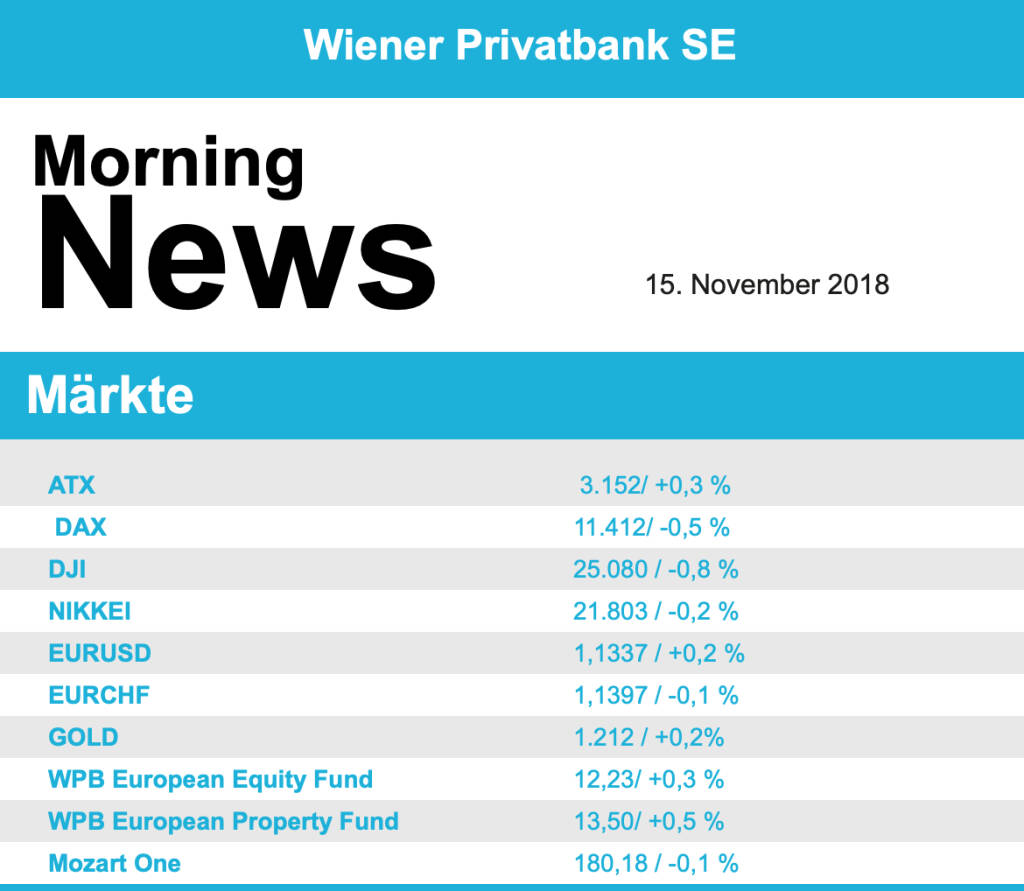

Die jüngste Zuspitzung im Haushaltsstreit Italiens mit der Europäischen Union hat die europäischen Börsen am Mittwoch wieder unter Druck gesetzt. Zwischenzeitliche Kursaufschläge am Nachmittag nach einem positiven Start der New Yorker Börsen wurden schnell wieder abgegeben und die wichtigsten Indices schlossen mit Abgaben. Rohstoffwerte waren mit einem Minus von 1,7% schwächster Sektor, Autowerte zeigten sich erholt und konnten mit einem Plus von 0,8% die Spitze im Branchentableau erklimmen. In Mailand verloren die Aktien der Finanzhäuser Banca Generali, Banca Popolare dell`Emilia Romagna, Ubi Banca und Banco Bpm zwischen 3,2% und 2,1%. Sie litten unter dem deutlichen Kursrutsch bei italienischen Staatspapieren, die in den Depots vieler Banken schlummern. In Italien enttäuschte auch der Medienkonzern Mediaset mit seinem Ausblick für das Werbegeschäft, der Aktienkurs rutschte 6,9% nach Süden. Ein positives Ausrufezeichen kam von Alstom, mit einem Rekordauftragsbestand im Rücken zeigten sich die Franzosen vor der geplanten Zug-Allianz mit dem deutschen Konkurrenten Siemens gut in Schuss, zusätzlich wurde ein kräftiges Umsatz- und Gewinnplus gemeldet. Damit zog die Aktie um 3,0% Prozent an. Auch Scottish & Southern Energy in Großbritannien legte sehr gute Zahlen vor und gewann 5,3% dazu. Ähnlich war die Situation bei Eon, auch hier gab es nach guten Ergebnissen einen Zuwachs von 3,4%. Beim Pharma- und Spezialchemiekonzern Merck war es im zuletzt kriselnden Geschäft mit Flüssigkristallen wieder besser gelaufen. Der Geschäftsbericht gefiel den Investoren und der Titel konnte ein Plus von 4,8% verbuchen. Dank einer Empfehlungsaufstufung durch die Baader-Bank konnte der Handelskonzern Metro 2,9% höher schliessen.

Gegen den europäischen Trend konnte die Börse in Wien am gestrigen Handelstag leicht zulegen und dadurch den dreitägigen Abwärtstrend beenden. Spitzenreiter war Palfinger mit einem Kursplus von 8,7%. Der Kranhersteller soll in den MSCI Global Small Cap Index aufgenommen werden und dort Polytec ersetzen. Der Autozulieferer soll dafür in einen anderen MSCI-Index überwechseln, dennoch verlor der Titel 1,5%. Auch Verbund konnte dank der geplanten Aufnahme in den MSCI-Index für Österreich in der Gruppe der Global Standard Indices ein Plus von 4,6% erzielen und den Rückgang vom Vortag zumindest teilweise egalisieren. Positiv wurde die gestern von Raiffeisen präsentierte Gewinnsteigerung aufgenommen, der Titel konnte ein Plus von 3,0% erzielen. Die beiden anderen Bankentitel entwickelten sich unterschiedlich, Bawag erzielte einen Aufschlag von 1,1%, bei der Erste Group kam es zu einer Abgabe von 0,6%. Flughafen Wien meldete ein stark gestiegenes Passagierwachstum und einen deutlich gesteigerten Gewinn, dies kam aber mehr oder weniger im Rahmen der Erwartungen und der Titel schloss unverändert. Voestalpine konnte dank einer Aufstufung der Empfehlung von „hold“ auf „buy“ durch die RCB einen Kursgewinn von 1,5% erreichen. Weiter unter Druck bleibt AT&S, auch gestern kam es zu deutlichen Abgaben und einem Kursverlust von 4,2%. EVN profitierte von der Stärke des Versorgersektors und den positiven Ergebnissen in dieser Branche und konnte 4,0% zulegen. Trotz der gestrigen Erholung bei den Ölpreisen litt Schoeller-Bleckmann weiter unter dem jüngsten Preisverfall und musste weitere 4,9% abgeben. OMV konnte die Verluste mit einem Minus von 0,2% deutlich geringer halten.

Anhaltende Handelskonflikte gepaart mit der Sorge, das weltweite Wirtschaftswachstum könnte den Zenit erreicht haben, setzten die Aktienmärkte in den USA weiter unter Druck. Die am Abend europäischer Zeit verlautbarte Billigung des Brexit-Abkommens durch das britische Kabinett sorgte nur kurzfristig für Entspannung. Die Inflation hatte im Oktober in den USA wieder etwas angezogen. Daten des US-Arbeitsministeriums vom Mittwoch zufolge hatten die Verbraucherpreise 2,5 Prozent über dem Stand des entsprechenden Vorjahresmonats gelegen. Analysten hatten dies im Schnitt erwartet. Apple steht nach wie vor unter Druck, anhaltende Bedenken bezüglich der schwachen Nachfrage nach iPhones führten auch gestern zu Abgaben und einem 2,8% tieferen Schlusskurs. Auch Bankenwerte standen unter Druck, Goldman Sachs schloss 1,3% schwächer, JPMorgan fiel sogar um 2,1%. Die Aktien der Ölkonzerne Exxon Mobil und Chevron profitierten nur teilweise von der Stabilisierung der Ölpreise nach der heftigen Talfahrt der vergangenen Tage. ExxonMobil verlor 0,8%, während Chevron um 0,3% vorrücken konnte. Kellogg büßte 1,5% ein, nachdem JPMorgan die Anteile von "Overweight" auf "Neutral" abgestuft, von der "Focus List" gestrichen und das Kursziel von 73 auf 66 US-Dollar gesenkt hatte. Enttäuschung breitete sich unter den Anlegern nach der Zahlenbekanntgabe von Canopy Growth aus. Die Cannabisfirma war beim Umsatzwachstum stark hinter den Erwartungen zurückgeblieben, die Aktie musste einen Tagesverlust von 10,9% hinnehmen.

Trotz einer angekündigten starken Kürzung der Fördermenge in den OPEC Plus Staaten konnten die Ölpreise nur unwesentlich anziehen, Brent und WTI schlossen jeweils rund 1,0% stärker. Gold konnte sich im späten Handel erholen und wurde bei einer Marke von rund 1.213 US-Dollar gehandelt. Der Euro konnte sich in einem relativ volatilen Handel gegen den Dollar behaupten, gegen Abend wurden für die Gemeinschaftswährung rund 1,132 Dollar bezahlt.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schliessen mehrheitlich im Plus. Von der Unternehmensseite berichtete K+S (unter Erwartungen). In Österreich berichteten Öst. Post und Mayr-Melnhof (Details siehe unten). Im Tagesverlauf wird noch DO&CO berichten. Von der Makroseite werden diverse US-Daten gemeldet.

UNTERNEHMENSNACHRICHTEN

Österreichische Post

Die Österreichische Post präsentierte heute ihre Q3/18 Ergebnisse. Der Umsatz konnte im dritten Quartal Im Vergleich zum Vorjahr um 2,2% auf €461,1 Mio. gesteigert werden. Das Wachstum im Paketgeschäft konnte dabei den Rückgang der Division Brief, Werbepost & Filialen kompensieren. Während das EBIT um 1,8% auf €37,4 Mio. zurückging, sank das Periodenergebnis um 1,9% auf €29,3 Mio.. Parallel zum Umsatzanstieg musste die Post auch einen Kostenanstieg in den Bereichen Personalaufwand, Materialaufwand, Aufwand für bezogene Leistungen, sowie Abschreibungen verzeichnen. Für das Geschäftsjahr 2018 und 2019 wird eine stabile Entwicklung des Umsatzes und des operativen Ergebnisses angestrebt. Trotz einer erwarteten jährlichen Abnahme des Briefvolumens von ca. 5% geht man von einer leicht positiven jährlichen Umsatz- und Gewinnentwicklung aus. Im Zuge des Wachstumsinvestitionsprogramms im Bereich Paketlogistik werden im Jahr 2018 und 2019 jeweils insgesamt Investitionen von rund €50 Mio. erwartet.

Q3/18: Umsatzerlöse: €461,1 Mio. (Vj. 451,0); EBIT: €37,4 Mio. (Vj. 38,1); Periodenergebnis (exkl. nicht beherrschender Anteile): €29,3 Mio. (Vj. 29,8)

Mayr-Melnhof Karton

Der heimische Kartonhersteller Mayr-Melnhof veröffentlichte heute seine Q3/18 Zahlen. Der Umsatz ging im dritten Quartal im Vorjahresvergleich leicht um 1,1% auf €598,8 Mio. zurück. Während das betriebliche Ergebnis um 1,9% auf €58,0 Mio. anstieg, konnte das Periodenergebnis um 3,1% auf €42,6 Mio. gesteigert werden. Die Auslastung der Werke blieb insgesamt auf hohem Niveau (99% in der Kartondivision), obwohl dem positiven Momentum der ersten Jahreshälfte zunehmend eine Normalisierung der Nachfrage folgte. In der Packagingdivision konnte aufgrund einer erhöhter Wertigkeit im Produktmix sowie Einsparungen die Operating Margin auf 9,7 % gesteigert werden (Q1/18: 8,3%; Q2/18: 8,6%). Aufgrund einer verhaltenen Nachfrage und einem damit verbundenen niedrigeren Auftragseingängen ist der Ausblick insbesondere für das vierte Quartal eher zurückhaltend.

Q3/18: Umsatzerlöse: €592,5 Mio. (Vj. 598,8); EBIT: €58,0 Mio. (Vj. 56,9e); Periodenergebnis (exkl. nicht beherrschender Anteile): €42,6 Mio. (Vj. 41,3)

SportWoche Podcast #105: Lisa Reichkendler, mit ihrem Food Marketing und Peast Performance ev. zu einem Sportgeschichte-Riegel

Bildnachweis

Random Partner

Vienna International Airport

Die Flughafen Wien AG positioniert sich durch die geografische Lage im Zentrum Europas als eine der wichtigsten Drehscheiben zu den florierenden Destinationen Mittel- und Osteuropas. Der Flughafen Wien war 2016 Ausgangs- oder Endpunkt für über 23 Millionen Passagiere.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» SportWoche Podcast #105: Lisa Reichkendler, mit ihrem Food Marketing und...

» Börse-Inputs auf Spotify zu u.a. Beiersdorf, adidas, Netflix, Sartorius,...

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

-

17:00

-

16:50

-

16:40

-

18.04.

-

16:30

-

16:20

-

16:10

-

16:00

-

15:50

-

15:40

-

15:30

-

15:20

-

15:10

-

15:02

-

15:02

-

15:00

-

14:50

-

14:40

-

14:30

-

14:20

-

14:16

-

14:16

-

14:10

-

14:08

-

14:05

-

14:05

-

14:00

-

13:53

-

13:53

-

13:50

-

13:40

-

13:30

-

13:20

-

13:10

-

12:00

-

11:30

-

09:55

-

09:30

-

09:27

-

09:09

-

09:09

-

09:07

-

09:05

-

06:15

-

06:15

-

06:15

-

22:54

-

22:05

-

22:05

-

18:36

-

18:36