ATX-Trends: FACC, voestalpine, Zumtobel, Verbund, Kapsch TrafficCom, Post ...

18.02.2019, 7278 Zeichen

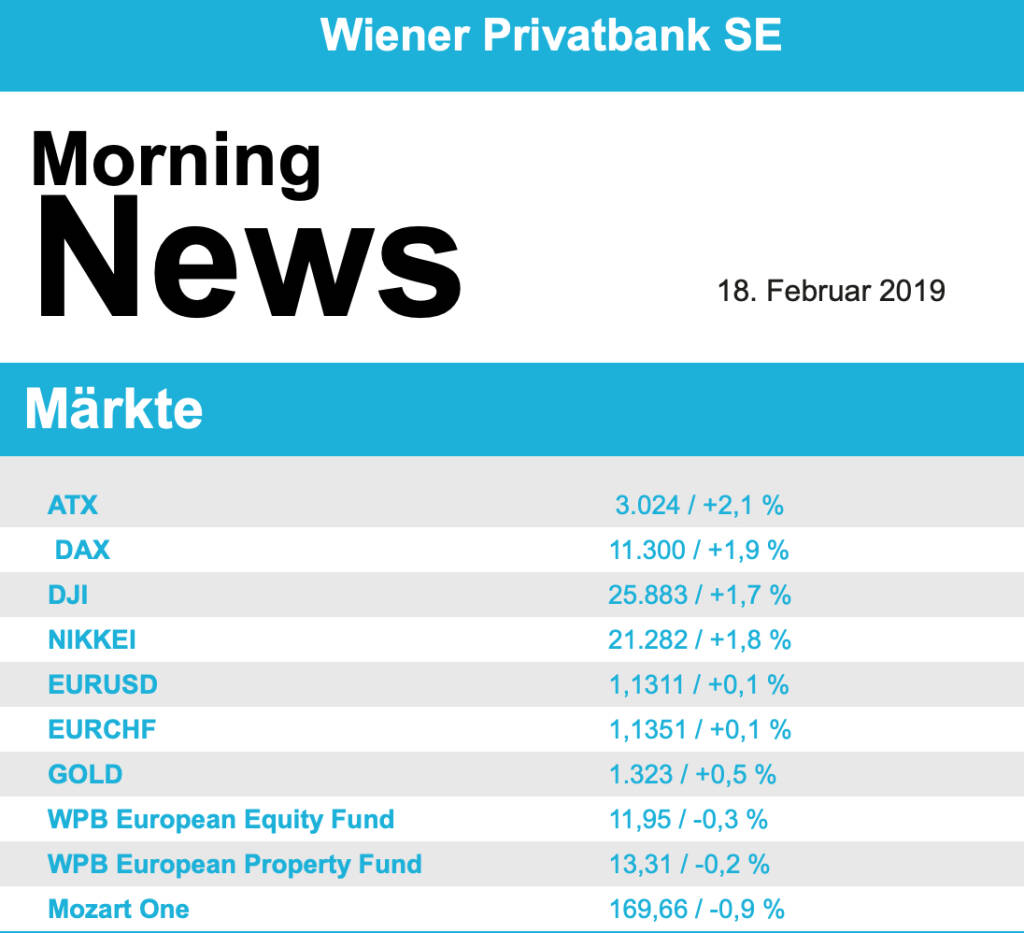

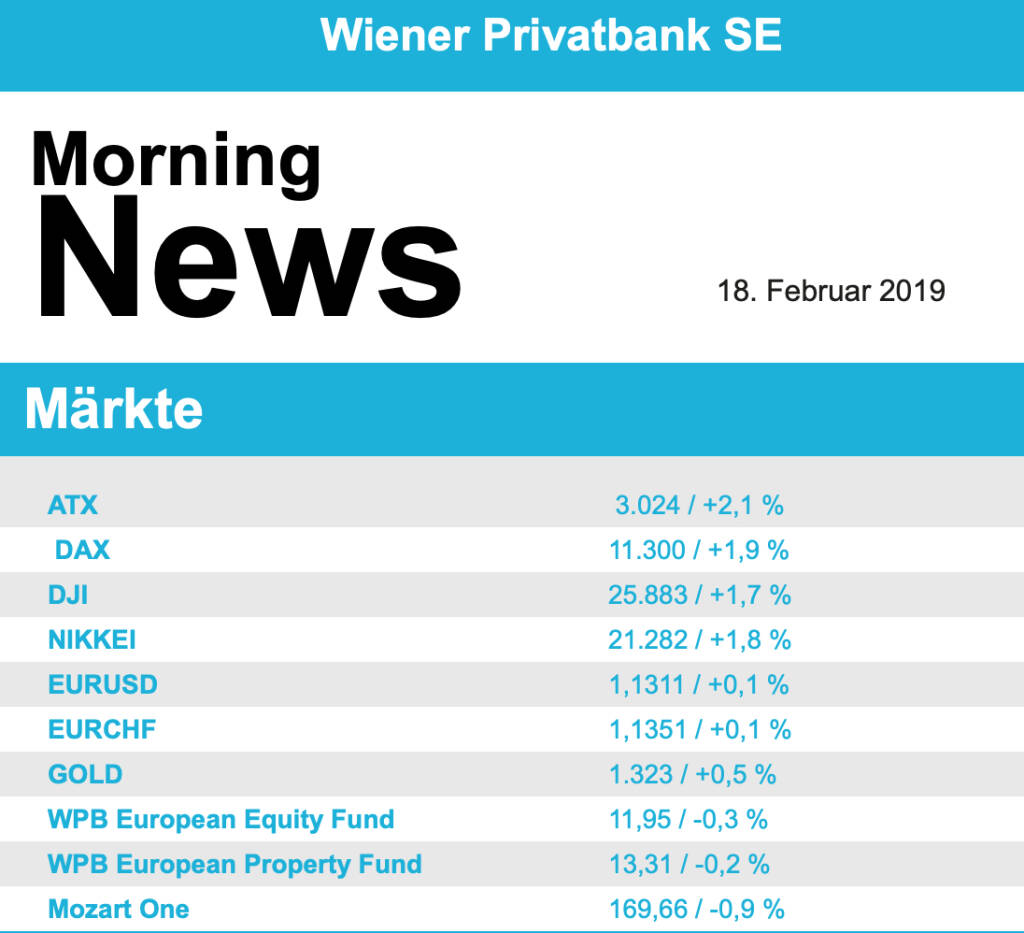

Versöhnliche Signale im Zollstreit sowie einige starke US-Wirtschaftsdaten haben am Freitag die Börsenlaune in Europa beflügelt. Hinzu kamen Aussagen des EZB-Direktoriumsmitglieds Benoit Coeuré, der Signale gab, dass die Zentralbank an einem neuen Stimuli-Instrument arbeite. Die EZB diskutiere eine neue Runde an längerfristigen Krediten an Banken, sagte er. Der EuroStoxx 50 knüpfte wieder an seine zum Jahresende begonnene Aufwärtsbewegung an und stieg zeitweise auf den höchsten Stand seit Mitte November. Unter den 19 europäischen Branchen verbuchten nur die der Versorger einen kleinen Verlust, was vor allem auf das Konto von Electricite de France ging.

Der französische Stromproduzent war mit den Gewinnen für das abgelaufene Jahr unter den Erwartungen geblieben und musste 5,8% abgeben. Alle anderen Sektoren konnten zulegen, am deutlichsten die Banken mit einem Plus von 2,7%. Hier war unter anderem die Deutsche Bank eines der Zugpferde mit einer Verbesserung von 4,6%, noch übertroffen von der Commerzbank mit einer 5,5% höheren Schlussnotierung. Stark war auch der Ölsektor mit einem Zuwachs von 1,3%, hier glänzte der italienische Konzern Eni mit einem sehr guten Quartalsbericht der mit einem Aufschlag von 2,3% belohnt wurde. Bei den Einzelwerten sorgte Vivendi für Aufsehen, starke Quartalszahlen und Fortschritte beim Teilverkauf des Musiksparte Universal Group liessen den Titel 5,6% anziehen. Royal Bank of Scotland will erstmals seit 2008 wieder eine Dividende ausschütten, das wurde mit einem Kursplus von 2,4% belohnt. Allianz konnte mit den Zahlen nicht überraschen, der Ausblick blieb unter den Erwartungen, dennoch arbeitete sich der Titel nach einem schwachen Start kontinuierlich nach oben und war zu Handelsende 3,2% stärker. Die Internetplattform Scout24 soll von den Finanzinvestoren Hellman & Friedman und Blackstone übernommen, der Aktienkurs sprang dank dieser Nachricht 10,9% nach oben.

Am makroökonomische Kalender für diese Woche in Europa stehen morgen der deutsche ZEW-Index, am Mittwoch das Konsumentenvertrauen in der Eurozone, am Donnerstag Inflationsdaten für Deutschland, Italien und Frankreich sowie die Einkaufsmanagerindices für die Eurozone, Deutschland und Frankreich und am Freitag noch das deutsche BIP, die Inflation in der Eurozone sowie der deutsche ifo-Index. Die Berichtssaison hat auch in Europa mittlerweile den Höhepunkt überschritten, heute berichten Faurecia und Reckitt Benckiser, morgen HSBC, Danone und Medtronic, am Mittwoch Fresenius , Iberdrola, Air France-KLM, Lloyds Banking, Gelncore, Intelsat und Vallourec, am Donnerstag dann Orange , Henkel , Telekom Italia, Swiss Re , Anglo America, AXA , Accor, Randgold, Telefonica , Barclays, Deutsche Telekom , Saint Gobain und Valeo, um die wichtigsten zu erwähnen.

Auch an die heimische Börse war der Optimismus zurückgekehrt, der ATX konnte zum Wochenausklang noch ein Plus von 2,1% erzielen. Unterstützung kam vor allem von den im Index schwergewichteten Bankentiteln, die von der allgemeinen Sektorstärke profitieren konnten. Erste Group holte einen guten Teil der Verluste der vergangenen Tage auf und setzte sich mit einem Plus von 4,9% an die Indexspitze. Bawag war mit einem Zuwachs von 3,6% nur unwesentlich dahinter, und auch Raiffeisen Bank International war gesucht und verbesserte sich um 2,3%. Bei Rosenbauer senkten sowohl die Baader Bank als auch die Raiffeisen Centrobank das Kursziel, beide Institute beliessen aber die „Hold“-Empfehlung aufrecht. Für den Feuerwehrausstatter bedeutete das ein Tagesminus von 3,7%. Weiter nach unten ging es für den Luftfahrtzulieferer FACC nach der deutlichen Reduktion des Ausblicks auf Grund der Produktionseinstellung des Airbus A380, am Freitag setzte es ein weiteres Minus von 1,1%. Teilweise vom starken Vortagsverlust erholen konnte sich der Leiterplattenproduzent AT&S mit einem Zuwachs von 1,5%. Voestalpine verzeichnete einen Tagesgewinn von 2,9%, zur guten Indexentwicklung trugen auch Verbund mit einem Plus von 2,1% und Andritz mit einem Plus von 1,3% bei. Hoch oben in der Gunst der Investoren rangierte zum Wochenausklang die Österreichische Post mit einer Verbesserung von 3,3%, gesucht waren auch AMAG mit einem Plus von 2,2% und Semperit , der Kautschukproduzent verteuerte sich um 2,8%. Wenig Zuneigung entwickelten die Investoren für Kapsch TrafficCom, wo es einen Abschlag von 1,5% gab, und für Zumtobel , der Leuchtenhersteller ging 1,2% schwächer in das Wochenende. Heute legt Palfinger Zahlen vor, morgen dann die Bawag, am Mittwoch kommt Rosenbauer mit den endgültigen Ergebnissen, und am Donnerstag noch Do&Co und Uniqa .

Die versöhnlichen Zeichen im Handelsstreit zwischen den USA und China haben am Freitag auch den US-Börsen Auftrieb verliehen. Zudem gab es konjunkturseitig positive Meldungen, die Stimmung unter den Verbrauchern hatte sich deutlich besser entwickelt als angenommen, da fiel auch eine leicht schwächere Industrieproduktion kaum ins Gewicht. Auch in den USA konnten sich Bankentitel besonders gut entwickeln, JPMorgan und Goldman Sachs schlossen jeweils mit einem Aufschlag von 3,1%. Apple musste 0,2% abgeben, nachdem bekannt wurde, dass Warren Buffett seine Anteile an dem Konzern im vergangenen Quartal abgebaut hatte. Schlusslicht im Dow Jones war Coca-Cola , das nach dem schwachen Ausblick vom Vortag weitere 0,8% abgeben musste. Mattel hatte in der vergangenen Woche einen sehr positiven Quartalsbericht geliefert und dementsprechend zugelegt, nun enttäuschte der Spielegigant seine Anleger mit einem deutlich reduzierten Gewinnausblick und brach daraufhin um 18,3% ein. Die Papiere von des Grafikkarten-Spezialisten NVIDIA gewannen nach etwas besser als befürchteten Quartalszahlen 1,8 %. Die Aktien des Chipherstellers Applied Materials indes litten unter einem schwachen Geschäftsbericht und verloren 4,0%.

In den USA gibt es diese Woche relativ wenig makroökonomische Daten, nach dem heutigen Feiertag folgt morgen der NAHB Immobilienindex, am Mittwoch wird das Protokoll der letzten Fed-Sitzung veröffentlicht, am Donnerstag kommen die Philly Fed-Umfrage, die Aufträge für langlebige Wirtschaftsgüter und der Verkauf bestehender Eigenheime. Von Unternehmensseite stehen zwar noch viele Ergebnisveröffentlichungen auf der Agenda, es handelt sich aber hauptsächlich um bei uns eher unbekannte Unternehmen. Von den bekannten großen berichtet am Dienstag Walmart, am Mittwoch Bausch Health und CVS Health, am Donnerstag noch Newmont Mining, Domino’s Pizza, Intuit, Dropbox und Altice.

Stetig weiter nach oben geht es für die Ölpreise, am Freitag gab es ein weiteres Plus von 2,6% für Brent, auch für WTI ging es 2,2% nach oben. Gold verbesserte sich in einem ruhigen Handel auf einen Wert von rund 1.321 US-Dollar. Der Euro schloss gegen den US-Dollar nahezu unverändert bei einem Wert von knapp unter 1,13.

Die europäischen Börsen sind leicht positiv indiziert. In Asien starten die Märkte mit grünen Vorzeichen in die neue Handelswoche. Von der Unternehmensseite berichtet heute nachbörslich Palfinger die Ganzjahreszahlen 2018. Von der Makroseite gibt es heute keine wichtigen Daten.

UNTERNEHMENSNACHRICHTEN

Immofinanz

Die Wiener Privatbank hat am Freitag (15. Februar) ein neues Unternehmensupdate zu Immofinanz veröffentlicht. Der Investment Case wurde neu konzipiert.

Börsenradio Live-Blick, Do. 18.4.24: DAX okay, Sartorius-Crash, Munich Re mahnt Turnaround ein; VIG, Immofinanz, Porr stark

Bildnachweis

Random Partner

FACC

Die FACC ist führend in der Entwicklung und Produktion von Komponenten und Systemen aus Composite-Materialien. Die FACC Leichtbaulösungen sorgen in Verkehrs-, Fracht-, Businessflugzeugen und Hubschraubern für Sicherheit und Gewichtsersparnis, aber auch Schallreduktion. Zu den Kunden zählen u.a. wichtige Flugzeug- und Triebwerkshersteller.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse zu Mittag stärker: Strabag, Bawag, Verbund gesucht, DAX-Bli...

» Börsenradio Live-Blick 18/4: DAX okay, Sartorius-Crash, Munich Re mahnt ...

» Zertifikat des Tages #8: Was Zweistelliges zu Wienerberger im Investment...

» Börse-Inputs auf Spotify zu u.a. BASF, Evonik, Akzo Nobel, VBV, Conti, D...

» MMM Matejkas Market Memos #34: Am Beispiel B&C - Gedanken über das Kapit...

» ATX-Trends: FACC, Telekom Austria, Erste Group, Bawag ...

» Wiener Börse Party 2024 in the Making, 18. April (CEO/CFO)

» SportWoche Party 2024 in the Making, 17. April (JJs)

» SportWoche Party 2024 in the Making, 16. April (RMG)

» Österreich-Depots: ATX-Folgen schwer (Depot Kommentar)

-

11:21

-

11:19

-

11:11

-

18.04.

-

11:10

-

11:10

-

11:00

-

11:00

-

10:42

-

10:42

-

10:39

-

10:29

-

10:29

-

10:15

-

10:15

-

10:07

-

10:07

-

10:05

-

10:05

-

10:01

-

10:01

-

10:00

-

10:00

-

10:00

-

10:00

-

09:55

-

09:55

-

09:53

-

09:51

-

09:29

-

09:28

-

09:25

-

09:24

-

09:13

-

09:12

-

09:12

-

09:10

-

09:07

-

09:07

-

09:00

-

09:00

-

08:59

-

08:54

-

08:54

-

08:31

-

08:26

-

08:25

-

08:25

-

08:24

-

08:23

-

08:21