ATX-Trends: Do&Co, Mayr-Melnhof, OMV ...

09.04.2020, 9837 Zeichen

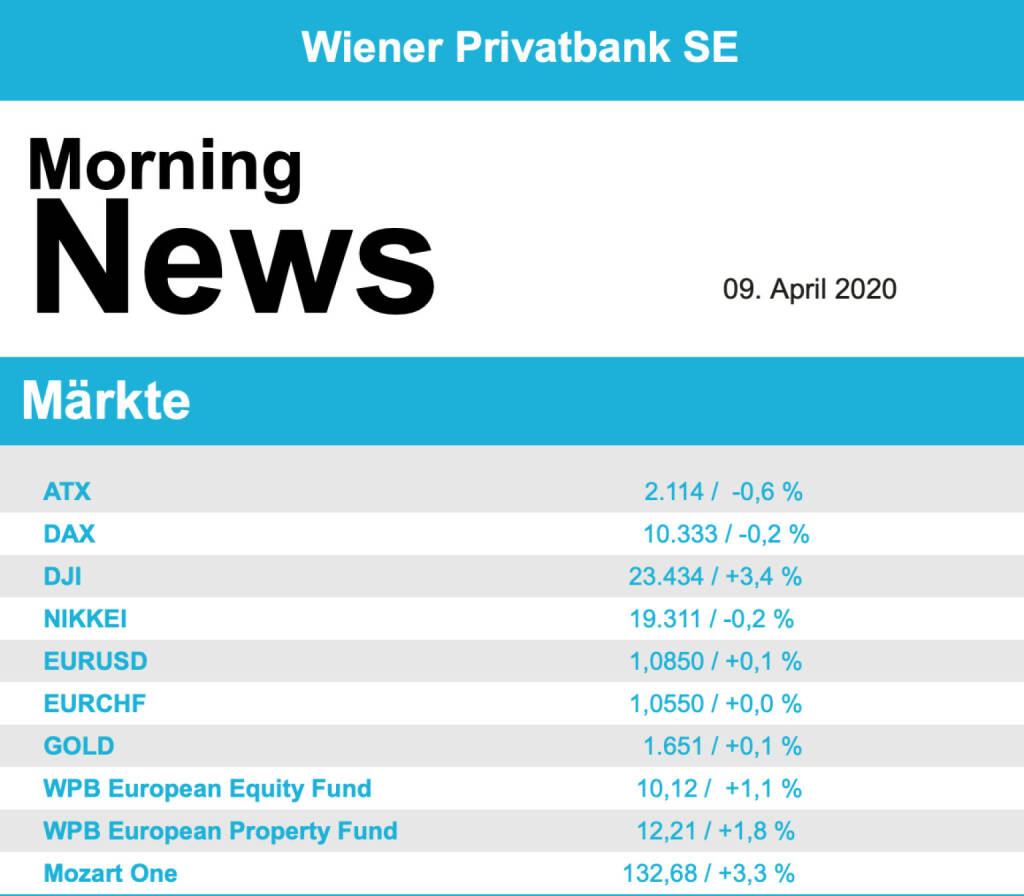

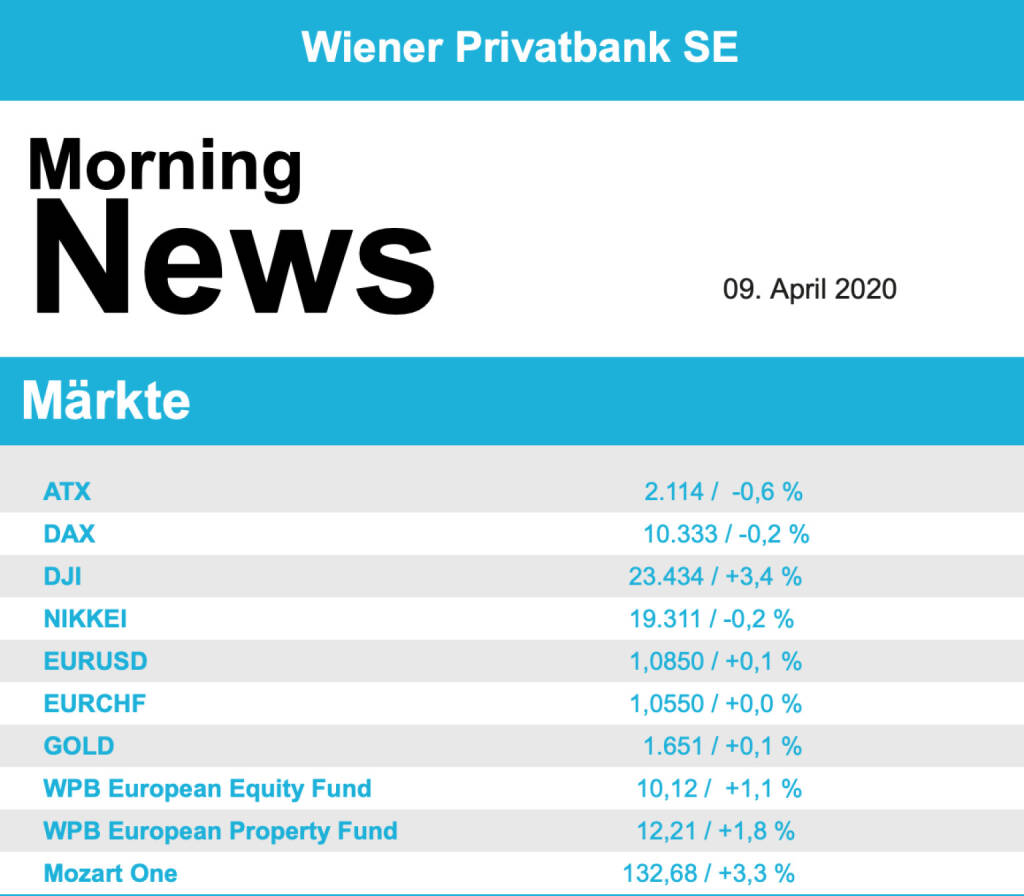

Europas Börsen haben am Mittwoch etwas niedriger geschlossen. Das mit Spannung erwartete Treffen der EU-Finanzminister ist ergebnislos auf Donnerstag verschoben worden. Uneinigkeit besteht über die Instrumente zur Finanzierung der riesigen Hilfspakete. Der Vorschlag, gemeinsame Corona-Bonds aufzulegen, stößt bei der Bundesregierung, aber auch Ländern wie den Niederlanden und Österreich auf Widerstand. Sie lehnen eine Vergemeinschaftung von Schulden ab. Der DAX verlor 0,2 Prozent auf 10.333, wobei für die Abgaben auch Gewinnmitnahmen verantwortlich gewesen sein dürften. Für den Euro-Stoxx-50 ging es 0,2 Prozent auf 2.851 nach unten. Am Anleihemarkt stieg der Spread zwischen italienischen und deutschen Staatsanleihen zeitweise trotz zuletzt intensiver EZB-Käufe italienischer Papiere nach dem Eurogruppentreffen zeitweise auf über 2 Prozent.

Mit Blick auf die Coronavirus-Epidemie hält der positive Nachrichtenfluss in Europa an. Nach den Daten der Johns-Hopkins-Universität ist die Zahl der aktiven Coronavirus-Fälle in Deutschland gesunken. Die Commerzbank weist darauf hin, dass die Regierung die von ihr getroffenen Eindämmungsmaßnahmen erst dann lockern will, wenn sich die Zahl der Infizierten nur noch alle 14 Tage verdoppelt. Nach Berechnungen der Commerzbank dürfte dieses Kriterium bald erfüllt sein. Aus anderen Ländern gibt es dagegen weiter negative Nachrichten. Laut Zahlen der John-Hopkins-Universität vom Dienstagabend erlagen seit dem Vortag 1.939 Menschen in den USA dem Virus - die höchste Zahl von Todesopfern, die seit Beginn der Ausbreitung des Erregers innerhalb eines Tages in einem Land verzeichnet wurde. Die Entwicklung in den USA wird von Strategen als entscheidend für die Finanzmärkte gesehen.

Tesco verloren 0,6 Prozent nach Zahlen. Im Handel wurde auf steigende Kosten verwiesen. Belastend wirkte auch, dass der größte britische Lebensmittelhändler infolge der Coronavirus-Pandemie mit Abschreibungen in Höhe von bis zu 925 Millionen Pfund rechnet. Ahold schlossen nach ordentlichen Zahlen unverändert.Veräußerung der M-Bank gerät insDer Konsumgüterhersteller Henkel (plus 0,8 Prozent) hat, wie zu erwarten war, seine Prognose für das laufende Jahr kassiert. Deutsche Post schlossen dagegen 2,1 Prozent im Minus. Der Logistikkonzern hat den Ausblick wegen der Pandemie zurückgezogen. Die Aktie hat sich zuletzt stark erholt, was ein Grund für die Abgaben gewesen sein dürfte. Positiv wertete die DZ Bank den bestätigten Ausblick für 2022. Nicht gesucht waren Banken. Deutsche Bank verloren 2,8 Prozent. Commerzbank gaben gleich 4,1 Prozent nach. Die geplante Veräußerung der polnischen Tochter M-Bank scheint wegen der Coronavirus-Krise ins Stocken geraten zu sein. Für Prosieben ging es um 4,6 Prozent nach unten. Im Handel war von einer nachlassenden Übernahmefantasie die Rede. In der Vergangenheit wurde immer wieder Mediaset als möglicher Käufer ins Spiel gebracht. Mediaset gaben in Mailand 0,8 Prozent nach.

Der Wiener Aktienmarkt ist am Mittwoch mit moderaten Verlusten aus dem Handel gegangen. Der ATX schloss um 0,57 Prozent tiefer bei 2.114,34 Punkten. Im Tagesverlauf hatten die Verluste des heimischen Leitindex viel höher gelegen, im späten Handel konnte er sie jedoch eingrenzen.Die Erholungsbewegung der beiden vorangegangenen Tage, die der ATX je deutlich fester beendet hatte, ist vorerst trotzdem ins Stocken geraten. Da am Freitag aufgrund des Karfreitags an der Wiener Börse nicht gehandelt wird, endet die Handelswoche bereits am heutigen Donnerstag. Belastend wirkte europaweit, dass sich die EU-Finanzminister nicht auf ein gemeinsames Maßnahmenpaket gegen die wirtschaftlichen Folgen des Coronavirus einigen hatten können. Die Gespräche darüber sollen am Donnerstag fortgesetzt werden. Vonseiten der Konjunkturdaten kamen zur Wochenmitte weder aus Europa noch aus Übersee marktrelevanten Veröffentlichungen. In Wien standen Einzelwerte nach Unternehmensneuigkeiten im Mittelpunkt.

So haben die Wertpapierexperten der Credit Suisse ihr Kursziel für die Papiere der OMV nach dem veröffentlichten Trading-Statement für das erste Quartal des heimischen Öl- und Gaskonzerns unverändert bei 38,00 Euro je Titel belassen. Die Anlageempfehlung "underperform" blieb in der Studie zunächst unverändert. Als positiven Faktor hoben die Wertpapierexperten die Borealis-Dividende hervor. Dagegen dürfte sich die schwache Performance der ADNOC, an der die OMV im Vorjahr einen Anteil erworben hatte, negativ auf den heimischen Konzern niederschlagen. Die OMV-Aktien hatten zunächst schwächer tendiert, schlossen am Ende jedoch mit einem klaren Plus von 3,14 Prozent auf 29,60 Euro.

An der Spitze des ATX gingen die Anteilsscheine von Do & Co aus dem Handel. Sie verteuerten sich um satte 14,85 Prozent auf 40,60 Euro. Der Cateringanbieter litt die letzten Wochen massiv unter den Einschränkungen für die Wirtschaft durch das Coronavirus. Die Titel von Mayr-Melnhof verbilligten sich um 2,08 Prozent auf 113,20 Euro. Wie gestern bekannt wurde, wird das Management der Hauptversammlung eine Dividende von 3,20 Euro für das Jahr 2019 vorschlagen. Zuvor war man von einer Dividende von 3,60 Euro pro Aktie ausgegangen.

Die Anleger an der Wall Street haben am Mittwoch wieder Mut gefasst. Nachdem die wichtigsten Aktienindizes am Vortag noch ihre deutlichen Erholungsgewinne komplett abgegeben hatten und leicht ins Minus gerutscht waren, trauten sich die Investoren zur Wochenmitte wieder aus der Deckung. Der US-Leitindex Dow Jones Industrial gewann nach einem verhaltenen Start zuletzt 2,09 Prozent auf 23 127,07 Punkte. Der breit gefasste S&P 500 stieg um 2,06 Prozent auf 2714,15 Punkte. Für den technologielastigen Nasdaq 100 ging es um 1,38 Prozent auf 8160,52 Punkte nach oben.

Investoren verwiesen als Antrieb auf erneut aufgekommene Spekulationen, wonach US-Präsident Donald Trump die von der Virus-Krise schwer gebeutelte Wirtschaft wieder zum Teil hochfahren möchte. Zudem wurde bekannt, dass der linke Senator Bernie Sanders aus dem Präsidentschaftsrennen der US-Demokraten aussteigt und damit den Weg frei macht für eine Kandidatur des Ex-US-Vizepräsidenten Joe Biden. Dieser gilt als wirtschaftsfreundlicher als Sanders.

Im Fokus stand allerdings weiter die Coronavirus-Pandemie. Zuletzt belasteten negative Nachrichten zur Ausbreitung des Virus. So sind in den USA allein am Dienstag 1921 Menschen nach einer Infektion gestorben. Dies war der bisher höchste Anstieg innerhalb eines Tages seit Beginn der Krise. "Am Markt könnte schon bald die bedrückende Erkenntnis durchsickern, dass Covid-19 den Globus noch eine lange Zeit im Griff haben könnte und neue Ausbrüche jederzeit denkbar sind", warnte Börsenexperte Timo Emden von Emden Research. Um die Krise besser zu bewältigen, soll das riesige US-Konjunkturpaket Finanzminister Steven Mnuchin zufolge nochmals um 250 Milliarden US-Dollar aufgestockt werden. Die für kleinere und mittlere Unternehmen vorgesehene Kreditsumme von rund 350 Milliarden Dollar müsse wegen der großen Nachfrage rasch erhöht werden, hieß es. Damit sollen in den Firmen möglichst viele Jobs erhalten bleiben. Die Führung der Demokraten im US-Kongress forderte gar eine Aufstockung um 500 Milliarden.

Unter den Einzelwerten standen Aktien von Logistikkonzernen hoch in der Gunst der Anleger. So zogen Fedex unter den Favoriten im S&P 500 um fast 7 Prozent an. Die Anteilscheine des Wettbewerbers United Parcel Service stiegen um knapp 5 Prozent. Börsianer verwiesen als Antrieb auf Medienberichte, wonach der Online-Riese Amazon seine Pläne für einen hauseigenen Lieferdienst aussetzt, der mit den Platzhirschen der Branche konkurrieren würde. Die Anteilscheine von Amazon lagen lediglich knapp 1 im Plus. Auch die im Dow gelisteten Papiere von McDonald's stiegen nur etwas und hinkten damit dem Gesamtmarkt hinterher. Der weltgrößte Fast-Food-Konzern erlitt wegen der Corona-Pandemie einen heftigen Geschäftseinbruch. Im vergangenen Monat fielen die vergleichbaren Erlöse weltweit im Vergleich zum Vorjahreswert um gut 22 Prozent. Im gesamten ersten Quartal belief sich das Minus auf überraschend hohe 3,4 Prozent. Im Dow notierten derweil fast alle 30 Aktien im Plus. Den größten Sprung nach oben machten die Anteilsscheine von Raytheon Technologies , die gut 8 Prozent gewannen. Das Unternehmen war erst kürzlich aus der Fusion des Technologiekonzerns United Technologies mit dem Rüstungs- und Elektronikunternehmen Raytheon entstanden.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung freundlich indiziert. Die Börsen in Asien tendierten uneinheitlich, China mit Kurszuwächsen, Japan mit leichten Kursverlusten. Unternehmensseitig gibt es Neuigkeiten zu ATRIUM und RBI (siehe unten). Makroseitig steht in Europa die Handels- und Leistungsbilanz (DE), die Industrieproduktion (ITA) sowie Industrieproduktion und Handelsbilanz Non-EU (GBR), in den USA die Erzeugerpreise, Erstanträge auf Arbeitslosenhilfe, Lagerbestände Großhandel sowie das Uni Michigan Verbrauchervertrauen im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

RBI

Die Raiffeisen Bank International AG (RBI) reiht sich in die Reihe der Konzerne mit verschobenen Hauptversammlungen ein. Ein neues Datum wurde nicht genannt."In Einklang mit der Empfehlung der Europäischen Zentralbank zu Dividendenausschüttungen und angesichts der durch COVID-19 verursachten Unsicherheiten könnte der Dividendenvorschlag für das Geschäftsjahr 2019 überprüft werden, sobald die finanziellen Auswirkungen von COVID-19 klarer geworden sind", so die RBI am Mittwochabend in einer Aussendung.

Atrium European Real Estate

Moody's Investors Service (Moody's) hat gestern eine Überprüfung auf Herabstufung des Baa3-Emittenten-Ratings und des vorrangigen unbesicherten Baa3-Ratings von Atrium European Real Estate Limited (Atrium) vorgenommen. Der Ausblick wurde von positiv auf das zu überprüfende Rating geändert.

Wiener Börse Party #631: XXL-Folge mit ATX in Zürs, Thieme-Einschätzung zum ATX, Missverständnis Matejka und Poetry Slam

Bildnachweis

Random Partner

Matejka & Partner

Die Matejka & Partner Asset Management GmbH ist eine auf Vermögensverwaltung konzentrierte Wertpapierfirma. Im Vordergrund der Dienstleistungen stehen maßgeschneiderte Konzepte und individuelle Lösungen. Für die Gesellschaft ist es geübte Praxis, neue Herausforderungen des Marktes frühzeitig zu erkennen und entsprechende Strategien zu entwickeln.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» SportWoche Party 2024 in the Making, 17. April (JJs)

» SportWoche Party 2024 in the Making, 16. April (RMG)

» Österreich-Depots: ATX-Folgen schwer (Depot Kommentar)

» Börsegeschichte 17.4.: Extremes zu Frauenthal, Zumtobel und Semperit (Bö...

» Q1 von A1, Grundsteinlegungen bei UBM und Wienerberger, Frequentis mit K...

» Nachlese: DAX hatte gestern schwächsten Tag 2024, Heiko Thieme im Podcas...

» Wiener Börse Party #631: XXL-Folge mit ATX in Zürs, Thieme-Einschätzung ...

» Wiener Börse zu Mittag stärker: Warimpex, Porr, Bawag gesucht, DAX-Blick...

» Börsenradio Live-Blick 17/4: DAX nach schwächstem Tag zunächst neutral, ...

» Börse-Inputs auf Spotify zu u.a. Beiersdorf, Gold, Billa und Alkohol, He...

-

21:55

-

21:54

-

21:40

-

16.04.

-

21:40

-

20:30

-

19:18

-

18:16

-

18:15

-

18:05

-

18:05

-

17:28

-

17:28

-

17:10

-

17:10

-

16:30

-

16:14

-

16:01

-

16:01

-

15:42

-

15:42

-

15:40

-

15:34

-

15:31

-

15:20

-

15:16

-

15:16

-

15:01

-

15:00

-

14:40

-

14:30

-

14:30

-

14:20

-

14:17

-

14:01

-

14:01

-

14:00

-

13:58

-

13:24

-

13:24

-

13:17

-

13:16

-

13:02

-

13:02

-

12:58

-

12:57

-

12:57

-

12:57

-

12:57

-

12:40

-

12:37