ATX-Trends: Bawag, Kapsch TrafficCom, Mayr-Melnhof, Palfinger, Strabag, Verbund, Uniqa ...

17.02.2020, 7690 Zeichen

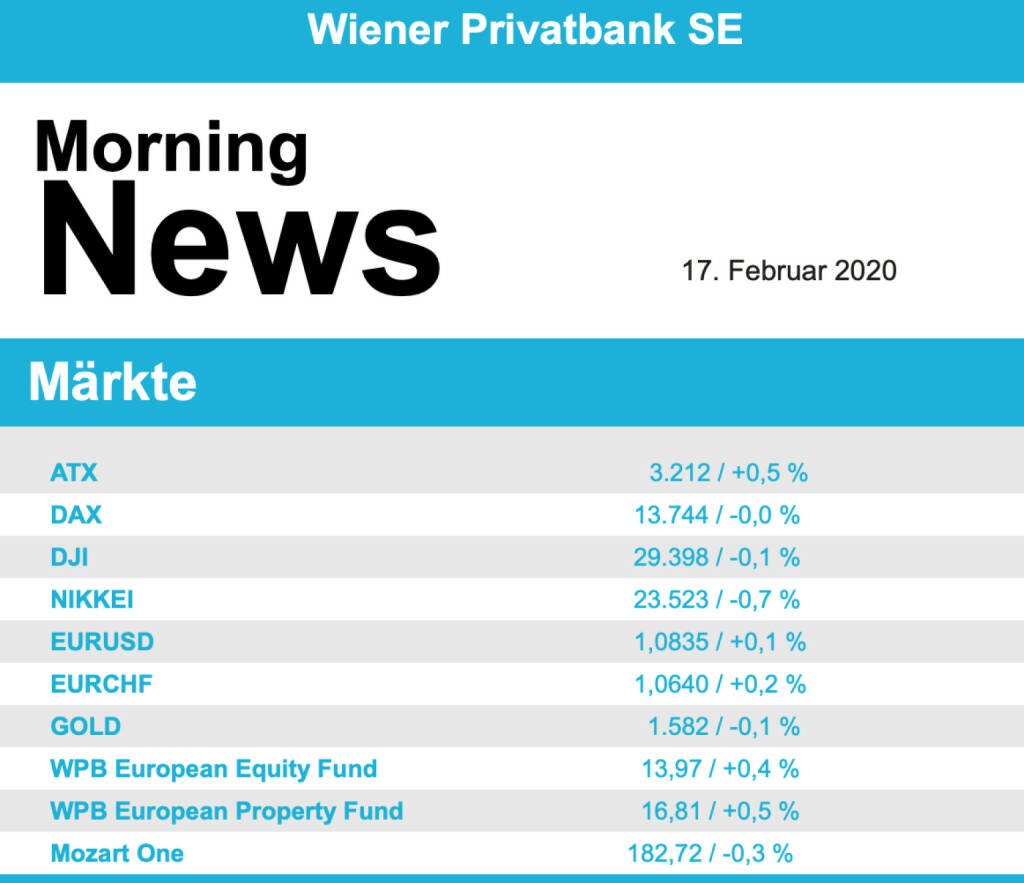

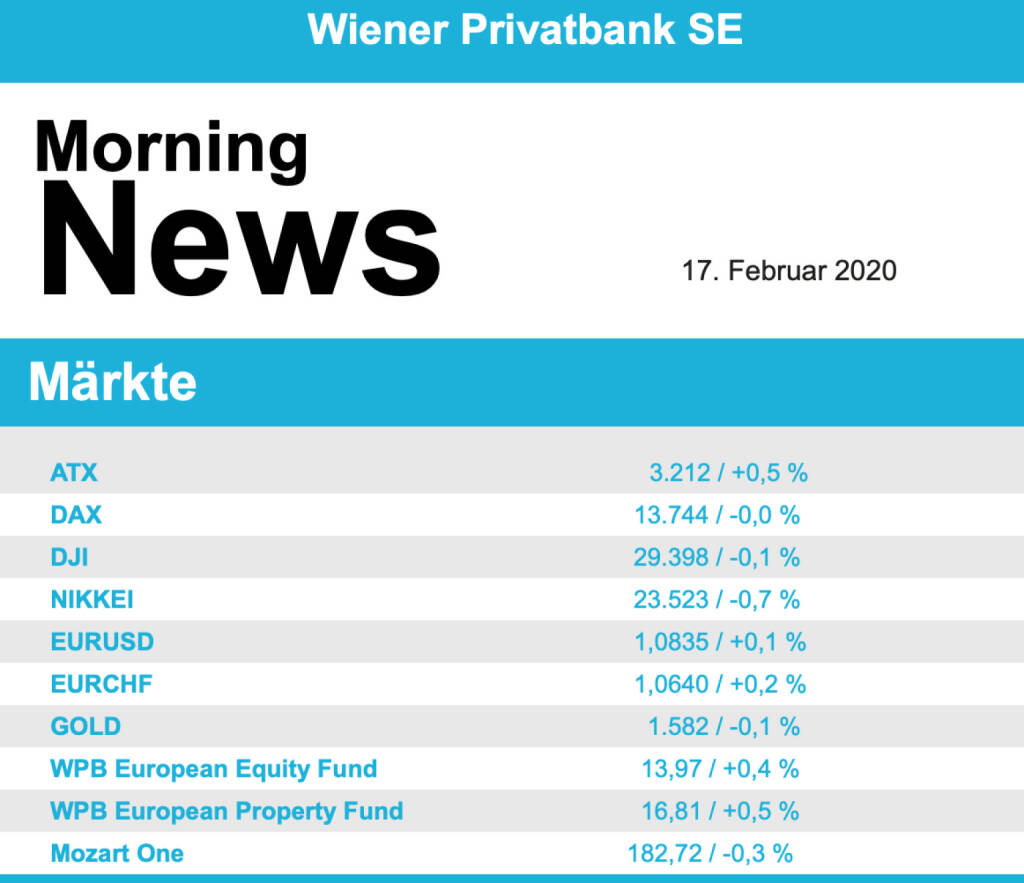

Angesichts der anhaltenden Sorgen rund um das neuartige Coronavirus haben die europäischen Börsen am Freitag leicht nachgegeben. Der Leitindex EuroStoxx 50 fiel um 0,2%, auf Wochensicht gesehen verblieb aber ein Plus von 1,1%. Für den französischen CAC 40 ging es um 0,4% nach unten, der Dax endete mehr oder weniger unverändert und der FTSE 100 in London musste 0,6% abgeben. Ein Ende der Covid-19-Epidemie ist weiter nicht absehbar. Die Infektionen mit dem neuartigen Coronavirus in China stiegen mit einer neuen Zählweise am Freitag wieder stark, landesweit sind derzeit in der offiziellen Statistik knapp 64.000 Infektionen erfasst, knapp 1.400 Menschen starben, Experten zufolge liegen aber die Dunkelziffern noch höher. In dem unsicheren Umfeld waren aus Sektorensicht die als defensiv geltenden Immobilienwerte besonders gefragt, die an der Spitze des europäischen Branchentableaus um 1,8% anzogen, auch die Versorger konnten sich um 1,4% verbessern, getrieben noch zusätzlich von guten Aussichten von Electricite de France, wo es zu einem Kurssprung von 9,7% kam, auch Iberdrola war sehr gesucht und sicherte sich mit einem Plus von 2,5% die Spitzenposition im EuroStoxx 50.

Renault meldete einen Verlust im vergangenen Jahr und will jetzt einen rigorosen Sparplan fahren, der auch Fabrikschliessungen in Frankreich betreffen könnte, in Summe liess das die Aktie um 0,9% absinken. Die Aktie von Wirecard erlebte nach der Zahlenveröffentlichung starke Ausschläge in beide Richtungen, die mangelnde Profitabilität trotz der starken Geschäftsdynamik liess den Zahlungsabwickler schlussendlich 3,5% schwächer schliessen. Die Royal Bank of Scotland will den Unternehmensumbau durch einen Namenswechsel auch nach aussen sichtbar werden lassen, in Zukunft soll das Finanzinstitut NatWest Group heissen, der vorsichtige Ausblick auf Grund konjunktureller Unsicherheiten kam bei den Anlegern nicht gut an, der Titel rutschte mit einem Minus von 6,8% an das Ende des Londoner Leitindex. Bei den deutschen Nebenwerten konnte sich Godewind Immobilien um 14,9% verbessern, der erst 2018 an die Börse gegangene Büro-Vermieter will die französische Covivio übernehmen. Und der Waferhersteller Siltronic profitierte von den positiven Aussichten des japanischen Branchenkollegen Sumco und konnte sich um 3,6% verbessern.

Eher ruhig ist es bei den makroökonomischen Datenveröffentlichungen diese Woche in Europa, morgen wird der ZEW-Index für Deutschland und die Eurozone berichtet, am Donnerstag folgen der Produzentenpreisindex für Deutschland und die Inflation in Frankreich und am Freitag dann noch die Einkaufsmanagerindices aus Deutschland, Frankreich und der Eurozone sowie die Inflation in Italien und der Eurozone. Unternehmensberichte kommen morgen von HSBC, Enagas und Glencore , am Mittwoch von Deutsche Telekom , Covestro , Gerresheimer, Puma , Garmin und Vallourec, Donnerstag folgen dann Axa , Fresenius Medical, Accor, Swiss Re , Air France-KLM, Bouygues, MTU Aero Engines , Lloyds, Schneider Electrics, Fresenius, BAE, Moller-Maersk, Anglo American, Repsol, Intelsat, Valeo und EDP und am Freitag noch Allianz .

Gegen den verhaltenen europäischen Trend konnte der heimische Markt am Freitag zulegen, der ATX ging mit einem Aufschlag von 0,5% aus dem Handel. Bei den Einzelwerten setzte sich AT&S mit einem Plus von 3,4% an die Spitze, der Leiterplattenhersteller hat im Werk II am Standort Chongqing den Betrieb wieder aufgenommen, damit sind nun wieder alle drei chinesischen AT&S-Werke zumindest eingeschränkt tätig. Bereits am Vorabend hatte der Vorarlberger Beleuchtungskonzern Zumtobel eine Verjüngung seines Aufsichtsrats angekündigt. Der 83-jährige Aufsichtsratschef Jürg Zumtobel sowie dessen 80-jähriger Bruder Fritz Zumtobel ziehen sich vorzeitig aus dem Kontrollgremium zurück, der Leuchtenhersteller konnte zum Wochenausklang ein Plus von 1,2% in den Schluss mitnehmen. Die Raiffeisen Centro Bank erhöhte das Kursziel für die Strabag leicht von 38,5 Euro auf 40,5 Euro und bestätigte die Kaufempfehlung, der Titel konnte davon aber nicht profitieren und schloss mit einem Minus von 0,3%. Die Banken hatten einen relativ guten Tag, allen voran die Bawag mit einer Verbesserung um 1,4%, die Erste Group konnte 0,3% zulegen, die Raiffeisen endete genau so viel höher. Zu den weiteren deutlichen Gewinnern zählte Semperit , der Gummikonzern konnte um 2,3% vorrücken, auch Palfinger war gesucht, für den Kranhersteller ging es 2,2% nach oben. Ebenfalls zulegen konnte Do & Co mit einem Plus von 1,9%, und der Verbund profitierte von der europaweiten Stärke des Sektors und endete 1,8% höher. Deutlichster Verlierer in einer insgesamt sehr positiven Stimmung war Mayr-Melnhof , für den Kartonhersteller ging es 0,9% nach unten. Morgen berichten Palfinger und Kapsch TrafficCom und am Donnerstag uniqa und Do & Co.

Wenig beunruhigt von der steigenden Zahl an neuen Epidemiefällen zeigten sich die Anleger in den USA, der S&P 500 schloss 0,2% stärker, der Nasdaq 100 konnte 0,3% zulegen, lediglich der Dow Jones erlitt ein marginales Minus von 0,1%, auf Wochensicht verblieb aber für diesen Index ein Zuwachs von 1,0%. Die jüngsten US-Konjunkturdaten wurden letztlich leicht positiv gewertet, so hat sich die Stimmung der Verbraucher im Februar unerwartet und spürbar verbessert, die Industrie aber war überraschend schwach in das Jahr gestartet, belastet allerdings durch den Produktionsstopp des Boeing -Modells 737 Max. An der Dow-Spitze knüpften die Aktien von Visa an ihren jüngsten Rekordlauf an und stiegen um 1,4%, wobei im Tagesverlauf ein Rekordhoch erzielt werden konnte, das Computer-Urgestein IBM war mit einem Minus von 2,3% Schlusslicht im Index. Dank eines starken Unternehmensausblicks konnte sich der Reiseportal-Betreiber Expedia um 11,0% verbessern, auch die Zahlen von Nvidia fanden Gefallen bei den Anlegern und der Grafikkarten-Entwickler konnte um 7,0% zulegen, auch unterstützt von dem Umstand, dass einige Analysten auf das vorgelegte Ergebnis mit einer Erhöhung von Kurszielen reagierten.

Nach dem heutigen Feiertag wird morgen in den USA der Empire Manufacturing Index veröffentlicht, am Mittwoch folgen die erteilten Baugenehmigungen, die Baubeginne, der Produzentenpreisindex und die Veröffentlichung des Protokolls der letzten Fed-Sitzung, am Donnerstag die Erstanträge auf Arbeitslosenhilfe sowie der Index der Frühindikatoren und am Freitag die Einkaufsmanagerindices sowie die Zahl der Verkäufe bei bestehenden Eigenheimen. Ergebnisveröffentlichung werden morgen von Westinghouse, Almart und Agilent erwartet, am Mittwoch von Owens Corning, Bausch Health, Hyatt, Avis, Williams Cos und Mosaic, am Donnerstag von Domino’s Pizza, Newmont, Viacom, Dropbox , First Solar und Fitbit und am Freitag noch von John Deere.

Öl präsentierte zeigte sich weiter in der Erholungsphase, Brent konnte sich um 1,7% verbessern, für WTI ging es 1,2% nach oben. Gold wurde von den Investoren etwas mehr nachgefragt, das Edelmetall konnte den ganzen Tag über leicht zulegen und handelte gegen Abend bei einem Kurs von rund 1.585 US-Dollar. Der Handel zwischen dem Euro und dem US-Dollar brachte leichte Ausschläge in beide Richtungen, schlussendlich notierte das Währungspaar aber fast unverändert zum Vortag bei einem Kurs von rund 1,083.

Vorbörslich sind die Märkte in Europa heute Montag am ersten Handelstag der Woche freundlich indiziert. Die Börsen in Asien präsentierten sich uneinheitlich, China mit Kursgewinnen, Japan mit moderaten Verlusten. Von Unternehmensseite erwarten wir keine relevanten Nachrichten. Makroseitig heute in Europa Zahlen zur Bauproduktion 12/19. In den USA bleiben die Börsen heute aufgrund eines Feiertages (Washington`s Birthday) geschlossen.

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

Bildnachweis

Random Partner

Warimpex

Die Warimpex Finanz- und Beteiligungs AG ist eine Immobilienentwicklungs- und Investmentgesellschaft. Im Fokus der Geschäftsaktivitäten stehen der Betrieb und die Errichtung von Hotels in CEE. Darüber hinaus entwickelt Warimpex auch Bürohäuser und andere Immobilien.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

» SportWoche Party 2024 in the Making, 19. April (Augarten-Zombie)

» Börse-Inputs auf Spotify zu u.a. Sartorius, Munich Re, VIG, Immofinanz, ...

-

22:54

-

22:05

-

22:05

-

18.04.

-

18:36

-

18:36

-

18:24

-

18:23

-

18:22

-

18:05

-

18:05

-

17:27

-

17:00

-

16:43

-

16:43

-

16:34

-

15:44

-

15:37

-

15:31

-

15:31

-

15:20

-

15:00

-

14:53

-

14:53

-

14:40

-

14:20

-

14:00

-

13:45

-

13:07

-

13:07

-

13:04

-

13:01

-

13:01

-

13:01

-

12:51

-

12:42

-

12:41

-

12:41

-

12:28

-

12:28

-

12:21

-

12:21

-

11:58

-

11:46

-

11:46

-

11:29

-

11:29

-

11:22

-

11:01

-

11:01

-

10:29