ATX-Trends: Andritz, Warimpex, Kapsch TrafficCom, A1 Telekom Austria, Verbund ...

07.01.2020, 5479 Zeichen

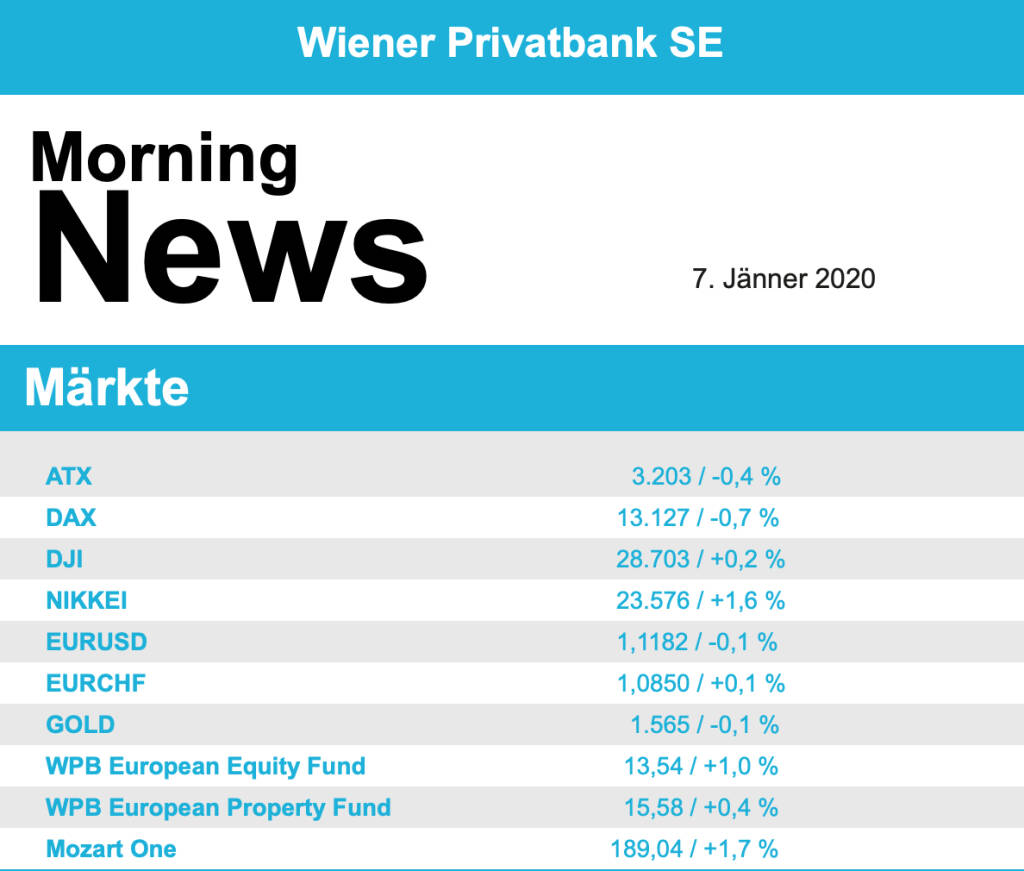

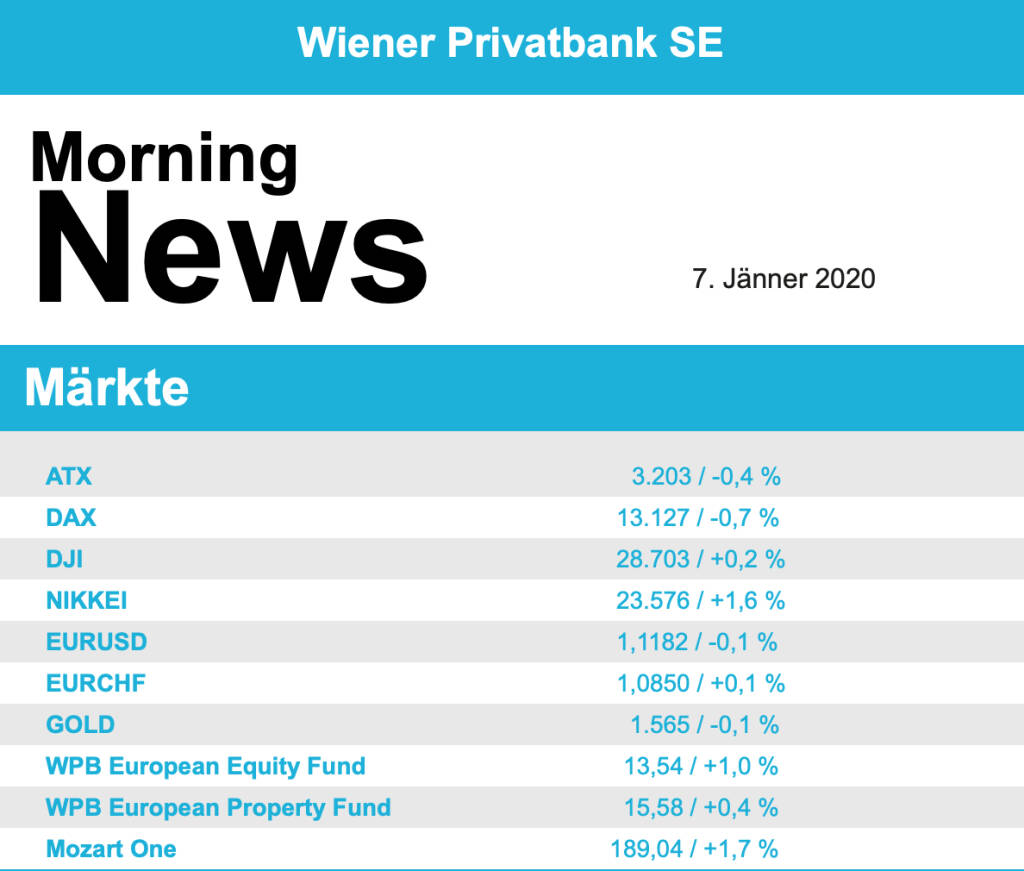

Die zunehmenden Spannungen zwischen den USA und dem Iran haben die Investoren an den europäischen Aktienmärkten am Montag weiter zurückhaltend gestimmt, statt auf Aktien konzentrierten sich Investoren auf bestimmte Rohstoffe wie Gold oder sichere Währungen wie den Schweizer Franken als die in Krisen vermeintlich sicheren Anlageklassen. Der EuroStoxx 50 beendete den ersten Handelstag der Woche 0,6% tiefer als am Vortag, konnte sich aber von den Tiefstständen am Vormittag doch noch deutlich erholen. Der CAC 40 in Frankreich gab um 0,5% nach, der Dax in Deutschland endete 0,7% schwächer und der FTSE 100 in London rutschte 0,6% ab.

Konjunktursensible Branchen wie Autowerte, Chemieunternehmen, Banken und Tech-Firmen sowie der Reise- und Freizeitsektor hatten am Montag das Nachsehen. So ging es bei den Chipwerten deutlich bergab, wobei ASML mit einem Minus von 1,8% das Schlusslicht im EuroStoxx 50 war, hier sorgten zusätzlich Medienberichte für Unruhe, wonach die US-Regierung gegen eine Technologie-Auslieferung der Niederländer an chinesische Kunden Maßnahmen ergreifen könnte. Schwach waren auch die beiden deutschen Chemieriesen BASF und Bayer, die um 1,5% beziehungsweise 1,2% nachgeben mussten, Gewinner des Tages waren die Ölwerte dank anziehender Rohölpreise, Eni beispielsweise belegte mit einem Plus von 1,5% den Spitzenplatz im EuroStoxx 50. Noch mehr bergauf ging es für Nokia, nach einer Aufstufung von „Outperform“ auf „Strong Buy“ durch das Analysehaus Raymond James konnte der Netzwerkausrüster um 2,7% vorrücken. Telefonica Deutschland profitierte ebenfalls von einer frischen Kaufempfehlung, in diesem Fall durch HSBC, und konnte um 1,0% befestigt schliessen.

Auch die Wiener Börse schloss mit einem Minus, der ATX beendete den Feiertagshandel mit einem Abschlag von 0,5%, wobei auch hier die frühen Verluste im weiteren Tagesverlauf deutlich eingedämmt werden konnten. Stark waren auch in Wien die Ölwerte, die OMV konnte sich um 0,6% verbessern, bei Schoeller-Bleckmann fiel das Plus mit 0,2% bescheidener aus, war aber gemessen am Marktumfeld doch deutlich besser. Schwach waren die Bankentitel, die Bawag war hier der größte Verlierer mit einem Minus von 2,2%, die Raiffeisen Bank International büßte 1,0% ein und für die Erste Group ging es um 0,6% nach unten. Wenig gefragt waren auch Industrietitel, Wienerberger schloss 1,8% schwächer, FACC verlor 1,6% und Lenzing musste 1,4% abgeben. Gewinner des Tages war Zumtobel, für den Leuchtenproduzenten ging es 1,7% nach oben, auch UBM Development war nur unwesentlich schwächer, für den Immobilienentwickler brachte der Tag einen Zuwachs von 1,5%. Ebenfalls zu den Gewinnern zählte Agrana, für den Zuckerkonzern ging es 1,0% nach oben, auch Polytec war gesucht und erzielte einen Zuwachs von 0,8%. Stärkster Verlierer des Tages war Do & Co, das Cateringunternehmen litt wie auch europaweit die Luftfahrtgesellschaften unter den zunehmenden geopolitischen Spannungen und musste den Tag mit einer 2,2% tieferen Notierung beenden.

In den USA trotzten die Börsen den Spannungen und konnten zum Wochenanfang mit Gewinnen schliessen. Der Dow Jones beendete den Handel mit einem Plus von 0,2%, noch besser verlief es für die beiden anderen großen Indices, der S&P 500 konnte um 0,4% vorrücken, für den Nasdaq 100 endete der Tag mit einem Zuwachs von 0,6%, womit die jüngsten Rekorde wieder in Reichweite gerückt sind. Die abgemilderten Reaktionen der US-Börsen auf die steigenden Spannungen im Nahen Osten scheinen zu reflektieren, dass die jüngste Eskalation die US-Wirtschaft nur zu einem geringen Teil in Mitleidenschaft ziehen könnte. Zulegen konnten die Goldproduzenten, so ging Newmont Goldcorp mit einem Anstieg von 1,0% aus dem Handel. Auch die Ölwerte waren gesucht, Exxon beispielsweise erzielte eine Verbesserung von 0,8%. Einen neuen Rekordstand erzielte die Google-Mutter Alphabet, auch getrieben von einer neuen Kaufempfehlung durch einen Analysten, schlussendlich betrug das Tagesplus für den Titel 2,7%. Salesforce erreichte ebenfalls eine neue Bestmarke, nachdem der Softwarekonzern durch die Royal Bank of Canada zu einem „Top Pick“ mit gleichzeitiger Erhöhung des Kurszieles hochgestuft war gab es eine Verbesserung von 4,4%. Bewegung gab es auch im Gastronomiesektor, der für Taco Bell, Pizza Hut und KFC bekannte Konzern Yum Brands kauft die Burgerkette Habit Restaurants, deren Kurs daraufhin um 32,4% nach oben schoss. Es war überhaupt ein guter Tag für die Branche, so war McDonalds mit einem Plus von 1,1% bester Wert im Dow Jones.

Nach oben ging es für die Ölpreise, wenngleich die Zuwächse weniger deutlich ausfielen als angenommen werden könnte, Brent konnte 0,5% dazugewinnen, bei WTI kam es zu einem Anstieg von 0,4%. Großer Gewinner des Tages war Gold, obwohl die anfänglich sehr deutlichen Zuwächse nicht gehalten werden konnten beendete das Edelmetall den Tag bei einer Notierung von rund 1.565 US-Dollar. Der Euro zeigte einiges an Stärke gegen den US-Dollar und konnte die anfänglichen Zuwächse in den Schluss retten, das Währungspaar beschloss den Handel bei einem Kurs von knapp unter 1,12.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung freundlich indiziert. Auch die Börsen in Asien beenden den Handelstag mit Kursgewinnen. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch in Europa heute die Einzelhandelsumsätze und Verbraucherpreise, in den USA die Handelsbilanz, der ISM-Index Dienstleistungen sowie Auftragseingang Industrie.

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

Bildnachweis

Random Partner

Porr

Die Porr ist eines der größten Bauunternehmen in Österreich und gehört zu den führenden Anbietern in Europa. Als Full-Service-Provider bietet das Unternehmen alle Leistungen im Hoch-, Tief- und Infrastrukturbau entlang der gesamten Wertschöpfungskette Bau.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

» SportWoche Party 2024 in the Making, 19. April (Augarten-Zombie)

» Börse-Inputs auf Spotify zu u.a. Sartorius, Munich Re, VIG, Immofinanz, ...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

-

15:20

-

15:00

-

14:53

-

18.04.

-

14:53

-

14:40

-

14:20

-

14:00

-

13:45

-

13:07

-

13:07

-

13:04

-

13:01

-

13:01

-

13:01

-

12:51

-

12:42

-

12:41

-

12:41

-

12:28

-

12:28

-

12:21

-

12:21

-

11:58

-

11:46

-

11:46

-

11:29

-

11:29

-

11:22

-

11:01

-

11:01

-

10:29

-

10:19

-

10:01

-

09:55

-

09:42

-

09:41

-

09:41

-

09:40

-

09:38

-

09:38

-

09:28

-

09:26

-

09:25

-

09:11

-

09:10

-

09:10

-

09:09

-

09:07

-

09:05

-

09:05