ATX-Trends: Andritz, Polytec, voestalpine, FACC, Kapsch TrafficCom ...

25.06.2019, 6219 Zeichen

Weiter vorsichtig zurückhaltend agierten die Anleger zu Wochenbeginn in Europa, die wichtigsten Indices beendeten den Handelstag mit leicht tieferen Notierungen. Von der konjunkturellen Entwicklung her gab es keine neuen Nachrichten, die die Investoren aus der Reserve locken hätten können. Jetzt warten viele auf das Ergebnis des G-20 Gipfels Ende der Woche, wo sich US-Präsident Donald Trump mit seinem chinesischen Amtskollegen Xi Jinping treffen will.

Aus Branchensicht war der Automobilsektor der schwächste in Europa mit einer Abgabe von mehr als 1,0%. Hier wirkte eine Gewinnwarnung von Daimler dämpfend auf die Stimmung, die Stuttgarter müssen auf Grund des Dieselskandals Rückstellungen im hohen dreistelligen Millionenbereich tätigen, die Aktie schloss mit einem 3,2% schwächeren Kurs. Positiv reagierten die Investoren auf die Meldung von Carrefour, einen Großteil des Chinageschäftes verkaufen zu wollen, der französische Einzelhandelskonzern befestigte sich um 0,2%. Der britische Telekom-Konzern BT- Group litt unter einer Verkaufseinstufung durch die Deutsche Bank , auf Grund höherer Investitionsausgaben wird eine Bedrohung des operativen Ergebnisses befürchtet, der Titel schloss mit einem Minus von 1,8%.

Lufthansa rutschte trotz einer neuen, anlegerfreundlichen Dividendenpolitik um 0,8% ab. Mit der jüngsten Gewinnwarnung hatte das Vertrauen der Anleger in die Airline bereits einen größeren Knacks bekommen. RWE musste auf Grund einer Verkaufsempfehlung durch die britische HSBC Bank 3,4% abgeben, es werden politische Risiken für konventionelle Stromerzeuger gesehen, zusätzliche Herausforderungen im Bereich erneuerbare Energien. Der angeschlagene Einzelhandelskonzern Metro konnte dank eines Übernahmeangebotes der beiden osteuropäischen Investoren Daniel Kretinsky und Patrik Tkac um 2,6% zulegen, Analysten empfahlen den Anlegern, das Angebot anzunehmen. MorphoSys legte eine weitere positive Studie bezüglich des neuen Blutkrebsmittels vor und konnte sich um 6,5% befestigen.

Ebenfalls leicht im Minus schloss der heimische Markt am gestrigen Wochenbeginn, der ATX rutschte um 0,2% gegenüber dem Freitagsschluss ab. Voestalpine wurde durch die Gewinnwarnung von Daimler in Mitleidenschaft gezogen und musste 1,1% abgeben. Auch Andritz hatte nach der Erholung der letzten Tage wieder eine leichte Schwächephase und verbilligte sich um 1,8%. Positiv verlief der Tag für FACC mit einem Plus von 1,8% und den Flughafen Wien , wo es eine 1,6% höhere Notierung zu vermelden gab. Palfinger gab nach den deutlichen Abgaben gegen Ende der Vorwoche ein deutliches Lebenszeichen von sich und beendete den gestrigen Handelstag mit einem Aufschlag von 4,4%.

Die Bankentitel entwickelten sich unterschiedlich, die Erste Group konnte 0,3% dazugewinnen, die Bawag schloss leicht schwächer mit einem Minus von 0,1%, deutlicher abgeben musste die Raiffeisen mit einem Abschlag von 1,0%. Schoeller-Bleckmann musste dem starken Freitag etwas Tribut zollen und 0,9% abgeben, dafür konnte die OMV leicht Boden gutmachen und 0,2% Zugewinn erzielen. Sehr gefragt waren gestern Kapsch TrafficCom, der Mautanbieter glänzte mit einem Plus von 2,2%, Mayr Melnhof, für den Kartonhersteller ging es 2,4% nach oben, Polytec mit einem Zuwachs von 2,0% und Porr , der Baukonzern erreichte gar ein stolzes Plus von 2,5%.

Auch in den USA plätscherte der Handel eher lustlos dahin, der Dow Jones bewegte sich während des ganzen Tages in einer engen Bandbreite und beendete den Tag nahezu unverändert, auch bei S&P 500 und Nasdaq 100 waren die Schlusskurse nur unwesentlich anders als die vom Freitag. Auch hier wollte sich niemand aus der Deckung wagen, alles wartet gespannt auf eine mögliche Einigung zwischen den Präsidenten der USA und China am kommenden Wochenende. Konjunkturdaten, die den Märkten etwas Schwung verleihen hätten können, gab es gestern nicht. Auch sonst waren kursbewegende Unternehmensnachrichten dünn gesät, die Aktien des Hotel- und Casinobetreibers Caesars Entertainment sprangen nach einem Übernahmeangebot durch den Konkurrenten Eldorado Resorts 14,5% nach oben, handelten aber noch deutlich unter dem gebotenen Preis, Eldorado musste den Tag mit einem Abschlag von 10,6% beenden.

Stärkster Wert im Dow Jones war der Chemiekonzern Dow mit einem Plus von 2,5%, gefolgt von Merck und United Technologies mit einem Zuwachs von jeweils 1,1%. Abgeben musste Home Depot , hier stand ein Minus von 1,9% zu Buche. Bei den Technologiewerten war Electronic Arts eine positive Ausnahme, der Spieleentwickler konnte sich um 3,9% verbessern, auch Activision Blizzard aus demselben Sektor legte 2,7% zu. Celgene musste 5,4% abgeben, Bristol Myers will eines der lukrativsten Medikamente des Biotechunternehmens veräußern um den geplanten Merger abschliessen zu können.

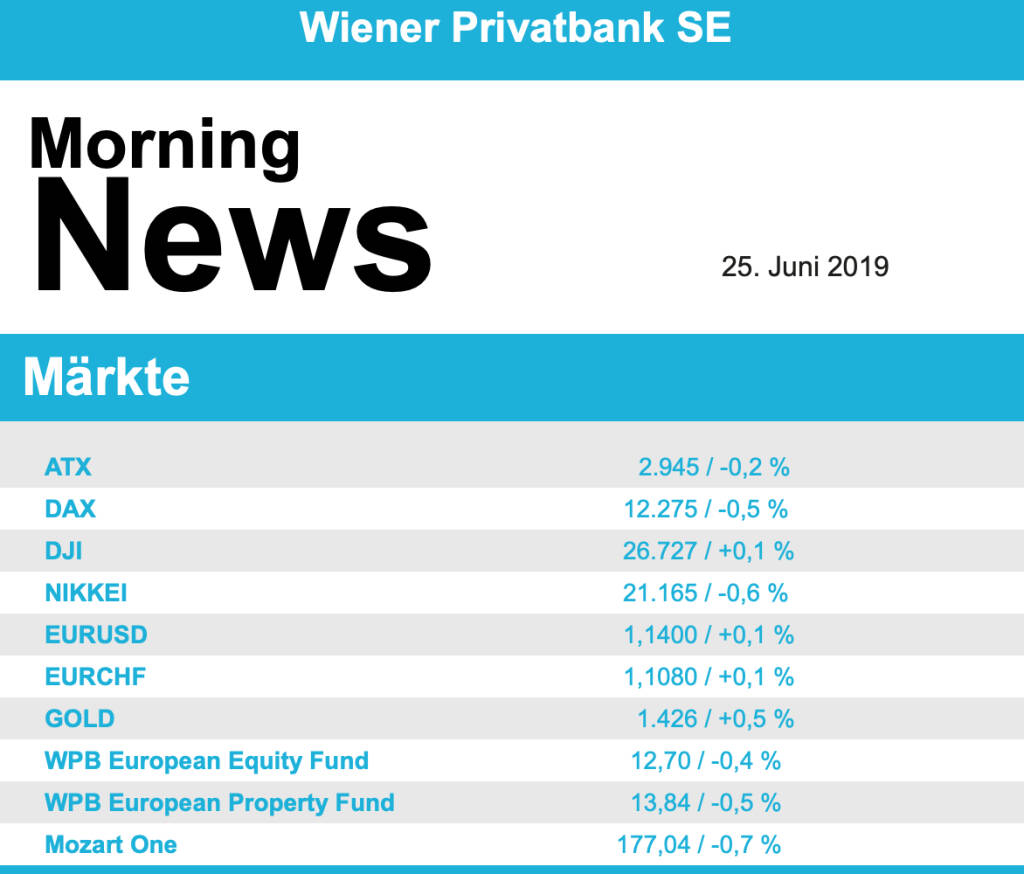

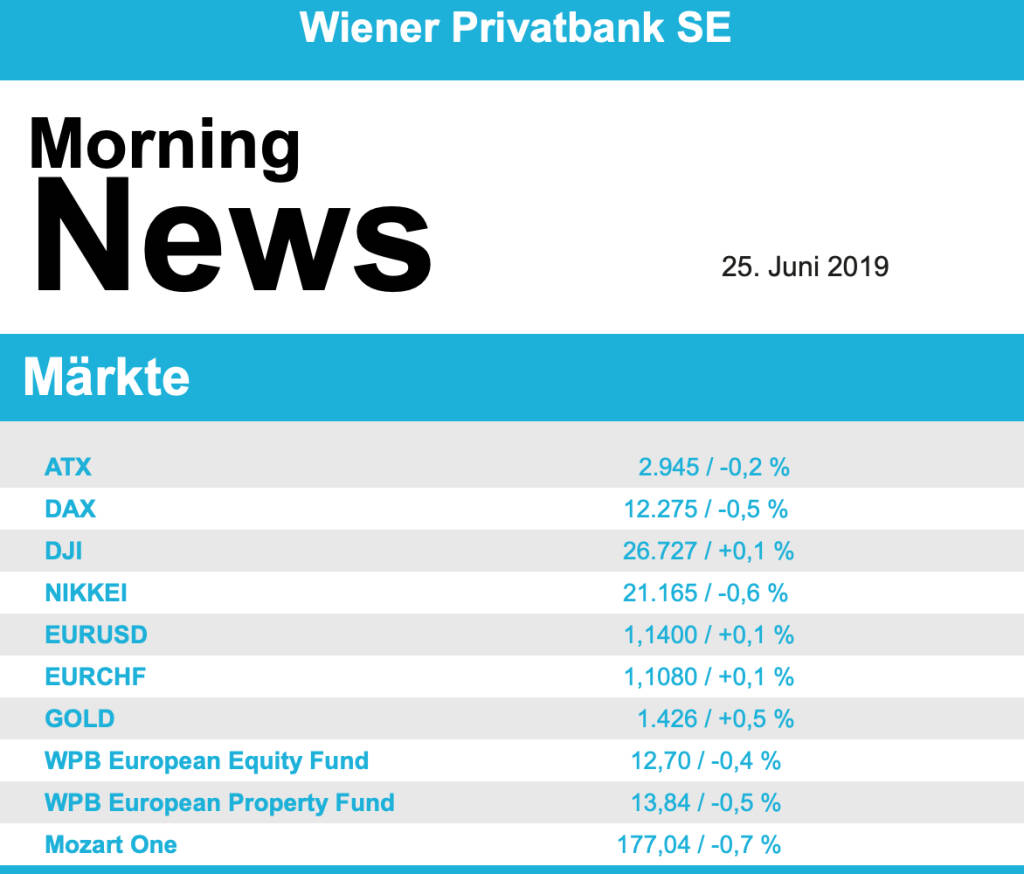

Wenig Bewegung gab es auch beim Handel mit Öl, Brent schloss leicht schwächer mit einem Minus von 0,3%, WTI hingegen konnte 0,5% zulegen. Der Höhenflug von Gold geht unbeirrt weiter, gestern schloss das Edelmetall bei rund 1.420 US-Dollar. Und auch der Euro ist weiterhin sehr stark gegen den US-Dollar, das Währungspaar wurde gegen Ende des Tages bei einem Wert von knapp unter 1,14 gehandelt.

Vorbörslich sind die Börsen heute Dienstag in Europa schwächer indiziert. Die asiatischen Märkte notierten heute ebenfalls mit Verlusten. Investoren werden vor dem anstehenden G20 Gipfel Ende dieser Woche in Osaka vorsichtig. Makroökonomisch erwarten wir heute Impulse durch die Veröffentlichung des Geschäftsklimas in Frankreich sowie die Bekanntgabe des Verbrauchervertrauen in den USA.

UNTERNEHMENSNACHRICHTEN

ANDRITZ liefert Spezialpumpen für Wasserinfrastrukturprojekt in China

Der internationale Technologiekonzern ANDRITZ wird im Rahmen des Shanxi Xiaolangdi Yellow River Diversion-Projekts in China vier zweistufige vertikale Pumpen für den Wassertransport liefern.Basierend auf zwei Reservoirs, mehreren Tunneln, unterirdischen Kanälen, Pumpstationen, Pipelines und Aquädukten ist das Projekt darauf ausgelegt, jährlich 247 Millionen Kubikmeter Wasser umzuleiten. 116 Millionen Kubikmeter entfallen auf die Bewässerung, 116 Millionen Kubikmeter auf die industrielle und städtische Wasserversorgung und 15 Millionen Kubikmeter auf die ökologische Nutzung.

Wiener Börse Party #636: Marcel Hirscher läutet wieder die Opening Bell und ich denke dabei an Palfinger und Raiffeisen

Bildnachweis

Random Partner

S Immo

Die S Immo AG ist eine Immobilien-Investmentgesellschaft, die seit 1987 an der Wiener Börse notiert. Die Gesellschaft investiert zu 100 Prozent in der Europäischen Union und setzt den Fokus dabei auf Hauptstädte in Österreich, Deutschland und CEE. Das Portfolio besteht aus Büros, Einkaufszentren, Hotels sowie aus Wohnimmobilien.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party 2024 in the Making, 23. April (#iFG)

» Wiener Börse Party 2024 in the Making, 22. April (#glaubandi)

» BSN Spitout Wiener Börse: Strabag geht über den MA200

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Börsegeschichte 24.4.: Rosenbauer, CA, Universale, Veitscher & Co. (Bör...

» Einschätzungen zu den AMAG-Zahlen, neuer CTO bei Frequentis, Research zu...

» Nachlese: Peter Heinrich, Didi Hallervorden und Robert Halver (Christian...

» Wiener Börse Party #636: Marcel Hirscher läutet wieder die Opening Bell ...

» Wiener Börse zu Mittag stärker: Bawag, AT&S, Palfinger gesucht, DAX-Blic...

» SportWoche Party 2024 in the Making, 24. April (Marcel und Mama)

-

08:23

-

08:15

-

08:15

-

25.04.

-

08:11

-

08:10

-

08:10

-

08:07

-

08:07

-

08:05

-

08:05

-

08:02

-

08:01

-

08:01

-

08:01

-

08:00

-

08:00

-

07:49

-

06:40

-

06:15

-

06:15

-

06:15

-

06:15

-

06:00

-

03:00

-

00:49

-

00:38

-

00:22

-

20:36

-

20:06

-

19:19

-

19:19

-

19:18

-

19:13

-

19:08

-

19:08

-

19:01

-

19:01

-

18:59

-

18:59

-

18:51

-

18:49

-

18:48

-

18:32

-

18:32

-

18:29

-

18:29

-

18:16

-

18:05

-

18:05

-

18:03