ATX-Trends: Andritz, OMV, UBM, Uniqa, Wienerberger, Warimpex ...

24.09.2018, 5759 Zeichen

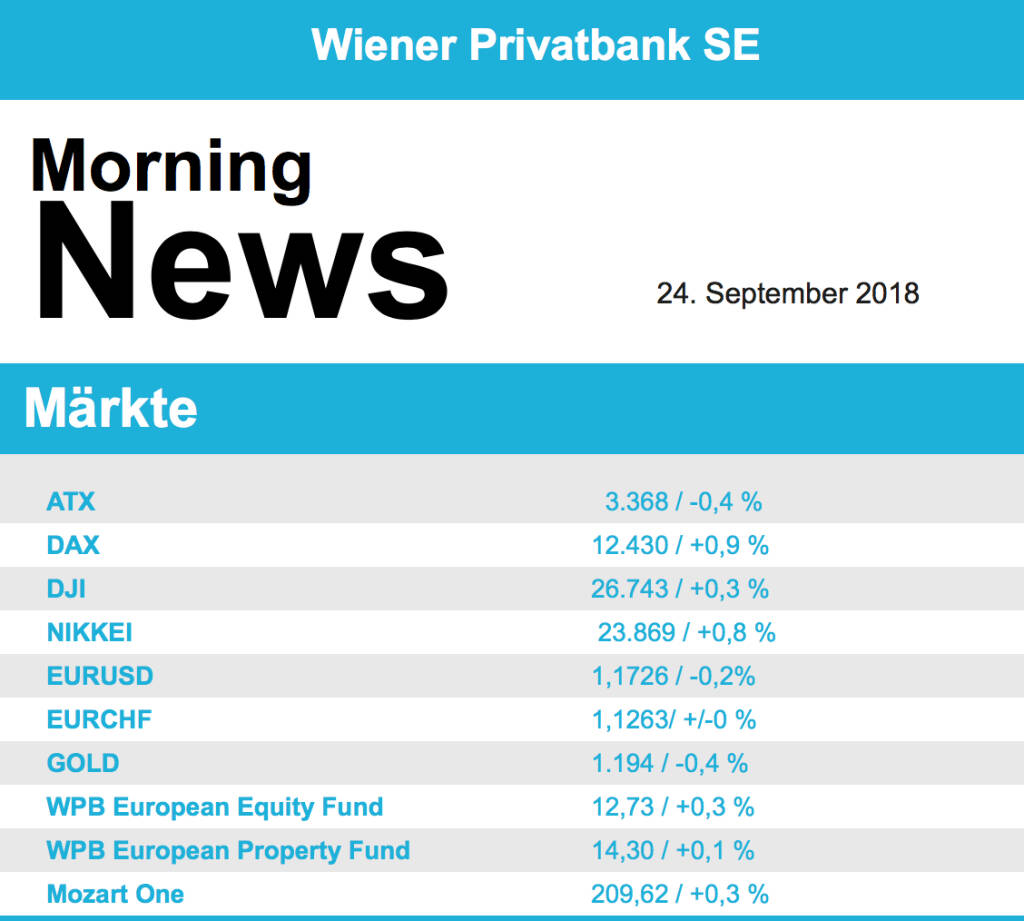

Deutlich befestigt verabschiedeten sich die europäischen Börsen in das Wochenende. Die Erholung der letzten Tage wurde fortgesetzt, und die wichtigsten Indices verzeichneten ein deutliches Plus. Für den EuroStoxx50 war es der stärkste Wochenzuwachs seit März. Sehr stark war auch der Footsie, zusätzlich unterstützt durch das nachgebende Pfund auf Grund der verschlechterten Aussichten für einen geordneten Austritt Großbritanniens aus der EU. Das Londoner Börsenbarometer verzeichnete einen Anstieg von knapp 1,7%. Europaweit waren zum zweiten Mal in Folge die Rohstoffe der dominierende Sektor mit einem Plus von 1,7%. Etwas gedrückt war die Stimmung in der Halbleiterbranche durch den verhaltenen Ausblick des US-Konzerns Micron Technology. Laut Medienberichten ist der Fahrdienstvermittler Uber am britischen Essenslieferdienst Deliveroo interessiert, die Aktie des Kontrahenten Just Eat litt schwer unter dieser Meldung und musste 4,8% abgeben. Smiths Group, ein britischer Hersteller von Industrieanlagen, enttäuschte mit dem Umsatz und schloss mehr als 4,4% schwächer. Berichte, dass die deutsche Bundesregierung eine Fusion von Commerzbank und Deutscher Bank befürworten würde, halfen beiden Titeln. Die Deutsche Bank legte 1,6% zu, die Commerzbank schloss am letzten Tag ihrer Mitgliedschaft im Dax 1,3% höher. Der tschechische Milliardär Daniel Kretinsky hat seinen Anteil an Metro auf neun Prozent ausgebaut, die Handelskette verbesserte sich am Freitag um 2,3%. Südzucker musste nach negativen Analystenkommentaren einen Abschlag von 4,4% hinnehmen.

Heute Vormittag wird der Ifo-Index aus Deutschland verlautbart. Am Mittwoch wird das Konsumentenvertrauen aus Frankreich und am Donnerstag das in der Eurozone bekanntgegeben sowie die Inflationszahlen aus Deutschland, am Freitag folgen Inflationsdaten aus Frankreich, Italien, Spanien und der Eurozone. Zahlen werden am Donnerstag von Hennes & Mauritz und von Accenture vorgelegt.

Entgegen dem freundlichen europäischen Umfeld musste die Börse in Österreich am Freitag einen leichten Rückschlag hinnehmen, der ATX ging mit einer 0,4% tieferen Notierung ins Wochenende. Belastung für den Index kam vor allem von Wienerberger und der Erste Group . Der Ziegelhersteller musste den deutlichen Vortagsgewinnen Tribut zollen und endete mit einer 2,6% tieferen Notierung, die Bankengruppe ging mit einem Abschlag von 1,9% ins Wochenende. Die beiden anderen Bankenwerte beendeten den Tag hingegen mit einer positiven Note, bei Bawag betrug das Kursplus 0,3%, die Raiffeisen konnte sich über einen Zuwachs von 1,8% freuen. Gemischt war die Entwicklung bei den Ölwerten, OMV musste 0,9% abgeben und trug dadurch zur negativen Indexentwicklung sein Scherflein bei, Schoeller-Bleckmann hingegen beendete den Tag mit einer 0,9% festeren Notierung. An der Spitze des Index glänzte Uniqa mit einem Kursplus von 2,3%, sehr gesucht war auch Andritz , die Aktie konnte um 1,7% anziehen. Einige Werte ausserhalb des ATX konnten noch deutlich bessere Zugewinne erzielen, Flughafen Wien verbesserte sich um 4,9%, UBM Development rückte 4,2% vor und Warimpex ging mit einer 3,9% höheren Notierung ins Wochenende.

Gute Stimmung dominierte das Handelsgeschehen zum Wochenausklang in den USA, sowohl der Dow Jones als auch der marktbreite S&P 500 erklommen neue Bestmarken. Der S&P 500 konnte allerdings dieses Rekordhoch nicht halten und musste den Handel mit einem minimalen Abschlag beenden. Der technologielastige Nasdaq 100 ging mit einem Minus von 0,5% aus dem Handel. Spitzenreiter im Dow Jones war die Aktie von McDonalds mit einem Plus von 2,8%, die Schnellrestaurantkette hatte die Dividende überraschend deutlich erhöht. Der Medizintechnik-Hersteller Mazor Robotics soll von Medtronic übernommen werden, für die Aktie bedeutete das einen Kurssprung von 10,2%. Medtronic-Investoren reagierten gelassen auf diese Meldung, der Titel verbesserte sich um 0,4%. Micron Technology gab wie schon erwähnt einen schwachen Ausblick für den erwarteten Umsatz, der Titel fiel um 2,9%. Der Sportartikelhersteller Under Armour durfte sich über einen positiven Analystenkommentar bezüglich der zu erwartenden Gewinne freuen und konnte 3,0% dazugewinnen. Ein sehr starkes Börsendebüt lieferte die Luxusmode-Plattform Farfetch. Der erste Kurs lag bei 27 Dollar und damit deutlich über dem Ausgabepreis von 20 Dollar, zu Handelsende stand ein Kursplus von 42,3% für den ersten Handelstag zu Buche.

Morgen wird die Stimmung der US-Konsumenten bekanntgegeben, am Mittwoch tritt die Fed ihre Zinsentscheidung verkündigen, wo eine Erhöhung um 25 Basispunkte erwartet wird, am Donnerstag werden die Aufträge für langlebige Wirtschaftsgüter sowie die wöchentlichen Arbeitslosendaten veröffentlicht und am Freitag folgen noch Zahlen zu den persönlichen Ausgaben sowie der Einkaufsmanagerindex aus der Region Chicago und der von der Universität von Michigan erhobene Stimmungsindikator. Außerhalb der eigentlichen Berichtssaison wird am Dienstag Nike die Zahlen vorlegen, am Donnerstag noch Carnival und Rite Aid.

Bei den Ölpreisen gab es nur wenig Bewegung, Brent beendete den Tag mit einem Zuwachs von 0,1%, WTI schloss nahezu unverändert mit einer marginalen Abgabe. Gold musste im Laufe des Tages leicht nachgeben und wurde gegen Ende des Handels knapp unter 1.200 US-Dollar gehandelt. Der Euro konnte die deutlichen Zugewinne des Vortages gegen den US-Dollar nur in der ersten Hälfte des Tages behalten, dann kam es zu Abgaben und das Währungspaar wurde bei einer Marke von rund 1,175 gehandelt.

Vorbörslich sind die europ. Börsen leicht negativ indiziert. Die asiatischen Märkte schließen mehrheitlich im Minus. Von der Makroseite wird heute der ifo-Index aus Deutschland gemeldet. Von der Unternehmensseite ist es weiterhin relativ ruhig.

Wiener Börse Party #636: Marcel Hirscher läutet wieder die Opening Bell und ich denke dabei an Palfinger und Raiffeisen

Bildnachweis

Random Partner

AVENTA AG

Die AVENTA AG ist ein Immobilienunternehmen mit Sitz in Graz, das von den Hauptaktionären Christoph Lerner und Bernhard Schuller geführt wird. Geschäftsschwerpunkt ist die Entwicklung von Wohnimmobilien von der Projektentwicklung über die technische Projektierung bis hin zu den fertigen Objekten.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Börsegeschichte 24.4.: Rosenbauer, CA, Universale, Veitscher & Co. (Bör...

» Einschätzungen zu den AMAG-Zahlen, neuer CTO bei Frequentis, Research zu...

» Nachlese: Peter Heinrich, Didi Hallervorden und Robert Halver (Christian...

» Wiener Börse Party #636: Marcel Hirscher läutet wieder die Opening Bell ...

» Wiener Börse zu Mittag stärker: Bawag, AT&S, Palfinger gesucht, DAX-Blic...

» SportWoche Party 2024 in the Making, 24. April (Marcel und Mama)

» Börsenradio Live-Blick 24/4: DAX nach zweitbestem Tag erneut fest, Infin...

» Börse-Inputs auf Spotify zu u.a. Tesla, Robert Halver, SAP, VW/Mercedes/...

» Börsepeople im Podcast S12/10: Robert Halver

-

16:00

-

15:53

-

15:53

-

23.04.

-

15:50

-

15:40

-

15:39

-

15:39

-

15:21

-

15:21

-

15:20

-

15:18

-

15:18

-

15:01

-

15:00

-

15:00

-

14:51

-

14:41

-

14:41

-

14:40

-

14:28

-

14:28

-

14:20

-

14:11

-

14:11

-

14:05

-

14:00

-

13:51

-

13:51

-

13:46

-

13:10

-

12:54

-

12:36

-

12:26

-

12:26

-

12:09

-

12:09

-

12:05

-

12:01

-

12:00

-

11:58

-

11:52

-

11:52

-

11:43

-

11:43

-

11:43

-

11:43

-

11:38

-

11:38

-

11:33

-

11:33