ATX-Trends: ams, Bawag, UBM, Valneva, Zumtobel, Warimpex ...

21.10.2019, 8887 Zeichen

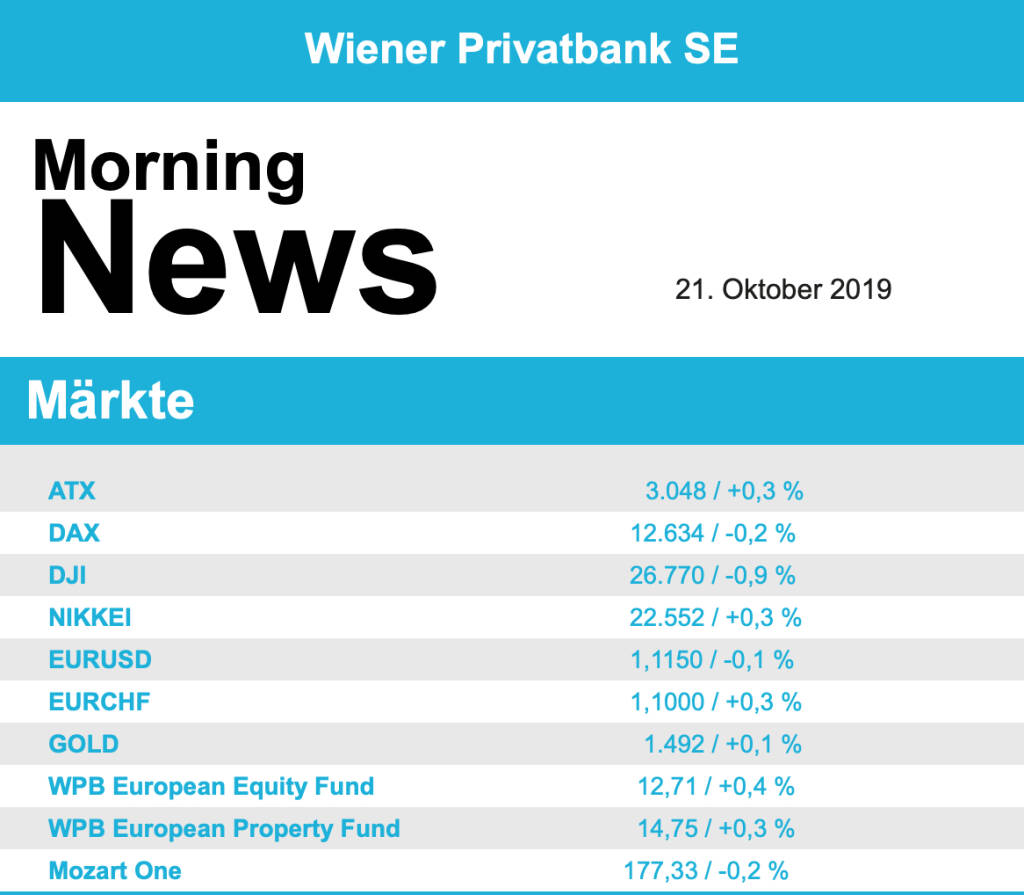

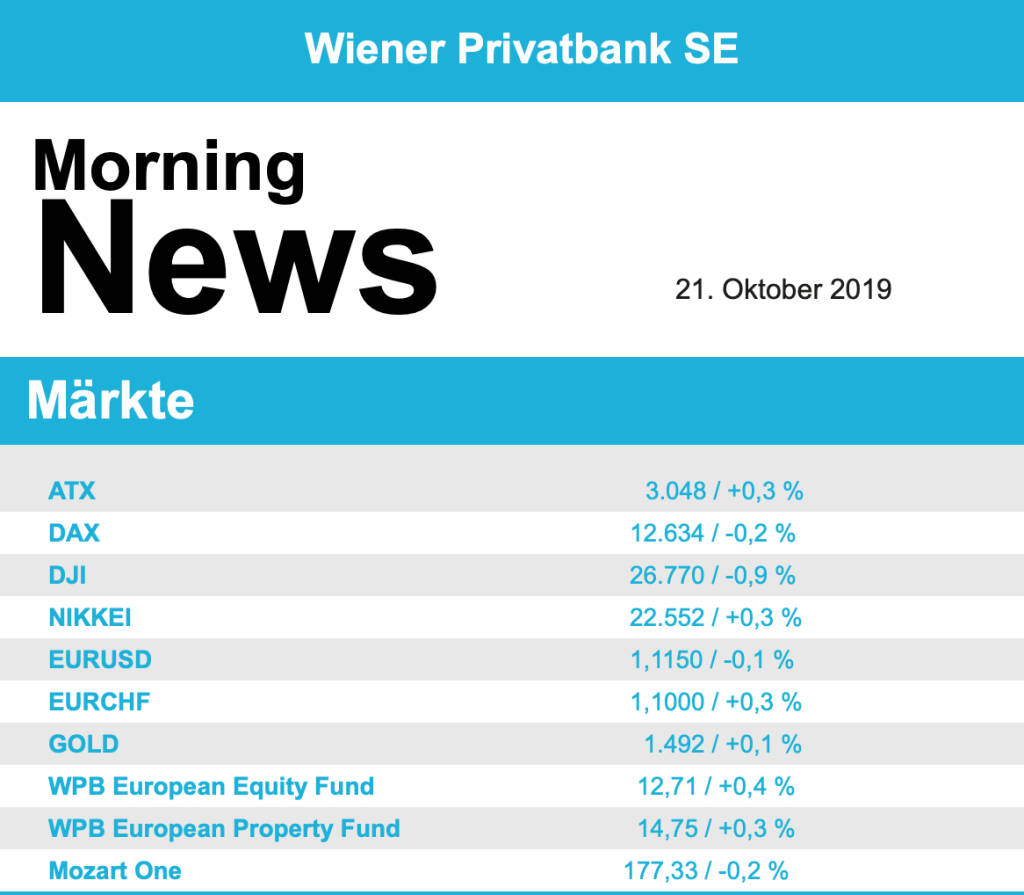

Vor der für Samstag erwarteten, übers Wochenende dann verschobenen, Brexitabstimmung sind Europas Börsen mit leichten Verlusten aus dem Handel gegangen. Der EuroStoxx 50 verzeichnete ein leichtes Minus von 0,3%, was auf Wochensicht aber ein kleines Plus von 0,3% bestehen liess, der französische CAC 40 , zusätzlich belastet von Verlusten bei Renault und Danone, musste 0,7% abgeben, der Dax ging mit einem Abschlag von 0,2% aus dem Handel und die Londoner Börse schloss 0,4% schwächer.

Bei Renault gab es eine Gewinnwarnung, die den ganzen Autosektor auf Talfahrt schickte. Die schwächelnde Nachfrage erwischt den französischen Autobauer stärker als gedacht und man rechnet jetzt mit einem Umsatzrückgang, das liess die Aktie um 11,5% auf den tiefsten Stand seit 2013 abstürzen. Danone enttäuschte mit den Zahlen zum dritten Quartal die Anleger und blieb weiter hinter der Jahresplanung zurück, auch der Ausblick wurde nach unten geschraubt, dadurch liessen die Investoren den Titel um 8,4% nach unten sinken. Vivendi hingegen konnte ein Plus von 1,0% erzielen, nachdem der Medienkonzern von Interessenten an seiner Musiksparte Universal Music berichtet hatte und zusätzlich der Umsatz im dritten Quartal gesteigert werden konnte. Ams gibt den Kampf um Osram nicht auf und stellt ein neues Angebot, ebenso wie beim ersten Mal liegt die Offerte bei 41 Euro, dieses Mal will man sich aber mit 55 Prozent der Osram -Anteile zufrieden geben, den Aktionären gefiel diese Meldung nur wenig und der Halbleiterhersteller knickte um 4,6% ein, Osram konnte hingegen ein Plus von 3,0% erzielen. Gesucht waren die deutschen Versicherungsunternehmen, Allianz konnte 1,3% zulegen, die Münchner Rück erzielte einen Anstieg von 1,1%. Positive Analystenstimmen der deutschen Software AG, der Logistikkonzern erzielte einen Aufschlag von 3,2%.

Die kommende Woche ist relativ arm an makroökonomischen Daten in Europa, am Mittwoch wird der französische Geschäftsklimaindex veröffentlicht, am Donnerstag die Arbeitslosenrate in Spanien, die Einkaufsmanagerindices für Frankreich, Deutschland und die Eurozone und am Freitag der deutsche ifo-Index. Am Donnerstag steht auch die Zinsentscheidung der EZB auf dem Programm, allgemein wird mit einer Beibehaltung des bisherigen Niveaus gerechnet. In Europa beginnt diese Woche auch die Berichtssaison, heute berichten Atlas Copco und SAP , morgen dann Logitech, Sartorius , Randstad, Novartis , UBS , Enagas, Kuehne + Nagel, ams und Software AG, am Mittwoch Aker, Swedbank, XXL, Akzo Nobel, Norsk Hydro, Neste, Heineken, Kone, Telenor und Unibail, am Donnerstag dann Puma , Nordea, Royal Bank of Scotland, Nokia , DNB, Alfa Laval, UPM-Kymmene, Equinor, BASF , STMicroelectronics, Daimler , Wacker Chemie , Saipem und AstraZeneca und am Freitag noch Eni, Anheuser-Busch, Banco de Sabadell, Barclays, Electrolux, Metso Oyi und Autoliv, um nur die bekanntesten zu nennen.

Gegen den europäischen Trend zulegen konnte der heimische Markt, der ATX ging mit einem Zuwachs von 0,3% in das Wochenende. Die Meldungslage zu den einzelnen Unternehmen war auch am Freitag sehr dünn. Die Analysten der Raiffeisen Centro Bank bestätigten für den Luftfahrtzulieferer FACC sowohl das Kursziel als auch die Kaufempfehlung und bescheinigten dem Unternehmen ein schwieriges Jahr, rechnen aber ab 2021 wieder mit stärkerem Umsatzwachstum. Dennoch ging die Aktie 1,6% tiefer aus dem Handel, belastet durch den Umstand, dass die USA einen Zoll auf Flugzeuge aus Europa eingeführt haben. Auf einer Veranstaltung teilte der Vorstandsdirektor von Warimpex mit, dass der Immobilienentwickler für das laufende Jahr mindestens eine gleich hohe Dividende wie für 2018 zahlen werde, der Kurs von Warimpex gab dennoch um 1,9 % ab. Einen relativ guten Tag hatten die Banken, Bawag und Raiffeisen konnten jeweils um 0,7% zulegen, bei der Ersten gab es noch einen leicht besseren Zuwachs von 0,9%. Größter Gewinner des Tages war Do & Co, das Cateringunternehmen verzeichnete ein stolzes Plus von 2,4%. Ebenfalls sehr gesucht war UBM Development, für den Immobilienentwickler gab es zu Handelsende eine 2,3% höhere Notierung. Zumtobel bleibt weiter in der Aufwärtsbewegung, der Freitag brachte für den Leuchtenproduzenten ein weiteres Plus von 2,1%. Und auch Valneva bleibt relativ volatil, wenngleich der Zuwachs von 2,1% im Vergleich zu den letzten Tagen einen relativ kleinen Kursausschlag bedeutete.

Kurseinbrüche bei Boeing und bei Johnson & Johnson sowie schwache Konjunkturdaten aus China liessen bei den US-Investoren zum Wochenausklang keine gute Stimmung aufkommen, der Dow Jones fiel um 1,0%, der S&P 500 musste 0,4% abgeben, und auch beim Nasdaq 100 kam es zu einem Rückgang von 0,9%. Die US-Luftfahrtbehörde FAA hat wegen angeblicher Versäumnisse im Zusammenhang mit Ermittlungen zur Zulassung des Krisenjets 737 Max Vorwürfe gegen den Flugzeugbauer erhoben, der Flugzeugbauer verzeichnete mit einem Minus von 6,8% den größten Tagesverlust seit Februar 2016. Johnson & Johnson ruft einen geringen Teil seines Pflegemittels „Baby Powder“ zurück, um das es in letzter Zeit bereits Diskussionen und Sammelklagen wegen angeblicher Krebsrisiken gegeben hatte, die Aktie sackte daraufhin um 6,2% ab. Coca-Cola berichtete bessere Verkaufszahlen als erwartet, wobei sich vor allem das Produkt „Zero Sugar“ als Zugpferd erwies, und konnte mit einem Plus von 1,8% die Spitze im Dow Jones erobern. Der Kreditkartenanbieter American Express hatte den Gewinn im dritten Jahresviertel deutlich gesteigert, allerdings waren die Papiere zuletzt gut gelaufen, so dass Gewinne mitgenommen wurden und es zu einem Minus von 2,0% kam. Die Fleischersatzfirma Beyond Meat , die sich seit dem Börsegang Anfang Mai mehr als vervierfachen konnte, musste 6,3% abgeben, da Analysten zunehmende Konkurrenz durch andere Firmen sehen.

Auch in den USA stehen nur wenige Konjunkturdaten diese Woche zur Veröffentlichung an, morgen die Anzahl der wiederverkauften Häuser, am Donnerstag die Arbeitslosendaten, die Aufträge für langlebige Wirtschaftsgüter und die Anzahl der neuverkauften Häuser und am Freitag noch die von der Universität Michigan ermittelte Stimmung unter den Konsumenten. In vollem Gang ist die Berichtssaison in den USA, unter anderem berichten heute Halliburton, TD Ameritrade und Lennox, morgen Biogen, McDonald’s Lockheed Martin , UPS, Harley-Davidson, Quest, Nextra, Kimberly-Clark, Hasbro, Procter & Gamble , Whirlpool, Texas Instruments, United Technologies und Navient, am Mittwoch Caterpillar , Invesco, Freeport-McMoran, General Dynamics, Boeing , Eli Lilly, Ford, eBay, Xilinx, Tesla , SLM, Microsoft und Las Vegas Sands, am Donnerstag Danaher, Comcast, Stanley Black & Decker, Dow, Raytheon, Envista, 3M , Northrop, Twitter , VeriSign, Intel , Visa und Gilead Sciences ehe dann am Freitag noch Verizon , Phillips 66, Goodyear, Weyerhaeuser und Lear an der Reihe sind.

Wieder leicht bergab ging es für die Ölpreise, Brent schloss 0,8% schwächer, WTI endete 0,3% tiefer. Der Goldpreis erfuhr während des gesamten Handels nur wenig Änderung, das Edelmetall notierte gegen Ende des Tages nahezu unverändert bei rund 1.492 US-Dollar. Der Euro konnte sich am Freitag vor allem in der zweiten Tageshälfte deutlich gegen den US-Dollar verbessern und kletterte im späten Handel auf eine Notierung von knapp unter 1,117.

Vorbörslich sind die Märkte in Europa heute Montag unverändert bis ganz leicht höher indiziert. Die Börsen in Asien beenden den ersten Handelstag der Woche uneinheitlich bis wenig verändert. Auf Unternehmensseite gibt es Neuigkeiten zu AMS und BAWAG (siehe unten). Makroseitig stehen in Europa heute die Erzeugerpreise (DEU) sowie die Zahlen zum öffentlichen Defizit und Verschuldung der EU-Staaten im Fokus der Märkte. Aus den USA erwarten wir heute keine relevanten makroökonomischen Daten.

UNTERNEHMENSNACHRICHTEN

Bawag

Dem Vorstand der BAWAG Group AG wurde am Freitag die Entscheidung der Europäischen Zentralbank zugestellt, mit der die Europäische Zentralbank Aktienrückkäufe für einen Gesamtgegenwert von bis zu €400 Mio. zum Zwecke der Einziehung dieser eigenen Aktien genehmigt hat. Der Vorstand hat, vorbehaltlich der Zustimmung des Aufsichtsrats, ein Angebotsvolumen von €400 Mio. zu einem Angebotspreis von €36,84/Aktie beschlossen; dies entspricht dem Schlusskurs vom 17. Oktober 2019. Die im Rahmen des Angebots erworbenen Aktien der Gesellschaft werden anschließend eingezogen. Bawag behält es sich vor, in der Angebotsunterlage von den hier dargestellten Eckdaten abzuweichen. Die Angebotsunterlage wird voraussichtlich bis Ende Oktober 2019 veröffentlicht.

ams

Der österreichische Halbleiterhersteller ams gab am Freitag bekannt ein neues Übernahmeangebot für OSRAM zu €41,00/Aktie mit einer Mindestannahmeschwelle von 55% abzugeben. Im ersten Angebot wurde die bisherige Mindestannahmeschwelle von 62,5% deutlich verfehlt (51,6%). Derzeit hält man eine Beteiligung von 19,99%.

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

Bildnachweis

Random Partner

Uniqa

Die Uniqa Group ist eine führende Versicherungsgruppe, die in Österreich und Zentral- und Osteuropa tätig ist. Die Gruppe ist mit ihren mehr als 20.000 Mitarbeitern und rund 40 Gesellschaften in 18 Ländern vor Ort und hat mehr als 10 Millionen Kunden.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

» SportWoche Party 2024 in the Making, 19. April (Augarten-Zombie)

» Börse-Inputs auf Spotify zu u.a. Sartorius, Munich Re, VIG, Immofinanz, ...

-

18:36

-

18:36

-

18:24

-

18.04.

-

18:23

-

18:22

-

18:05

-

18:05

-

17:27

-

16:43

-

16:43

-

16:34

-

15:44

-

15:37

-

15:31

-

15:31

-

15:20

-

15:00

-

14:53

-

14:53

-

14:40

-

14:20

-

14:00

-

13:45

-

13:07

-

13:07

-

13:04

-

13:01

-

13:01

-

13:01

-

12:51

-

12:42

-

12:41

-

12:41

-

12:28

-

12:28

-

12:21

-

12:21

-

11:58

-

11:46

-

11:46

-

11:29

-

11:29

-

11:22

-

11:01

-

11:01

-

10:29

-

10:19

-

10:01

-

09:55

-

09:42