ATX-Trends: FACC, Bawag, Valneva, Palfinger, Flughafen, EVN, S Immo ....

12.12.2019, 8062 Zeichen

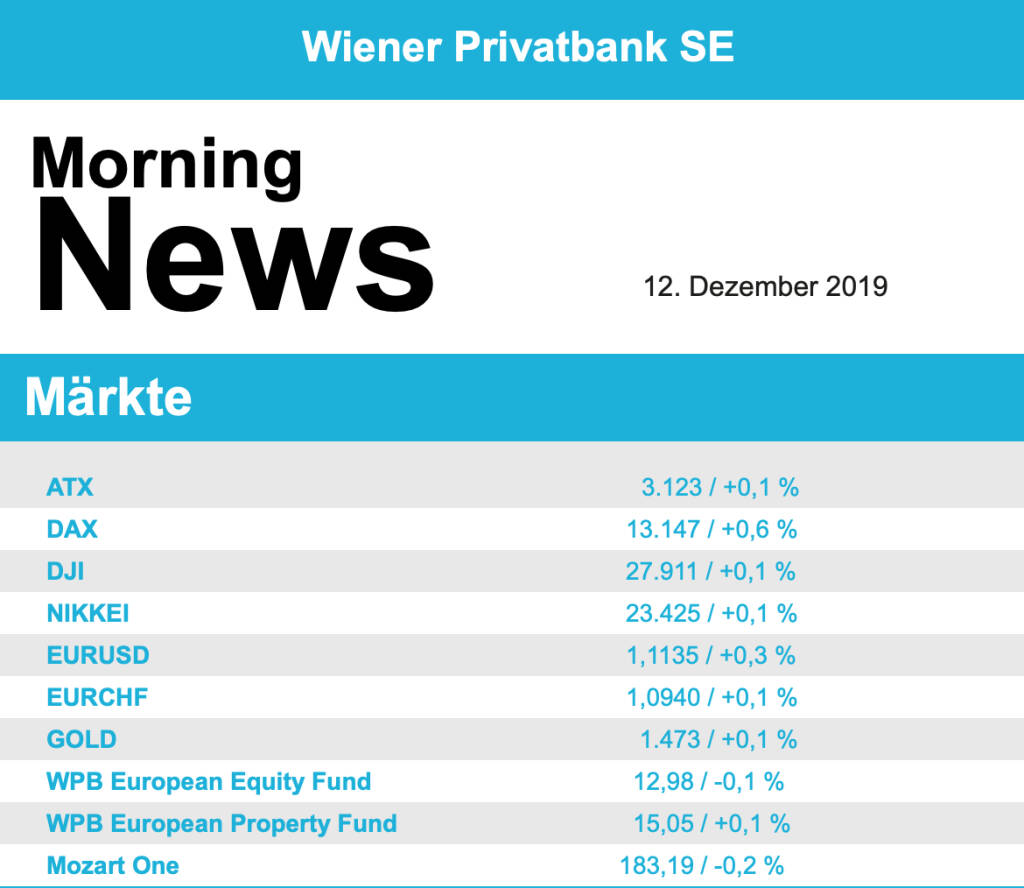

Wieder weiter nach oben ging es gestern für die wichtigsten europäischen Indices, der EuroStoxx 50 konnte sich um 0,4% verbessern, der Pariser CAC 40 stieg um 0,2%, der Dax in Deutschland konnte mit einem Plus von 0,6% das beste Ergebnis erzielen während der Footsie in London mit einem Zuwachs von lediglich 0,03% kaum vom Fleck kam. Derweil war die Meldungslage zum US-Handelsstreit zuletzt widersprüchlich, während unter anderem das "Wall Street Journal" mit einem Bericht Hoffnungen auf eine Verschiebung weiterer Strafzölle geweckt hatte, sagte ein Wirtschaftsberater der US-Regierung, es sei noch keine Entscheidung darüber gefallen. Derzeit sind für den 15. Dezember neue Strafzölle auf Importe aus China geplant.

Spitzenreiter im EuroStoxx 50 war Inditex, der Modehändler mit der Marke Zara hatte im dritten Quartal ein weiteres starkes Ergebnis geliefert, vor allem der Internethandel florierte, gestern führte dieses Ergebnis zu einem Tagesplus von 5,2%. Dagegen sackten die Papiere von JD Sports um 9,5% ab, der Großaktionär Pentland Group hatte sich von 2,5% der gesamten Aktien getrennt, Analysten befürchten jetzt weitere Verkäufe. Leicht reduziert hat Credit Suisse den Ausblick auf das kommende Jahr auf Grund der anhaltend tiefen Zinsen und von verschärften regulatorischen Auflagen, das brachte die Schweizer Großbank gestern 0,9% nach unten. In Deutschland konnte Aurubis nach den Jahreszahlen deutlich zulegen, der Kurs der Hamburger Kupferschmiede schnellte nach der überraschend starken Gewinnsteigerung 10,9% nach oben. Eon profitierte von einem positiven Kommentar durch das Investmenthaus Bernstein, der Versorger konnte sich um 2,7% verbessern. Schlusslicht im Dax war wieder einmal Wirecard , der Zahlungsabwickler musste weitere 4,5% abgeben, Grund dafür dürften nach Meinung vieler zunehmende Leerverkäufe in dem Titel sein. Bei den Nebenwerten konnte Hornbach nach einer Erhöhung der Gewinnprognose 7,4% zulegen, Borussia Dortmund profitierte vom Erreichen des Achtelfinales in der Champions League, die Aktie konnte 8,2% anziehen.

Mit einem leichten Plus konnte der heimische Markt den gestrigen Handel beenden, der ATX notierte zum Börsenschluss um 0,1% höher als am Vortag. Der österreichische Aktienmarkt tendierte über weite Strecken des Handelstages im Einklang mit dem europäischen Trend leicht positiv, am Nachmittag rutschte der Leitindex zwar vorübergehend in die Verlustzone, konnte schließlich aber wieder die Wende in den positiven Bereich schaffen, kursbewegende Meldungen waren wieder einmal sehr dünn gesät. Der Flughafen Wien berichtete ein erneutes Ansteigen der Passagierzahlen an sämtlichen Standorten, wenngleich das Wachstum nicht mehr ganz so stark ist wie noch vor einigen Monaten, die Aktie konnte mit einem Aufschlag von 3,1% den Handel beenden. Die großen Banken hatten einen gemischten Tag, während die Bawag mit einem Plus von 2,0% einer der stärksten Titel des Tages war, musste die Erste Group 0,6% abgeben, die Raiffeisen konnte sich immerhin um 0,5% verbessern. Sehr stark war gestern auch EVN , für den Versorger ging es um 2,7% nach oben, auch Valneva war gesucht, der Impfstoffhersteller erzielte ein Plus von 2,4%. Nur knapp dahinter war S Immo zu finden, für das Immobilienunternehmen gab es einen Zuwachs von 2,3%, auch Palfinger wurde gut nachgefragt, der Kranhersteller endete mit einem Aufschlag von 2,2%. Am anderen Ende des Kurstableaus war Rosenbauer zu finden, der Feuerwehrausstatter konnte den Negativtrend nicht beenden und schloss auch gestern 2,1% schwächer. Zu den weiteren Verlierern zählte auch FACC , für den Flugzeugzulieferer brachte der Tag ein Minus von 1,8%, auch Lenzing war wenig beliebt, für den Faserhersteller ging es um 1,5% nach unten.

Die Aussicht auf eine weiterhin eher lockere Geldpolitik der US-Notenbank hat die Wall Street am Mittwoch gestützt. Nach zwei eher verhaltenen Handelstagen schlossen die wichtigsten Aktienindizes moderat im Plus. Die Fed hatte den Leitzins wie erwartet in der Spanne von 1,50 Prozent bis 1,75 Prozent belassen und eine Zinspause signalisiert. Erst bei einem "signifikanten" Anstieg der Teuerung werde eine Zinserhöhung notwendig, sagte der Präsident der Fed, Jerome Powell, außerdem sollte der Preisanstieg anhaltend sein. Der Dow Jones schloss 0,1% höher, der S&P 500 konnte 0,3% zulegen und noch besser lief es für den Nasdaq 100, der ein Plus von 0,6% erzielte. Die Inflation in den USA wurde gestern leicht höher als erwartet gemeldet, was aber auf das allgemeine Handelsgeschehen keinen Einfluss hatte. Am Dow-Ende fielen die Anteilsscheine von Home Depot um 1,8%, die Baumarktkette hatte ihre Umsatzprognose für das kommende Jahr gekürzt. Stärkster Titel im Dow Jones war United Technologies mit einem Anstieg von 1,3%. Im Nebenwertebereich knickten die Papiere des Modehändlers American Eagle Outfitters um 6,6% ein, weil dieser mit seinem Ausblick auf den Gewinn im vierten Geschäftsquartal selbst die niedrigsten Erwartungen von Analysten verfehlt hatte, im Sog dieser Nachrichten musste auch Abercrombie & Fitch mit einem Minus von 6,4% ähnlich stark nachgeben. Erfolgreich verlief derweil der Börsengang des größten brasilianischen Brokers XP Inc, der erste Kurs hatte bei 32,75 US-Dollar und damit deutlich über dem Ausgabepreis von 27,00 Dollar gelegen, der Titel schloss schlussendlich bei rund 34,5 Dollar.

Nach unten ging es für die Ölpreise, Brent schloss 1,0% schwächer, WTI musste 0,8% nachgeben. Gold konnte sich vor allem in der zweiten Tageshälfte verbessern, das Edelmetall wurde gegen Ende des Tages bei einem Kurs von knapp unter 1.475 US-Dollar gehandelt. Der Euro zeigte im Handel gegen den US-Dollar einen ähnlichen Verlauf, die Gemeinschaftswährung konnte am späten Abend klare Zugewinne verzeichnen und erreichte eine Notierung von knapp unter 1,114 gegen den Greenback.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung nahezu unverändert indiziert. Die Börsen in Asien beenden den heutigen Handelstag uneinheitlicht. Unternehmensseitig präsentiert EVN das Jahresergebnis 2018/2019 (siehe unten). Makroökonomisch in Europa heute Verbraucherpreise (DEU & FRA) sowie die Industrieproduktion (EUR) und der EZB Zinsentscheid, in den USA Erzeugerpreise und Erstanträge Arbeitslosenhilfe.

UNTERNEHMENSNACHRICHTEN

EVN

Das heimische Elektrizitätsversorgungsunternehmen EVN berichtete heute seine Zahlen zum Geschäftsjahr 2018/19. Die Umsatzerlöse der EVN konnten im GJ 2018/19 um 6,0% auf €2,2 Mrd. gesteigert werden. Getragen wurde dieser Anstieg u. a. von deutlichen Zuwächsen in der erneuerbaren Erzeugung sowie positiven Impulsen aus der Wärmeversorgung. Gegenläufig dazu wirkten Rückgänge in der thermischen Stromerzeugung und im Segment Netze sowie eine geänderte, wenn auch ergebnisneutrale Verrechnungsmethodik für den sogenannten "Ökostrom-Zuschlag" in Bulgarien. Während das EBITDA um 6,0% auf €631,7 Mio. zurückging, konnte das EBIT um 2,7% auf €403,5 Mio. gesteigert werden. Während die planmäßigen Abschreibungen investitionsbedingt zunahmen, führten die Werthaltigkeitsprüfungen zu positiven Einmaleffekten durch Wertaufholungen. Diese ergaben sich aufgrund des gesunkenen Marktzinsniveaus sowie gestiegener Strompreiserwartungen und betrafen vor allem in der Vergangenheit wertgeminderte erneuerbare Erzeugungsanlagen, Strombezugsrechte, Fernwärmeanlagen sowie Kundenstöcke (in Bulgarien und Nordmazedonien). Der Dividendenvorschlag für das abgelaufene GJ beträgt €0,50/Aktie (€0,47 zuzüglich €0,03 Bonusdividende je Aktie). Das Konzernergebnis stieg um 18,8% auf €302,4 Mio.. Unter der Annahme von durchschnittlichen energiewirtschaftlichen Rahmenbedingungen erwartet die EVN für das Geschäftsjahr 2019/20 ein Konzernergebnis in einer Bandbreite von €200 bis 230 Mio.. Der Rückgang gegenüber dem Vorjahr ist auf die im Geschäftsjahr 2018/19 berücksichtigten positiven Bewertungseffekte im Ausmaß von rund €110 Mio. nach Steuern zurückzuführen.

GJ 2018/19: Umsatzerlöse: €2.204,0 Mio. (2.153e), EBITDA: €631,7 Mio. (548e), EBIT: €403,5 Mio. (307e) Konzernergebnis: €302,4 Mio. (Vj. 254,6)

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

Bildnachweis

Random Partner

Andritz

Andritz ist ein österreichischer Konzern für Maschinen- und Anlagenbau mit Hauptsitz in Graz. Benannt ist das Unternehmen nach dem Grazer Stadtbezirk Andritz. Das Unternehmen notiert an der Wiener Börse und unterhält weltweit mehr als 250 Produktionsstätten sowie Service- und Vertriebsgesellschaften.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

» SportWoche Party 2024 in the Making, 19. April (Augarten-Zombie)

» Börse-Inputs auf Spotify zu u.a. Sartorius, Munich Re, VIG, Immofinanz, ...

-

22:54

-

22:05

-

22:05

-

18.04.

-

18:36

-

18:36

-

18:24

-

18:23

-

18:22

-

18:05

-

18:05

-

17:27

-

17:00

-

16:43

-

16:43

-

16:34

-

15:44

-

15:37

-

15:31

-

15:31

-

15:20

-

15:00

-

14:53

-

14:53

-

14:40

-

14:20

-

14:00

-

13:45

-

13:07

-

13:07

-

13:04

-

13:01

-

13:01

-

13:01

-

12:51

-

12:42

-

12:41

-

12:41

-

12:28

-

12:28

-

12:21

-

12:21

-

11:58

-

11:46

-

11:46

-

11:29

-

11:29

-

11:22

-

11:01

-

11:01

-

10:29