wikifolio whispers a.m. Siemens, Microsoft, BT Group, Hypoport, Delivery Hero, Daimler, Commerzbank und Verbund

Dominic Turner

Dominic Turner Futures

Futures Kurama

Kurama Christian Reister

Christian Reisterwikifolio whispers a.m. Siemens, Microsoft, BT Group, Hypoport, Delivery Hero, Daimler, Commerzbank und Verbund

03.01.2023, 4105 Zeichen

TradingTommes (DETOP90): Verkauf Siemens. In dem von mir betrachteten Zeitraum lag die Gewinnwahrscheinlichkeit bei 86,96% mit durchschnittlich 15,78% Kursgewinn. Dieses Jahr kam ein Gewinn von 24,6% heraus. (02.01. 22:00)

Th96tr (ARTINT): Mit künstlicher Intelligenz zum Bewerbungsgespräch?! Mittlerweile durchaus möglich - Diejenigen von euch die den Chatbot von Open AI noch nicht kennen lade ich gerne ein diesen zu testen! Bye the way, zentraler Geldgeber von Open AI ist unter anderem Microsoft. Die Zukunft ist näher als wir denken! https://www.businessinsider.de/karriere/bewerbungsschreiben-von-der-kuenstlichen-intelligenz-b/ (02.01. 21:12)

Boersenfred (000RN252): Wiederanlage der am 29.12. gutgeschriebenen Dividende, sowie der noch nicht wieder angelegten Dividenden (45,056 EUR). (02.01. 19:48)

einmaleins (IRRIQ): Analyse Teil 2: Man soll keine Aktie kaufen, nur weil Sie stark gefallen ist. Im Gegenteil, das ist eine sehr riskante Strategie. Deshalb fehlt noch eine richtige Begründung für den Kauf. Die Aktie war mit 600 Euro nach einer langen Phase mit stetig steigenden Gewinnen sicherlich überbewertet. Aber die Gründe für den "übertriebenen " Kursrückgang scheinen plausibel und vorübergehend. Immobilien werden wieder ihre Besitzer wechseln. Vielleicht zu niedrigeren Preisen, aber das ist, - denke ich, für Hypoport nicht so entscheidend. Größter Konkurrent für Hypoport im Bereich der Immobilienvermittlung ist Interhyp. Interhyp wurde 2008 von der ING Groep, gekauft. Der Kaufpreis betrug damals ca. 400 Mio. In Jahr 2007 vermittelte Interhyp Kreditverträge über ca. 5,7 Mrd. Euro. Die Finazierungsplattform von Hypoport vermittelte 2021 Kreditverträge über ca. 82 Mrd. und die Börsenkapitalisierung von Hypoport beträgt "nur"ca. € 650 Mio. Der Umsatz 2021 lang bei ca. 440 Mio und der Rohertrag war 250 Mio. Das Ebit 47 Mio. Das KGV auf den jetzigen Börsenkurs(€100) ca. 20. Ein Argument, dass der Gewinn einbrechen wird und damit Hypoport immer noch zu teuer ist, teile ich nicht. Hypoport hat viele Stellschrauben um den Gewinn auch bei sinkenden Umsätzen zu steigern. Und die Umsätze werden vermutlich nicht dauerhaft sinken. (02.01. 19:19)

einmaleins (IRRIQ): Analyse Teil 2: Man soll keine Aktie kaufen, nur weil Sie stark gefallen ist. Im Gegenteil, das ist eine sehr riskante Strategie. Deshalb fehlt noch eine richtige Begründung für den Kauf. Die Aktie war mit 600 Euro nach einer langen Phase mit stetig steigenden Gewinnen sicherlich überbewertet. (02.01. 18:12)

Boersenfux (XPERTFOC): https://www.onvista.de/news/2023/01-02-eqs-pvr-delivery-hero-se-veroeffentlichung-gemaess-40-abs-1-wphg-mit-dem-ziel-der-europaweiten-verbreitung-37-26081908 (02.01. 16:05)

Hathor (MJ4PJAHR): Bin ich der erste der auf eine Dividende von 6 EUR pro Aktie für 2022 spekuliert? (02.01. 12:46)

dejanmilo (DIVIKONT): Neuzugang: Daimler Aktien. Bei einem KGV von ca. 6 und einer Aussicht auf eine Dividende von ca. 7% können wir nicht nein sagen. :-) (02.01. 12:22)

Thomasius (52190308): Commerzbank auf eine ganze Pos. aufgestockt. Plug Power eine volle Pos. gekauft! (02.01. 11:31)

Belvedere (OEKOFOND): Unter 80 € ist der VERBUND ein guter Kauf !!! Kursziel: 120 € in 2 Jahren (02.01. 10:26)

Was noch interessant sein dürfte:

Wiener Börse Party #632: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine negativ auffallen, morgen April-Verfall

Bildnachweis

1.

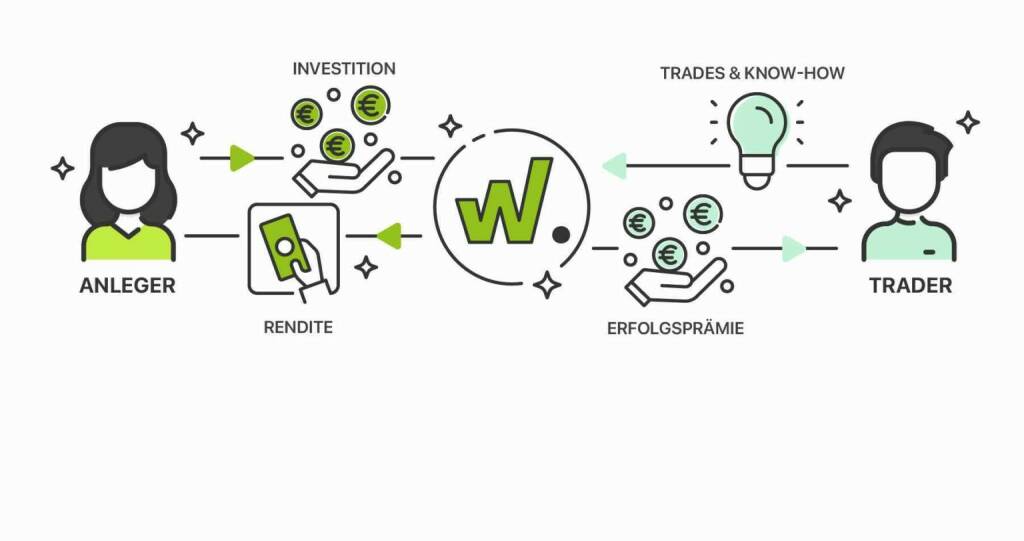

Das wikifolio Prinzip - Smarter handeln - Mach die Handelsstrategien anderer zu deiner eigenen. Mit wikifolio-Zertifikaten holst du die Performance privater und professioneller Investoren direkt in dein Depot.

Aktien auf dem Radar:Amag, Palfinger, SBO, Addiko Bank, Flughafen Wien, Austriacard Holdings AG, EVN, EuroTeleSites AG, Pierer Mobility, Semperit, Bawag, Kostad, Wolford, Oberbank AG Stamm, Polytec Group, ams-Osram, Agrana, CA Immo, Erste Group, Immofinanz, Kapsch TrafficCom, Mayr-Melnhof, OMV, Österreichische Post, Strabag, Telekom Austria, Uniqa, VIG, Wienerberger.

Random Partner

Knaus Tabbert

Die Knaus Tabbert AG ist ein führender Hersteller von Freizeitfahrzeugen in Europa mit Hauptsitz im niederbayerischen Jandelsbrunn. Weitere Standorte sind Mottgers, Hessen, Schlüsselfeld sowie Nagyoroszi in Ungarn. Das Unternehmen ist seit September 2020 im Segment Prime Standard der Frankfurter Wertpapierbörse notiert.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A39UT1 | |

| AT0000A2U2W8 | |

| AT0000A2SUY6 |

- BSN Spitout Wiener Börse: Wienerberger zurück in ...

- Wiener Börse: ATX am Donnerstag fester, Bawag mit...

- Wiener Börse Nebenwerte-Blick: Kostad mit Kursver...

- Wie Kostad, Wolford, ams-Osram, BTV AG, Addiko Ba...

- Wie Bawag, Lenzing, EVN, SBO, Immofinanz und OMV ...

- Österreich-Depots unveändert (Depot Kommentar)

Featured Partner Video

Wiener Börse Party #620: ATX stark in den April, Addiko Bank mit ICF Bank nun Xetra Frankfurt, Gregor Rosinger schichtet um

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

Duelos y Quebrantos

2018

ediciones anómalas

Adrianna Ault

Adrianna Ault

Driftwood 15 | New York

2023

Self published

TradingTommes (DETOP90): Verkauf Siemens. In dem von mir betrachteten Zeitraum lag die Gewinnwahrscheinlichkeit bei 86,96% mit durchschnittlich 15,78% Kursgewinn. Dieses Jahr kam ein Gewinn von 24,6% heraus. (02.01. 22:00)

Th96tr (ARTINT): Mit künstlicher Intelligenz zum Bewerbungsgespräch?! Mittlerweile durchaus möglich - Diejenigen von euch die den Chatbot von Open AI noch nicht kennen lade ich gerne ein diesen zu testen! Bye the way, zentraler Geldgeber von Open AI ist unter anderem Microsoft. Die Zukunft ist näher als wir denken! https://www.businessinsider.de/karriere/bewerbungsschreiben-von-der-kuenstlichen-intelligenz-b/ (02.01. 21:12)

Boersenfred (000RN252): Wiederanlage der am 29.12. gutgeschriebenen Dividende, sowie der noch nicht wieder angelegten Dividenden (45,056 EUR). (02.01. 19:48)

einmaleins (IRRIQ): Analyse Teil 2: Man soll keine Aktie kaufen, nur weil Sie stark gefallen ist. Im Gegenteil, das ist eine sehr riskante Strategie. Deshalb fehlt noch eine richtige Begründung für den Kauf. Die Aktie war mit 600 Euro nach einer langen Phase mit stetig steigenden Gewinnen sicherlich überbewertet. Aber die Gründe für den "übertriebenen " Kursrückgang scheinen plausibel und vorübergehend. Immobilien werden wieder ihre Besitzer wechseln. Vielleicht zu niedrigeren Preisen, aber das ist, - denke ich, für Hypoport nicht so entscheidend. Größter Konkurrent für Hypoport im Bereich der Immobilienvermittlung ist Interhyp. Interhyp wurde 2008 von der ING Groep, gekauft. Der Kaufpreis betrug damals ca. 400 Mio. In Jahr 2007 vermittelte Interhyp Kreditverträge über ca. 5,7 Mrd. Euro. Die Finazierungsplattform von Hypoport vermittelte 2021 Kreditverträge über ca. 82 Mrd. und die Börsenkapitalisierung von Hypoport beträgt "nur"ca. € 650 Mio. Der Umsatz 2021 lang bei ca. 440 Mio und der Rohertrag war 250 Mio. Das Ebit 47 Mio. Das KGV auf den jetzigen Börsenkurs(€100) ca. 20. Ein Argument, dass der Gewinn einbrechen wird und damit Hypoport immer noch zu teuer ist, teile ich nicht. Hypoport hat viele Stellschrauben um den Gewinn auch bei sinkenden Umsätzen zu steigern. Und die Umsätze werden vermutlich nicht dauerhaft sinken. (02.01. 19:19)

einmaleins (IRRIQ): Analyse Teil 2: Man soll keine Aktie kaufen, nur weil Sie stark gefallen ist. Im Gegenteil, das ist eine sehr riskante Strategie. Deshalb fehlt noch eine richtige Begründung für den Kauf. Die Aktie war mit 600 Euro nach einer langen Phase mit stetig steigenden Gewinnen sicherlich überbewertet. (02.01. 18:12)

Boersenfux (XPERTFOC): https://www.onvista.de/news/2023/01-02-eqs-pvr-delivery-hero-se-veroeffentlichung-gemaess-40-abs-1-wphg-mit-dem-ziel-der-europaweiten-verbreitung-37-26081908 (02.01. 16:05)

Hathor (MJ4PJAHR): Bin ich der erste der auf eine Dividende von 6 EUR pro Aktie für 2022 spekuliert? (02.01. 12:46)

dejanmilo (DIVIKONT): Neuzugang: Daimler Aktien. Bei einem KGV von ca. 6 und einer Aussicht auf eine Dividende von ca. 7% können wir nicht nein sagen. :-) (02.01. 12:22)

Thomasius (52190308): Commerzbank auf eine ganze Pos. aufgestockt. Plug Power eine volle Pos. gekauft! (02.01. 11:31)

Belvedere (OEKOFOND): Unter 80 € ist der VERBUND ein guter Kauf !!! Kursziel: 120 € in 2 Jahren (02.01. 10:26)