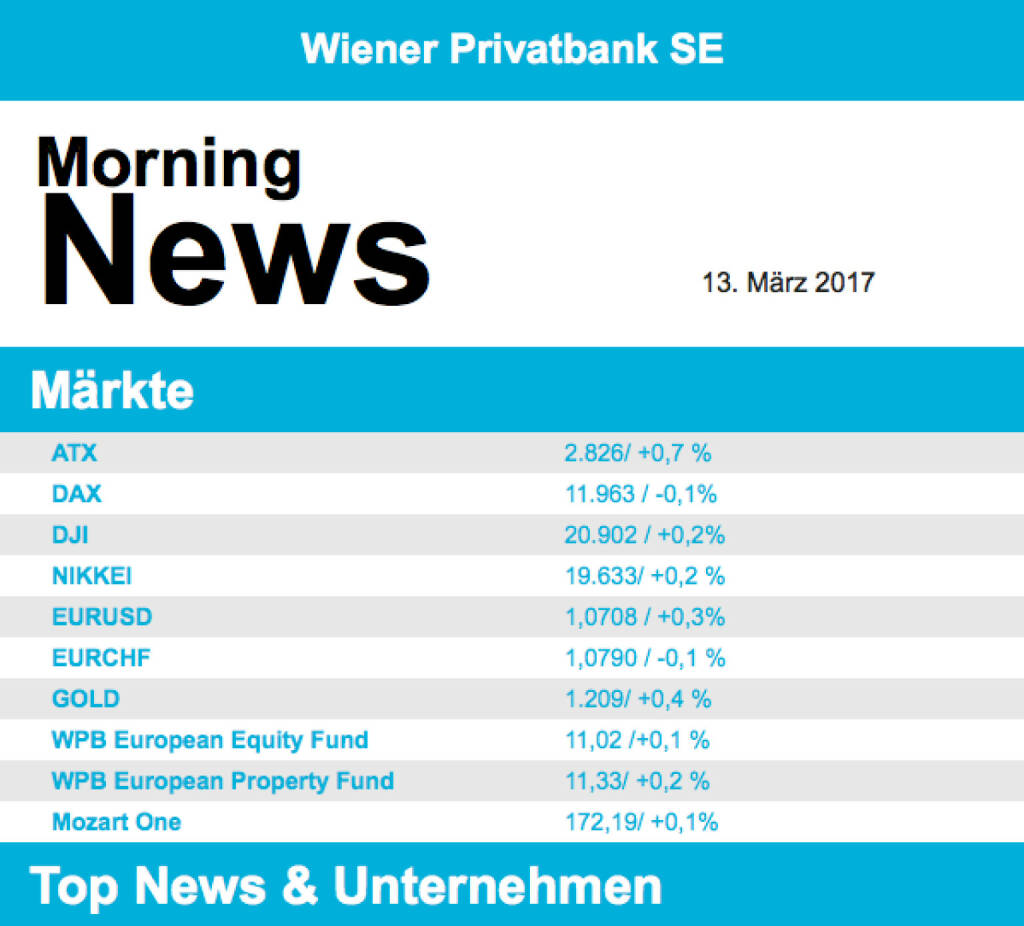

ATX-Trends: Von der Makroseite als auch Unternehmensseite ist es relativ ruhig (Mario Tunkowitsch, Wiener Privatbank)

Kazumi Kurigami

Kazumi Kurigami Sergio Castañeira

Sergio Castañeira Ros Boisier

Ros Boisier Tommaso Protti

Tommaso Protti Naotaka Hirota

Naotaka Hirota13.03.2017, 4544 Zeichen

- Abwartend und vorsichtig, so präsentierte sich der Handel in Europa zum Wochenausklang. Zunächst wartete alles auf die US-Arbeitsmarktdaten. Diese wurden zwar stark vermeldet, deutlich über den Erwartungen, aber nach dem starken ADP-Bericht am Mittwoch schienen einige Marktteilnehmer insgeheim ein noch besseres Ergebnis erwartet zu haben. Und dann wurde am späten Nachmittag noch über Bloomberg eine Meldung lanciert, wonach die EZB in ihrer letzten Sitzung eine Zinserhöhung noch während des laufenden Anleihekaufprogramms in Erwägung gezogen haben soll. Dies ließ den DAX ins Tagesminus gleiten, und auch die anderen europäischen Indices mussten abgeben, wenngleich hier am Abend mehrheitlich ein Plus vor der Tagesveränderung stand. Von dieser allgemeinen Stimmungslage, der Möglichkeit in absehbarer Zeit aus dem derzeitigen Zinstief herauszukommen, profitierten vor allem die Banken, der europäische Banken-Index verzeichnete ein Plus von 2,0%. In der kommenden Woche wird die Zinspolitik weiter die Märkte beeinflussen. In Europa stehen am Dienstag wichtige Zahlen an, mit der Industrieproduktion wird ein weiterer aussagekräftiger Indikator für das BIP-Wachstum innerhalb der EU veröffentlicht. Und der ZEW-Indikator sollte einen weiteren europaweiten Stimmungseindruck vermitteln. Die Berichtsaison neigt sich dem Ende zu, am Dienstag melden Prudential und RWE , am Mittwoch E.On und die Münchner Rück und am Donnerstag unter anderem Enel, Generali, die deutsche Lufthansa , Man und Kali und Salz.

- Der ATX konnte zum Wochenende hin relativ deutlich zulegen und ging mit einem Plus von mehr als 0,7% aus dem Handel. Getrieben wurde diese positive Entwicklung von den Banken, die Erste Group schloss mit einem Plus von mehr als 3,0%, auch Raiffeisen konnte stolze 1,7% zulegen. Sehr stark auch wieder Lenzing mit mehr als 2,4% Zuwachs, die Aktie bleibt im Moment sehr volatil mit großen Tagesbewegungen. Auch OMV konnte sich deutlich erholen mit einem Plus von mehr als 0,9%. Auf der Verliererseite war am Freitag RHI führend, hier stand ein Minus von mehr als 1,4% zu Buche. Auch für Verbund ging es weiter nach unten, und Do&Co litt unter den weiter eskalierenden Spannungen mit der Türkei und musste 1,2% abgeben. Die Berichtssaison geht auch in Österreich zu Ende, einige Unternehmen legen noch Zahlen vor, den Anfang macht am Dienstag RHI, am Mittwoch ist dann die RBI an der Reihe, und am Freitag kommen dann noch Zahlen von Schoeller-Bleckmann.

- In den USA endete der Freitag für die drei großen Indices mit einem leichten Zuwachs. Wie schon erwähnt, war der Arbeitsmarktbericht deutlich über den Erwartungen, statt erwarteten 197.000 neuen Stellen wurden 235.000 geschaffen, aber anscheinend hatten einige Investoren insgeheim mit einem noch besseren Ergebnis gerechnet. Die Arbeitslosenquote lag wie erwartet bei 4,7%, leicht unter den Erwartungen haben die Stundenlöhne zugelegt. Jedenfalls scheint im Moment einer Zinserhöhung am Mittwoch nichts mehr im Wege zu stehen. Am Mittwoch wird ebenfalls der Verbraucherpreisindex sowie die Einzelhandelsumsätze veröffentlicht, am Freitag folgt dann noch als weiterer „harter“ Konjunkturindikator die Industrieproduktion. Zusätzlich stehen mit dem Philadelphia Fed Index am Donnerstag sowie dem Michigan Index am Freitag weitere Sentiment-Indikatoren am Programm. In der Ölindustrie könnte sich möglicherweise eine große Übernahme anbahnen. Die britische Zeitung "Evening Standard" berichtet von einem Interesse von Exxon Mobil an BP.

- Am Ölmarkt ging es den dritten Tag in Folge nach unten, nach wie vor ist eine Überversorgung durch erhöhte Produktion in den USA das Thema. Der Preis für ein Barrel der US-Sorte WTI fiel um 1,6 Prozent auf 48,49 Dollar. Die europäische Referenzsorte Brent ermäßigte sich um 1,6 Prozent auf 51,37 Dollar. Gold fiel zeitweise unter die 1.200 Dollar Marke, konnte sich aber wieder erholen und bei 1.201 Dollar schliessen, womit das Tagesminus mit 0,2% relativ moderat ausfiel. Steil nach oben ging es für den Euro, er näherte sich im späten Handel der Marke von 1,07 Dollar. Der für einige enttäuschende Arbeitsmarktbericht, die positiven Aussagen der EZB zur Konjunkturentwicklung und die Spekulationen über eine mögliche, früher als erwartete Zinserhöhung verhalfen der Gemeinschaftswährung zu diesem deutlichen Zuwachs.

- Vorbörslich sind die europäischen Börsen unverändert indiziert. In Asien schließen die Börsen leicht im Plus. Von der Makroseite als auch Unternehmensseite ist es relativ ruhig.

UNTERNEHMEN

Keine relevanten Unternehmensnachrichten

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 3537.00 ( -0.04%)

DAX Letzter SK: 3537.00 ( -0.56%)

E.ON

Uhrzeit: 10:43:46

Veränderung zu letztem SK: 0.00%

Letzter SK: 12.38 ( 0.98%)

Exxon

Uhrzeit: 10:42:35

Veränderung zu letztem SK: -0.24%

Letzter SK: 112.80 ( 1.15%)

Gold Letzter SK: 112.80 ( -0.01%)

Lenzing

Uhrzeit: 10:42:31

Veränderung zu letztem SK: 0.25%

Letzter SK: 29.60 ( -2.47%)

Lufthansa

Uhrzeit: 10:42:31

Veränderung zu letztem SK: -0.54%

Letzter SK: 6.72 ( 0.87%)

OMV

Uhrzeit: 10:42:31

Veränderung zu letztem SK: 0.37%

Letzter SK: 43.58 ( -0.68%)

RBI

Uhrzeit: 10:42:31

Veränderung zu letztem SK: 0.09%

Letzter SK: 17.18 ( -0.35%)

RHI Letzter SK: 17.18 ( 0.00%)

RWE

Uhrzeit: 10:43:46

Veränderung zu letztem SK: -0.17%

Letzter SK: 32.45 ( 0.34%)

Verbund

Uhrzeit: 10:45:32

Veränderung zu letztem SK: 0.50%

Letzter SK: 70.35 ( 0.29%)

Bildnachweis

1.

Aktien auf dem Radar:Palfinger, Amag, SBO, Flughafen Wien, AT&S, Frequentis, EVN, EuroTeleSites AG, CA Immo, Erste Group, Mayr-Melnhof, S Immo, Uniqa, Bawag, Pierer Mobility, ams-Osram, Addiko Bank, Wiener Privatbank, SW Umwelttechnik, Oberbank AG Stamm, Kapsch TrafficCom, Agrana, Immofinanz, OMV, Österreichische Post, Strabag, Telekom Austria, VIG, Wienerberger, Warimpex, American Express.

Random Partner

PwC Österreich

PwC ist ein Netzwerk von Mitgliedsunternehmen in 157 Ländern. Mehr als 276.000 Mitarbeiterinnen und Mitarbeiter erbringen weltweit qualitativ hochwertige Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuer- und Rechtsberatung sowie Unternehmensberatung.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Beiersdorf, adidas, Netflix, Sartorius,...

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

» SportWoche Party 2024 in the Making, 19. April (Augarten-Zombie)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2QS86 | |

| AT0000A34CV6 | |

| AT0000A39UT1 |

- wikifolio Champion per ..: Richard Dobetsberger m...

- ATX charttechnisch: Mittelfristiger Aufwärtstrend...

- Fazits zu Agrana, RBI, FACC, A1 Telekom Austria

- Börse-Inputs auf Spotify zu u.a. Beiersdorf, adid...

- Jumping the ship bei wikifolio 20.04.24: Rheinmet...

- Wie O2, Suess Microtec, Metro, Grammer, Wacker Ch...

Featured Partner Video

Tamos Tag als Training

Das Sporttagebuch mit Michael Knöppel - 7. April 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 7. A...

Books josefchladek.com

Bonifica

2024

Self published

Index Naturae

2023

Skinnerboox

Liebe in Saint Germain des Pres

1956

Rowohlt

Andreas H. Bitesnich

Andreas H. Bitesnich Andreas Gehrke

Andreas Gehrke